Cara Menghitung Pph 23

Bab 6 Pajak Penghasilan Pasal 23 26

Bab 6 Pajak Penghasilan Pasal 23 26

PPh Pasal 23 : Tarif, Cara Hitung, Lapor & Mengisi Bukti Potong

Dasar perhitungan dan tarif pajak penghasilan PPh Pasal 23 (PPh 23) mengacu pada Undang-Undang No 38 Tahun 2008, dan untuk Tahun 2017 terakhir kali diatur berdasarkan Peraturan Menteri Keuangan No : 141/PMK.03/2015 mengenai jenis-jenis jasa yang dikenakan potongan PPh Pasal 23.

Jika Anda sebagai wajib pajak perorangan atau badan usaha yang dipotong PPh 23 atas usaha jasa Anda kepada pihak ketiga, mintalah bukti potong tersebut karena bukti tersebut bisa Anda kreditkan sebagai pengurang pada saat pembayaran Pajak Penghasilan PPh Pasal 21 atau PPh Pasal 29 saat melaporkan SPT Pajak Tahunan.

Berdasarkan penjelasan dari Dirjen Pajak bahwa Pajak Penghasilan PPh Pasal 23 merupakan pajak yang dipotong atas pendapatan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dikenakan pemotongan pajak penghasilan PPh Pasal 21.

| PPh Pasal 23 |

Berdasarkan PMK Nomor : 141/PMK.03/2015, besaran tarif dan jenis jasa yang dikenakan pemotongan PPh pasal 23 adalah sebagai berikut :

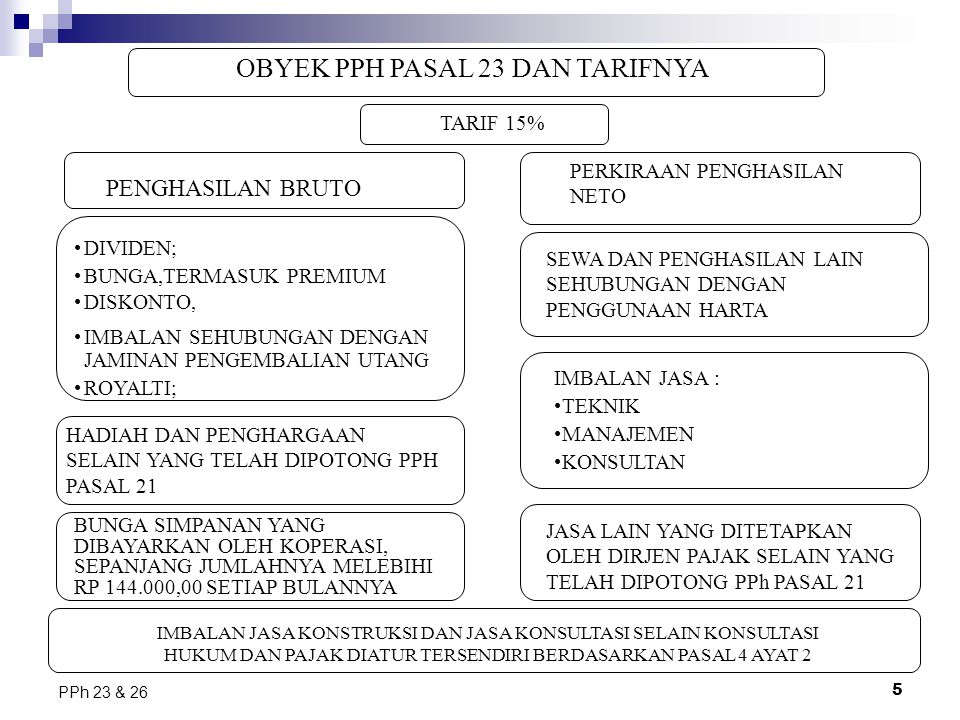

1. Tarif PPh senilai 15% dari jumlah bruto atas :

- Penerimaan dividen kecuali pembagian dividen kepada orang pribadi dikenakan final, bunga, dan royalti ;

- Penerimaan hadiah dan penghargaan selain yang telah dikenakan potongan PPh pasal 21.

2. Tarif PPh 2% dari jumlah bruto atas penerimaan sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali sewa tanah dan / atau bangunan.

3. Tarif PPh 2% dari jumlah bruto atas imbalan jasa di bidang teknik, manajemen, konstruksi dan konsultan.

4. Berikut 62 jenis usaha jasa yang dikenakan Tarif PPh 2% dari jumlah bruto atas imbalan jasa lainnya, yaitu:

- Bidang Penilai Aset (Appraisal) ;

- Bidang Aktuaria ;

- Bidang pembukuan akuntansi, dan atestasi laporan keuangan ;

- Bidang arsitektur ;

- Bidang Hukum ;

- Bidang perancang (design) ;

- Bidang perencanaan kota dan arsitektur landscape ;

- Bidang pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas), kecuali yang dilakukan oleh bentuk usaha tetap ;

- Bidang penambangan dan Bidang penunjang selain dibidang usaha panas bumi dan penambangan minyak dan gas bumi (migas) ;

- Bidang penunjang dibidang usaha panas bumi dan penambangan minyak dan gas bumi (migas) ;

- Bidang penunjang di bidang penerbangan dan bandar udara ;

- Bidang pengolahan limbah ;

- Bidang penebangan hutan ;

- Bidang perantara dan / atau keagenan ;

- Bidang penyedia tenaga kerja dan / atau tenaga ahli (outsourcing) ;

- Bidang Jual-Beli surat-surat berharga, kecuali yang transaksinya dilakukan Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI), dan Bursa Efek ;

- Bidang kustodian / penyimpanan / penitipan, kecuali yang dilakukan oleh Kustodian Sentral Efek Indonesia (KSEI) ;

- Bidang mixing film ;

- Bidang pengisian suara (dubbing) dan / atau sulih suara ;

- Bidang pembuatan saranan promosi film, iklan, poster, photo, slide, klise, banner, pamphlet, baliho dan folder ;

- Bidang pembuatan dan / atau pengelolaan website ;

- Bidang sehubungan dengan software atau hardware atau sistem komputer, termasuk perawatan, pemeliharaan dan perbaikan ;

- Bidang internet termasuk sambungannya ;

- Bidang penyimpanan, pengolahan, dan/atau penyaluran data, informasi, dan / atau program ;

- Bidang instalasi / pemasangan mesin, peralatan, listrik, telepon, air, gas, AC, dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya dibidang konstruksi dan mempunyai izin dan / atau sertifikasi sebagai pengusaha konstruksi ;

- Bidang perawatan kendaraan dan / atau alat transportasi darat, laut & udara ;

- Bidang perawatan / perbaikan / pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC, TV kabel, dan / atau bangunan, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya dibidang konstruksi dan mempunyai izin dan / atau sertifikasi sebagai pengusaha bidang konstruksi ;

- Bidang maklon ;

- Bidang penyelidikan dan keamanan ;

- Bidang penyelenggara kegiatan atau event organizer ;

- Bidang penyediaan tempat dan / atau waktu dalam media masa, media luar ruang atau media lainnya untuk menyampaikan informasi, dan / atau dibidang jasa periklanan ;

- Bidang pembasmian hama ;

- Bidang kebersihan atau cleaning service ;

- Bidang sedot septic tank ;

- Bidang pemeliharaan kolam ;

- Bidang katering atau tata boga ;

- Bidang freight forwarding ;

- Bidang logistik ;

- Bidang pengurusan dokumen ;

- Bidang pengepakan ;

- Bidang loading dan unloading ;

- Bidang laboratorium dan / atau pengujian kecuali yang dilakukan oleh lembaga atau insitusi pendidikan dalam rangka penelitian akademis ;

- Bidang pengelolaan parkir ;

- Bidang penyondiran tanah ;

- Bidang pembibitan dan / atau penanaman bibit ;

- Bidang penyiapan dan / atau pengolahan lahan ;

- Bidang pemeliharaan tanaman ;

- Bidang pemanenan ;

- Bidang pengolahan hasil pertanian, perkebunan, perikanan, peternakan, dan / atau perhutanan ;

- Bidang pencetakan / penerbitan ;

- Bidang dekorasi ;

- Bidang penerjemahan ;

- Bidang pelayanan kepelabuhanan ;

- Bidang pengangkutan / ekspedisi kecuali yang telah diatur dalam Pasal 15 Undang-Undang Pajak Penghasilan ;

- Bidang pengangkutan melalui jalur pipa ;

- Bidang pelatihan dan / atau kursus ;

- Bidang pengelolaan penitipan anak ;

- Bidang pengiriman dan pengisian uang ke ATM ;

- Bidang survey ;

- Bidang tester ;

- Bidang sertifikasi ;

- Bidang lainya selain yang telah disebutkan diatas yang dimana pembayarannya dibebankan pada Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD).

5. Bagi Wajib Pajak yang tidak memiliki NPWP akan dikenakan tarif 100% lebih tinggi dari tarih PPh 23 yang berlaku ;

6. Jumlah bruto merupakan seluruh jumlah penghasilan yang dibayarkan, disediakan untuk dibayar, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak dalam negeri, pihak penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, tidak termasuk :

- Pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang diabayarkan oleh Wajib Pajak penyedia tenaga kerja kepada tenaga kerja yang melakukan pekerjaan, berdasarkan kontrak dengan pengguna jasa ;

- Pembayaran atas pengadaan pembelian barang atau material, pembuktian dengan adanya faktur pembelian ;

- Pembayaran kepada pihak kedua atau sebagai pihak perantara yang selanjutnya dibayarkan kepada pihak ketiga, pembuktian dengan adanya faktur tagihan pihak ketiga disertai dengan perjanjian secara tertulis ;

- Pembayaran reimbursement atau penggantian biaya yaitu penggantian pembayaran yang telah dibayarkan oleh pihak kedua kepada pihak ketiga, pembuktian dengan adanya faktur tagihan atau bukti pembayaran yang telah dibayarkan kepada pihak ketiga.

Jumlah bruto tersebut diatas tidak berlaku atas :

- Penghasilan yang dibayarkan sehubungan dengan jasa katering atau tata boga ;

- Penghasilan sehubungan dengan jasa yang telah dikenakan pajak penghasilan yang bersifat final.

- Pemerintah ;

- Bentuk Usaha Tetap ;

- Penyelenggara Kegiatan ;

- Subjek Pajak badan dalam negeri ;

- Perwakilan perusahaan luar negeri ;

- Wajib Pajak orang pribadi dalam negeri yang menerima penunjukan langsung dari Direktur Jenderal Pajak.

- Wajib Pajak dalam negeri ;

- Bentuk Usaha Tetap

- Pendapatan yang dibayar atau terutang kepada pihak perbankan ;

- Pendapatan sewa yang dibayar atau terutang yang berkaitan dengan sewa guna usaha dengan hak opsi ;

- Penerimaan dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, Badan Usaha Milik Negara / Daerah (BUMN atau BUMD), dari penyertaan modal pada badan usaha yang didirikan dan berkedudukan di Indonesia dengan syarat :

a. Sumber dividen berasal dari cadangan laba ditahan (Retained Earning);

b. PT, BUMN atau BUMD, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% ( dua puluh lima persen) dari jumlah setoran modal ;

c. Keuntungan atau laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas beberapa saham, persekutuan, perkumpulan, firma dan kongsi termasuk sebagai pemegang unit penyertaan kontrak investasi secara kolektif ;

d. Sisa Hasil Usaha yang dibayarkan oleh koperasi kepada para anggotanya ;

e. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyedia pinjaman atau lembaga pembiayaan.

- Pajak Penghasilan PPh Pasal 23 terutang pada akhir bulan dilakukan pembayaran, tersedia untuk dibayar, atau telah jatuh tempo pembayarannya, tergantung peristiwa yang terjadi terlebih dahulu ;

- Pembayaran Pajak PPh Pasal 23 disetor oleh Pemotong Pajak temponya paling lambat setiap tanggal sepuluh setelah periode bulan pajak terutang dengan menggunakan aplikasi pembayaran pajak online e-Billing Pajak yang bisa Anda akses secara online melalui sse.pajak.go.id ;

- Pelaporan SPT Masa PPh 23 disampaikan ke Kantor Pelayanan Pajak setempat, jatuh temponya paling lambat 20 hari setelah periode Masa Pajak berakhir.

Apabila periode jatuh tempo Pembayaran & Pelaporan PPh Pasal 23 bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, maka prosesnya dapat dilakukan pada hari kerja berikutnya.

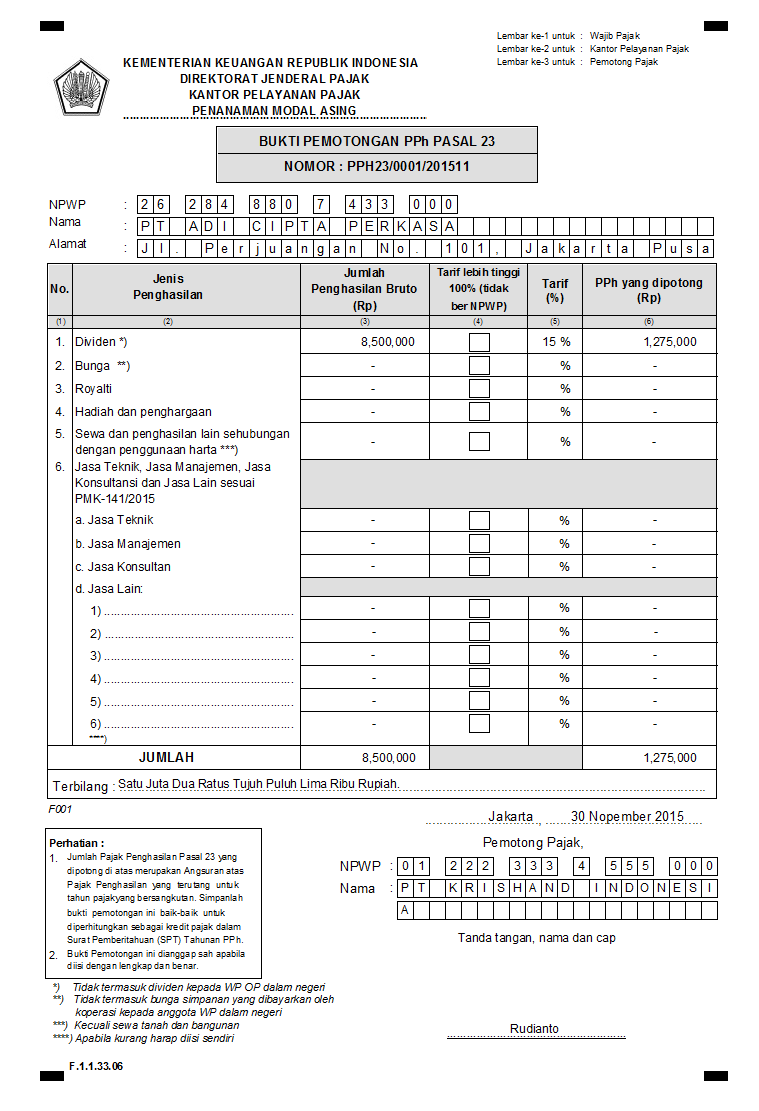

Pihak pemotong pajak PPh Pasal 23 harus memberikan Bukti Potong tersebut kepada Wajib Pajak Orang Pribadi atau Badan yang telah dilakukan pemotongan pajak penghasilan PPh Pasal 23.

Berikut Contoh Bukti potong PPh Pasal 23, terdiri dari tiga rangkap antara lain :

- Lembar 1 : diserahkan ke pihak yang dipotong PPh Pasal 23 ;

- Lembar 2 : diserahkan ke Kantor Pelayan Pajak (KPP) ;

- Lembar 3 : Untuk arsip pihak pemotong atau pemungut PPh Pasal 23.

| Bukti Potong PPh Pasal 23 |

Sesuai gambar bukti potong PPh Pasal 23 diatas, cara pengisiannya adalah sebagai berikut :

- Isilah Nomor Bukti Pemotongan PPh Pasal 23 ;

- Masukkan Nomor NPWP, Nama dan Alamat Wajib Pajak yang dipotong PPh Pasal 23 ;

- Pilih jenis usaha atau jasa, jumlah penghasilan bruto, Tarif PPh Pasal 23, dan nilai nominal PPh yang dipotong ;

- Masukkan tanggal transaksi pemotongan PPh ;

- Masukkan NPWP dan Nama Pemotong atau Pemungut Pajak ;

- Tanda Tangan dan bubuhi Stempel atau Cap Perusahaan Pemungut Pajak.

Berikut Formulir Bukti Potong & SPT Massa PPh Pasal 23 dalam format microsoft excel.

Berikut kami berikan beberapa contoh perhitungan PPh Pasal 23 atas kegiatan usaha di bidang jasa.

Secara umum tarif pph 23 atas pendapatan bunga adalah sebesar 15%, dan apabila pihak yang menerima penghasilan bunga tidak memiliki NPWP, maka tarif PPh 23 yang dipotong adalah lebih tinggi 100% dari tarif normal atau sebesar 30% (Pasal 23 ayat (1a) UU Nomor 36 Tahun 2008)

Yang dimaksud bunga disini yaitu pendapatan bunga dan imbalan lainnya atas transaksi pinjaman dana kepada pihak ketiga, penerimaan jual beli obligasi diatas nilai nominal maupun penerimaan diskonto yang diterima oleh wajib pajak orang pribadi maupun badan usaha.

Pendapatan Bunga yang dikecualikan dari pemotongan PPh 23:

- Penghasilan yang dibayar atau terhutang kepada pihak perbankan ;

- Penghasilan yang dibayar atau terhutang kepada Lembaga Pembiayaan (Lembaga Keuangan Non Bank) ; yang izin usahanya telah mendapat persetujuan dari Menteri Keuangan ;

- Penghasilan yang dibayar atau terhutang kepada BUMN / BUMD khusus Pembiayaan bagi usaha mikro, usaha kecil menengah, Koperasi ;

- Pendapatan atas bunga deposito, obligasi, bunga tabungan dari perbankan, diskonto SBI, dimana telah dipotong PPh yang bersifat final PPh pasal 4 ayat 2 ;

- Pembayaran bunga simpanan Koperasi kepada anggotanya, termasuk yang telah dipotong final PPh pasal 4 ayat 2.

Contoh PPh 23 atas Bunga Pinjaman

PT. Cipta Gemilang memperoleh pinjaman modal kerja dari PT. Rekamaya sejumlah 1 Milyar, dan dibuatlah perjajanjian hutang piutang antara kedua belah pihak. Atas transaksi tersebut PT. Rekamaya memperoleh jasa atau bunga 5% per bulan dihitung dari nilai pokok pinjaman.

PT. Cipta Gemilang merupakan pihak pemungut PPh 23, Transaksi pembayaran bunga yang dilakukan perusahaan tersebut adalah sebagai berikut :

Hutang Bunga : 5% X 1 Milyar = Rp. 50.000.000,-

PPh 23 : (5% X 1 Milyar) X 15% = Rp. 7.500,000,-

PT. Cipta Gemilang melakukan pembayaran sejumlah Rp. 42.500.000,- (50.000.000 - 7.500.000), serta menyerahkan bukti pemotongan PPh Pasal 23 (Lembar ke 1) senilai Rp. 7.500.000,- kepada PT. Rekamaya.

PT. Cipta Gemilang berkewajiban menyetor hasil penerimaan dari pemotongan PPh 23 tersebut paling lambat Tanggal 10, dan membuat laporan SPT Massa paling lambat Tanggal 20, setelah bulan terjadinya transaksi atau terhutang.

Yang termasuk sewa disini adalah pendapatan berkenaan dengan penggunaan harta bergerak maupun tidak bergerak contohnya sewa menyewa kendaraan, peralatan, dan aktiva lainnya, yang tidak dikenakan pemotongan PPh Final PPh Pasal 4 Ayat 2.

Pendapatan sewa yang dikecualikan dari pemotongan PPh 23:

Seluruh Transaksi sewa menyewa yang telah dikenakan pemotongan Pajak PPh Final PPh Pasal 4 Ayat 2, seperti berikut ini :

- Sewa Tanah & Bangunan ;

- Sewa Menyewa Kapal Laut, kepada pihak yang memiliki izin di bidang pelayaran atau angkutan laut ;

- Sewa Menyewa Pesawat Udara, , kepada pihak yang memiliki izin di bidang penerbangan atau angkutan udara.

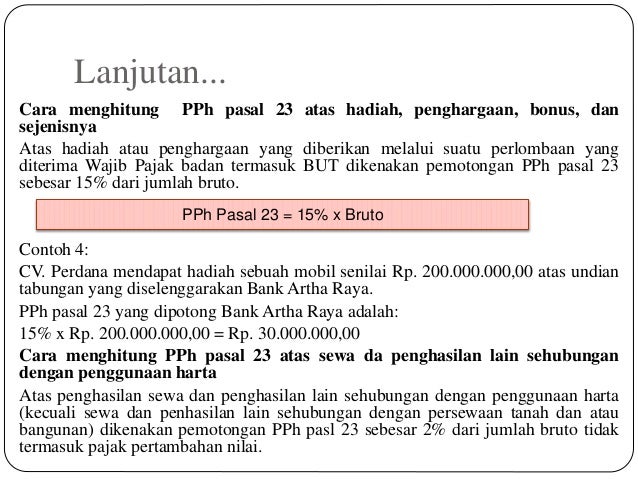

Contoh PPh 23 atas Sewa Kendaraan

PT. Dua Bersaudara bergerak di bidang jasa boga, dan memiliki kontrak pelayanan catering di wilayah Bontang Kalimantan Timur. Untuk menunjang operasional di lapangan, PT tersebut menyewa 5 unit mobil pada CV. Usaha Bersama.

Pembayarannya dilakukan setelah CV. Usaha Bersama menerbitkan invoice setiap bulan.

PT. Dua Bersaudara merupakan pihak pemungut PPh 23, Transaksi pembayaran sewa yang dilakukan perusahaan tersebut adalah sebagai berikut :

Hutang Sewa : Rp. 25.000.000,-

PPh 23 : 2% X 25.000.000 = Rp. 500,000,-

PT. Dua Bersaudara melakukan pembayaran sejumlah Rp. 24.500.000,- (25.000.000 - 500.000), serta menyerahkan bukti pemotongan PPh Pasal 23 (Lembar ke 1) senilai Rp. 500.000,- kepada PT. Rekamaya.

Apabila PT. Rekamaya tidak memiliki NPWP maka besarnya tarif PPh Pasal 23 yang dipotong adalah lebih tinggi 100%, atau senilai Rp. 1.000.000,-

- Dasar hukum pemotongan PPh 23 yaitu Undang-Undang 38 Tahun 2008, dan terakhir kali diatur berdasarkan Peraturan Menteri Keuangan No : 141/PMK.03/2015 ;

- Tarif PPh Pasal 23 sebesar 15% : Penerimaan Dividen, Bunga, Royalti, Hadiah & Penghargaan ;

- Tarif PPh Pasal 23 sebesar 2% : Sewa penggunaan harta selain sewa tanah & bangunan, Jasa Teknik, Jasa Manajemen, Jasa Konstruksi, Jasa Konsultan, dan 62 bidang Jasa lainnya seperti telah disebutkan diatas ;

- Penyetoran Pajak PPh Pasal 23 oleh Pemotong Pajak paling lambat setiap tanggal sepuluh setelah periode bulan pajak terutang ;

- Pelaporan SPT Masa PPh 23 disampaikan ke Kantor Pelayanan Pajak, paling lambat 20 hari setelah periode Masa Pajak berakhir ;

- Apabila Wajib Pajak yang dipotong PPh Pasal 23 tidak memiliki NPWP, maka tarifnya lebih besar 100% dari tarif normal yang berlaku ;

- Keterlambatan penyetoran atas pembayaran PPh Pasal 23 terhutang, akan dikenakan sangksi administrasi 2% per bulan.

Gallery Cara Menghitung Pph 23

Belajarpajak Pph Pasal 23 Update Agustus 2015

Belajarpajak Pph Pasal 23 Update Agustus 2015

Pajak Penghasilan Pph 21 22 23 25 26 29 Pasal 4 2

Pajak Penghasilan Pph 21 22 23 25 26 29 Pasal 4 2

Catatan Ekstens Pph Pasal 23 Dan Contoh Soalnya

Catatan Ekstens Pph Pasal 23 Dan Contoh Soalnya

Software Bukti Potong Pph 23 Pph 4 Ayat 2 Pph 22 Pph 15

Software Bukti Potong Pph 23 Pph 4 Ayat 2 Pph 22 Pph 15

Apa Beda Pph 21 Dan Pph 23 Blog Gadjian

Apa Beda Pph 21 Dan Pph 23 Blog Gadjian

Penghitungan Pph Pasal 23 Revisi

Penghitungan Pph Pasal 23 Revisi

Perpajakan Pph Pasal 23 Dan 24

Perpajakan Pph Pasal 23 Dan 24

Pajak Penghasilan Pasal 23 Pph Pasal 23 Spesialis

Pajak Penghasilan Pasal 23 Pph Pasal 23 Spesialis

Mengenal Perbedaan Pph 21 Pph 23 Dan Ppn Klikpajak

Pajak Penghasilan Pasal 23 26 Pph 23 Ppt Download

Pajak Penghasilan Pasal 23 26 Pph 23 Ppt Download

Ketika Mitra Kerja Enggan Dibebani Pph Pasal 23 Punditax Com

Ketika Mitra Kerja Enggan Dibebani Pph Pasal 23 Punditax Com

Pph 23 Pahami Ketentuan Umum Dan Cara Hitung Pajaknya

Pph 23 Pahami Ketentuan Umum Dan Cara Hitung Pajaknya

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

Ppt Pertemuan 15 16 Pajak Penghasilan Pasal 23 Powerpoint

Ppt Pertemuan 15 16 Pajak Penghasilan Pasal 23 Powerpoint

Pengantar E Bupot Pph Pasal 23 26

Pengantar E Bupot Pph Pasal 23 26

Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati

Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati

Aplikasi Mengitung Pajak Ppn Pph 21 Pph 22 Dan Pph 23

Aplikasi Mengitung Pajak Ppn Pph 21 Pph 22 Dan Pph 23

Bagaimana Jika Pemilik Ruko Tidak Mau Dipotong Pph Sewa

Bagaimana Jika Pemilik Ruko Tidak Mau Dipotong Pph Sewa

Apa Beda Pph 21 Dan Pph 23 Blog Gadjian

Apa Beda Pph 21 Dan Pph 23 Blog Gadjian

0 Response to "Cara Menghitung Pph 23"

Post a Comment