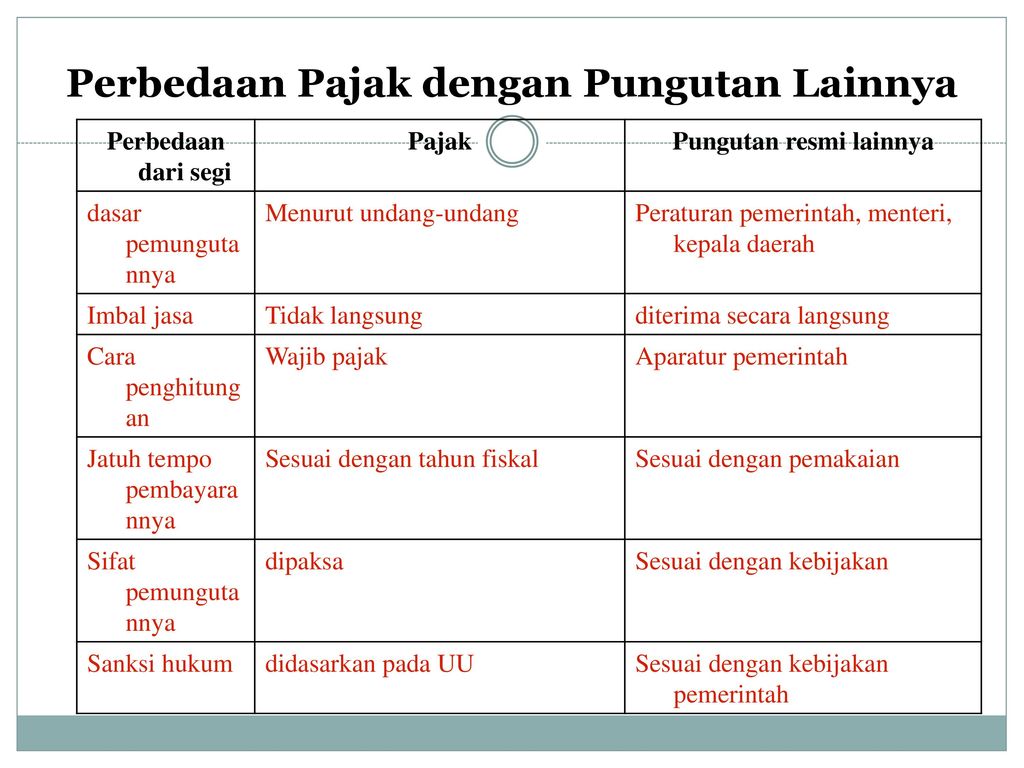

Perbedaan Pajak Dengan Pungutan Resmi Lainnya

Pdf Tinjauan Penerapan Pungutan Pajak Dan Zakat Menurut

Pdf Tinjauan Penerapan Pungutan Pajak Dan Zakat Menurut

Jenis, dan perbedaan pajak dengan pungutan resmi lain

1. jenis jenis pajak

Pajak Langsung adalah pajak yang pembayarannya harus ditanggung sendiri oleh wajib pajak dan tidak dapat dialihkan kepada pihak lain. Contoh : PPh, PBB.

Pajak Tidak Langsung, adalah pajak yang pembayarannya dapat dialihkan kepada pihak lain. Contoh : Pajak Penjualan, PPN, PPn-BM, Bea Materai dan Cukai.

Pajak Negara atau Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat. Pajak pusat merupakan salah satu sumber penerimaan negara. Contoh : PPh, PPN, PPn dan Bea Materai.

Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah.Pajak daerah merupakan salah satu sumber penerimaan pemerintahan daerah. Contoh : Pajak tontonan, pajak reklame, PKB (Pajak Kendaraan Bermotor) PBB, Iuran kebersihan,Retribusi terminal,Retribusi parkir,Retribusi galian pasir.

Pajak Subjektif, adalah pajak yang memperhatikan kondisi keadaan wajib pajak. Dalam hal ini penentuan besarnya pajak harus ada alasan-alasan objektif yang berhubungan erat dengan kemampuan membayar wajib pajak. Contoh : PPh.

Pajak Objektif, adalah pajak yang berdasarkan pada objeknya tanpa memperhatikan keadaan diri wajib pajak. Contoh : PPN, PBB, PPn-BM.

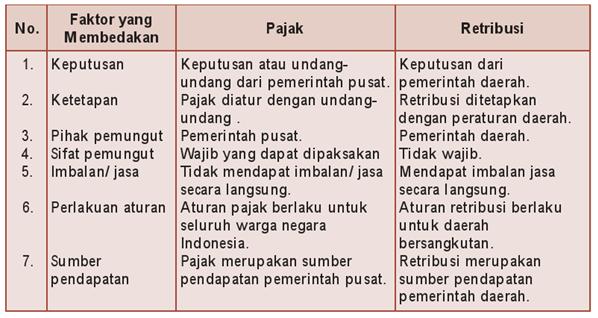

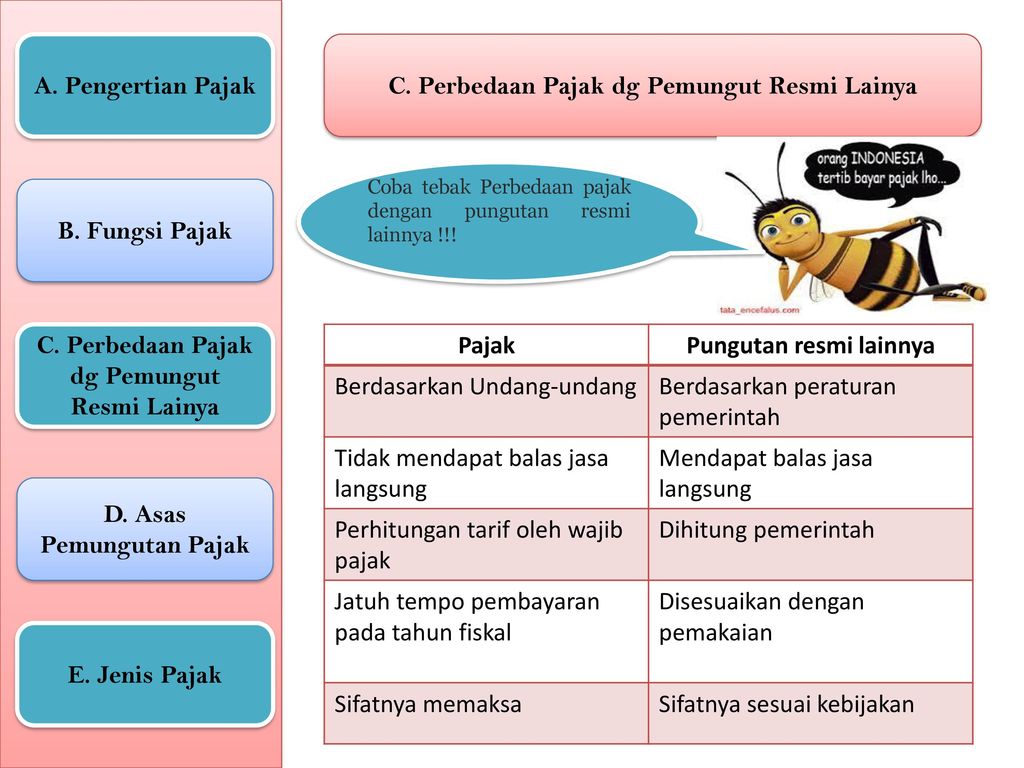

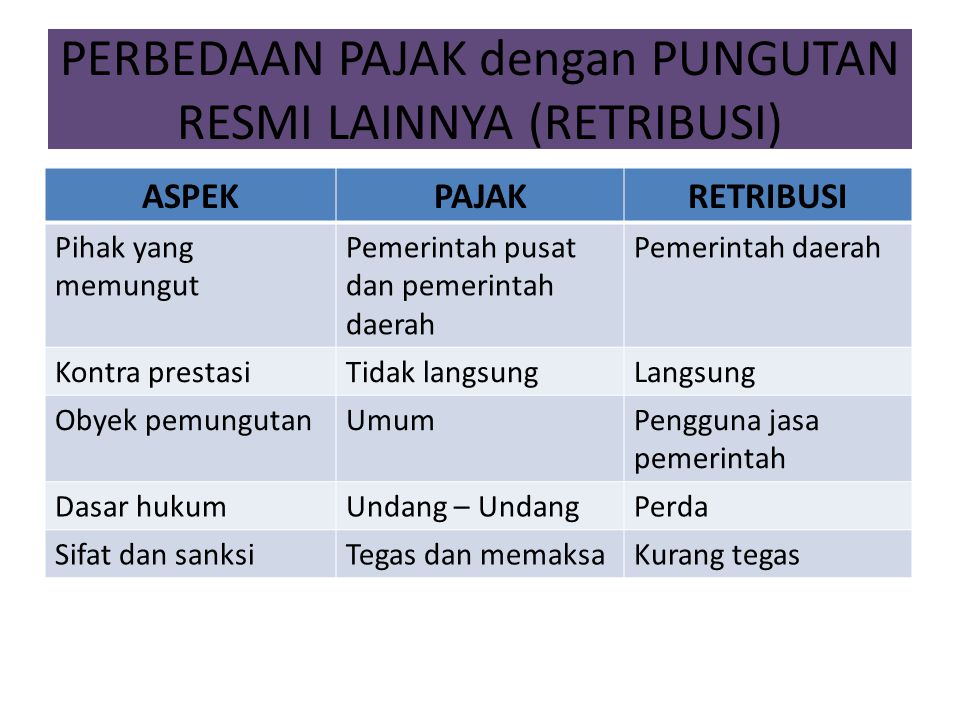

2. perbedaan pajak dengan pungutan resmi lainnya

Retribusi adalah iuran rakyat kepada pemerintah berdasarkan undang-undang dengan mendapat balas jasa dari pemerintah secara langsung. Retribusi diartikan sebagai pungutan pemerintah daerah berdasarkan undang-undang.

Jenis retribusi daerah:

a. Retribusi Jasa Umum

Kriteria pungutan yang termasuk kelompok retribusi jasa umum:

1) Bukan pajak

2) Memberi manfaat kepentingan umum

3) Pelayanan dengan kualitas lebih baik

Contoh retribusi jasa umum adalah retribusi pelayanan kesehatan, kebersihan, akta catatan sipil, pemakaman, pelayanan pasar dan pelayanan pengujian kendaraan bermotor.

b. Retribusi Jasa Usaha

Kriteria pungutan yang termasuk kelompok jasa usaha:

1) Bukan pajak

2) Jasa komersial yang mestinya dikelola swasta tetapi dikuasi daerah.

Contoh retribusi jasa usaha adalah retribusi tempat pelelangan, pasar, pertokoan, tempat parkir, tempat penginapan, villa, rumah potong hewan, tempat rekreasi dan penyebrangan diatas air

c. Retribusi Perizinan tertentu

Kriteria pungutan yang termasuk kelompok perizinan tertentu:

1) Termasuk kewenangan pemerintah yang diserahkan ke daerah

2) Diperlukan guna melindungi kepentingan umum

Contoh retribusi perizinan tertentu adalah retribusi izin mendirikan bangunan, retribusi tempat penjualan minuman beralkohol, izin gangguan dan retribusi trayek.

Gallery Perbedaan Pajak Dengan Pungutan Resmi Lainnya

Pajak Dan Retribusi Pengertian Persamaan Dan Perbedaannya

Pajak Dan Retribusi Pengertian Persamaan Dan Perbedaannya

Pajak Daerah Pengertian Ciri Ciri Jenis Dan Tarifnya

Pajak Daerah Pengertian Ciri Ciri Jenis Dan Tarifnya

Jasa Ketik Online Home Facebook

Jasa Ketik Online Home Facebook

Ekonomi Kelas 11 Perbedaan Pajak Dengan Pungutan Resmi Lainnya

Ekonomi Kelas 11 Perbedaan Pajak Dengan Pungutan Resmi Lainnya

Perbedaan Pajak Dan Retribusi Bapenda Jabar

Perbedaan Pajak Dan Retribusi Bapenda Jabar

Kebijakan Fiskal Kebijakan Pemerintah Dalam Mengatur

Kebijakan Fiskal Kebijakan Pemerintah Dalam Mengatur

Ppt Kebijakan Fiskal Powerpoint Presentation Free

Ppt Kebijakan Fiskal Powerpoint Presentation Free

Penarikan Pajak Digital Bisa Melalui Ppn Atau Pph Badan

Penarikan Pajak Digital Bisa Melalui Ppn Atau Pph Badan

Impor Barang Kiriman Bea Cukai Tanjung Emas

Impor Barang Kiriman Bea Cukai Tanjung Emas

Direktorat Jenderal Perimbangan Keuangan

Cara Memperoleh Surat Keterangan Bebas Skb Sehubungan

Cara Memperoleh Surat Keterangan Bebas Skb Sehubungan

Restitusi Direktorat Jenderal Pajak

Restitusi Direktorat Jenderal Pajak

Pertemuan Pertama Oleh Nurul Khoirin A Ppt Download

Pertemuan Pertama Oleh Nurul Khoirin A Ppt Download

Ekonomi Kelas 11 Perbedaan Pajak Dengan Pungutan Resmi Lainnya

Ekonomi Kelas 11 Perbedaan Pajak Dengan Pungutan Resmi Lainnya

Doc Makalah Pajak Docx Zihad Islami Academia Edu

Doc Makalah Pajak Docx Zihad Islami Academia Edu

Fungsi Pajak Sudahkah Anda Pahami Zahir Accounting Blog

Fungsi Pajak Sudahkah Anda Pahami Zahir Accounting Blog

Perbedaan Pajak Bersama Pungutan Resmi Lainnya Crayonhost

Perbedaan Pajak Bersama Pungutan Resmi Lainnya Crayonhost

Jual Buku Perpajakan Teori Dan Kasus Edisi Ke 10 Buku 1

Jual Buku Perpajakan Teori Dan Kasus Edisi Ke 10 Buku 1

Pengertian Pajak Dan Pungutan Resmi Lain Materi Sma Online

Pengertian Pajak Dan Pungutan Resmi Lain Materi Sma Online

Pengertian Pajak Ciri Ciri Dan Fungsi Pajak Serta Perbedaan

Pengertian Pajak Ciri Ciri Dan Fungsi Pajak Serta Perbedaan

Pajak Pengertian Fungsi Jenis Sistem Perpajakan Pajak

Pajak Pengertian Fungsi Jenis Sistem Perpajakan Pajak

Pengertian Pajak Jenis Manfaat Dan Fungsinya Di Indonesia

Pengertian Pajak Jenis Manfaat Dan Fungsinya Di Indonesia

Copy Of Mind Mapping Template By Fahrinda Poempida On Prezi

Copy Of Mind Mapping Template By Fahrinda Poempida On Prezi

Fungsi Pajak Dalam Perekonomian Nasional Blognya Guru Ips

Pajak Kompetensi Dasar Ppt Download

Pajak Kompetensi Dasar Ppt Download

Rpp Ekonomi Xi Bab 7 Docx Rencana Pelaksanaan Pembelajaran

Rpp Ekonomi Xi Bab 7 Docx Rencana Pelaksanaan Pembelajaran

Cara Memperoleh Surat Keterangan Bebas Skb Sehubungan

Cara Memperoleh Surat Keterangan Bebas Skb Sehubungan

0 Response to "Perbedaan Pajak Dengan Pungutan Resmi Lainnya"

Post a Comment