Formulir Spt Tahunan 1770 S

Pdf General Instructions For The Completion Spt 1770

Pdf General Instructions For The Completion Spt 1770

Pelaporan SPT PPh Pribadi Form 1770, 1770S dan 1770SS

Apakah Anda sudah benar dalam menyusun pelaporan SPT PPh Pribadi Form 1770, 1770S dan 1770SS? Kali ini kita akan bahas mengenai form-form berikut ini.

Rubrik Finansialku

Sebagai warga negara Indonesia baik, kita harus taat akan pajak. Jika Anda sudah mempunyai penghasilan harusnya segera buat NPWP (Nomor Pokok wajib Pajak).

Dengan memiliki NPWP maka Anda sebagai wajib pajak harus melaporkan SPT (Surat Pemberitahuan Tahunan).

SPT digunakan untuk : melaporkan perhitungan, pembayaran pajak, objek pajak, bukan objek pajak, harta dan kewajiban dsesuai dengan ketentuan peraturan perundang – undangan perpajakan.

[Baca Juga : Informasi PPh 21 di Website Resmi Pajak.go.id yang Harusnya Sudah Kamu Ketahui]

Untuk kali mari kita fokus membahas pelaporan SPT Tahunan bagi wajib pajak orang pribadi. Ada 3 jenis SPT Tahunan untuk pelaporan wajib pajak pribadi :

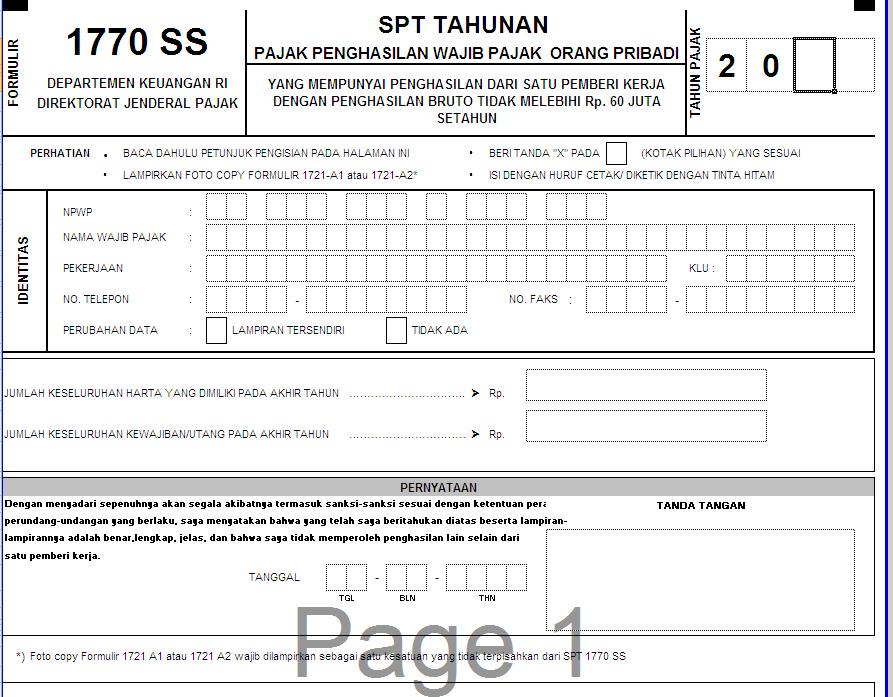

1770 SS

Formulir ini memiliki struktur dan bentuk yang paling sederhana karena hanya 1 lembar. Formulir ini biasanya digunakan oleh:

- karyawan yang memperoleh penghasilan dalam negeri dari satu pemberi kerja dan

- jumlah penghasilan bruto dalam satu tahun tidak lebih dari 60 juta.

1770 S

Formulir ini memiliki struktur lebih kompleks dibandingkan formulir 1770 SS karena memiliki lampiran yang harus diisi. Formulir ini diperuntukan bagi

- wajib pajak orang pribadi yang memperoleh penghasilan lebih dari 1 pemberi kerja atau,

- memperoleh penghasilan dalam negri lainnya atau,

- memiliki penghasilan yang dikenakan PPh final.

1770

Formulir ini diperuntukkan bagi

- wajib pajak orang pribadi yang memperoleh penghasilan dari usaha sendiri (misalnya : usaha pertokoan, salon, warung dan lain-lain) atau,

- dari pekerjaan bebas (misalnya : dokter, notaris, petugas dinas asuransi dan lain-lain) atau,

- wajib pajak yang bekerja dan memperoleh penghasilan di luar negeri.

Mengenal Form SPT 1770SS, 1770S dan 1770

Mari membahas lebih dalam mengenai formulir SPT Tahunan 1770 SS, 1770 S dan 1770 :

Formulir 1770 SS

- Formulir ini digunakan untuk karyawan swasta maupun negri yang memiliki penghasilan bruto tidak lebih dari 60 juta per tahun. Di akhir tahun karyawan harus meminta bukti potong 1721-A1 untuk karyawan swasta dan bukti potong 1721-A2 untuk pegawai negri sehingga memudahkan untuk mengisi formulir 1770 SS dikarenakan di dalam bukti potong 1721-A1 maupun 1721-A2 sudah tertera penghasilan bruto karyawan tersebut selama 1 tahun.

- Formulir 1770 SS juga hanya boleh digunakan oleh karyawan yang hanya menerima kerja dari 1 pemberi kerja saja ( bekerja di 1 perusahaan ). Jika seorang karyawan bekerja di 2 perusahaan namun setelah digabung penghasilan brutonya tidak lebih dari 60 juta setahun, karyawan tersebut tidak dapat memakai formulir 1770 SS namun harus memakai formulir 1770 S dalam pelaporan SPT Tahunannya.

- Dalam pengisiannya formulir ini merupakan yang paling sederhana dikarenakan hanya memindahkan data yang sudah ada dalam bukti potong 1721-A1 maupun 1721-A2 ke dalam formulir 1770 SS. Serta mengisikan daftar harta maupun kewajiban sampai akhir tahun tanpa memerlukan perinciannya.

Formulir 1770 S

- Formulir ini digunakan untuk karyawan yang penghasilan brutonya sama dengan atau lebih besar dari 60 juta per tahun. Karyawan yang mengisi formulir 1770 S juga diwajibkan untuk meminta bukti potong 1721-A1 maupun 1721-A2

- Formulir ini juga digunakan bagi karyawan yang memperoleh penghasilan lebih dari 1 pemberi kerja, walaupun jika penghasilan brutonya digabungkan besarnya tidak lebih dari 60 juta.

- Memperoleh penghasilan dalam negri lainnya (seperti : bunga, royalty, sewa ataupun keuntungan dari penjualan dan/atau pengalihan harta lainnya)

- Memperoleh penghasilan yang dikenakan pajak penghasilan final dan/atau bersifat final seperti bunga deposito, SBI dan lainnya.

- Memperoleh penghasilan yang bukan termasuk objek pajak seperti : Hibah/Warisan, Bantuan/Sumbangan, Klaim asuransi kesehatan, Beasiswa, dan lain-lain

- Bagi wajib pajak yang menggunakan formulir 1770 S dalam penyampaian SPT Tahunannya, mereka diwajibkan untuk mengisi lampiran – lampirannya seperti : Data penghasilan, Daftar harta dan/atau kewajiban, Bukti potong, Daftar anggota keluarga

Formulir 1770

- Formulir ini digunakan oleh wajib pajak yang memperoleh penghasilan dari Usaha atau Pekerjaan Bebas (seseorang yang memiliki keahlian khusus untuk memperoleh penghasilan tanpa adanya ikatan kerja. Contoh : Dokter, Notaris, Konsultan, dan lain-lain) yang menyelenggarakan pembukuan maupun norma penghitungan penghasilan netto.

- Penghasilan yang dikenakan PPh final atau bersifat final.

- Memperoleh penghasilan dalam negri lainnya (seperti : bunga, royalty, sewa ataupun keuntungan dari penjualan dan/atau pengalihan harta lainnya).

- Memiliki penghasilan dari luar negri.

- Formulir ini juga dapat digunakan oleh wajib pajak yang tidak memiliki penghasilan sama sekali atau nihil. Cukup dengan mengisi identitas wajib pajak (nama, npwp, dan lain-lain) namun dalam pengisian penghasilan cukup diisi dengan angka 0 (nol) saja serta harus melampirkan surat pernyataan diatas materai yang isinya menyatakan bahwa wajib pajak yang bersangkutan memang benar – benar tidak memiliki penghasilan sama sekali di tahun pajak yang dilaporkan.

- Dalam formulir 1770 ini juga wajib pajak diwajibkan untuk mengisi lampiran – lampirannya seperti :Data penghasilan, Daftar harta dan/atau kewajiban, Bukti potong, Daftar anggota keluarga.

Kenali Data PTKP (Penghasilan Tidak Kena Pajak) dan Tarif Pajak Penghasilan Perorangan

Setelah Anda mengetahui formulir yang tepat, kenali juga besaran PTKP dan iuran pajak PPH21. Berikut ini penjelasannya :

PTKP ( Penghasilan Tidak Kena Pajak)

Besarnya tanggungan = Rp 4.500.000 per bulan.

PTKP Pria / Wanita Lajang

| Penjelasan | Besaran PTKP (Rupiah/Tahun) |

|---|---|

| TK/O | 54.000.000 |

| TK/1 | 58.500.000 |

| TK/2 | 63.000.000 |

| TK/3 | 67.500.000 |

keterangan :

- TK = tidak kawin

- TK/0 = tidak kawin dan tidak ada tanggungan.

- TK/1 = tidak kawin dan punya satu tanggungan.

PTKP Pria Menikah

| Penjelasan | Besaran PTKP (Rupiah/Tahun) |

|---|---|

| K/O | 58.500.000 |

| K/1 | 63.000.000 |

| K/2 | 67.500.000 |

| K/3 | 72.000.000 |

keterangan :

- K = kawin

- K/0 = kawin dan belum punya anak.

- K/1 = kawin dan punya satu anak.

PTKP Suami Istri Digabung

| Penjelasan | Besaran PTKP (Rupiah/Tahun) |

|---|---|

| K/I/O | 112.500.000 |

| K/I/1 | 117.000.000 |

| K/I/2 | 121.500.000 |

| K/I/3 | 126.000.000 |

keterangan :

- K/I/0 = kawin, suami dan istri berpenghasilan dan belum punya anak.

- K/I/1 = kawin, suami dan istri berpenghasilan dan belum punya satu anak.

- Jika seseorang memiliki penghasilan per tahun lebih kecil atau sama dengan PTKP maka orang tersebut tidak dikenakan pajak (PPh 21) namun harus memperhatikan gaji ke 13 (THR) yang memungkinkan karyawan tersebut membayar pajak (PPh 21).

- Setiap orang yang memiliki NPWP Wajib membuat laporan SPT Tahunan. Dan Wajib membayar pajak sesuai dengan perhitungan (lihat contoh di bawah).

Tarif dalam perhitungan pajak (PPh 21)

Tarif pajak penghasilan pribadi perhitungannya dengan menggunakan tarif progresif sebagai berikut :

| Penjelasan | Besaran PTKP (Rupiah/Tahun) |

|---|---|

| Sampai dengan 50 juta | 5% |

| 50 juta sampai dengan 250 juta | 15% |

| 250 juta sampai dengan 500 juta | 25% |

| Diatas 500 juta | 30% |

Contoh Perhitungan

Ely bekerja di perusahaan PT “X” perusahaan swasta, yang berstatus belum menikah dan tidak memiliki tanggungan lainnya.

Ely memperoleh gaji sebesar 5 juta per bulan dan dikarenakan Ely beragama muslim maka Ely mendapatkan THR pada bulan lebaran (lebaran jatuh pada bulan juli) sebesar 1x gaji sebulan. Hasil perhitungan PPh 21 pada bulan april.

Formulir yang digunakan 1770SS, karena :

- Pemberi kerja

- Tidak melebih Rp 60.000.000 setahun

Belum menikah dan tidak memiliki tanggungan lainnya = TK/0

| Penjelasan | Rupiah |

|---|---|

| Gaji Pokok = 5.000.000 x 12 bulan | 60.000.000 |

Biaya Jabatan (5% dari gaji pokok, maksimal Rp 6.000.000 per tahun) 5% x Rp 60.000.000 | 3.000.000 |

| Penghasilan Neto = Gaji Pokok – Biaya Jabatan | 57.000.000 |

| Penghasilan Tidak Kena Pajak (TK/0) | 54.000.000 |

Penghasilan Kena Pajak (PKP) Penghasilan Neto – Penghasilan Tidak Kena Pajak | 3.000.000 |

| PPh Terutang (per tahun) 5% x Rp 3.000.0000 | 150.000 |

| PPH Terutang (per bulan) | 12.500 |

Kenali Caranya, Lapor dan Bayar Pajak Tepat Jumlah dan Tepat Waktu

Semoga penjelasan di atas, dapat membantu Anda memahami konsep pajak penghasilan perorangan secara singkat.

Memang masih banyak sekali contoh kasus yang akan kami sertakan dalam artikel-artikel selanjutnya. Share informasi ini kepada teman kerja Anda, supaya mereka juga tahu bagaimana cara mengurus pajak penghasilan yang benar.

Apakah Anda pernah mengalami kesulitan dalam mengisi formulir atau menghitung pajak? Silakan share pengalaman Anda di bawah ini, terima kasih.

Sumber Gambar :

- Tax – https://goo.gl/gdE7g5

Gallery Formulir Spt Tahunan 1770 S

Formulir Spt 1770 Ss

Formulir Spt 1770 Ss

5 3 Pengisian Spt Tahunan 1770 S Kementerian Keuangan Ri

5 3 Pengisian Spt Tahunan 1770 S Kementerian Keuangan Ri

E Filing Online Tax Reporting Mlayuk

E Filing Online Tax Reporting Mlayuk

Spt 1770 Excel 2017

Spt 1770 Excel 2017

Petunjuk Pengisian 1770ss 2015 Doc

Formulir Spt 1770 S Klzzdr0myqlg

Formulir Spt 1770 S Klzzdr0myqlg

Aplikasi E

Fillable Online Teacher Directions Hand Out These Reward

Fillable Online Teacher Directions Hand Out These Reward

Download 1770 Ss Mp3 Online

Download 1770 Ss Mp3 Online

Pribadi Pengguna Formulir Spt Tahunan Pph Form 1770 S Dan

Pribadi Pengguna Formulir Spt Tahunan Pph Form 1770 S Dan

Persiapan Lapor Spt Tahunan Orang Pribadi Dan Karyawan Tahun

Persiapan Lapor Spt Tahunan Orang Pribadi Dan Karyawan Tahun

Jenis Jenis Formulir Spt Tahunan Perorangan Youtube

Jenis Jenis Formulir Spt Tahunan Perorangan Youtube

Fillable Online Pajak Go Pengisian Academic Years Diformulir

Fillable Online Pajak Go Pengisian Academic Years Diformulir

25310 200368 Soal Olimpiade Pajak 4 Pak Fajar

Drop Box Mobil Pajak

Mmp Consulting Home Facebook

Formulir Spt 1770 Ss En5kq0oggxno

Formulir Spt 1770 Ss En5kq0oggxno

All About Accounting Maret 2014

All About Accounting Maret 2014

Form Pajak 1770 S Untuk Penghasilan Berapa

Encouraging Earlier Tax Returns In Indonesia

0 Response to "Formulir Spt Tahunan 1770 S"

Post a Comment