Perhitungan Pph 21 Pegawai Tidak Tetap

Contoh Perhitungan Pph Pasal 21 Bagi Pegawai Tetap

Contoh Perhitungan Pph Pasal 21 Bagi Pegawai Tetap

Penghitungan PPh pasal 21 untuk pegawai tetap

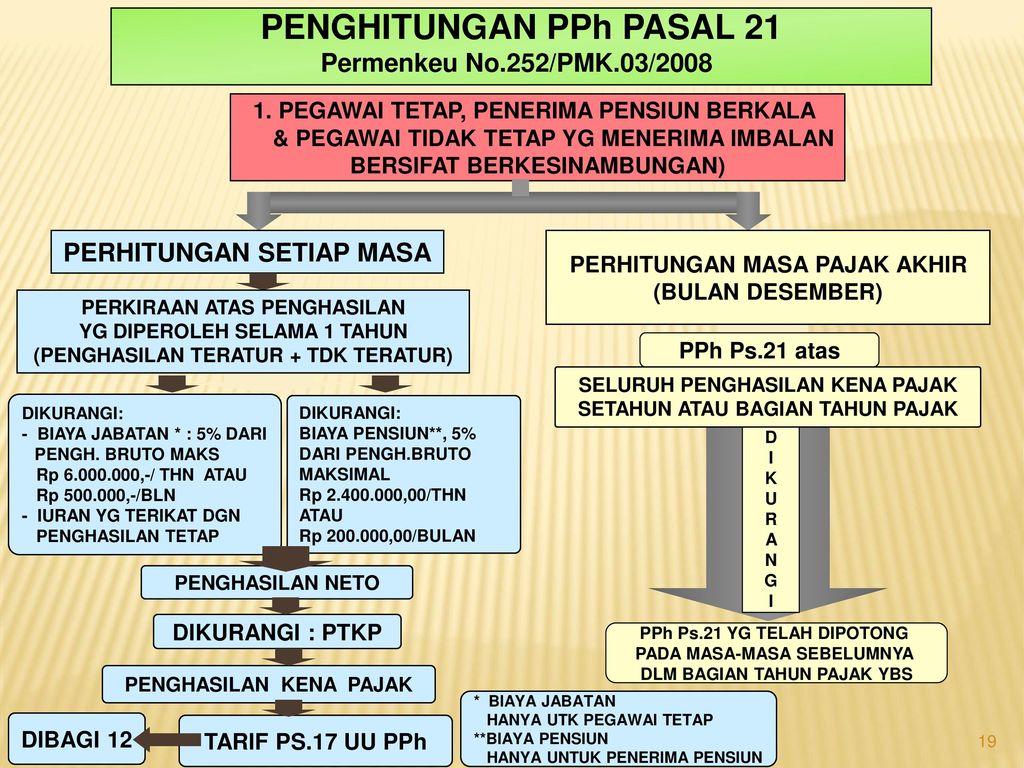

Tata cara penghitungan PPh Pasal 21 untuk pegawai tetap dibedakan menjadi dua, yaitu (1) penghitungan masa atau bulanan; dan (2) penghitungan kembali.

Penghitungan masa atau bulanan menjadi dasar pemotongan PPh pasal 21 yang terutang untuk setiap masa pajak. Penghitungan dan pemotongan itu dilaporkan dalam SPT Masa PPh Pasal 21, kecuali untuk masa pajak Desember atau masa pajak di mana pegawai tetap berhenti bekerja. Penghitungan PPh Pasal 21 masa atau bulanan dilakukan atas penghasilan pegawai tetap, baik yang teratur maupun tidak teratur.

Penghitungan kembali menjadi dasar pemotongan PPh pasal 21 yang terutang untuk masa pajak Desember atau masa pajak di mana pegawai tetap berhenti bekerja. Penghitungan kembali dilakukan pada:

- bulan di mana pegawai tetap berhenti bekerja atau pensiun;

- bulan Desember bagi pegawai tetap yang bekerja sampai akhir tahun kalender dan bagi penerima pensiun yang menerima uang pensiun sampai akhir tahun kalender

Pengertian pegawai tetap

Siapakah yang dimaksud pegawai tetap? Menurut ketentuan PPh pasal 21, pegawai tetap adalah pegawai yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur.

Kata kunci dari pengertian pegawai tetap adalah penghasilan yang diterima atau diperoleh jumlahnya tertentu dan bersifat teratur. Contoh pegawai tetap adalah pegawai negeri sipil dan karyawan swasta penerima gaji berkala. Pegawai tetap bisa mencakup anggota dewan komisaris, anggota dewan pengawas, atau pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu.

Sebaliknya, pegawai tidak tetap atau tenaga kerja lepas adalah pegawai yang penghasilannya tidak tentu dan tidak teratur. Contoh pegawai tidak tetap adalah pekerja yang hanya menerima penghasilan ketika benar-benar bekerja. Karyawan yang dibayar berdasarkan jumlah hari bekerja merupakan pegawai tidak tetap. Pegawai tidak tetap juga mencakup pekerja yang menerima imbalan berdasarkan jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian pekerjaan tertentu yang diminta oleh pemberi kerja.

Cara penghitungan PPh pasal 21 atas penghasilan teratur

Cara penghitungan PPh pasal 21 atas penghasilan pegawai tetap yang bersifat teratur dilakukan dengan langkah-langkah berikut.

Langkah 1: hitung seluruh penghasilan bruto sebulan

Penghasilan bruto meliputi gaji, tunjangan, dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya.

Bagi pegawai tetap yang bekerja di perusahaan yang masuk program BPJS Ketenagakerjaan, premi-premi yang dibayar oleh pemberi kerja merupakan penghasilan. Premi yang dimaksud mencakup Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JK), dan Jaminan Pemeliharaan Kesehatan (JPK). Ketentuan yang sama juga berlaku bagi premi asuransi yang dibayarkan kepada perusahaan asuransi lainnya.

Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

Langkah 2: hitung jumlah penghasilan neto sebulan

Penghasilan neto adalah penghasilan bruto sebulan dikurangi biaya jabatan serta iuran pensiun, iuran jaminan hari tua, atau iuran tunjangan hari tua yang dibayar sendiri oleh pegawai melalui pemberi kerja.

Besarnya biaya jabatan adalah sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 500.000 sebulan atau Rp6.000.000 setahun.

Dana pensiun atau badan penyelenggara sejenis yang iuran-iurannya bisa dikurangkan adalah yang pendiriannya telah disahkan oleh Menteri Keuangan.

Langkah 3: hitung penghasilan neto setahun

Penghasilan neto setahun adalah jumlah penghasilan neto sebulan dikalikan 12.

Langkah 4: hitung penghasilan kena pajak

Penghasilan kena pajak menjadi dasar penerapan tarif PPh Pasal 17 ayat (1) huruf a UU PPh. Penghasilan kena pajak adalah penghasilan neto setahun dikurangi dengan PTKP.

Langkah 5: hitung PPh terutang

PPh terutang dihitung dengan menerapkan tarif PPh Pasal 17 ayat (1) huruf a UU PPh terhadap penghasilan kena pajak.

Langkah 6: hitung PPh Pasal 21 sebulan

PPh Pasal 21 sebulan adalah jumlah yang harus dipotong dan disetor ke kas negara. PPh Pasal 21 sebulan adalah jumlah PPh Pasal 21 setahun dibagi dengan 12.

Contoh penghitungan PPh pasal 21 atas penghasilan teratur

Contoh 1: perhitungan PPh 21 – gaji dan iuran pensiunPada tahun 2019, Dilan masih bekerja di PT Surya Abadi. Dilan memperoleh gaji bulanan Rp5.750.000 dan membayar iuran pensiun sebesar Rp200.000. Dilan menikah tetapi belum mempunyai anak. Pada bulan Januari penghasilan Dilan dari PT Surya Abadi hanya berasal dari gaji. Dilan sudah memiliki NPWP. Penghitungan PPh Pasal 21 bulan Januari adalah sebagai berikut:

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dapat dikurangkan dari penghasilan pegawai tetap. Biaya jabatan tetap dapat dikurangkan, meskipun pegawai tetap tidak mempunyai jabatan.

Jika Dilan dalam contoh di atas belum memiliki NPWP, maka jumlah PPh pasal 21 yang harus dipotong pada bulan Januari adalah sebesar 120% × Rp19.375 = Rp23.250.

Contoh 2: perhitungan PPh 21 – gaji, premi asuransi dan iuran pensiunGandhi bekerja di PT Maharani, menikah tanpa anak, dan memperoleh gaji bulanan Rp8.000.000.

PT Maharani mengikuti program BPJS Ketenagakerjaan. Premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji.

PT Maharani menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan Gandhi membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan.

PT Maharani juga mengikuti program pensiun untuk pegawainya. PT Maharani membayarkan iuran pensiun untuk Gandhi setiap bulan sebesar Rp200.000 ke dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, sedangkan Gandhi membayar sendiri iuran pensiun sebesar Rp100.000.

Pada bulan Juli 2019 Gandhi hanya menerima pembayaran berupa gaji.

Penghitungan PPh pasal 21 bulan Juli 2019 adalah sebagai berikut:

Perhatikan, jumlah penghasilan kena pajak sebagai dasar penerapan tarif pasal 17 ayat (1) huruf a UU PPh dibulatkan ke bawah hingga ribuan penuh.

Cara penghitungan PPh Pasal 21 atas penghasilan tidak teratur berupa bonus

Selain penghasilan teratur, pegawai tetap juga seringkali menerima penghasilan yang bersifat tidak teratur. Penghasilan tidak teratur itu bisa berupa imbalan jasa produksi, tantiem, gratifikasi, bonus, premi, tunjangan hari raya (THR), dan penghasilan sejenis lainnya. Penghasilan tidak teratur bersifat tidak tetap dan biasanya dibayarkan sekali setahun.

PPh Pasal 21 atas penghasilan tidak teratur dihitung dan dipotong dengan cara sebagai berikut:

- hitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur berupa bonus, tantiem, jasa produksi, dan sebagainya.

- hitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan tanpa bonus, tantiem, jasa produksi, dan sebagainya.

- selisih antara PPh Pasal 21 menurut penghitungan angka 1 dan angka 2 adalah PPh Pasal 21 atas penghasilan tidak teratur berupa bonus, tantiem, jasa produksi, dan sebagainya.

Contoh penghitungan PPh pasal 21 atas bonus

Contoh 3: bonusRocky tidak juga menikah meskipun usianya sudah 51 tahun. Pada tahun 2016, dia bekerja pada PT Serambi Mekkah dengan gaji bulanan Rp5.000.000. Pada bulan Maret 2019, Rocky juga memperoleh bonus sebesar Rp8.000.000 di luar gaji. Setiap bulan Rocky membayar iuran pensiun ke dana pensiun sebesar Rp80.000.

Cara menghitung PPh pasal 21 atas bonus terdiri dari tiga langkah berikut.

Langkah 1: hitung PPh pasal 21 disetahunkan dengan memperhitungkan gaji dan bonus

Langkah 2: hitung PPh pasal 21 disetahunkan dengan hanya memperhitungkan gaji

Langkah 3: hitung PPh pasal 21 atas bonus sebagai selisih dari hasil langkah 1 dan 2

Langkah-langkah serupa bisa juga diterapkan untuk menghitung PPh pasal 21 atas jasa produksi, tantiem, gratifikasi, premi, dan THR.

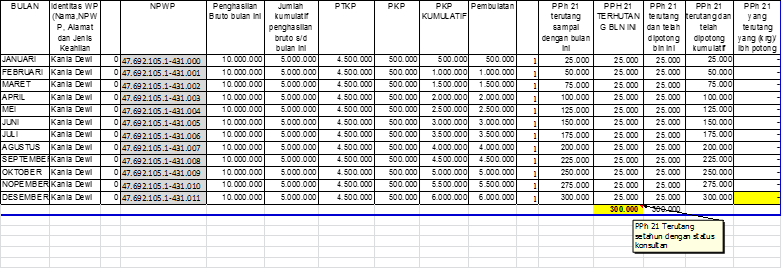

Cara menghitung PPh pasal 21 bulan Desember

Jika penghasilan tetap dan teratur setiap bulan sama (tidak berubah), PPh 21 yang harus dipotong pada bulan Desember besarnya sama dengan yang dipotong pada bulan-bulan sebelumnya.

Jika besarnya penghasilan tetap dan teratur mengalami perubahan, tahap-tahap penghitungan PPh 21 pada bulan Desember adalah sebagai berikut:

- Hitung PPh Pasal 21 terutang atas seluruh penghasilan yang diterima atau diperoleh dalam tahun kalender, baik penghasilan yang teratur maupun yang tidak teratur;

- PPh Pasal 21 terutang yang harus dipotong untuk bulan Desember adalah selisih antara PPh Pasal 21 terutang atas seluruh penghasilan teratur dan tidak teratur yang diterima dalam tahun kalender dengan PPh Pasal 21 yang telah dipotong sampai dengan bulan sebelumnya.

Contoh penghitungan PPh 21 – Desember

Contoh 4: penghitungan PPh 21 bulan Desember Fadli belum menikah dan hidup sendiri tidak memiliki tanggungan keluarga. Selama tahun 2019, Fadli bekerja pada PT Genderuwo Sakti dengan gaji dan tunjangan setiap bulan sebesar Rp5.500.000. Sadar suatu ketika akan menjadi renta, Fadli membayar iuran pensiun setiap bulan sebesar Rp200.000.

Mulai Juli 2019, Fadli memperoleh kenaikan penghasilan tetap setiap bulan menjadi Rp7.000.000.

Perhitungan PPh Pasal 21 yang dipotong setiap bulan untuk Januari – Juni 2019 adalah sebagai berikut:

Perhitungan PPh 21 yang dipotong setiap bulan untuk Juli – November 2019 adalah sebagai berikut:

Perhitungan PPh Pasal 21 yang dipotong pada bulan Desember dihitung sebagai berikut:

Terkait

Gallery Perhitungan Pph 21 Pegawai Tidak Tetap

Perhitungan Pph 21 Dengan Ptkp 2016 Kursus Pajak Murah

Perhitungan Pph 21 Dengan Ptkp 2016 Kursus Pajak Murah

Pegawai Tetap Dan Penerima Pensiun Berkala Pph 21

Pegawai Tetap Dan Penerima Pensiun Berkala Pph 21

Perhitungan Pph 21 Pegawai Tidak Tetap Solusiaccurate Com

Perhitungan Pph 21 Pegawai Tidak Tetap Solusiaccurate Com

Jenis Tarif Hingga Cara Perhitungan Pph 21 Bagi Kelompok

Perhitungan Pph 21 Pegawai Tidak Tetap Tenaga Kerja Lepas

Perhitungan Pph 21 Pegawai Tidak Tetap Tenaga Kerja Lepas

Bagaimana Penghitungan Pph Pasal 21 Thr Dan Bonus Dokterpajak

Bagaimana Penghitungan Pph Pasal 21 Thr Dan Bonus Dokterpajak

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Tax Planning Pajak Pph 21 Orang Pribadi Bagi Lembaga Nirlaba

Tax Planning Pajak Pph 21 Orang Pribadi Bagi Lembaga Nirlaba

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Perhitungan Pph Pasal 21 Bagi Pegawai Tidak Tetap Atau

Perhitungan Pph Pasal 21 Bagi Pegawai Tidak Tetap Atau

Doc Contoh Perhitungan Pph Pasal 21 Bagi Pegawai Tetap Docx

Doc Contoh Perhitungan Pph Pasal 21 Bagi Pegawai Tetap Docx

Cara Perhitungan Pph Pasal 21

Cara Perhitungan Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Cara Hitung Pajak Penghasilan Pph21 Bukan Pegawai Pegawai

Cara Hitung Pajak Penghasilan Pph21 Bukan Pegawai Pegawai

Bagaimana Cara Menghitung Pph 21 Pegawai Tidak Tetap

Bagaimana Cara Menghitung Pph 21 Pegawai Tidak Tetap

Penghitungan Pph 21 Bagi Pegawai Tetap Baru Bekerja Wna

Penghitungan Pph 21 Bagi Pegawai Tetap Baru Bekerja Wna

Pajak Atas Pegawai Tidak Tetap Upah Harian Mingguan Satuan

Pajak Atas Pegawai Tidak Tetap Upah Harian Mingguan Satuan

Akselerasi Pph 21

Akselerasi Pph 21

Pajak Atas Pegawai Tidak Tetap Upah Harian Mingguan Satuan

Pajak Atas Pegawai Tidak Tetap Upah Harian Mingguan Satuan

Kertas Kerja Penghitungan Pph Pasal 21 Dengan Ptkp 2015

Kertas Kerja Penghitungan Pph Pasal 21 Dengan Ptkp 2015

Perhitungan Pph Pasal 21 Bagi Pegawai Tidak Tetap Atau

Perhitungan Pph Pasal 21 Bagi Pegawai Tidak Tetap Atau

Spt Masa Pph 21 2014 Per 14 Pph 21 Januari 2014 Bag 1 2

Spt Masa Pph 21 2014 Per 14 Pph 21 Januari 2014 Bag 1 2

Perhitungan Pph 21 Pegawai Harian Lepas Klinik Pajak Online

Perhitungan Pph 21 Pegawai Harian Lepas Klinik Pajak Online

Perhitungan Pph Orang Pribadi Ppt Download

Perhitungan Pph Orang Pribadi Ppt Download

Cara Menghitung Pph 21 Dengan Rumus Excel 2016

Cara Menghitung Pph 21 Dengan Rumus Excel 2016

0 Response to "Perhitungan Pph 21 Pegawai Tidak Tetap"

Post a Comment