Pp 46 Tahun 2016

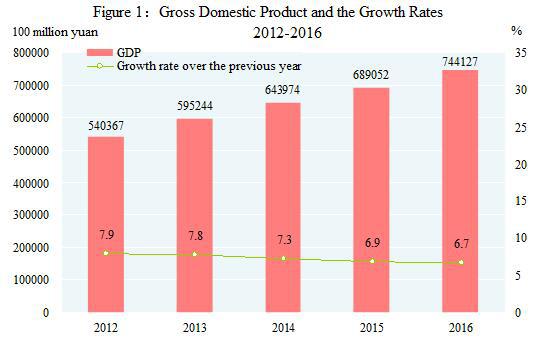

Statistical Communique Of The People S Republic Of China On

Statistical Communique Of The People S Republic Of China On

PPh Final UMKM: Perbedaan PP 46 Tahun 2013 dengan PP 23 Tahun 2018

Beberapa hari yang lalu Presiden Joko Widodo menyosialisasikan revisi peraturan pph final umkm terbaru untuk Wajib Pajak dalam negeri yaitu Wajib Pajak Orang Pribadi dan Wajib Pajak Badan berbentuk koperasi, persekutuan komanditer, firma, atau perseroan terbatas yang memiliki dan menerima peredaran bruto tidak melebihi Rp4.800.000.000,00 dalam 1 Tahun Pajak. Aturan pajak yang biasa dikenal dengan aturan pajak UMKM (Usaha Mikro, Kecil dan Menengah) direvisi terutama tarif yang sebelumnya 1% kini diturunkan menjadi 0,5%.

Revisi peraturan perpajakan tersebut disahkan dengan Peraturan Pemerintah nomor 23 tahun 2018 pada 8 Juni 2018 lalu. Disahkannya PP 23 tahun 2018 tersebut resmi mengganti dan mencabut PP 46 tahun 2013. Lalu, perbedaan ketentuan apa saja yang ada dalam PP 46 tahun 2013 dengan PP 23 tahun 2018?

Pengecualian Wajib Pajak

PP 46 tahun 2013 tidak mengijinkan wajib pajak – wajib pajak berikut untuk menggunakan PP46 2013, yaitu:

- Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan dan atau jasa yang dalam usahanya menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap dan menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

- Wajib Pajak Orang Pribadi yang memperoleh penghasilan dari jasa sehubungan dengan pekerjaan bebas.

- Wajib Pajak Badan yang belum beroperasi secara komersial

- Wajib pajak Badan yang dalam satu tahun telah memiliki peredaran usaha lebih dari Rp 4,8M.

- Bentuk Usaha Tetap.

PP 23 tahun 2018 menyebutkan bahwa Wajib Pajak yang dikecualikan dari penggunaan tarif PPh final terbaru adalah:

- Wajib Pajak yang memilih untuk dikenai Pajak Penghasilan tarif Pasal 17 ayat (1) huruf a, Pasal 17 ayat (2a), atau Pasal 31E Undang-Undang Pajak Penghasilan.

- Wajib Pajak badan berbentuk persekutuan komanditer atau firma yang dibentuk oleh beberapa Wajib Pajak orang pribadi yang memiliki keahlian khusus menyerahkan jasa sejenis dengan jasa sehubungan dengan pekerjaan bebas.

- Wajib Pajak badan memperoleh fasilitas Pajak Penghasilan berdasarkan Pasal 31A Undang-Undang Pajak Penghasilan atau Peraturan Pemerintah Nomor 94 Tahun 2010

- Wajib Pajak berbentuk Bentuk Usaha Tetap (BUT).

Dengan demikian maka PP 23 tidak lagi mengecualikan:

- Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan dan atau jasa yang dalam usahanya menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap dan menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

- Wajib Pajak Badan yang belum beroperasi secara komersial

Dengan dihilangkannya pengecualian terhadap dua jenis wajib pajak tersebut, maka PP 23 memiliki cakupan yang lebih luas terhadap wajib pajak.

Jenis Penghasilan yang Menjadi Obyek PPh Final

Jenis penghasilan yang dikecualikan dari pengenaan tarif pajak penghasilan final antara PP 46 tahun 2013 dan PP 23 tahun 2018 ada yang tetap dan ada yang berubah. PP 46 tahun 2013 menyebutkan jenis penghasilan yang dikecualikan dari pengenaan tarif pajak penghasilan final adalah penghasilan dari usaha yang dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan Peraturan Perundang-undangan dan atas penghasilan selain dari usaha yang diterima atau diperoleh Wajib Pajak.

Sedangkan untuk pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang diterima atau diperoleh Wajib Pajak, dapat dikreditkan terhadap Pajak Penghasilan yang terutang berdasarkan ketentuan Undang-Undang Pajak Penghasilan. Mekanisme pengkreditan pajak yang dibayar di luar negeri dapat dibaca pada Pengkreditan Pajak yang Dibayar / Terutang di Luar Negeri.

Sesuai dengan PP 23 tahun 2018, jenis penghasilan yang dikecualikan dari pengenaan tarif pajak penghasilan final adalah :

- Penghasilan yang diterima atau diperoleh Wajib Pajak Orang Pribadi dari jasa sehubungan dengan pekerjaan bebas,

- Penghasilan yang diterima atau diperoleh di luar negeri yang pajaknya terutang atau telah dibayar di luar negeri,

- Penghasilan yang telah dikenai Pajak Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri,

- Penghasilan yang dikecualikan sebagai objek pajak.

Dapat dilihat pengaturan obyek pajak pada PP 23 lebih jelas dan lebih luas dibanding obyek pajak penghasilan pada PP 46 Tahun 2013.

Dasar Pengenaan PPh Final

Secara prinsip, penghitungan pajak penghasilan final terutang menurut PP 46 tahun 2013 dengan PP 23 tahun 2018 relatif sama, yaitu tarif dikalikan dengan dasar pengenaan pajak. Namun, terkait dengan istilah dasar pengenaan pajak antara PP 46 tahun 2013 dan PP 23 tahun 2018 memiliki pengertian dan penjelasan yang berbeda. Menurut PP 46 tahun 2013 dasar pengenaan pajak untuk penghitungan PPh final adalah jumlah peredaran bruto setiap bulan.

Dalam PP 23 tahun 2018 dasar pengenaan pajak untuk penghitungan PPh final juga peredaran bruto. Perbedaan antara PP 46 dengan PP 23 terletak pada pengertian peredaran bruto. Peredaran bruto dalam PP 23 tahun 2018 adalah jumlah peredaran bruto berdasarkan keseluruhan peredaran bruto dari usaha, termasuk peredaran bruto dari cabang untuk wajib pajak badan, dan termasuk peredaran bruto dari istri untuk wajib pajak perorangan. Peredaran bruto yang dimaksud merupakan imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis. Penjelasan ini tidak terdapat pada PP 46 Tahun 2013.

Ketentuan Tambahan

PP 23 Tahun 2018 memberikan ketentuan tambahan bagi wajib pajak tertentu. Wajib pajak tertentu ini adalah wajib pajak yang memenuhi kriteria untuk membayar pajak sesuai PP 46 tahun 2013, namun tidak memenuhi ketentuan Wajib Pajak dalam PP 23 tahun 2018, yaitu:

- Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu (di bawah Rp4,8 Miliar) sejak awal Tahun Pajak sampai dengan sebelum Peraturan Pemerintah nomor 23 tahun 2018 berlaku, dikenai Pajak Penghasilan dengan tarif 1% dari peredaran bruto setiap bulan.

- Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu (di bawah Rp4,8 Miliar) sejak Peraturan Pemerintah nomor 23 tahun 2018 berlaku sampai dengan akhir Tahun Pajak 2018, dikenai Pajak Penghasilan dengan tarif 0,5% dari peredaran bruto setiap bulan.

- Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu (di bawah Rp4,8 Miliar) mulai Tahun Pajak 2019, dikenai Pajak Penghasilan berdasarkan tarif Pasal 17 ayat (1) huruf a, Pasal 17 ayat (2a), atau Pasal 31E Undang-Undang Pajak Penghasilan.

Sekian ringkasan perbedaan PP 23 tahun 2018 dan PP 46 tahun 2013 tentang tarif PPh final terbaru dan ketentuannya, semoga bermanfaat.

Gallery Pp 46 Tahun 2016

Pp 46 Tahun 2016 Ttg Klhs

Pp 46 Tahun 2016 Ttg Klhs

Kajian Lingkungan Hidup Strategis Klhs Dalam Perencanaan

Kajian Lingkungan Hidup Strategis Klhs Dalam Perencanaan

Persepsi Wajib Pajak Atas Pemberlakuan Peraturan Pemerintah

Persepsi Wajib Pajak Atas Pemberlakuan Peraturan Pemerintah

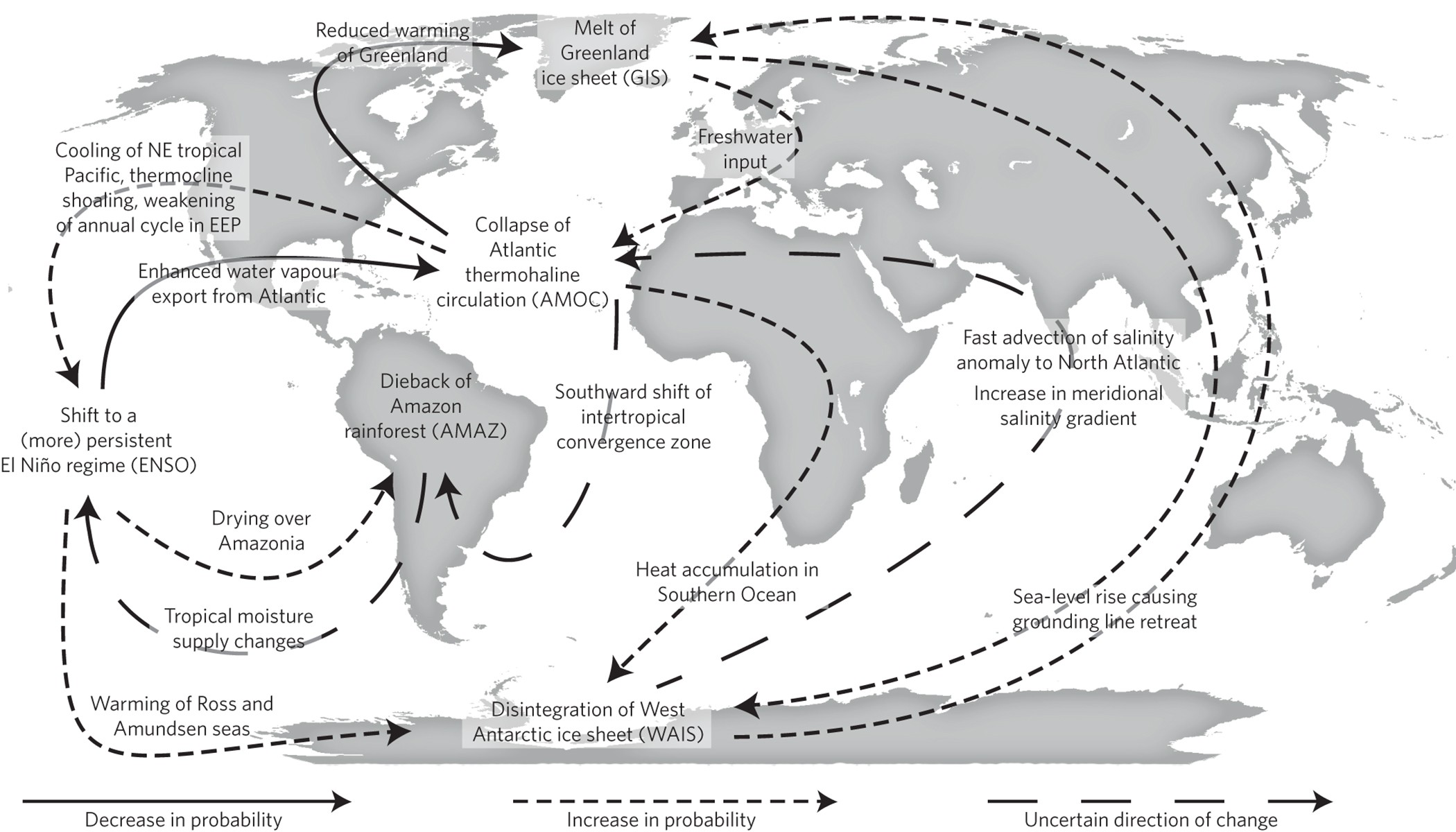

Risk Of Multiple Interacting Tipping Points Should Encourage

Risk Of Multiple Interacting Tipping Points Should Encourage

Img20180903182404 Jpg Google Drive

Img20180903182404 Jpg Google Drive

Download Permendikbud Nomor 16 Tahun 2019 Tentang Linieritas

Download Permendikbud Nomor 16 Tahun 2019 Tentang Linieritas

Sosialisasi Pp No 46 Tahun 2016 Kajian Lingkungan Hidup

Sosialisasi Pp No 46 Tahun 2016 Kajian Lingkungan Hidup

Regulasi Desa For Android Apk Download

Regulasi Desa For Android Apk Download

Virta Riandari Virtariandari On Pinterest

Virta Riandari Virtariandari On Pinterest

Devi Kartini Aprilianti By Devi Kartini On Prezi

Devi Kartini Aprilianti By Devi Kartini On Prezi

Experimental Design Download Scientific Diagram

Experimental Design Download Scientific Diagram

Antiretroviral Therapy For The Prevention Of Hiv 1

Antiretroviral Therapy For The Prevention Of Hiv 1

Media Tweets By Dewi Mastura Dewimastura Twitter

Media Tweets By Dewi Mastura Dewimastura Twitter

Catatan Kritis Atas Pp 46 Tahun 2013 Sebuah Usulan

Catatan Kritis Atas Pp 46 Tahun 2013 Sebuah Usulan

Permen Esdm Nomor 46 Tahun 2016

Permen Esdm Nomor 46 Tahun 2016

Download Peraturan Presiden Nomor 26 Tahun 2016 Info Asn

Download Peraturan Presiden Nomor 26 Tahun 2016 Info Asn

Pp 46 Tahun 2016 Ttg Klhs

Pp 46 Tahun 2016 Ttg Klhs

File Gerbang Sma Negeri 1 Sawahlunto Pada Tahun 2016 Jpg

File Gerbang Sma Negeri 1 Sawahlunto Pada Tahun 2016 Jpg

Kajian Lingkungan Hidup Strategis Disusun Penuhi Ketentuan

Kajian Lingkungan Hidup Strategis Disusun Penuhi Ketentuan

Hmjmi Polsri

Hmjmi Polsri

Sosialisasi Pp No 46 Tahun 2016 Kajian Lingkungan Hidup

Sosialisasi Pp No 46 Tahun 2016 Kajian Lingkungan Hidup

Pp Nomor 46 Tahun 2016 Pp Nomor 46 Tahun 2016

0 Response to "Pp 46 Tahun 2016"

Post a Comment