Status Kewajiban Perpajakan Suami Istri

Memahami Status Perpajakan Suami Istri

Memahami Status Perpajakan Suami Istri

Contoh Perhitungan Pajak dan Pengisian SPT Tahunan Suami Istri

Status Perpajakan

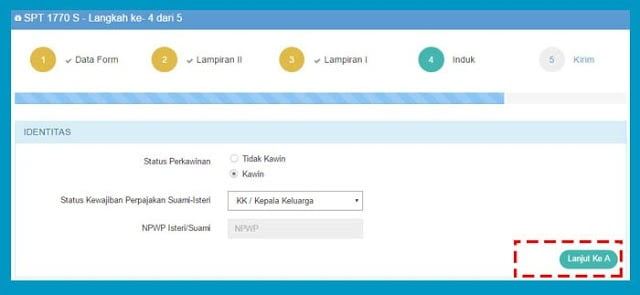

Dalam formulir induk SPT tahunan PPh orang pribadi (formulir 1770 dan 1770S), terdapat kolom khusus yang harus diisi wajib pajak untuk menunjukkan status perpajakan antara suami dan istri. Terdapat 4 pilihan status kewajiban perpajakan suami istri yaitu Kepala Keluarga (KK), Hidup Berpisah (HB), Pisah Harta dan Penghasilan (PH), dan Memilih Terpisah (MT).

Berikut tampilannya dalam formulir SPT tahunan:

Sejak pelaporan pajak tahun 2014 dan seterusnya, wajib pajak orang pribadi diwajibkan untuk mengisi status perpajakan suami istri tersebut. Ketika wajib pajak memilih salah satu status perpajakan tersebut maka penghitungan pajak terutangnya akan berbeda.

Berikut definisi dari masing-masing status perpajakan di atas:

Pertama, dalam status KK, penghasilan dari seluruh anggota keluarga wajib pajak digabungkan sebagai satu kesatuan, dan pemenuhan kewajiban pajaknya hanya pada satu wajib pajak sebagai kepala keluarga.

Apabila suami dan istri masing-masing bekerja pada pemberi kerja maka istri tidak perlu memiliki NPWP sendiri melainkan ikut pada NPWP suaminya. Dengan kata lain, cukup suami yang memiliki NPWP dan yang membuat laporan SPT tahunan, sedangkan penghasilan istri cukup dilaporkan dalam lampiran SPT suami.

Kedua, status HB dipilih ketika suami istri telah hidup berpisah berdasarkan putusan hakim atau bercerai. Dengan menyilang kotak HB maka status perpajakan suami atau istri tersebut adalah Tidak Kawin (TK), sehingga dalam menghitung besaran penghasilan tidak kena pajak (PTKP) juga harus TK.

Wajib pajak yang menyilang kotak HB harus melakukan perhituangan pajak terutang secara sendiri-sendiri. Dengan kata lain, penghasilan suami dihitung pajak terutangnya sendiri, begitu pun penghasilan istri. Suami istri tersebut harus melaporkan SPT tahunannya masing-masing.

Ketiga, wajib pajak yang dapat memilih status PH adalah suami istri yang tidak bercerai akan tetapi melakukan perjanjian pemisahan harta dan penghasilan.

Bila suami istri melakukan perjanjian pemisahan harta dan penghasilan, maka istri harus memiliki NPWP sendiri, dan penghitungan pajak terutangnya dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional sesuai dengan perbandingan penghasilan neto mereka.

Keempat, status MT dipilih oleh suami istri yang tidak bercerai akan tetapi istri menghendaki atau memilih untuk melaksanakan hak dan kewajiban perpajakannya secara terpisah.

Suami istri yang memilih MT, kondisi dan persyaratannya sama dengan status PH yaitu istri harus memiliki NPWP sendiri dan penghitungan pajak terutangnya dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional sesuai dengan perbandingan penghasilan neto mereka.

Perlu dicatat, untuk wajib pajak yang memilih status perpajakannya PH dan MT, ada formulir tambahan yang harus diisi dalam lampiran SPT Tahunan baik Formulir 1770 maupun Formulir 1770S.

Contoh Perhitungan dan Pelaporan SPT

Untuk memudahkan pemahaman terkait status perpajakan suami istri, berikut contoh perhitungan dan pelaporannya dalam formulir SPT tahunan PPh orang pribadi.

CONTOH KASUS 1 - Rama merupakan pegawai negeri sipil (PNS) dengan penghasilan bruto sebulan Rp10.000.000 dengan pengurang penghasilan sebesar Rp1.000.000. Rama memiliki seorang istri (Rina) yang merupakan karyawan di sebuah perusahaan swasta dengan penghasilan bruto sebulan Rp8.000.000 dan pengurang penghasilan sebesar Rp500.000. Per 1 Januari 2018, Rama dan Rina telah memiliki satu anak yang menjadi tanggungannya (K/1). Rina memilih untuk ikut suaminya dalam hal kewajiban perpajakan (status KK).

Perhitungan PPh terutang:

Pelaporan SPT Tahunan Orang Pribadi 2018 - Suami Istri:

Lampiran II SPT 1770S untuk melaporkan penghasilan dan PPh terutang istri dengan status KK:

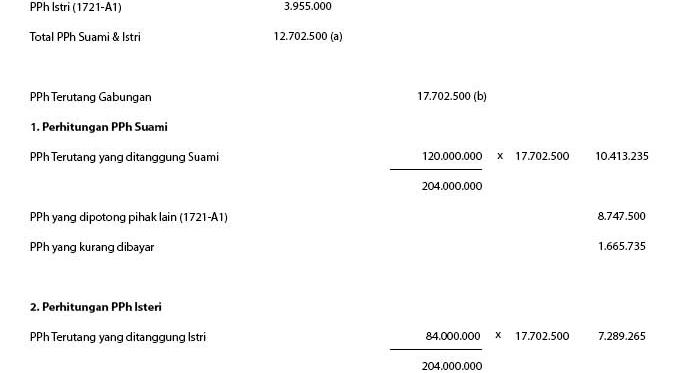

CONTOH KASUS 2 - Kondisi yang sama dengan contoh kasus 1, hanya saja Rina memilih untuk menjalankan kewajiban perpajakannya sendiri dan telah memiliki NPWP sendiri (status MT).

Perhitungan PPh terutang:

Pelaporan SPT Tahunan Orang Pribadi 2018 - Suami:

Pelaporan SPT Tahunan Orang Pribadi 2018 - Istri:

Lembar Perhitungan PPh Terutang dengan Status PH/MT:

Demikian penjelasan mengenai pemenuhan hak dan kewajiban perpajakan suami istri. Artikel kelas pajak mengenai pelaporan pajak dapat dibaca di sini.*

Status Perpajakan

Dalam formulir induk SPT tahunan PPh orang pribadi (formulir 1770 dan 1770S), terdapat kolom khusus yang harus diisi wajib pajak untuk menunjukkan status perpajakan antara suami dan istri. Terdapat 4 pilihan status kewajiban perpajakan suami istri yaitu Kepala Keluarga (KK), Hidup Berpisah (HB), Pisah Harta dan Penghasilan (PH), dan Memilih Terpisah (MT).

Berikut tampilannya dalam formulir SPT tahunan:

Sejak pelaporan pajak tahun 2014 dan seterusnya, wajib pajak orang pribadi diwajibkan untuk mengisi status perpajakan suami istri tersebut. Ketika wajib pajak memilih salah satu status perpajakan tersebut maka penghitungan pajak terutangnya akan berbeda.

Berikut definisi dari masing-masing status perpajakan di atas:

Pertama, dalam status KK, penghasilan dari seluruh anggota keluarga wajib pajak digabungkan sebagai satu kesatuan, dan pemenuhan kewajiban pajaknya hanya pada satu wajib pajak sebagai kepala keluarga.

Apabila suami dan istri masing-masing bekerja pada pemberi kerja maka istri tidak perlu memiliki NPWP sendiri melainkan ikut pada NPWP suaminya. Dengan kata lain, cukup suami yang memiliki NPWP dan yang membuat laporan SPT tahunan, sedangkan penghasilan istri cukup dilaporkan dalam lampiran SPT suami.

Kedua, status HB dipilih ketika suami istri telah hidup berpisah berdasarkan putusan hakim atau bercerai. Dengan menyilang kotak HB maka status perpajakan suami atau istri tersebut adalah Tidak Kawin (TK), sehingga dalam menghitung besaran penghasilan tidak kena pajak (PTKP) juga harus TK.

Wajib pajak yang menyilang kotak HB harus melakukan perhituangan pajak terutang secara sendiri-sendiri. Dengan kata lain, penghasilan suami dihitung pajak terutangnya sendiri, begitu pun penghasilan istri. Suami istri tersebut harus melaporkan SPT tahunannya masing-masing.

Ketiga, wajib pajak yang dapat memilih status PH adalah suami istri yang tidak bercerai akan tetapi melakukan perjanjian pemisahan harta dan penghasilan.

Bila suami istri melakukan perjanjian pemisahan harta dan penghasilan, maka istri harus memiliki NPWP sendiri, dan penghitungan pajak terutangnya dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional sesuai dengan perbandingan penghasilan neto mereka.

Keempat, status MT dipilih oleh suami istri yang tidak bercerai akan tetapi istri menghendaki atau memilih untuk melaksanakan hak dan kewajiban perpajakannya secara terpisah.

Suami istri yang memilih MT, kondisi dan persyaratannya sama dengan status PH yaitu istri harus memiliki NPWP sendiri dan penghitungan pajak terutangnya dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional sesuai dengan perbandingan penghasilan neto mereka.

Perlu dicatat, untuk wajib pajak yang memilih status perpajakannya PH dan MT, ada formulir tambahan yang harus diisi dalam lampiran SPT Tahunan baik Formulir 1770 maupun Formulir 1770S.

Contoh Perhitungan dan Pelaporan SPT

Untuk memudahkan pemahaman terkait status perpajakan suami istri, berikut contoh perhitungan dan pelaporannya dalam formulir SPT tahunan PPh orang pribadi.

CONTOH KASUS 1 - Rama merupakan pegawai negeri sipil (PNS) dengan penghasilan bruto sebulan Rp10.000.000 dengan pengurang penghasilan sebesar Rp1.000.000. Rama memiliki seorang istri (Rina) yang merupakan karyawan di sebuah perusahaan swasta dengan penghasilan bruto sebulan Rp8.000.000 dan pengurang penghasilan sebesar Rp500.000. Per 1 Januari 2018, Rama dan Rina telah memiliki satu anak yang menjadi tanggungannya (K/1). Rina memilih untuk ikut suaminya dalam hal kewajiban perpajakan (status KK).

Perhitungan PPh terutang:

Pelaporan SPT Tahunan Orang Pribadi 2018 - Suami Istri:

Lampiran II SPT 1770S untuk melaporkan penghasilan dan PPh terutang istri dengan status KK:

CONTOH KASUS 2 - Kondisi yang sama dengan contoh kasus 1, hanya saja Rina memilih untuk menjalankan kewajiban perpajakannya sendiri dan telah memiliki NPWP sendiri (status MT).

Perhitungan PPh terutang:

Pelaporan SPT Tahunan Orang Pribadi 2018 - Suami:

Pelaporan SPT Tahunan Orang Pribadi 2018 - Istri:

Lembar Perhitungan PPh Terutang dengan Status PH/MT:

Demikian penjelasan mengenai pemenuhan hak dan kewajiban perpajakan suami istri. Artikel kelas pajak mengenai pelaporan pajak dapat dibaca di sini.*

Gallery Status Kewajiban Perpajakan Suami Istri

Memahami Status Perpajakan Suami Istri

Belum Lapor Pajak Berikut Langkah Langkah Mengisi Spt

Belum Lapor Pajak Berikut Langkah Langkah Mengisi Spt

Catatan Ekstens Npwp Istri Apakah Ikut Suami Ataukah

Catatan Ekstens Npwp Istri Apakah Ikut Suami Ataukah

Pelaksanaan Kewajiban Perpajakan Bagi Wajib Pajak Cabang

Pelaksanaan Kewajiban Perpajakan Bagi Wajib Pajak Cabang

Belum Lapor Spt Yuk Simak Panduan Isi Spt Pajak Pakai E

Belum Lapor Spt Yuk Simak Panduan Isi Spt Pajak Pakai E

Cara Melaporkan Spt Tahunan Dengan E Form Bagi Freelancer

Cara Melaporkan Spt Tahunan Dengan E Form Bagi Freelancer

Contoh Perhitungan Pajak Dan Pengisian Spt Tahunan Suami Istri

Contoh Perhitungan Pajak Dan Pengisian Spt Tahunan Suami Istri

Tutorial Pelaporan Spt Tahunan Dengan E Filing Pdf

Tutorial Pelaporan Spt Tahunan Dengan E Filing Pdf

Pelajari Dan Pahami Sebelum Memilih Terpisah Ortax Your

Pelajari Dan Pahami Sebelum Memilih Terpisah Ortax Your

Lapor Online Spt Orang Pribadi Sadar Pajak

Lapor Online Spt Orang Pribadi Sadar Pajak

Lapor Online Spt Orang Pribadi Sadar Pajak

Status Kewajiban Perpajakan Pasangan Suami Istri Sebagai

Status Kewajiban Perpajakan Pasangan Suami Istri Sebagai

Ada 4 Pilihan Status Kewajiban Perpajakan Kp2kp Aceh

Begini Perbedaan Status Perpajakan Kk Hb Ph Mt

Begini Perbedaan Status Perpajakan Kk Hb Ph Mt

Cara Mengisi Spt Tahunan Pribadi 2019 Mikirbae Com

Cara Mengisi Spt Tahunan Pribadi 2019 Mikirbae Com

Pajak Penghasilan Orang Pribadi Solusi Pajak Online

Pajak Penghasilan Orang Pribadi Solusi Pajak Online

Berstatus Pegawai Istri Lapor Spt Pajak Sendiri Atau Ikut

Berstatus Pegawai Istri Lapor Spt Pajak Sendiri Atau Ikut

Npwp Makmum Untuk Istri Direktorat Jenderal Pajak

Npwp Makmum Untuk Istri Direktorat Jenderal Pajak

Ditjenpajakri Instagram Tagged In Deskgram

Ditjenpajakri Instagram Tagged In Deskgram

Perpajakan Ii 4 Pph Op Karyawan Dan Usahawan1 1 Pdf

Perpajakan Ii 4 Pph Op Karyawan Dan Usahawan1 1 Pdf

Rangkuman Spt 1770 Untuk Pengusaha Dan Freelancer Yinvesto

Rangkuman Spt 1770 Untuk Pengusaha Dan Freelancer Yinvesto

Hak Dan Kewajiban Perpajakan Wanita Kawin

Hak Dan Kewajiban Perpajakan Wanita Kawin

Status Kewajiban Perpajakan Kenali Perbedaannya Di Sini

Status Kewajiban Perpajakan Kenali Perbedaannya Di Sini

Penggabungan Dan Pemisahan Penghasilan 3 4 D3 Pajak 2016

Penggabungan Dan Pemisahan Penghasilan 3 4 D3 Pajak 2016

Sosialisasi Spt Pph 21 Kenaikan Lapisan Pajak Ppt Download

Sosialisasi Spt Pph 21 Kenaikan Lapisan Pajak Ppt Download

Contoh Pengisian Spt Pribadi 1770 Ss Nihil Asuransi Indonesia

Contoh Pengisian Spt Pribadi 1770 Ss Nihil Asuransi Indonesia

Tutorial E Filing Lapor Pajak Online Telat Lapor Spt

Tutorial E Filing Lapor Pajak Online Telat Lapor Spt

Cara Mengisi Dan Lapor Spt Pajak Online Atau E Filing 1770 S

0 Response to "Status Kewajiban Perpajakan Suami Istri"

Post a Comment