Pmk 190 Tahun 2012

Permenku 190 Thn 2012

Permenku 190 Thn 2012

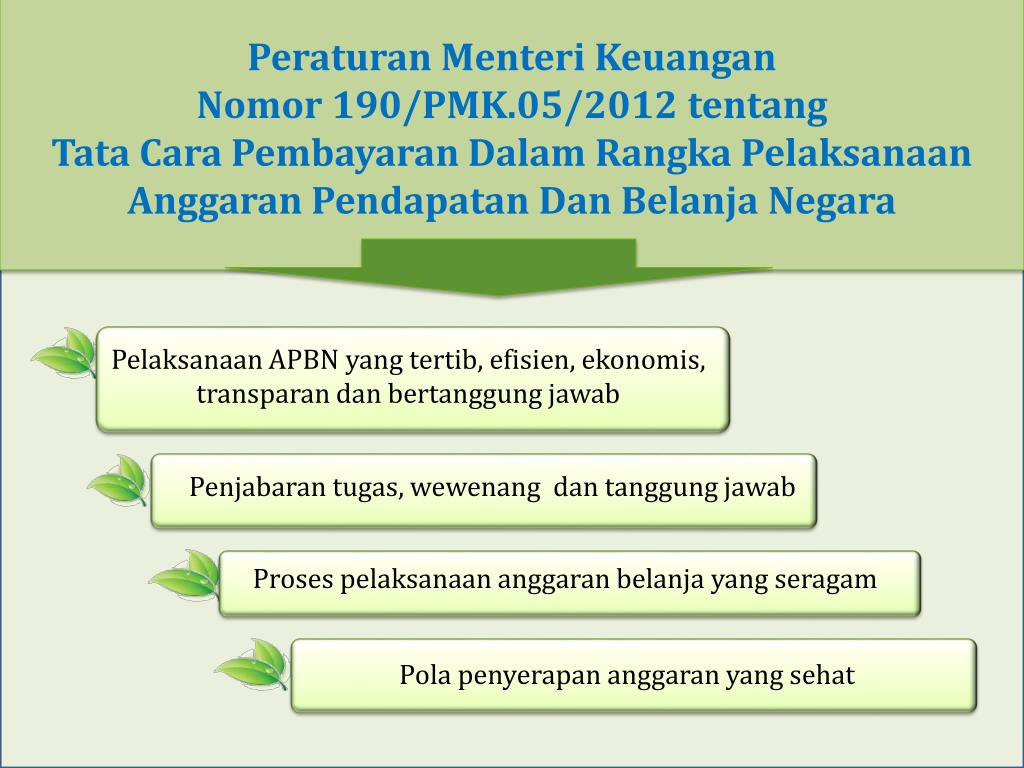

Sosialisasi Peraturan Menkeu Nomor 190/PMK.05/2012

TATA CARA PEMBAYARAN DALAM RANGKA PELAKSANAAN APBN DAN MONITORING BELANJA MODAL TAHUN 2013

Dasar Hukum

- Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

- Surat Direktur Jenderal Perbendaharaan Nomor S-278/PB/2013 tanggal 10 Januari 2013 hal Pemberlakuan Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

- Surat Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Utara Nomor S-003979/WPB.02/BD.0403/2012 tanggal 28 Desember 2012 hal Tindak Lanjut Rapimnas Ditjen Perbendaharaan Bulan November 2012.

Maksud dan Tujuan

Pelaksanaan kegiatan Sosialisasi Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 dan Monitoring Belanja Modal Tahun 2013 dimaksudkan untuk meningkatkan pemahaman para Pejabat Penanda Tangan Surat Perintah Membayar (PPSPM)satuan kerja K/L dan satuan kerja Pemerintah Daerah (SKPD) penerima DIPA-UB dan DIPA-TP dalam wilayah kerja KPPN Tanjungbalai tentang perubahan tata cara pembayaran dalam rangka pelaksanaan APBN, sehingga pengelolaan keuangan atas dana DIPA-Petikan TA 2013dapat dipahami dan dilaksanakan dengan benar

Adapun tujuan pelaksanaan Sosialisasi Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 dan Monitoring Belanja Modal Tahun 2013 adalah terpenuhinya pemahaman PPSPM khususnya dalam pengujian Surat Permintaan Pembayaran (SPP) dan penerbitan SPM, guna mendukung terpenuhinya efektivitas dan efisiensi pengelolaan keuangan yang bersumber dari DIPA Petikan 2013 pada satuan kerja K/L dan SKPD serta realisasi penyerapan belanja modal sesuai ketentuan yang berlaku.

Ruang Lingkup

Ruang lingkup kegiatan sosialisasi Peraturan Menteri Keuangan Nomor 190/PMK.05/2012dan Monitoring Belanja Modal Tahun 2013ini adalah :

- Tata cara pembayaran dalam rangka pelaksanaan APBN pada satuan kerja K/L dan SKPD penerima DIPA-UB dan DIPA-TP;

- Pejelasan atas tugas dan wewenang PPSPM sehubungan dengan tata cara pembayaran yang baru, khususnya pengujian SPP dan dokumen pendukungnya oleh PPSPM, serta persyaratan pengajuan SPM ke KPPN;

- Penjelasan atas proses pengujian dan penerimaan SPM oleh Petugas Front Office sesuai standard operating procedures (SOP) KPPN;

- Monitoring dan evaluasi realisasi belanja modal tahun 2013.

Pelaksanaan Kegiatan

Kegiatan sosialisasi Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan APBNdan Monitoring Belanja Modal Tahun 2013 diselenggarakan di Aula Kantor Pelayanan Perbendaharaan Negara Tanjungbalai, Jalan Jenderal Sudirman Km. 1 Tanjungbalai.

Penyelenggaraan kegiatan dalam dua sesi (sesi ke-1 pada hari Rabu tanggal 13 Februari 2013 pukul 13.30-17.00 WIB dan sesi ke-2 ada hari Kamis tanggal 14 Februari 2013 pukul 13.30-17.00 WIB) disesuaikan dengan kapasitas maksimal Ruang Aula dan jumlah peserta. Hal ini dimaksudkan agar peserta sosialisasi merasa nyaman dalam mengikuti kegiatan serta memiliki waktu yang cukup dalam sharing session untuk mengajukan pertanyaan dan memperoleh penjelasan dari nara sumber tentang hal-hal yang kurang dipahami dalam tata cara pembayaran yang baru, termasuk pemecahan masalah atas kendala-kendala yang dihadapi dalam pengelolaan keuangan pada satuan kerja bersangkutan.

Sosialisasi PMK-190/PMK.05/2012 dan Monitoring Belanja Modal Tahun 2013

Kegiatan sosialisasi pada hari Rabutanggal 13 Februari 2013 dan Kamis tanggal 14 Februari 2013 diikuti oleh 96 orang PPSPM dari satuan kerja K/L dan SKPD dalam wilayah kerja KPPN Tanjungbalai.

Kepala KPPN Tanjungbalai membuka dengan resmi acara sosialisasi pada pukul 13.30 WIB. Dalam sambutannya, Bapak Rudolf Manurung, S.E.menjelaskan bahwa Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 telah efektif berlaku sejak 1 Januari 2013, dan sebelumnya juga telah disosialisasikan kepada Kuasa Pengguna Anggaran masing-masing Satker pada acara penyerahan DIPA-Petikan TA 2013 yang lalu.

Dengan berlakunya Peraturan Menteri Keuangan Nomor 190/PMK.05/2012tentunya prosedur atau tata cara pembayaran atas dana DIPA-Petikan TA 2013 harus mengacu pada ketentuan dimaksud, baik di tingkat satuan kerja K/L dan SKPD maupun KPPN selaku Kuasa Bendahara Umum Negara.

Bapak Rudolf Manurung, S.E.selanjutnya menjelaskan poin-poin penting tentang perubahan-perubahan tata cara pembayaran dalam rangka pelaksanaan APBN yang diatur dalam Peraturan Menteri Keuangan Nomor 190/PMK.05/2012, dan membandingkannya dengan ketentuan sebelumnyayakni Peraturan Menteri Keuangan Nomor 134/PMK.06/2005 tentang Pedoman Pembayaran dalam Pelaksanaan Anggaran Pendapatan dan Belanja Negara dan Peraturan Menteri Keuangan Nomor 170/PMK.05/2010 tentang Penyelesaian Tagihan Atas Beban Anggaran Pendapatan dan Belanja Negara Pada Satuan Kerja.

Terkait dengan monitoring belanja modal tahun 2013, pada tahun 2013 ini terdapat 61 (enam puluh satu) satuan kerja yang memiliki pagu belanja modal dalam DIPA-Petikan TA 2013, dengan jumlah keseluruhan Rp. 30.670.203.000,- dan realisasi sampai dengan tanggal 12 Februari 2013 adalah sebesar Rp. 246.165.000,- atau sekitar 0,8%.

Sehubungan dengan hal tersebut, Kepala KPPN menghimbau para PPSPM satuan kerja yang menerima alokasi dana belanja modal dalam DIPA-Petikan TA 2013, agar proaktif mendorong proses pengadaan barang/jasa pada satuan kerja bersangkutan, mulai dari penunjukan panitia lelang, proses lelang dan penunjukan pemenang lelang, sehingga kontrak dengan pihak ketiga segera dapat ditandatangani dan pekerjaan dimaksud dapat segera dimulai.

Selanjutnya dalam pengarahannya Kepala KPPN menambahkan, berdasarkan pengalaman tahun anggaran sebelumnya penyerapan anggaran tidak berjalan optimal sesuai yang diharapkan Pemerintah. Pola realisasi anggaran tersebut tidak terlalu menggembirakan, penyerapan anggaran cenderung menumpuk pada akhir tahun anggaran dan selalu berulang pada setiap tahun anggaran. Pada prinsipnya, adalah kedisiplinan Kuasa Pengguna Anggaran dalam mentaati jadual kegiatan yang telah disusun, diharapkan dapat menjadi ukuran kinerja pengelolaan anggaran.

Berdasarkan analisa, pola penyerapan anggaran tidak optimal disebabkan beberapa faktor, antara lain :

- Lemahnya Perencanaan Kegiatan : Faktor utama yang menjadi pemicu lemahnya perencanaan adalah satker kurang siap dalam menyusun anggaran, sehingga dalam pelaksanaan memerlukan waktu untuk penyesuaian-penyesuaian termasuk revisi anggaran.

- Lemahnya Pelaksanaan Kegiatan : Seringnya terjadi keterlambatan penunjukan Pejabat Perbendaharaan khususnya pada kegiatan Tugas Pembantuan, mengingat penetapan Pejabat Perbendaharaan Satker diusulkan oleh Bupati/Walikota kepada Menteri/Ketua Lembaga untuk ditetapkan setelah DIPA Petikan diterima.

- Kelemahan di Bidang Pengadaan (Procurement) : Belum terpenuhinya pejabat pengadaan yang memiliki sertifikat pada satuan kerja dan kurangnya pemahaman pejabat satker yang ada dalam menguasai peraturan pengadaan barang/jasa sehingga proses pengadaan barang/jasa tidak dapat segera dieksekusi.

- Kelemahan di Bidang Regulasi : Beberapa regulasi yang berkembang seiiring dengan pelaksanaan kegiatan di lapangan berpotensi menghambat penyerapan anggaran, misalnya dana pendamping PNPM yang bersumber dari APBD belum ditetapkan/disetujui oleh DPRD, persyaratan lainnya seperti izin dari eselon I, dsb.

- Ketidaklengkapan Regulasi dan Prosedur : Hal ini terjadi dalam penyaluran dana BOS, dimana regulasi tidak segera disiapkan (penggunaannya masih memerlukan persetujuan) sehingga cenderung dapat menghambat pelaksanaan kegiatan. Termasuk juga pembayaran tunjangan sertifikasi yang cenderung dibayarkan pada akhir tahun anggaran, yang seyogianya dapat dibayarkan setiap bulan.

Berkenaan dengan hal tersebut KPPN Tanjungbalai membuka kesempatan seluas-luasnya kepada pengelola keuangan satker K/L dan SKPD untuk tidak segan-segan berkonsultasi ke KPPN Tanjungbalai jika terdapat kendala dalam pencairan dana DIPA satuan kerja bersangkutan.

Pada akhir pengarahannya Kepala KPPN menghimbau satuan kerja agar pelaksanaan anggaran tahun 2013 dapat lebih baik dengan penyerapan anggaran yang proporsional dan maksimal, termasuk target realisasi belanja non pegawai dapat mencapai 20% pada akhir kuartal I tahun 2013.

Sebelum sesi kedua dimulai, kepada para peserta diserahkan lembaran pre-test untuk diisi dan selanjutnya dikembalikan kepada Panitia. Sesi kedua kegiatan sosialisasi diisi dengan pemaparan/penjelasan atas PMK-190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan APBN yang disampaikan oleh Bapak Wahyu Widhianto, Plt. Kepala Seksi Pencairan Dana selaku narasumber dengan moderator Bapak Murphy Siburian, S.IP.

Penjelasan atas materi PMK-190/PMK.05/2012 tersebut meliputi :

- Pejabat Perbendaharaan : Kuasa Pengguna Anggaran, Pejabat Pembuat Komitmen, Pejabat Penanda Tangan SPM, dan Bendahara Pengeluaran.

- Penyelesaian Tagihan Negara : Pembuatan Komitmen, Pencatatan Komitmen oleh PPK dan KPPN, dan Mekanisme Penyelesaian Tagihan dan Penerbitan SPP (Pengajuan tagihan, Mekanisme penerbitan SPP-LS, Mekanisme pembayaran dengan UP dan TUP, Mekanisme penerbitan SPP-UP/GUP/GUP Nihil, Mekanisme penerbitan SPP-TUP/PTUP, Mekanisme pengujian SPP dan penerbitan SPM, Penerbitan SP2D, Pembayaran pengembalian penerimaan, Pembayaran tagihan yang bersumber dari penggunaan PNBP, Pembayaran tagihan untuk kegiatan yang bersumber dari Pinjaman dan/atau Hibah Luar Negeri).

- Koreksi/ralat, Pembatalan SPP, SPM dan SP2D

- Pelaksanaan pembayaran pada akhir tahun anggaran

Penjelasan secara detail atas materi sosialisasi difokuskan terhadap tugas dan wewenang PPSPM dalam pengujian SPP dan penerbitan SPM. Hal ini penting dalam rangka terpenuhinya pengajuan SPM yang benar dan tepat waktu. Sebagai ilustrasi, dalam pengajuan SPM sampai dengan tanggal 12 Februari 2013, masih ditemukan adanya pengajuan SPM oleh petugas satuan kerja dengan melampirkan dokumen pendukung antara lain : SPTB, SPTJM. Demikian pula halnya dengan pengajuan SPM Gaji Induk yang melewati batas waktu penerimaan SPM Gaji Induk (tanggal 15 sebelum bulan pembayaran gaji).

Sehubungan dengan hal tersebut, nara sumber menghimbau agar para PPSPM proaktif untuk meningkatkan kualitas SPM yang diajukan serta ketepatan waktu pengajuannya. Partisipasipasi PPSPM satuan kerja khususnya, sangat diharapkan untuk mendukung usaha-usaha yang telah dilakukan oleh KPPN Tanjungbalai dalam rangka meningkatkan kualitas dan akuntabilitas pelayanan kepada satuan kerja selaku stakeholder.

Berkenaan dengan layanan perbendaharaan yang diselenggarakan oleh KPPN Tanjungbalai, nara sumber mengingatkan kembali bahwa KPPN Tanjungbalai tidak memungut biaya apapun kepada satuan kerja. Layanan kami transparan, tepat waktu, pasti dan tanpa biaya, demikian disampaikan nara sumber sebelum mengakhiri pemaparannya.

Sesi berikutnya diisi dengan sharing session berupa diskusi dan tanya jawab antara peserta sosialisasi dengan Kepala KPPN Tanjungbalai dan narasumber yang dipandu oleh moderator. Hal ini dimaksudkan untuk memperoleh gambaran tentang pelaksanaan pengelolaan keuangan di tingkat satuan kerja serta kendala-kendala yang dihadapi oleh pengelola keuangan satuan kerja bersangkutan. Sharing session diakhiri dengan pembagian lembaran post test dan kuisioner survey kepuasan mitra kerja untuk diisi dan dikembalikan kepada Panitia.

Sesi Diskusi dan Tanya Jawab

1. PPSPM Kantor Kementerian Agama Kota Tanjungbalai

| Sehubungan dengan pemaparan narasumber bahwa target realisasi belanja non pegawai kuartal 1 tahun 2013 sebesar 20%, Kantor Kementerian Agama Kota Tanjungbalai dan satuan kerja dalam jajarannya (MIN, MTsN, MAN) menghadapi kendala untuk merealisasikannya, karena banyaknyatanda bintang *) pada DIPA-Petikan TA 2013.Mohon petunjuk atau solusi untuk membuka tanda bintang tersebut. | Tanggapan KPPN :Pembuatan tanda bintang *) atau blokir dilakukan oleh DJA, Kementerian Keuangan, atau DPR.Alasan diberi tanda bintang *) atau diblokir antara lain :

Solusi : Idealnya rencana kerja dan anggaran (RKA-KL) disusun oleh satuan kerja dan diteruskan ke Eselon I (bottom-up), agar pendanaan atas kegiatan tersebut benar-benar sesuai dengan kebutuhan dan kondisi satuan kerja di daerah. Untuk pembukaan blokir/tanda bintang agar dilakukan revisi dengan mempedomani Peraturan Menteri Keuangan Nomor 32/PMK.02/2013 tanggal 6Februari 2013 tentang Tata Cara Revisi Anggaran Tahun Anggaran 2013. |

2. PPSPM dari SKIPMTanjungbalai

| Aplikasi SPM tahun 2013 relatif lebih rumit dibandingkan dengan Aplikasi SPM tahun 2012, contohnya adalah ketika terjadi kesalahan SPM untuk Aplikasi 2013 selanjutnya data SPM tersebut dihapus, namun pagu tetap berkurang sebesar nilai SPM, sedangkan pada Aplikasi SPM 2012 SPP masih dibuat secara manual. | Tanggapan KPPN : Terkait dengan permasalahan penggunaan aplikasi SPM 2013, terdapat beberapa satuan kerja yang mengalami kendala, hal tersebut dapat diselesaikan dengan mengulang beberapa proses dalam aplikasi. Sehubungan dengan kendala yang dihadapi, CSO akan memberikan bimbingan teknis langsung kepada operator satuan kerja untuk penyelesaian permasalahan teknis aplikasi SPM 2013 tersebut. Untuk itu diharapkan kepada satuan kerja yang menghadapi kendala terkait Aplikasi SPM silahkan datang ke KPPN Tanjungbalai dan CSO akan membantu Anda, demikian penjelasan narasumber. |

3. PPSPM dari KPKNLKisaran

| Terkait dengan tugas dan wewenang PPSPM, apakah PPSPM dapat menolak SPP yang diajukan oleh PPK ? | Tanggapan KPPN : Tugas dan wewenang pejabat perbendaharaan telah diuraikan secara rinci dalam Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 Pasal 17 ayat (1) dan Pasal 56 ayat (5) : Pasal 17 ayat (1).a dan b : Dalam melakukan pengujian tagihan dan menerbitkan SPM, PPSPM memiliki tugas dan wewenang sebagai berikut : a. menguji kebenaran SPP beserta dokumen pendukung; b. menolak dan mengembalikan SPP, apabila SPP tidak memenuhi persyaratan untuk dibayarkan; Dalam hal PPSPM menolak/mengembalikan SPP karena dokumen pendukung tagihan tidak lengkap dan benar, maka PPSPM harus menyatakan secara tertulis alasan penolakan/pengembalian tersebut paling lambat 2 (dua) hari kerja setelah diterimanya SPP. |

4. PPSPM dari Kantor Pertanahan Asahan

| Tanggapan KPPN :

|

5. PPSPM dari BPS Kabupaten Batubara

| Bagaimana prosedur pengadaan tanah, dan bagaimana pembayarannya? | Tanggapan KPPN : Pengadaan tanah agar mengikuti tata cara sebagaimana diatur dalam Perpres 54 Tahun 2010 sebagaimana telah diubah dengan Perpres 70 Tahun 2012 dan mengikuti Peraturan Pemerintah yang mengatur khusus tentang pengadaan tanah. Proses pembayaran pengadaan tanah mengikuti Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 dengan persyaratan sesuai Pasal 43. |

Penutup

Kegiatan sosialisasi Peraturan Menteri Keuangan Nomor 190/PMK.05/2012dan Monitoring Belanja Modal Tahun 2013ditutup secara resmi oleh Kepala KPPN Tanjungbalai, dan dilanjutkan dengan acara ramah tamah bersama para PPSPM satuan kerja dalam wilayah pembayaran KPPN Tanjungbalai.

Demikian Notulen Sosialisasi Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara dan Monitoring Belanja Modal Tahun 2013untuk dipergunakan seperlunya.

Materi Sosialisasi :

Gallery Pmk 190 Tahun 2012

Slide Pmk 190 Materi I Pdf Kementerian Keuangan Republik

Slide Pmk 190 Materi I Pdf Kementerian Keuangan Republik

Pkp Spm Dokumen

Pkp Spm Dokumen

Sosialisasi Pelaksanaan Dipa Tahun Anggaran Ppt Download

5 Bendahara Penerima Bptp Sumut Ppt

Peraturan Menteri Keuangan Republik Indonesia Nomor 190 Pmk

Perpustakaan Inspektorat Jenderal Kementerian Keuangan

Perpustakaan Inspektorat Jenderal Kementerian Keuangan

Pekalongan 25 S D 27 September Ppt Download

Pekalongan 25 S D 27 September Ppt Download

Bp Batam Gelar Sosialisasi Pmk Nomor 190 Tahun 2012 Dan

Bp Batam Gelar Sosialisasi Pmk Nomor 190 Tahun 2012 Dan

Revisi Pmk 190 Tahun 2012 Pmk 178 Tahun 2018 Kumpulan

Revisi Pmk 190 Tahun 2012 Pmk 178 Tahun 2018 Kumpulan

Ppt Kementerian Keuangan Republik Indonesia Direktorat

Ppt Kementerian Keuangan Republik Indonesia Direktorat

Slide Pmk 190 Materi I Pdf Kementerian Keuangan Republik

Slide Pmk 190 Materi I Pdf Kementerian Keuangan Republik

Pmk Catatan Online

Pmk Catatan Online

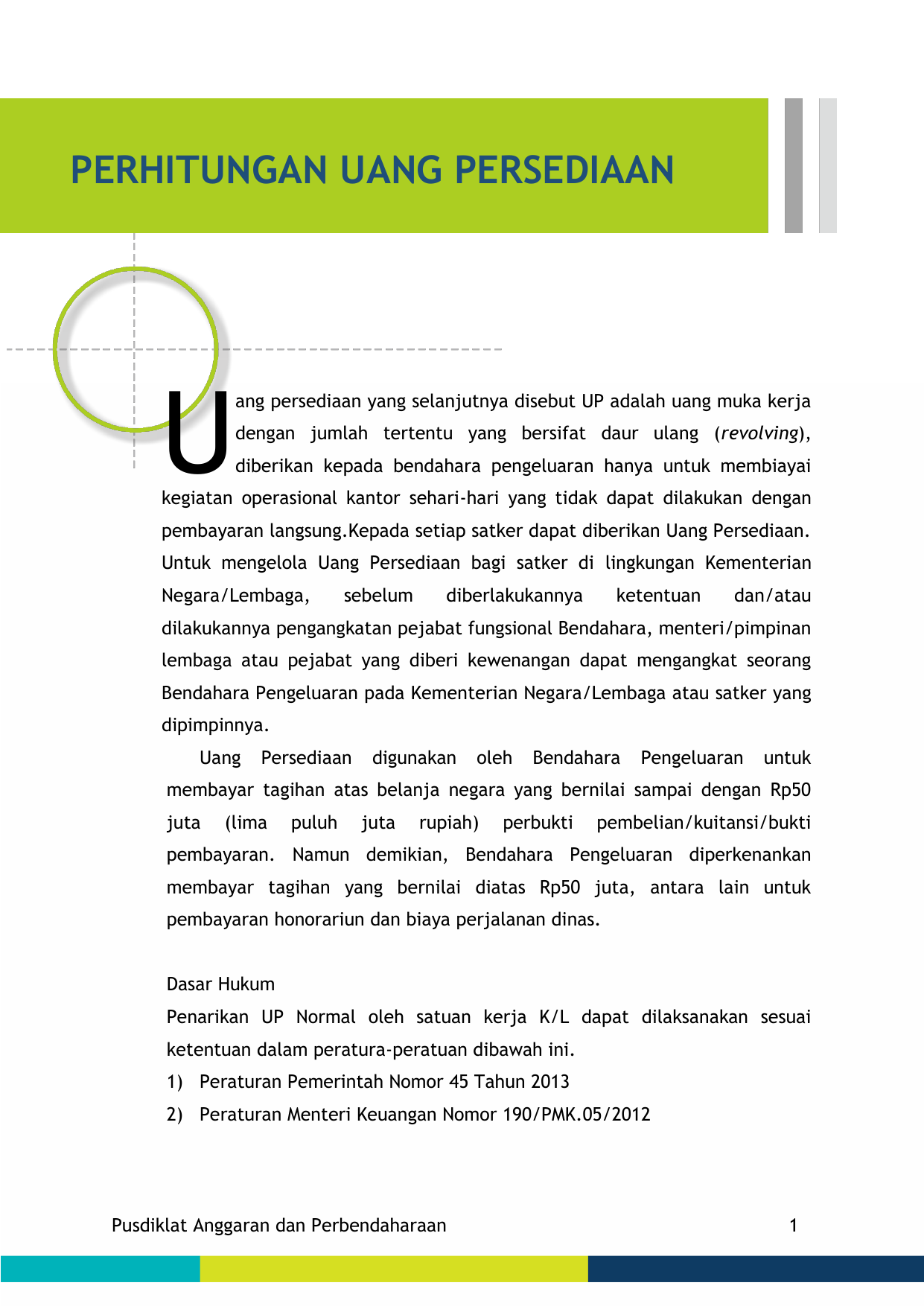

Perhitungan Uang Persediaan

Perhitungan Uang Persediaan

Slide Pmk 190 Pmk 05 2012

Slide Pmk 190 Pmk 05 2012

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Pmk 190 Pmk 05 2012 Pembayaran Apbn Pdf Document

Pmk 190 Pmk 05 2012 Pembayaran Apbn Pdf Document

Ringkasan Pmk 178 Pmk 05 2018 Kelola Anggaran

Ringkasan Pmk 178 Pmk 05 2018 Kelola Anggaran

08 Sop Gup

Www Jdih Kemenkeu Go Id

3 Pengujian Spp Dan Penerbitan Spm Pages 1 50 Text

3 Pengujian Spp Dan Penerbitan Spm Pages 1 50 Text

1 1 I It Nte K Eu N J J Repu6ut Li Ido

1 1 I It Nte K Eu N J J Repu6ut Li Ido

0 Response to "Pmk 190 Tahun 2012"

Post a Comment