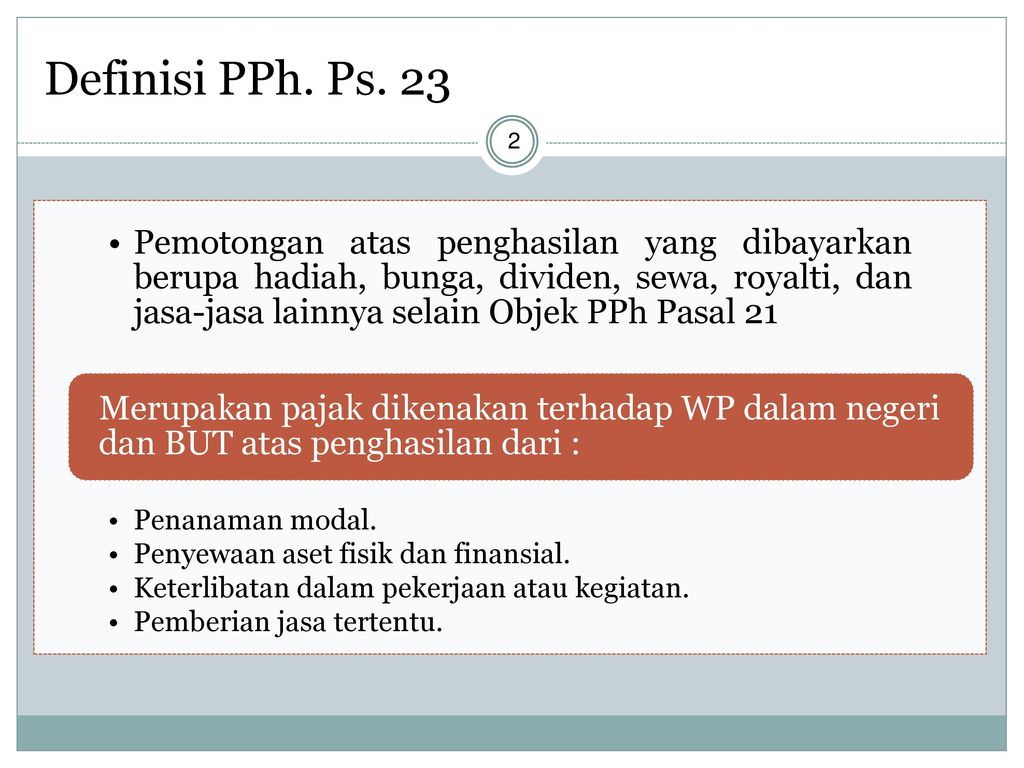

Pph Psl 23 4 Ayat 2 Dan 26

Pph Psl 23 4 Ayat 2 Dan 26

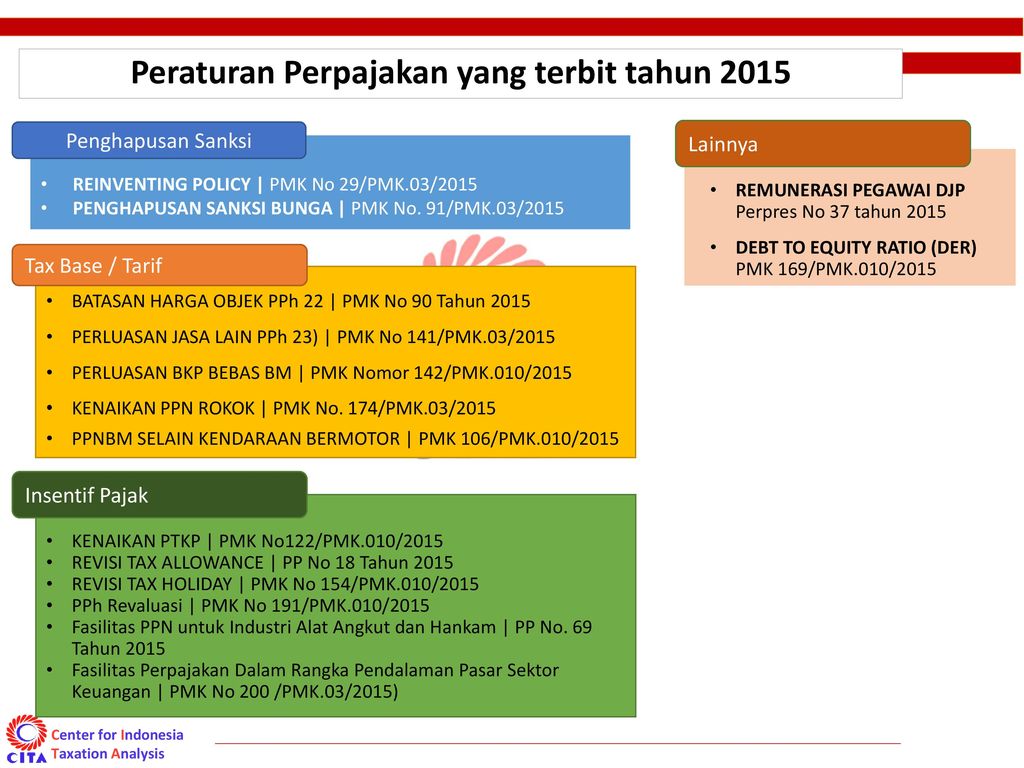

Peraturan Menteri Keuangan : 141/PMK.03/2015

Rabu, 8 Januari 2020

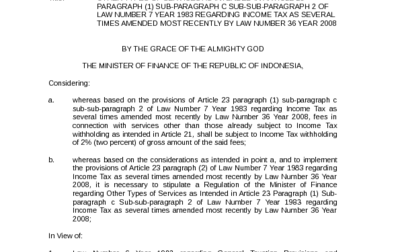

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH BEBERAPA KALI DIUBAH TERAKHIR DENGAN UNDANG-UNDANG NOMOR 36 TAHUN 2008 DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

- bahwa berdasarkan ketentuan Pasal 23 ayat (1) huruf c angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008, dinyatakan imbalan sehubungan dengan jasa lain selain yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21, dipotong Pajak Penghasilan sebesar 2% (dua persen) dari jumlah bruto atas imbalan dimaksud;

- bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, dan untuk melaksanakan ketentuan Pasal 23 ayat (2) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008, perlu menetapkan Peraturan Menteri Keuangan tentang Jenis Jasa Lain Sebagaimana Dimaksud dalam Pasal 23 Ayat (1) Huruf c Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

Mengingat :

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999);

- Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50, Tambahan Lembaran Negara Republik Indonesia Nomor 3263) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 133, Tambahan Lembaran Negara Republik Indonesia Nomor 4893);

MEMUTUSKAN :

Menetapkan : PERATURAN MENTERI KEUANGAN TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH BEBERAPA KALI DIUBAH TERAKHIR DENGAN UNDANG-UNDANG NOMOR 36 TAHUN 2008.

Pasal 1

| (1) | Imbalan sehubungan dengan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21, sebagaimana dimaksud dalam Pasal 23 ayat (1) huruf c angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008, dipotong Pajak Penghasilan sebesar 2% (dua persen) dari jumlah bruto tidak termasuk Pajak Pertambahan Nilai. |

| (2) | Dikecualikan dari pemotongan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) dalam hal imbalan sehubungan dengan jasa lain tersebut telah dikenai Pajak Penghasilan yang bersifat final berdasarkan peraturan perundang-undangan tersendiri. |

| (3) | Jumlah bruto sebagaimana dimaksud pada ayat (1): | a. | untuk jasa katering adalah seluruh jumlah penghasilan dengan nama dan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, dan | | b. | untuk jasa selain jasa katering adalah seluruh jumlah penghasilan dengan nama dan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, tidak termasuk: - pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dibayarkan oleh Wajib Pajak penyedia tenaga kerja kepada tenaga kerja yang melakukan pekerjaan, berdasarkan kontrak dengan pengguna jasa;

- pembayaran kepada penyedia jasa atas pengadaan/pembelian barang atau material yang terkait dengan jasa yang diberikan;

- pembayaran kepada pihak ketiga yang dibayarkan melalui penyedia jasa, terkait jasa yang diberikan oleh penyedia jasa; dan/atau

- pembayaran kepada penyedia jasa yang merupakan penggantian (reimbursement) atas biaya yang telah dibayarkan penyedia jasa kepada pihak ketiga dalam rangka pemberian jasa bersangkutan.

| |

| (4) | Pembayaran sebagaimana dimaksud pada ayat (3) huruf b angka 1, angka 2, angka 3, dan angka 4 tidak termasuk dalam jumlah bruto sebagai dasar pemotongan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) sepanjang dapat dibuktikan dengan: | a. | kontrak kerja dan daftar pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan sebagaimana dimaksud pada ayat (3) huruf b angka 1; | | b. | faktur pembelian atas pengadaan/pembelian barang atau material sebagaimana dimaksud pada ayat (3) huruf b angka 2; | | c. | faktur tagihan dari pihak ketiga disertai dengan perjanjian tertulis sebagaimana dimaksud pada ayat (3) huruf b angka 3; dan | | d. | faktur tagihan dan/atau bukti pembayaran yang telah dibayarkan oleh penyedia jasa kepada pihak ketiga sebagaimana dimaksud pada ayat (3) huruf b angka 4. | |

| (5) | Dalam hal tidak terdapat bukti sebagaimana dimaksud pada ayat (4), jumlah bruto sebagai dasar pemotongan Pajak Penghasilan Pasal 23 adalah sebesar keseluruhan pembayaran kepada penyedia jasa, tidak termasuk Pajak Pertambahan Nilai. |

| (6) | Jenis jasa lain sebagaimana dimaksud pada ayat (1) terdiri dari: - Jasa penilai (appraisal);

- Jasa aktuaris;

- Jasa akuntansi, pembukuan, dan atestasi laporan keuangan;

- Jasa hukum;

- Jasa arsitektur;

- Jasa perencanaan kota dan arsitektur landscape;

- Jasa perancang (design);

- Jasa pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas), kecuali yang dilakukan oleh bentuk usaha tetap;

- Jasa penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas);

- Jasa penambangan dan jasa penunjang selain di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas);

- Jasa penunjang di bidang penerbangan dan bandar udara;

- Jasa penebangan hutan;

- Jasa pengolahan limbah;

- Jasa penyedia tenaga kerja dan/atau tenaga ahli (outsourcing services);

- Jasa perantara dan/atau keagenan;

- Jasa di bidang perdagangan surat-surat berharga, kecuali yang dilakukan oleh Bursa Efek, Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI);

- Jasa kustodian/penyimpanan/penitipan, kecuali yang dilakukan oleh Kustodian Sentral Efek Indonesia (KSEI);

- Jasa pengisian suara (dubbing) dan/atau sulih suara;

- Jasa mixing film;

- Jasa pembuatan saranan promosi film, iklan, poster, photo, slide, klise, banner, pamphlet, baliho dan folder;

- Jasa sehubungan dengan software atau hardware atau sistem komputer, termasuk perawatan, pemeliharaan dan perbaikan;

- Jasa pembuatan dan/atau pengelolaan website;

- Jasa internet termasuk sambungannya;

- Jasa penyimpanan, pengolahan, dan/atau penyaluran data, informasi, dan/atau program;

- Jasa instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC, dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

- Jasa perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC, TV kabel, dan/atau bangunan, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

- Jasa perawatan kendaraan dan/atau alat transportasi darat, laut dan udara;

- Jasa maklon;

- Jasa penyelidikan dan keamanan;

- Jasa penyelenggara kegiatan atau event organizer;

- Jasa penyediaan tempat dan/atau waktu dalam media masa, media luar ruang atau media lain untuk penyampaian informasi, dan/atau jasa periklanan;

- Jasa pembasmian hama;

- Jasa kebersihan atau cleaning service;

- Jasa sedot septic tank;

- Jasa pemeliharaan kolam;

- Jasa katering atau tata boga;

- Jasa freight forwarding;

- Jasa logistik;

- Jasa pengurusan dokumen;

- Jasa pengepakan;

- Jasa loading dan unloading;

- Jasa laboratorium dan/atau pengujian kecuali yang dilakukan oleh lembaga atau insitusi pendidikan dalam rangka penelitian akademis;

- Jasa pengelolaan parkir;

- Jasa penyondiran tanah;

- Jasa penyiapan dan/atau pengolahan lahan;

- Jasa pembibitan dan/atau penanaman bibit;

- Jasa pemeliharaan tanaman;

- Jasa pemanenan;

- Jasa pengolahan hasil pertanian, perkebunan, perikanan, peternakan, dan/atau perhutanan;

- Jasa dekorasi;

- Jasa pencetakan/penerbitan;

- Jasa penerjemahan;

- Jasa pengangkutan/ekspedisi kecuali yang telah diatur dalam Pasal 15 Undang-Undang Pajak Penghasilan;

- Jasa pelayanan kepelabuhanan;

- Jasa pengangkutan melalui jalur pipa;

- Jasa pengelolaan penitipan anak;

- Jasa pelatihan dan/atau kursus;

- Jasa pengiriman dan pengisian uang ke ATM;

- Jasa sertifikasi;

- Jasa survey;

- Jasa tester, dan

- Jasa selain jasa-jasa tersebut di atas yang pembayarannya dibebankan pada Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

|

| (7) | Dalam hal penerima imbalan sehubungan dengan jasa sebagaimana dimaksud pada ayat (1) tidak memiliki Nomor Pokok Wajib Pajak, besarnya tarif pemotongan adalah lebih tinggi 100% (seratus persen) daripada tarif sebagaimana dimaksud pada ayat (1). |

| (8) | Penghitungan pemotongan Pajak Penghasilan sebagaimana dimaksud ayat (1) dan penentuan jumlah bruto sebagai dasar pemotongan Pajak Penghasilan sebagaimana dimaksud pada ayat (3), ayat (4), dan ayat (5) adalah sesuai contoh penghitungan sebagaimana tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini. |

Pasal 2

| (1) | Jasa penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas) sebagaimana dimaksud dalam Pasal 1 ayat (6) huruf i adalah jasa penunjang berupa: | a. | Jasa penyemenan dasar (primary cementing) yaitu penempatan bubur semen secara tepat di antara pipa selubung dan lubang sumur; | | b. | Jasa penyemenan perbaikan (remedial cementing), yaitu penempatan bubur semen untuk maksud-maksud: - Penyumbatan kembali formasi yang sudah kosong;

- Penyumbatan kembali zona yang berproduksi air;

- Perbaikan dari penyemenan dasar yang gagal; dan

- Penutupan sumur.

| | c. | Jasa pengontrolan pasir (sand control), yaitu jasa yang menjamin bahwa bagian-bagian formasi yang tidak terkonsolidasi tidak akan ikut terproduksi ke dalam rangkaian pipa produksi dan menghilangkan kemungkinan tersumbatnya pipa. | | d. | Jasa pengasaman (matrix acidizing), yaitu pekerjaan untuk memperbesar daya tembus formasi dan menaikan produktivitas dengan jalan menghilangkan material penyumbat yang tidak diinginkan; | | e. | Jasa peretakan hidrolika (hydraulic), yaitu pekerjaan yang dilakukan dalam hal cara pengasaman tidak cocok, misalnya perawatan pada formasi yang mempunyai daya tembus sangat kecil; | | f. | Jasa nitrogen dan gulungan pipa (nitrogen dan coil tubing), yaitu jasa yang dikerjakan untuk menghilangkan cairan buatan yang berada dalam sumur baru yang telah selesai, sehingga aliran yang terjadi sesuai dengan tekanan asli formasi dan kemudian menjadi besar sebagai akibat dari gas nitrogen yang telah dipompakan ke dalam cairan buatan dalam sumur; | | g. | Jasa uji kandung lapisan (drill steam testing), penyelesaian sementara suatu sumur baru agar dapat mengevaluasi kemampuan berproduksi; | | h. | Jasa reparasi pompa reda (reda repair); | | i. | Jasa pemasangan instalasi dan perawatan; | | j. | Jasa penggantian peralatan/material; | | k. | Jasa mud logging, yaitu memasukkan lumpur ke dalam sumur; | | l. | Jasa mud engineering; | | m. | Jasa well logging dan perforating; | | n. | Jasa stimulasi dan secondary decovery; | | o. | Jasa well testing dan wire line service; | | p. | Jasa alat control navigasi lepas pantai yang berkaitan dengan drilling; | | q. | Jasa pemeliharaan untuk pekerjaan drilling; | | r. | Jasa mobilisasi dan demobilisasi anjungan drilling; | | s. | Jasa directional drilling dan surveys; | | t. | Jasa exploratory drilling; | | u. | Jasa location stacking/positioning; | | v. | Jasa penelitian pendahuluan; | | w. | Jasa pembebasan lahan; | | x. | Jasa penyiapan lahan pengeboran seperti pembukaan lahan, pembuatan sumur air, penggalian lubang cadangan, dan lain-lain; | | y. | Jasa pemasangan peralatan rig; | | z. | Jasa pembuatan lubang utama dan pembukaan lubang rig; | | aa. | Jasa pengeboran lubang utama dengan mesin bor kecil; | | ab. | Jasa penggalian lubang tambahan; | | ac. | Jasa penanganan penempatan sumur dan akses transportasi; | | ad. | Jasa penanganan arus pelayanan (service line) dan komunikasi; | | ae. | Jasa pengelolaan air (water system); | | af. | Jasa penanganan rigging up dan/atau rigging down; | | ag. | Jasa pengadaan sumber daya manusia dan sumber daya lain seperti peralatan (tools), perlengkapan (equipment) dan kelengkapan lain; | | ah. | Jasa penyelaman dan/atau pengelasan; | | ai. | Jasa proses completion untuk membuat sumur siap digunakan; | | aj. | Jasa pump fees; | | ak. | Jasa pencabutan peralatan bor; | | al. | Jasa pengujian kadar minyak; | | am | Jasa pengurusan legalitas usaha; | | an. | Jasa sehubungan dengan lelang; | | ao. | Jasa seismic reflection studies; | | ap. | Jasa survey geomagnetic, gravity, dan survey lainnya; dan | | aq. | Jasa lainnya yang sejenis yang terkait di bidang pengeboran, produksi dan/atau penutupan pertambangan minyak dan gas bumi (migas). | |

| (2) | Jasa penambangan dan jasa penunjang selain di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas) sebagaimana dimaksud dalam Pasal 1 ayat (6) huruf j adalah semua jasa penambangan dan jasa penunjang di bidang pertambangan umum berupa: - Jasa pengeboran;

- Jasa penebasan;

- Jasa pengupasan dan pengeboran;

- Jasa penambangan;

- Jasa pengangkutan/sistem transportasi, kecuali Jasa angkutan umum;

- Jasa pengolahan bahan galian;

- Jasa reklamasi tambang;

- Jasa pelaksanaan mekanikal, elektrikal, manufaktur, fabrikasi, dan penggalian/pemindahan tanah;

- Jasa mobilisasi dan/atau demobilisasi;

- Jasa pengurusan legalitas usaha;

- Jasa peminjaman dana;

- Jasa pembebasan lahan;

- Jasa stockpiling; dan

- Jasa lainnya yang sejenis di bidang pertambangan umum.

|

| (3) | Jasa penunjang di bidang penerbangan dan bandar udara sebagaimana dimaksud dalam Pasal 1 ayat (6) huruf k adalah berupa: | a. | Bidang aeronautika, termasuk: - Jasa pendaratan, penempatan, penyimpanan pesawat udara, dan jasa lain sehubungan dengan pendaratan pesawat udara;

- Jasa penggunaan jembatan pintu (avio bridge);

- Jasa pelayanan penerbangan;

- Jasa ground handling, yaitu pengurusan seluruh atau sebagian dari proses pelayanan penumpang dan bagasinya serta kargo, yang diangkut dengan pesawat udara, baik yang berangkat maupun yang datang, selama pesawat udara di darat; dan

- Jasa penunjang lain di bidang aeronautika.

| | b. | Bidang non-aeronautika, termasuk:. - Jasa katering di pesawat dan jasa pembersihan pantry pesawat; dan

- Jasa penunjang lain di bidang non-aeronautika.

| |

| (4) | Jasa maklon sebagaimana dimaksud dalam Pasal 1 ayat (6) huruf ab adalah pemberian jasa dalam rangka proses penyelesaian suatu barang tertentu yang proses pengerjaannya dilakukan oleh pihak pemberi jasa (disubkontrakkan), yang spesifikasi, bahan baku, barang setengah jadi, dan/atau bahan penolong/pembantu yang akan diproses sebagian atau seluruhnya disediakan oleh pengguna jasa, dan kepemilikan atas barang jadi berada pada pengguna jasa. |

| (5) | Jasa penyelenggara kegiatan atau event organizer sebagaimana dimaksud dalam Pasal 1 ayat (6) huruf ad adalah kegiatan usaha yang dilakukan oleh pengusaha jasa penyelenggara kegiatan meliputi antara lain penyelenggaraan pameran, konvensi, pagelaran musik, pesta, seminar, peluncuran produk, konferensi pers, dan kegiatan lain yang memanfaatkan jasa penyelenggara kegiatan. |

| (6) | Jasa freight forwarding sebagaimana dimaksud dalam Pasal 1 ayat (6) huruf ak adalah kegiatan usaha yang ditujukan untuk mewakili kepentingan pemilik untuk mengurus semua/sebagian kegiatan yang diperlukan bagi terlaksananya pengiriman dan penerimaan barang melalui transportasi darat, laut, dan/atau udara, yang dapat mencakup kegiatan penerimaan, penyimpanan, sortasi, pengepakan, penandaan, pengukuran, penimbangan, pengurusan penyelesaian dokumen, penerbitan dokumen angkutan, perhitungan biaya angkutan, klaim, asuransi atas pengiriman barang serta penyelesaian tagihan dan biaya-biaya lainnya berkenaan dengan pengiriman barang-barang tersebut sampai dengan diterimanya barang oleh yang berhak menerimanya. |

Pasal 3

Pada saat Peraturan Menteri ini mulai berlaku, Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 tentang Jenis Jasa Lain Sebagaimana Dimaksud dalam Pasal 23 Ayat (1) Huruf c Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Nomor 36 Tahun 2008, dicabut dan dinyatakan tidak berlaku.

Pasal 4

Peraturan Menteri ini mulai berlaku setelah 30 (tiga puluh) hari terhitung sejak tanggal diundangkan. Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta pada tanggal 24 Juli 2015 MENTERI KEUANGAN REPUBLIK INDONESIA, ttd. BAMBANG P. S. BRODJONEGORO

Diundangkan di Jakarta Pada tanggal 27 Juli 2015 MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA, ttd. YASONNA H. LAOLY

BERITA NEGARA REPUBLIK INDONESIA TAHUN 2015 NOMOR 1086

Komentar

| Kami menerima pertanyaan, komentar tentang Peraturan ini PajakOnline.com menerima pertanyaan, komentar anda, kritik, dan pemberitahuan apabila terdapat perubahan status peraturan (direvisi/dicabut) Jika diperlukan proses edit, maka akan dilakukan oleh redaksi tanpa mengubah arti/tujuan komentar yang bersangkutan. Kami akan segera mengupdate artikel sesuai dengan peraturan terbaru yang telah berlaku. |

© PajakOnline.com | ‹ Dibaca 2834 kali - Dicetak 0 kali ›

- Support Online

- Konsultasi via BB : PIN 31231309

- Konsultasi via SMS : 085885695969

- Konsultasi via Email: jts@pajakonline.com

Contact Us Pembina Graha Building 3rd Floor Jl. D.I. Pandjaitan Kav 45 Jatinegara Jakarta Timur 13350 - Indonesia Phone: +62-21-85911228, +62-21-44306699

Email : jts@pajakonline.com

Gallery Pmk 141 Tahun 2015

Isi Pmk 141 Pmk 03 2016 Dan Pmk 142 Pmk 010 2016 Laporan

Peraturan Pajak Pmk Nomor 141 Pmk 03 2015

Pmk 141 Pmk 03 2015 Tentang Jasa Percetakan Ortax Your

Untitled

Pmk 141 Tahun 2015 Jenis Jasa Lain Pdf Peraturan Peraturan

141 Pmk 2015 Jasa Lain Pph 23

Kitab Undang Undang Pajak Penghasilan Pph

Fiscal Instruments To Support The Environmental Friendly

Direktorat Jenderal Perimbangan Keuangan Peraturan

Inilah Jasa Jasa Yang Akan Dikenai Pajak Penghasilan Per

Peraturan Pajak Pmk Nomor 141 Pmk 03 2015

Landasan Hukum Uu No 36 Tahun 2008 Pmk No 141 Pmk 03 Ppt

Dan Penyetoran Pph Orang Pribadi 10 Pmk Nomor 141 Tahun 2015

Legal Centric

Jasa Pengolahan Hasil Pertanian Perkebunan Perikanan

Voluntary National Reviews Vnr

Bergotong Royong Menuju Kesejahteraan Ppt Download

Jual Buku Undang Undang Pajak Penghasilan Pph Mh Di Lapak Buku Jakal Bukujakal

Untitled

Tax Learning Pmk Nomor 141 Pmk 03 2015 Jenis Jasa Lain Pph

Doc Pmk No 3 Tahun 2017 Docx Anistasiah Dian Rosita

Pph Psl 23 4 Ayat 2 Dan 26

Pph Psl 23 4 Ayat 2 Dan 26  Isi Pmk 141 Pmk 03 2016 Dan Pmk 142 Pmk 010 2016 Laporan

Isi Pmk 141 Pmk 03 2016 Dan Pmk 142 Pmk 010 2016 Laporan  Peraturan Pajak Pmk Nomor 141 Pmk 03 2015

Peraturan Pajak Pmk Nomor 141 Pmk 03 2015  Pmk 141 Pmk 03 2015 Tentang Jasa Percetakan Ortax Your

Pmk 141 Pmk 03 2015 Tentang Jasa Percetakan Ortax Your  Pmk 141 Tahun 2015 Jenis Jasa Lain Pdf Peraturan Peraturan

Pmk 141 Tahun 2015 Jenis Jasa Lain Pdf Peraturan Peraturan  Kitab Undang Undang Pajak Penghasilan Pph

Kitab Undang Undang Pajak Penghasilan Pph  Fiscal Instruments To Support The Environmental Friendly

Fiscal Instruments To Support The Environmental Friendly  Direktorat Jenderal Perimbangan Keuangan Peraturan

Direktorat Jenderal Perimbangan Keuangan Peraturan  Inilah Jasa Jasa Yang Akan Dikenai Pajak Penghasilan Per

Inilah Jasa Jasa Yang Akan Dikenai Pajak Penghasilan Per  Peraturan Pajak Pmk Nomor 141 Pmk 03 2015

Peraturan Pajak Pmk Nomor 141 Pmk 03 2015  Landasan Hukum Uu No 36 Tahun 2008 Pmk No 141 Pmk 03 Ppt

Landasan Hukum Uu No 36 Tahun 2008 Pmk No 141 Pmk 03 Ppt  Dan Penyetoran Pph Orang Pribadi 10 Pmk Nomor 141 Tahun 2015

Dan Penyetoran Pph Orang Pribadi 10 Pmk Nomor 141 Tahun 2015  Legal Centric

Legal Centric  Jasa Pengolahan Hasil Pertanian Perkebunan Perikanan

Jasa Pengolahan Hasil Pertanian Perkebunan Perikanan  Bergotong Royong Menuju Kesejahteraan Ppt Download

Bergotong Royong Menuju Kesejahteraan Ppt Download  Jual Buku Undang Undang Pajak Penghasilan Pph Mh Di Lapak Buku Jakal Bukujakal

Jual Buku Undang Undang Pajak Penghasilan Pph Mh Di Lapak Buku Jakal Bukujakal  Doc Pmk No 3 Tahun 2017 Docx Anistasiah Dian Rosita

Doc Pmk No 3 Tahun 2017 Docx Anistasiah Dian Rosita

0 Response to "Pmk 141 Tahun 2015"

Post a Comment