Pmk 169 Tahun 2015

Konsultan Pajak Posts Facebook

Konsultan Pajak Posts Facebook

Kajian PMK Nomor 169/PMK.010/2015 dan PMK Nomor 191/PMK.010/2015

A. Pendahuluan

Dalam waktu yang cukup berdekatan, Pemerintah Republik Indonesia melalui Kementerian Keuangan merilis 2 (dua) Peraturan Menteri Keuangan (yang selanjutnya disebut sebagai "PMK") yang langsung menjadi current issues, khususnya di bidang akuntansi dan perpajakan Indonesia. Kedua topik ini bahkan menjadi bahan kajian khusus baik di dunia praktik maupun akademis. Ruang lingkup kajian juga berkembang secara komprehensif, dimana banyak pihak mulai menganalisa latar belakang, kecenderungan perusahaan saat ini, kaitannya dengan realisasi penerimaan pajak, cost-benefit dari aplikasinya, kesesuaian dengan standar akuntansi, strategic action plan untuk comply kepada aturan terkait sampai kepada dampak-dampaknya terhadap pelaporan akuntansi dan perpajakan.

PMK No. 169 mengatur tentang penentuan besarnya rasio DER (Debt-to-Equity) atau utang dan modal untuk keperluan perhitungan pajak penghasilan dan ditetapkan tanggal 9 September 2015, sedangkan PMK No. 191 mengatur tentang penilaian kembali aktiva tetap untuk tujuan perpajakan dan ditetapkan tanggal 15 Oktober 2015. Keduanya diyakini merupakan skema Pemerintah dalam mengakselerasi realisasi penerimaan pajak tahun fiskal 2015, dimana secara praktis tinggal tersisa 3-4 bulan lagi sejak PMK ini ditetapkan.

Artikel saya tidak akan mengupas pasal-pasal aturan kedua PMK ini karena secara detail, hal tersebut dapat dilihat dalam PMK Nomor 169/PMK.010/2015 dan PMK Nomor 191/PMK.010/2015. Terkait definisi, ruang lingkup, pengecualian, aturan khusus sampai kepada pedoman aplikasi juga terdapat di kedua PMK tersebut. Lebih lanjut lagi, hal-hal khusus tentang tata cara pengajuan permohonan dan pengadministrasian sesuai PMK Nomor 191 diatur dalam PER-37/PJ/2015.

B. Pembahasan

B1. PMK Nomor 169/PMK.010/2015 tentang Penentuan Besarnya Perbandingan Antara Utang dan Modal Perusahaan untuk Keperluan Penghitungan Pajak Penghasilan

B2. PMK Nomor 191/PMK.010/2015 tentang Penilaian Kembali Aktiva Tetap untuk Tujuan Perpajakan Bagi Permohonan yang Diajukan pada Tahun 2015 dan Tahun 2016

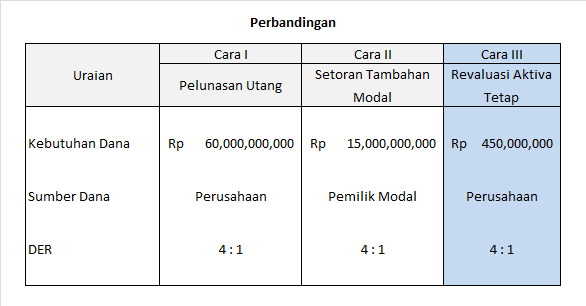

PMK ini termasuk dalam paket kebijakan ekonomi jilid V Pemerintahan Presiden Joko Widodo, dimana fokusnya adalah akomodasi insentif pajak guna mendorong perekonomian nasional. Key points dalam PMK ini adalah adanya fasilitas khusus bagi WP yang ingin melakukan revaluasi aktiva tetapnya (term aktiva tetap di sini sama dengan aset tetap menurut akuntansi, karena perpajakan Indonesia sampai saat ini masih menggunakan term aktiva, berbeda dengan akuntansi yang mengacu kepada IFRS dengan term aset). Fasilitas khusus tersebut berupa pemotongan tarif PPh final atas surplus revaluasi dari awalnya sebesar 10% (lihat PMK Nomor 79/PMK.03/2008 pasal 5) menjadi 3%/4%/6% tergantung tenggat waktu permohonan revaluasi kepada Dirjen Pajak. Common practicenya, tentu perusahaan yang ingin mengajukan revaluasi akan menargetkan PPh final 3%, bukan 4% apalagi 6%.

Hal yang penting adalah surplus revaluasi sebagai DPP tersebut ditentukan dengan membandingkan hasil penilaian kembali yang dilakukan oleh penilai publik dengan nilai buku fiskal, bukan komersial. Bukan juga dibandingkan dengan nilai tercatat (carrying amount) karena fiskal tidak mengenal akumulasi rugi penurunan nilai (impairment losses), hanya terbatas pada akumulasi depresiasi saja. Namun, di sisi lain, surplus revaluasi yang diakui dalam pendapatan komprehensif lain (OCI - Other Comprehensive Income) adalah surplus revaluasi komersial, bukan fiskal. Jadi, surplus revaluasi fiskal hanya sebagai DPP dalam perhitungan PPh final, sedangkan yang termasuk dalam ekuitas adalah surplus revaluasi komersial. Artikel ini tidak membahas sampai perbedaan revaluasi aset tetap menurut komersial (dalam hal ini acuan utamanya adalah PSAK 16 (2011) - Aset Tetap) dan revaluasi aset tetap menurut fiskal. Hal ini akan dibahas secara spesifik dalam penulisan artikel lainnya.

B3. Korelasi Antara PMK Nomor 169/PMK.010/2015 dan PMK Nomor 191/PMK.010/2015

Terdapat opini bahwa aplikasi dari PMK Nomor 191 memiliki banyak keuntungan. Sekurang-kurangnya terdapat 5 (lima) significant advantage bagi perusahaan yang menjalankannya di penghujung tahun 2015 ini, diantaranya adalah:

- Insentif tarif PPh final sangat signifikan, dari 10% menjadi 3% (diskon 7%)

- Surplus revaluasi akan meningkatkan ekuitas perusahaan dan akuntabilitas serta konsekuensinya tidak setinggi menerbitkan saham baru, seperti mengubah susunan pemegang saham, membayar dividen, dsb.

- Mendapatkan manfaat pajak di masa yang akan datang karena biaya penyusutan menggunakan dasar nilai yang baru, yaitu nilai revaluasi sehingga DPP akan lebih kecil juga

- Surplus revaluasi dapat dikapitalisasi menjadi saham bonus, dimana hal tersebut bukan objek pajak

- Nilai ekuitas akan semakin tinggi karena surplus revaluasi akan diakui sebagai OCI dan pada akhirnya menjadi ekuitas sehingga memperbaiki posisi DER dan dapat terhindar dari koreksi fiskal biaya pinjaman

- Memang benar surplus revaluasi dapat memperbaiki DER, tapi tidak optimal, dalam arti hanya sebesar surplus revaluasi komersial, bukan surplus revaluasi fiskal

- Memang benar surplus revaluasi dapat dikapitalisasi menjadi saham bonus dan bukan objek pajak (bebas dari PPh 4 ayat 2 - 10% jika pemegang saham adalah OP dan PPh 23 - 15% jika Badan), tapi tidak optimal juga karena hanya dapat dikapitalisasi sebesar surplus revaluasi komersial jika surplus revaluasi komersial < fiskal

- DPP PPh final dihitung dari surplus revaluasi fiskal, yang biasanya lebih besar (akibat perbedaan masa manfaat tersebut), akibatnya PPh final lebih besar dibandingkan dihitung dengan surplus revaluasi komersial

- Kombinasi dari aturan-aturan ini terkait satu sama lain, namun outcome akhir untuk penerimaan pajak akan menjadi lebih besar

C. Kesimpulan

Bukan kali pertama aturan tentang rasio DER diatur. Pernah diterbitkan aturan serupa pada tahun 1985 dengan ketetapan 3:1, namun langsung dibekukan pada tahun berikutnya karena dikhawatirkan akan menghambat perkembangan dunia usaha di Indonesia. Tujuan singkat PMK No 169 adalah mencegah terjadinya tax avoidance akibat praktik thin capitalization. Pemberlakuan PMK ini terhitung mulai tahun pajak 2016 sehingga saat ini, perusahaan sudah harus memproyeksikan dan membuat kertas kerja atas DER ini serta melakukan strategic improvement untuk mengatasinya jika memang breach rasio ini. Selanjutnya, di sisi lain, PMK No 191 merupakan momentum bagi Perusahaan karena sejatinya terdapat fasilitas khusus bagi revaluasi aktiva tetap dalam bentuk insentif tarif PPh final. Pemerintah terlihat sangat berupaya untuk memberikan win-win solution dalam PMK ini, dimana bagi WP, keuntungan sudah dipaparkan pada sub-bab pembahasan dan bagi Pemerintah dapat mendongkrak penerimaan pajak. Intinya, keduanya dapat diposisikan sebagai driver penerimaan pajak yang masih agak jauh dari target tahun pajak 2015. Aturan-aturan spesifik dalam kedua PMK ini, jika dikaitkan dengan common practice yang ada, maka akan menghasilkan pajak yang lebih besar, artinya Pemerintah sudah memperhitungkan opsi optimal dalam aplikasi kedua PMK ini. Akhir kata, mari kita dukung dan monitor bersama penerapan PMK No 169 dan 191. Salam

----- sekian -----

Gallery Pmk 169 Tahun 2015

Diapositiva 1

Lhps Semester Ii 2017 Calameo Downloader

Lhps Semester Ii 2017 Calameo Downloader

Salinan Peraturan Menteri Keuangan Republik Indonesia Nomor

Salinan Peraturan Menteri Keuangan Republik Indonesia Nomor

Akuntansi Pajak Debt To Equity Ratio Forum Pajak Indonesia

Akuntansi Pajak Debt To Equity Ratio Forum Pajak Indonesia

Diapositiva 1

Setelah 31 Tahun Menkeu Batasi Utang Perusahaan Pengurang Pph

Setelah 31 Tahun Menkeu Batasi Utang Perusahaan Pengurang Pph

Revaluasi Aktiva Tetap Apa Untungnya Bagian Ii

Revaluasi Aktiva Tetap Apa Untungnya Bagian Ii

Legal Basis Intax Indo 1 Pdf Legal Basis Perpajakan

Legal Basis Intax Indo 1 Pdf Legal Basis Perpajakan

2008 Pmk 169

2008 Pmk 169

Ppa Feb Ui On Twitter Workshop Antisipasi Menghadapi

Ppa Feb Ui On Twitter Workshop Antisipasi Menghadapi

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Masalah

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Masalah

.jpg) Kementerian Bumn

Kementerian Bumn

Daftar Sekarang

Akuntansi Der 2016

Per Djp No 25 Thn 2017 Ttg Pelaksanaan Perbandingan Utang

Analisis Efektivitas Pmk Nomor 169 Pmk 010 2015 Pada

Perbandingan Ketentuan Terkait Besarnya Perbandingan Antara

Perbandingan Ketentuan Terkait Besarnya Perbandingan Antara

Legal Centric

Legal Centric

Menkeu Batasi Utang Pengurang Pph Tambang Pasca Kontrak Habis

Menkeu Batasi Utang Pengurang Pph Tambang Pasca Kontrak Habis

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Masalah

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Masalah

Ketentuan Pmk 169pmk2016 Maka Atas Beban Bunga Pinjaman

Ketentuan Pmk 169pmk2016 Maka Atas Beban Bunga Pinjaman

Diapositiva 1

Legal Centric

Legal Centric

0 Response to "Pmk 169 Tahun 2015"

Post a Comment