Laporan Keuangan Pemerintah Daerah

Bimtek Penyusunan Lkpd Jadwal Bimtek

Bimtek Penyusunan Lkpd Jadwal Bimtek

Analisis Laporan Keuangan Pemerintah Pusat Dan Daerah

Analisis Laporan Keuangan Pemerintah Pusat Dan Daerah

A. LAPORAN KEUANGAN PEMERINTAH MENURUT SAP

Pengguna Laporan Keuangan

Terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada:

- Masyarakat;

- Wakil rakyat, lembaga pengawas, dan lembaga pemeriksa;

- Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman;

- Pemerintah.

Entitas Akuntansi Dan Pelaporan

Entitas akuntansi merupakan unit pada pemerintahan yangmengelola anggaran, kekayaan, dan kewajiban yang menyelenggarakan akuntansi dan menyajikan laporan keuangan atas dasar akuntansi yang diselenggarakannya. Entitas pelaporan merupakan unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang undangan wajib menyajikan laporan pertanggungjawaban, berupa laporan keuangan yang bertujuan umum, yang terdiri dari:

- Pemerintah pusat;

- Pemerintah daerah;

- Masing-masing kementerian negara atau lembaga di lingkungan pemerintahpusat;

- Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasilainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Peranan Pelaporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan.Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang undangan. Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaankebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatuentitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas pemerintah untuk kepentingan masyarakat.

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakatberdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

- Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaanpemerintah pada periode pelaporan untuk membiayai seluruh pengeluaranyang dialokasikan dan apakah generasi yang akan datang diasumsikanakan ikut menanggung beban pengeluaran tersebut.

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaansumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan.

Tujuan Pelaporan keuangan

Pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

- menyediakan informasi tentang sumber, alokasi dan penggunaan sumberdaya keuangan;

- Menyediakan informasi mengenai kecukupan penerimaan periode berjalanuntuk membiayai seluruh pengeluaran;

- Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telahdicapai;

- Menyediakan informasi mengenai bagaimana entitas pelaporan mendanaiseluruh kegiatannya dan mencukupi kebutuhan kasnya;

- Menyediakan informasi mengenai posisi keuangan dan kondisi entitaspelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangkapendek maupun jangka panjang, termasuk yang berasal dari pungutanpajak dan pinjaman;

- Menyediakan informasi mengenai perubahan posisi keuangan entitaspelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibatkegiatan yang dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber dayakeuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaananggaran, saldo anggaran lebih, surplus/defisit-Laporan Operasional (LO), aset,kewajiban, ekuitas, dan arus kas suatu entitas pelaporan.

Komponen Laporan Keuangan

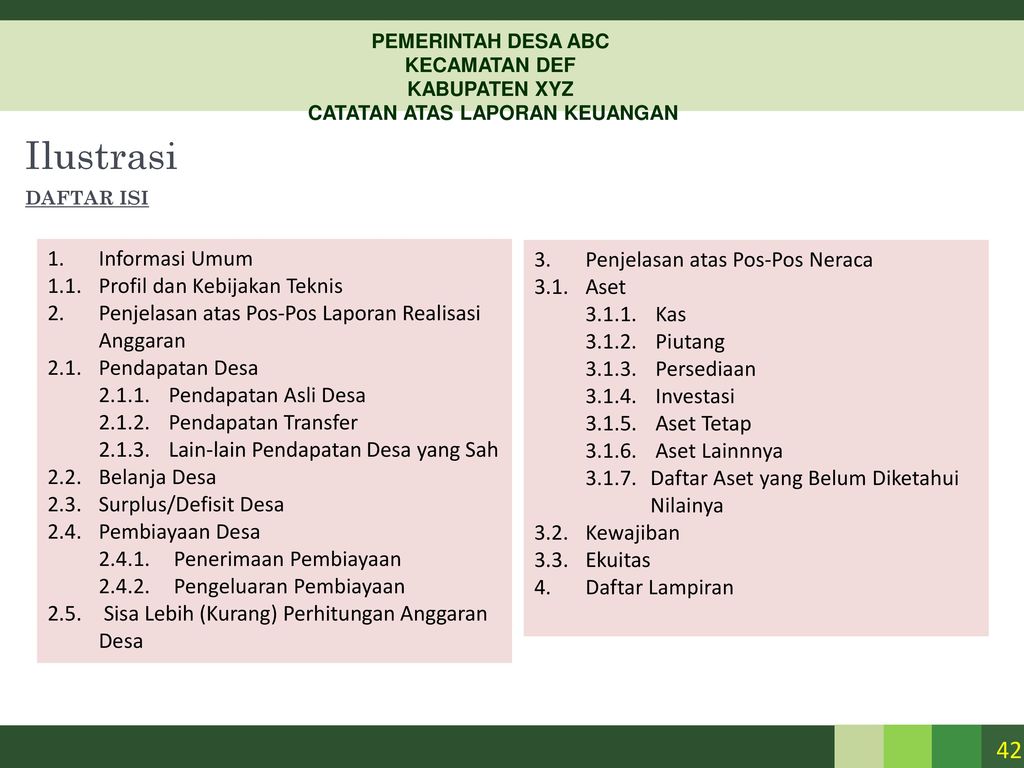

Laporan keuangan pokok terdiri dari:

- Laporan Realisasi Anggaran (LRA);

- Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL);

- Neraca;

- Laporan Operasional (LO);

- Laporan Arus Kas (LAK);

- Laporan Perubahan Ekuitas (LPE);

- Catatan atas Laporan Keuangan (CaLK).

Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan pemerintah, antara lain:

- Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, khususnyabagian yang mengatur keuangan negara;

- Undang-Undang di bidang keuangan negara;

- Undang-Undang tentang Anggaran Pendapatan dan Belanja Negara danperaturan daerah tentang Anggaran Pendapatan dan Belanja Daerah;

- Peraturan perundang-undangan yang mengatur tentang pemerintah daerah, khususnya yang mengatur keuangan daerah;

- Peraturan perundang-undangan yang mengatur tentang perimbangankeuangan pusat dan daerah;

- Peraturan perundang-undangan tentang pelaksanaan AnggaranPendapatan dan Belanja Negara/Daerah; dan

- Peraturan perundang-undangan lainnya yang mengatur tentang keuangan pusat dan daerah.

Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

- Relevan;

- Andal;

- Dapat dibandingkan;

- Dapat dipahami.

Prinsip Akuntansi Dan Pelaporan Keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam menyusun standar, penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan. Berikut ini adalah delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah:

- Basis akuntansi;

- Prinsip nilai historis;

- Prinsip realisasi;

- Prinsip substansi mengungguli bentuk formal;

- Prinsip periodisitas;

- Prinsip konsistensi;

- Prinsip pengungkapan lengkap; dan

- Prinsip penyajian wajar.

B. LAPORAN KEUANGAN PEMERINTAH PUSAT

Definisi :

Laporan Keuangan Pemerintah Pusat (disingkat LKPP) adalah laporan pertanggung-jawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara yang terdiri dari Laporan realisasi anggaran, Neraca, Laporan arus kas dan Catatan atas laporan keuangan yang disusun sesuai dengan Standar Akuntansi Pemerintah. LKPP Merupakan konsolidasi laporan keuangan Kementerian Negara/Lembaga yang disusun dengan berdasarkan praktik terbaik internasional (best practice) dalam pengelolaan keuangan Negara. LKPP diterbitkan setiap tahun, dan pertama kali diterbitkan pada tahun 2004 sejak Indonesia merdeka sebagai bentuk pertanggungjawaban keuangan pemerintah. LKPP disusun oleh Direktorat Akuntansi dan Pelaporan Keuangan Kementerian Keuangan Indonesia.

Komponen LKPP

Saat ini laporan keuangan pemerintah pusat disusun berdasarkan penerapan akuntansi basis kas menuju akrual. Pada tahun 2015 penerapan basis akrual akan diberlakukan di Indonesia sehingga laporan keuangan yang diberi opini oleh Badan Pemeriksa Keuangan adalah yang berbasis akrual. Komponen laporan keuangan pemerintah berbasis akrual terdiri dari:

1. Laporan Pelaksanaan Anggaran, yang terdiri dari Laporan Realisasi Anggaran dan Laporan Perubahan Saldo Anggaran Lebih

2. Laporan Finansial, yang terdiri dari Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Laporan Arus Kas. Adapun Laporan Operasional (LO) disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga penyusunan LO, Laporan Perubahan Ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan.

3. Catatan Atas Laporan Keuangan

C. LAPORAN KEUANGAN PEMERINTAH DAERAH

Definisi :

Laporan keuangan pemerintah daerah itu sendiri adalah gambaran mengenai kondisi dan kinerja keuangan entitas tersebut. Salah satu pengguna laporan keuangan pemerintah daerah adalah pemerintah pusat. Pemerintah pusat berkepentingan dengan laporan keuangan pemerintah daerah karena pemerintah pusat telah menyerahkan sumber daya keuangan kepada daerah dalam rangka pelaksanaan otonomi daerah.

Komponen LKPD :

Komponen dari Laporan Keuangan Pemerintah Daerah adalah sebagai berikut :

- Laporan Realisasi APBD (LRA)

- Neraca

- Laporan Arus Kas (LAK)

- Catatan Atas Laporan Keuangan (komite standar akuntasi pemerintah pusat dan daerah).

- Selain empat bentuk unsur laporan keuangan yang dikemukakan di atas, masing-masing daerah diharuskan menyampaikan informasi yang berkaitan dengan keuangan daerah, yaitu laporan keuangan badan usaha milik daerah dan data yang berkaitan dengan kebutuhan dan potensi ekonomi daerah.

Sistem akuntansi pemerintah daerah

Akuntansi Keuangan Pemerintahan sekarang memasuki Era Desentralisasi, maka pelaksanaan akuntansi pemerintahan itu ada di daerah-daerah (Provinsi ataupun Kabupaten), kemudian daerah-daerah tersebut menyampaikan laporannya ke Pemerintah Pusat. Oleh pemerintah pusat dibuatkan menjadi Laporan Konsolidasi yang merupakan Laporan Keuangan Pemerintah Ri.

Akuntansi keuangan daerah adalah suatu sistem informasi pengidentifikasian, pencatatan, pengklasifikasian, mengikhtisarkan dan mengkomunikasikan kegiatan suatu daerah berupa pelaporan untuk pengambilan keputusan. Akuntansi keuangan daerah terdiri atas:

1. Akuntansi keuangan pemerintahan Provinsi,

2. Akuntansi keuangan pemerintahan Kabupaten.

Untuk perlakuan akuntansi keuangan daerah penyusunannya harus mengikuti PSAP yang telah dikeluarkan Peraturan Pemerintah Nomor 24 tanggal 13 juni 2005, yaitu PSAP Nomor 1 sampai dengan Nomor 11.

Tiap-tiap daerah merupakan satu entitas-entitas yang akan membuat laporan keuangannya dan akan diserahkan ke Pemerintah Pusat. Pemerintah pusat yang juga sebagai suatu entitas akan menggabungkan laporan keuangan daerah-daerah tersebut kemudian membuat laporan keuangan Negara RI yang telah dikonsolidasikan sesuai dengan PSAP Nomor 11.

Akuntansi PPKD adalah sebuah entitas akuntansi yang dijalankan oleh fungsi akuntansi di SKPKD, yang mencatat transaksi-transaksi yang dilakukan oleh SKPKD dalam kapasitas sebagai pemda. Sistem akuntansi PPKD ini meliputi:

- Akuntansi Pendapatan PPKD

Akuntansi pendapatan PPKD adalah langkah-langkah teknis yang harus dilakukan dalam perlakuan akuntansi untuk pendapatan pada level pemda seperti Dana Perimbangan. Dokumen sumber untuk penjurnalannya adalah Laporan Posisi Kas Harian yang dibuat oleh BUD. Dari Laporan Posisi Kas Harian tersebut, PPKD dapat mengidentifikasi penerimaan kas yang berasal dari dana perimbangan.

Akuntansi Belanja PPKD adalah langkah-langkah teknis yang harus dilakukan dalam perlakuan akuntansi untuk belanja bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

- Akuntansi Pembiayaan PPKD

Pembiayaan daerah meliputi semua transaksi keuangan untuk menutup defisit atau memanfaatkan surplus. Jika APBD mengalami defisit, pemerintah dapat menganggarkan penerimaan- pembiayaan, di antaranya dapat bersumber dari sisa lebih perhitungan anggaran (SiLPA) tahun anggaran sebelumnya, pencairan dana cadangan, hasil penjualan kekaya-an daerah yang dipisahkan, penerimaan pinjaman, dan penerimaan kembali pemberian pinjaman atau penerimaan piutang.

Prosedur akuntansi aset pada PPKD merupakan pencatatan atas pengakuan aset yang muncul dari transaksi pembiayaan yang dilakukan oleh pemda, misalnya peng- akuan atas Investasi Jangka Panjang dan Dana Cadangan. PPKD akan mencatat transaksi perolehan maupun pelepasan aset ini dalam jurnal umum berdasarkan bukti memorial. Bukti memorial dibuat oleh PPKD sesuai dengan bukti transaksi yang ada

Seperti halnya aset, utang atau kewajiban pemda muncul sebagai akibat dari transaksi pembiayaan yang dilakukan oleh pemda. Prosedur akuntansi utang PPKD merupakan pencatatan atas pengakuan utang jangka panjang yang muncul dari transaksi penerimaan pembiayaan serta pelunasan/pembayaran utang (pengeluaran pembiayaan).

- Akuntansi Selain Kas PPKD Prosedur akuntansi selain kas pada PKPD meliputi:

- Koreksi kesalahan pencatatan

- Pengakuan aset, utang, dan ekuitas

- Jurnal terkait transaksi yang bersifat accrual dan prepayment

D. Sistem Akuntansi Pemerintah Pusat dan Daerah

Dalam pelaksanaan Akuntansi Pemerintah, untuk menciptakan kondisi ideal dalam menghasilkan laporan keuangan dibutuhkan adanya Standar Akuntansi Pemerintah (SAP) dan Sistem Akuntansi Pemerintah (Pusat dan Daerah), lalu juga Proses Akuntansi yang baik, sehingga terciptalah Laporan Keuangan yang baik, untuk dapat digunakan oleh pemerintah, pemeriksa, DPR, dan masyarakat (yang mempunyai kemampuan membaca laporan keuangan).

Standar Akuntansi Pemerintah (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Standar Akuntansi Pemerintah (SAP) yang diatur dalam PP 24 Tahun 2005 ini selanjutnya akan dijadikan sebagai acuan dalam penyusunan Sistem Akuntansi Pemerintah Pusat ataupun Daerah, dan keluaran dari sistem akuntansi itu pun nantinya harus sesuai dengan standar akuntansi. Singkatnya, SAP mengatur mengenai keluaran yang diharapkan, sedangkan Sistem Akuntansi Pemerintah merupakan gabungan dari langkah-langkah untuk menghasilkan keluaran yang sesuai dengan SAP. Jadi antara SAP dan Sistem Akuntansi Pemerintah merupakan satu kesatuan yang padu dan utuh.

Dalam hal Sistem Akuntansi, Sistem Akuntansi Pemerintah dibagi menjadi dua, yaitu Sistem Akuntansi Pemerintah Pusat (SAPP) dan Sistem Akuntansi Pemerintah Daerah (SAPD). SAPP adalah serangkaian prosedur manual ataupun terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat. SAPD pun mempunyai pengertian yang sama dengan SAPP, namun apabila di SAPP mengurus operasi keuangan Pemerintah Pusat, maka SAPD mengurus operasi Pemerintah Daerah. Lebih lanjut lagi, akan dibahas secara lebih jauh mengenai perbedaan antara SAPP dan SAPD dilihat dari segi peraturan yang mengaturnya, konstruksi sistem akuntansinya, dan entitas akuntansinya.

Dari segi peraturan yang mengaturnya, pada dasarnya peraturan yang mengatur mengenai SAPP dan SAPD, mengacu pada PP 24 Tahun 2005 mengenai Standar Akuntansi Pemerintahan, karena dari standar itu lahirlah sistem. Untuk SAPP sendiri, secara detail dijelaskan didalam Peraturan Menteri Keuangan (PMK), yaitu PMK 59 Tahun 2005 yang kemudian direvisi menjadi PMK 171 Tahun 2007. Sedangkan mengenai SAPD, tertuang di dalam Peraturan Menteri Dalam Negeri (Permendagri), yaitu Permendagri 13 Tahun 2006. Dalam peraturan yang mengatur mengenai SAPP dan SAPD ini sebenarnya terdapat suatu pertanyaan “lucu” yang muncul. Mengapa peraturan mengenai SAPD dibuat oleh Mendagri, bukannya Menkeu yang seharusnya mengatur masalah sistem akuntansi? Jawabannya adalah semua itu karena Undang-Undang yang mengaturnya. Dalam UU 17 Tahun 2003 mengenai pengelolaan Keuangan Negara, dikatakan bahwa pengelolaan Keuangan Negara juga mengatur mengenai penerimaan dan pengeluaran daerah, dengan kata lain seharusnya SAPP dan SAPD keduanya mengacu pada UU 17 Tahun 2003 tersebut, sehingga penjelasan detail mengenai SAPP dan SAPD dituangkan dalam PMK. Namun, kenyataannya hanya SAPP lah yang tertuang ke dalam PMK, dan justru SAPD tertuang dalam Permendagri. Hal ini dikarenakan oleh munculnya UU 32 Tahun 2004 mengenai pemerintah daerah, sehingga kuasa mengenai SAPD jatuh ke tangan Permendagri. Itulah mengapa SAPD yang merupakan sistem akuntansi diatur dalam Permendagri.

Dari segi konstruksi sistem akuntansi, pada SAPP terdapat Sistem Akuntansi Bendahara Umum Negara (SA-BUN) dan Sistem Akuntansi Instansi (SAI). Sedangkan pada SAPD terdapat Sistem Akuntansi Pejabat Pengelola Keuangan Daerah (SA-PPKD) yang dapat dianggap seperti SA-BUN dalam pemerintah pusat, dan Sistem Akuntansi Satuan Kerja Pemerintah Daerah (SA-SKPD) yang setara dengan SAI dalam pemerintah pusat.

Dari segi entitas akuntansi, dalam Sistem Akuntansi Pemerintah Pusat, Presiden berperan sebagai pemegang kekuasaan Pengelolaan Keuangan Negara (PKN), lalu Bendahara Umum Negara (BUN) dipegang oleh Menteri Keuangan, dan Menteri K/L lainnya bertindak sebagai pengguna anggaran. Sedangkan dalam Sistem Akuntansi Pemerintah Daerah, pemegang kekuasaan Pengelolaan Keuangan Daerah (PKD) adalah kepala daerah, lalu Pejabat Pengelola Keuangan Daerah (PPKD) bertindak sebagai Bendahara Umum Daerah (BUD), dan pengguna anggarannya adalah Satuan Kerja Pemerintahan Daerah (SKPD).

Diatas merupakan beberapa hal yang dapat diperbandingkan antara Sistem Akuntansi Pemerintah Pusat (SAPP) dan Sistem Akuntansi Pemerintah Daerah (SAPD). Bila ditelaah lebih lanjut mengenai PMK 171 Tahun 2007 tentang SAPP dan Permendagri 13 Tahun 2006 tentang SAPD, mungkin saja masih dapat lagi ditemukan perbedaan-perbedaan antara SAPP dan SAPD yang lainnya selain dari segi peraturan yang mengaturnya, konstruksi sistem akuntansinya, ataupun dari segi entitas akuntansinya.

Daftar Pustaka

Komite Standar Akuntansi Pemerintahan. Standar Akuntansi Pemerintahan. (SAP)

Gallery Laporan Keuangan Pemerintah Daerah

Karut Marut Wtp Laporan Keuangan Pemerintah Daerah Halaman

Karut Marut Wtp Laporan Keuangan Pemerintah Daerah Halaman

Awalil Rizky S Blog Diskusi Lah Tentang Lkpd Pemda Dki

Awalil Rizky S Blog Diskusi Lah Tentang Lkpd Pemda Dki

Analisis Artikulasi Laporan Keuangan Pemerintah Daerah

Analisis Artikulasi Laporan Keuangan Pemerintah Daerah

Laporan Keuangan Artikel

Laporan Keuangan Artikel

Analisis Faktor Faktor Pengungkapan Laporan Keuangan

Analisis Faktor Faktor Pengungkapan Laporan Keuangan

Pelaporan Keuangan Pemerintah Daerah Dan Desa Ppt Download

Pelaporan Keuangan Pemerintah Daerah Dan Desa Ppt Download

Pdf Analisis Faktor Faktor Yang Mempengaruhi Tingkat

Pdf Analisis Faktor Faktor Yang Mempengaruhi Tingkat

Penyajian Laporan Keuangan Bpk Ri Perwakilan Provinsi Maluku

Penyajian Laporan Keuangan Bpk Ri Perwakilan Provinsi Maluku

Analisis Laporan Keuangan Pemerintah Komponen Laporan Keuangan Pemerintah Daerah

Analisis Laporan Keuangan Pemerintah Komponen Laporan Keuangan Pemerintah Daerah

Bimtek Aset Daerah Dan Pengelolaan Keuangan Daerah Ta 2020

Bimtek Aset Daerah Dan Pengelolaan Keuangan Daerah Ta 2020

Pemerintah Kabupaten Sleman Blog Archive Laporan

Pemerintah Kabupaten Sleman Blog Archive Laporan

Analisis Laporan Keuangan Pemerintah Pusat Dan Daerah

Analisis Laporan Keuangan Pemerintah Pusat Dan Daerah

Mengenal Laporan Keuangan Pemerintah Daerah Lkpd

Mengenal Laporan Keuangan Pemerintah Daerah Lkpd

Pdf Penyajian Laporan Keuangan Pemerintah Daerah Aktivitas

Pdf Penyajian Laporan Keuangan Pemerintah Daerah Aktivitas

Pdf Kinerja Laporan Keuangan Pemerintah Daerah Kabupaten

Pdf Kinerja Laporan Keuangan Pemerintah Daerah Kabupaten

Pedoman Penyusunan Laporan Keuangan Skpd

Pedoman Penyusunan Laporan Keuangan Skpd

Ppid Dki Jakarta

Ppid Dki Jakarta

Kabupaten Pekalongan Lkpd Th 2017

Kabupaten Pekalongan Lkpd Th 2017

Pengaruh Kompetensi Pengelola Keuangan Daerah Dan Penerapan

Ini Sejumlah Temuan Bpk Ri Atas Laporan Keuangan Pemkot

Situs Resmi Bpkp 2020

Situs Resmi Bpkp 2020

Laporan Keuangan Pemerintah Daerah Kota Jayapura Tahun

Laporan Keuangan Pemerintah Daerah Kota Jayapura Tahun

0 Response to "Laporan Keuangan Pemerintah Daerah"

Post a Comment