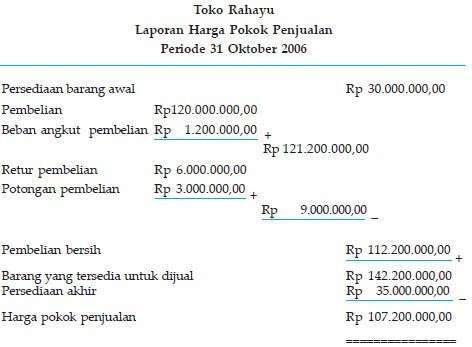

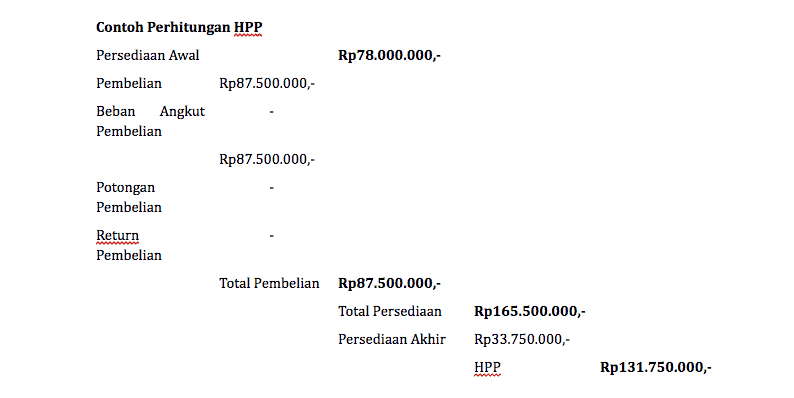

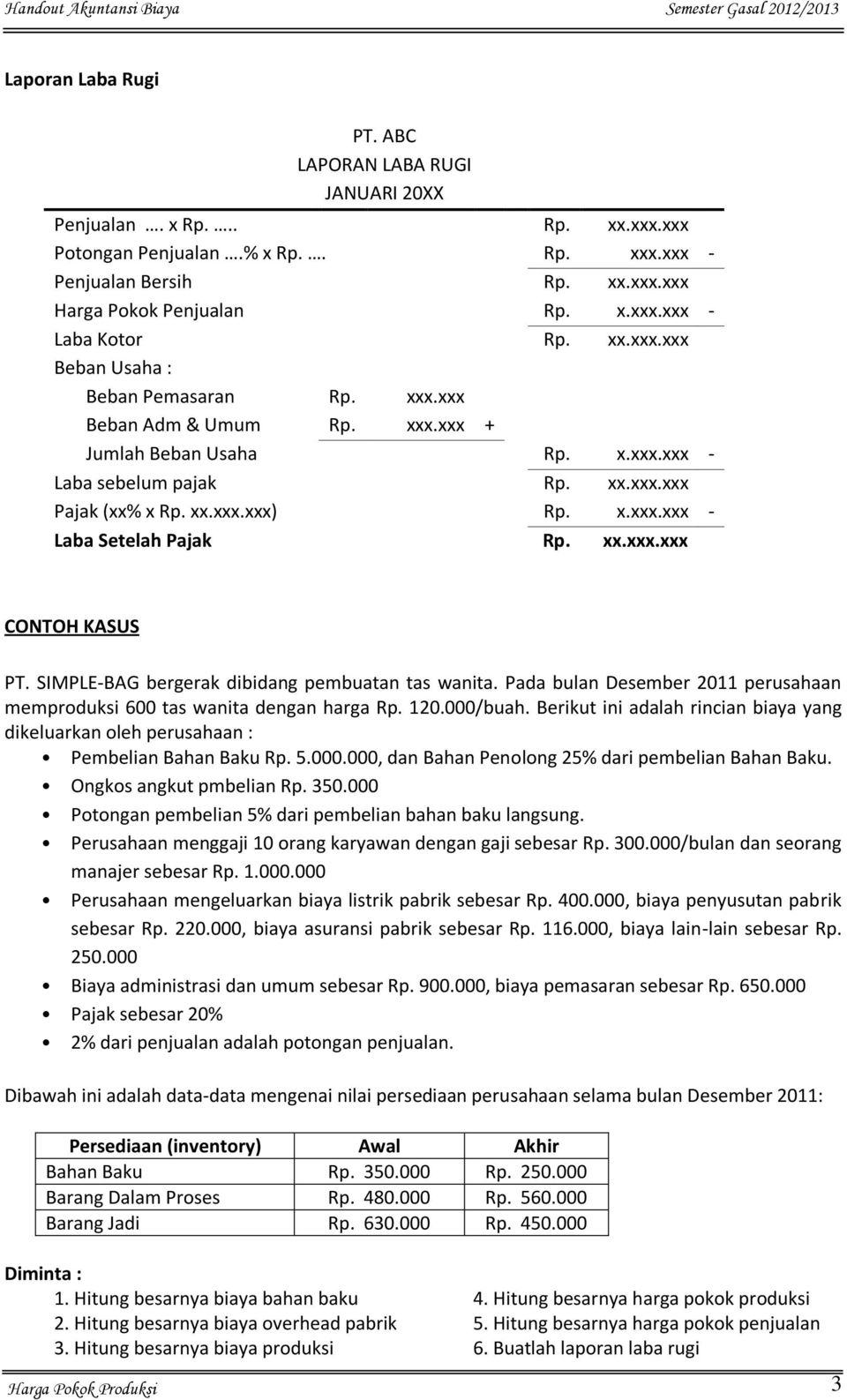

Laporan Harga Pokok Penjualan

Sistem Persediaan Perpetual Materi Akuntansi

Sistem Persediaan Perpetual Materi Akuntansi

Contoh Laporan Harga Pokok Penjualan Perusahaan Dagang

Berikut ini kita akan membahas tentang Harga pokok Penjualan atau HPP untuk perusahaan dagang. Dan kita mencoba menyelesaikan soal dari perusahaan mitra mart yang mana dalam soal tersebut kita di minta untuk melakukan penyelesaian perhitungan Harga Pokok Penjualan.

Silahkan kihat artikelnya di Contoh Soal Perusahaan Dagang yang mana dalam artikel tersebut ada soal tetang hitunglah harga pokok Penjualan dari mitra mart (Point 3).

Berdasarkan siklus akuntansi yang kita telah peroleh dari perusahaan Pak Jono (Mitra Mart) kita telah memperoleh neraca lajur yang sudah bisa dijadikan dasar perhitungan harga pokok penjualan. Tetapi sebelumnya silahkan baca artikel Harga Pokok Penjualan (HPP) untuk melihat formatnya.

Dari transaksi pak jono kita melihat bahwa hal-hal yang mempengaruhi Laporan HPP adalah :

- Penjualan

- Return Penjualan

- Potongan Penjualan

- Pembelian

- Rerturn Pembelian

- Potongan Pembelian

- Ongkos Angkut Pembelian

- Persediaan Awal

- Persediaan Akhir

Ada beberapa perkiraan yang tidak ada dalam Usaha Dagang Milik Pak Jono tersebut. Sehingga gambaran dari laporan perusahaan Mitra Mart milik pakjono adalah sebagai berikut :

Contoh HPP Perusahaan Dagang

Kita melihat bahwa Posisi Harga Pokok Penjualan Pak Jono adalah Rp. 494.550.000. secara singkat kami jelaskan cara menghitungnya.

1. Menghitung Penjualan Bersih

Rumusnya : Penjualan – (Return Penjualan + Potongan Penjualan) = Penjualan Bersih

Ongkos Angkut Penjualan tidak termasuk dalam hitungan HPP dan menjadi biaya umum saja.

2. Menghitung Pembelian Bersih

Rumusnya : (Pembelian + Ongkos Angkut Pembelian) – (Return Pembelian + Potongan Pembelian) = Pembelian Bersih

3. Menghitung Persediaan Barang

Rumusnya : Persediaan Awal + Pembelian Bersih = Persediaan Barang

4. Menghitung Harga Pokok Penjualan

Rumusnya : Persediaan Barang – Persediaan Akhir = Harga Pokok Penjualan

5. Menghitung Laba Kotor

Rumusnya : Penjualan Bersih – Harga Pokok Penjualan = Laba Kotor

6. Menghitung Laba Bersih Sebelum Pajak

Rumusnya : Laba Kotor – Akumulasi Biaya = Labaa Bersih Sebelum Pajak.

Dari contoh kasus akuntansi mitra mart ini kita melihat bahwa laporan yang di hasilkan oleh neraca lajur untuk nilai HPP adalah sama dengan nilai dalam Laporan HPP di atas. Ini membuktikan bahwa perhitungan HPP Neraca Lajur adalah sudah benar dan sesuai dengan Hasil laporan di atas.

Dalam Laporan ini kami tidak menampilkan laba bersih setelah pajak.

Demikian artikel kita kali ini tetang Contoh Laporan Harga Pokok Penjualan Perusahaan Dagang. Jika ada kesulitan dalam memahami, silahkan jangan sungkan untuk bertanya !

Gallery Laporan Harga Pokok Penjualan

Perbedaan Laporan Keuangan Perusahaan Manufaktur Dengan

Perbedaan Laporan Keuangan Perusahaan Manufaktur Dengan

Apa Yang Dimaksud Dengan Harga Pokok Produksi Akuntansi

Apa Yang Dimaksud Dengan Harga Pokok Produksi Akuntansi

Media Pembelajaran Mgmp Akuntansi Kelompok 3 Process

Media Pembelajaran Mgmp Akuntansi Kelompok 3 Process

Sifat Persediaan Barang Dan Harga Pokok Penjualan Software

Sifat Persediaan Barang Dan Harga Pokok Penjualan Software

Laporan Harga Pokok Produksi Jenimilasari1997

Laporan Harga Pokok Produksi Jenimilasari1997

Harga Pokok Penjualan

Harga Pokok Penjualan

000000

000000

Menentukan Harga Pokok Produksi

Menentukan Harga Pokok Produksi

Laporan Laba Rugi Triharyono Com

Laporan Laba Rugi Triharyono Com

Siklus Akuntansi Laporan Keuangan Perusahaan Manufaktur

Siklus Akuntansi Laporan Keuangan Perusahaan Manufaktur

Membaca Laporan Keuangan Laporan Laba Rugi Part I

Membaca Laporan Keuangan Laporan Laba Rugi Part I

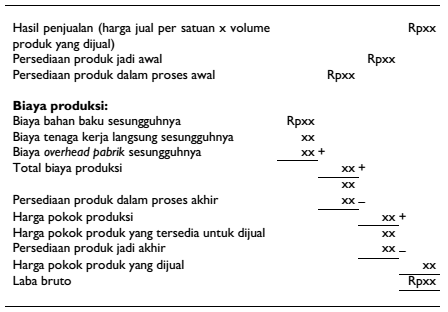

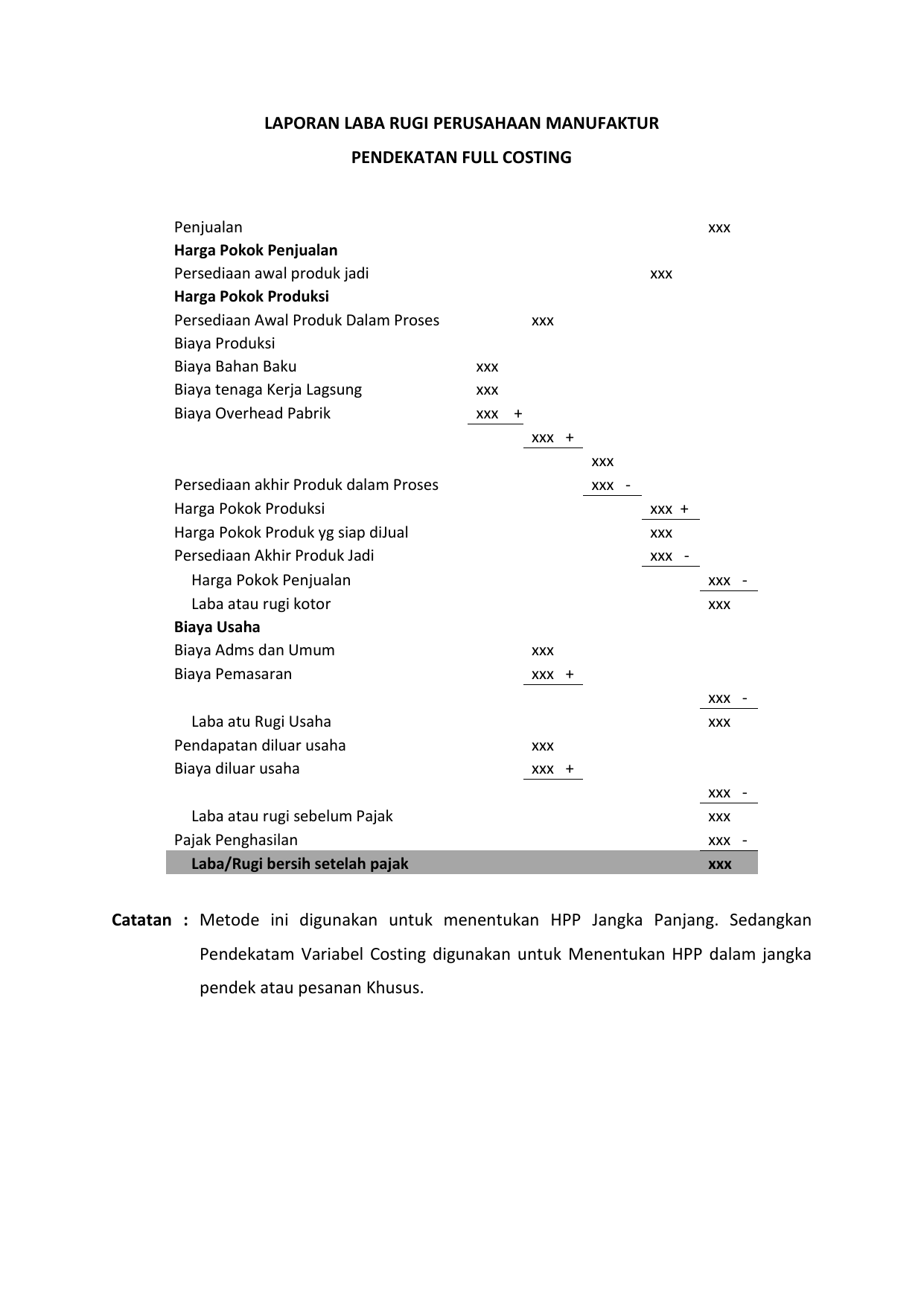

Laporan Laba Rugi Perusahaan Manufaktur

Laporan Laba Rugi Perusahaan Manufaktur

Memahami Logika Laporan Keuangan Neraca Dan Laba Rugi

Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan

Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan

Tips Lengkap Menghitung Hpp Bisnis Dagang Dan Jasa Sleekr

Tips Lengkap Menghitung Hpp Bisnis Dagang Dan Jasa Sleekr

Harga Pokok Produksi Pdf Download Gratis

Harga Pokok Produksi Pdf Download Gratis

Siklus Akuntansi Laporan Keuangan Perusahaan Manufaktur

Siklus Akuntansi Laporan Keuangan Perusahaan Manufaktur

Laporan Ikhtisar Rugi Laba Pengertian Bentuk Dan Format

Laporan Ikhtisar Rugi Laba Pengertian Bentuk Dan Format

Persediaan Dalam Laporan Keuangan Situsekonomi Com

Persediaan Dalam Laporan Keuangan Situsekonomi Com

Rumus Untuk Menghitung Harga Pokok Penjualan

Rumus Untuk Menghitung Harga Pokok Penjualan

Hpp Perusahaan Manufaktur

Hpp Perusahaan Manufaktur

Penjelasan Laporan Laba Rugi Terlengkap Contoh

Penjelasan Laporan Laba Rugi Terlengkap Contoh

Kumpulan Soal Pelajaran 2 Contoh Soal Harga Pokok Produksi

Format Laporan Laba Rugi Perusahaan Dagang Go Public

Format Laporan Laba Rugi Perusahaan Dagang Go Public

Jepri Gunawan Laporan Harga Pokok Penjualan

Jepri Gunawan Laporan Harga Pokok Penjualan

Bab 2 Konsep Biaya Acct 12107 Ui Studocu

Bab 2 Konsep Biaya Acct 12107 Ui Studocu

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Laporan Pendapatan 1 Tahun

Laporan Pendapatan 1 Tahun

Analisa Laporan Keuangan Laporan Akuntansi Bia Y

Analisa Laporan Keuangan Laporan Akuntansi Bia Y

0 Response to "Laporan Harga Pokok Penjualan"

Post a Comment