Pajak Penghasilan Pasal 22

Kitab Undang Undang Pajak Penghasilan Pph Www

Kitab Undang Undang Pajak Penghasilan Pph Www

Pajak Penghasilan Pasal 22 (Pengertian, Subjek, Objek & yang Dikecualikan)

PPh Pasal 22

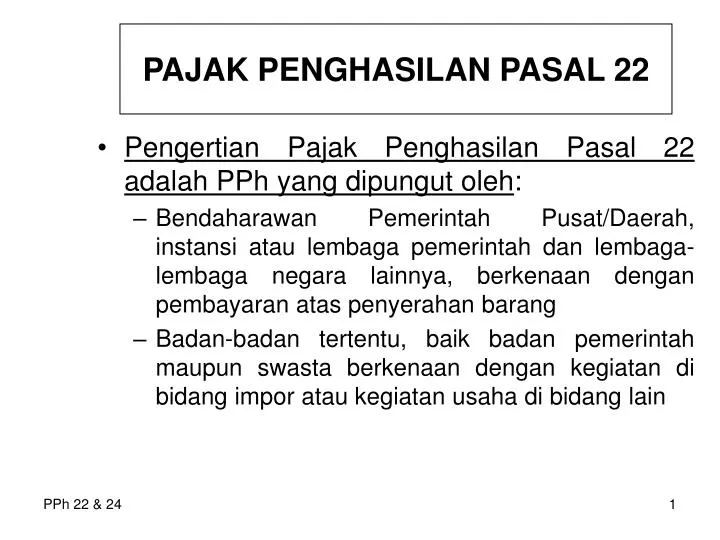

Pengertian PPh Pasal 22

PPh pasal 22 adalah pajak yang dipungut oleh bendaharawan pemerintah, sehubungan dengan pembayaran atas penyerahan barang dan badan-badan tertentu untuk memungut pajak dari wajib pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang lain.

Subjek PPh Pasal 22

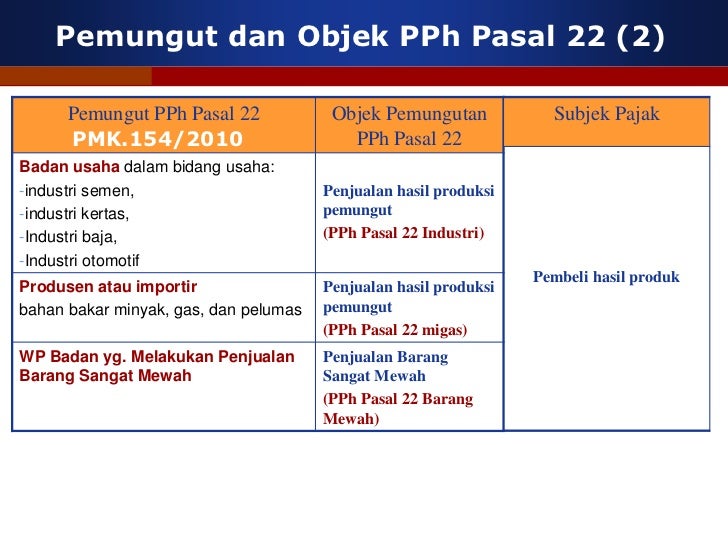

Berdasarkan PMK-210 maka pemungut PPh pasal 22 adalah sebagai berikut:

1. Bank Devisa dan Direktorat Jenderal Bea dan Cukai, atas impor barang.

2. Direktorat Jenderal Perbendaharaan, Bendahara Pemerintah baik di tingkat pusat maupun di tingkat Daerah, yang melakukan pembayaran atau pembelian barang.

3. BUMN dan BUMD, yang melakukan pembelian barang dengan dana yang bersumber dari belanja pusat (APBN) dan atau belanja daerah (APBD), kecuali badan-badan tersebut pada angka 4.

4. Bank Indonesia (BI), Perusahaan Pengelola Aset (PPA), Perum Badan Urusan Logistik (BULOG), Telkom, PLN, PT Garuda Indonesia, PT Indosat, PT Krakatau Steel, PT Pertamina, dan bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber dari APBN maupun non APBN.

5. Badan usaha yang bergerak dalam bidang usaha perusahaan semen, perusahaan kertas, perusahaan baja, dan perusahaan otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri.

6. Produsen atau perusahaan bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas dan pelumas.

7. Industri dan eksportir yang bergerak dalam perusahaan perhutanan, perkebunan, pertanian, dan perikanan yang ditunjuk oleh Direktur Jendral Pajak atas pembelian bahan-bahan untuk keperluan perusahaan atau ekspor mereka dari pedagang pengumpul.

8. WP badan yang melakukan penjualan barang yang tergolong sangat mewah.

Objek PPH Pasal 22

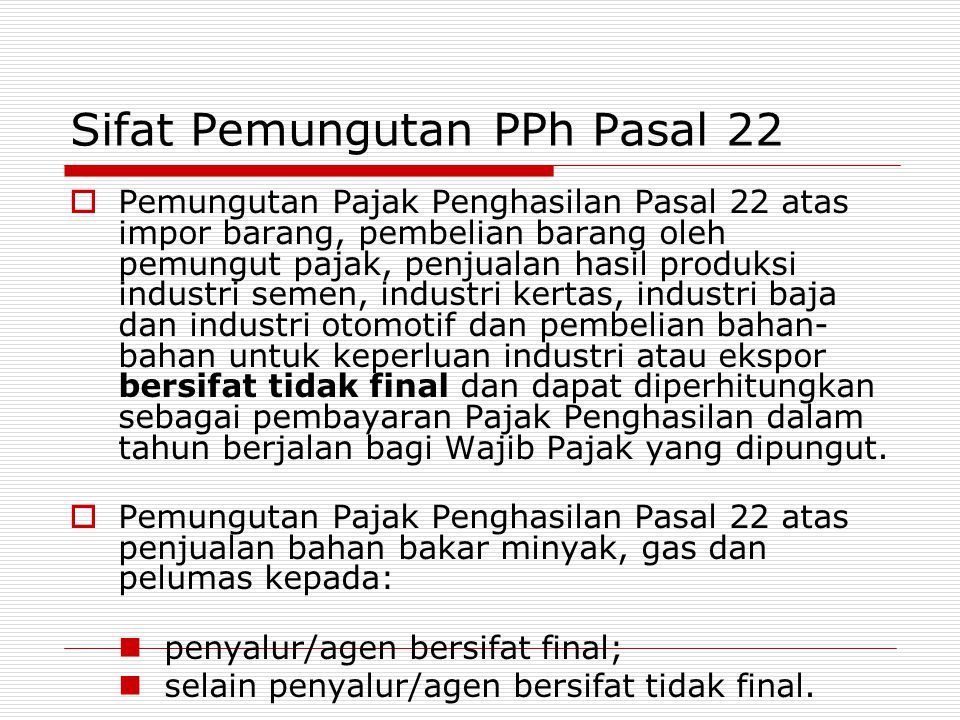

1. Pemungutan PPh pasal 22 atas impor

a. Pemungut

Bank Devisa dan Direktorat Jendral Bea dan Cukai, atas impor barang.

b. Besarnya pungutan PPh pasal 22 atas impor

· Yang menggunakan Angka Pengenal Impor (API), sebesar 2,5% dari nilai impor.

· Yang tidak menggunakan API, sebesar 7,5% dari nilai impor.

· Yang tidak dikuasai, sebesar 7,5% dari harga jual lelang.

· Atas impor kedelai, gandum, dan tepung terigu yang menggunakan API sebesar 0,5% dari nilai impor.

c. Saat terutang dan pelunasan

PPh pasal 22 terutang dan dilunasi pada saat penyelesaian dokumen Pemberitahuan Impor Barang (PIB).

2. Pemungutan PPh Pasal 22 atas pembelian barang oleh bendaharawan pemerintah, BUMN dan BUMD

a. Tarif PPh pasal 22

· Direktorat Jenderal Perbendaharaan, Bendahara Pemerintah baik di tingkat pusat maupun di tingkat Daerah, yang melakukan pembayaran atau pembelian barang.

· BUMN dan BUMD, yang melakukan pembelian barang dengan dana yang bersumber dari belanja pusat (APBN) dan atau belanja daerah (APBD), kecuali badan-badan pada poin selajutnya.

· Bank Indonesia (BI), Perusahaan Pengelola Aset (PPA), Perum Badan Urusan Logistik (BULOG), Telkom, PLN, PT Garuda Indonesia, PT Indosat, PT Krakatau Steel, PT Pertamina, dan bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber dari APBN maupun non APBN.

Besarnya pungutan PPh pasal 22 atas pembelian barang tersebut sebesar 1,5% dari harga pembelian.

b. Saat terutang dan pemungutan

Terutang dan dipungut pada saat pembayaran.

3. Pemungutan PPh pasal 22 atas penjualan hasil produksi industry kertas

a. Pemungut

Badan usaha yang bergerak di bidang kertas atas penjualan semua jenis kertas, di dalam negeri.

b. Tarif PPh pasal 22

Besarnya PPh pasal 22 adalah 0,1% dari Dasar Pengenaan Pajak (DPP) PPN.

4. Pemungutan PPh pasal 22 atas penjualan hasil produksi industri semen

a. Pemungut

Badan usaha yang bergerak di bidang produksi semen atas penjualan semua jenis semen di dalam negeri.

b. Tarif PPh pasal 22

Besarnya tarif PPh pasal 22 nya adalah 0,25% dari Dasar Pengenaan Pajak (DPP) PPN.

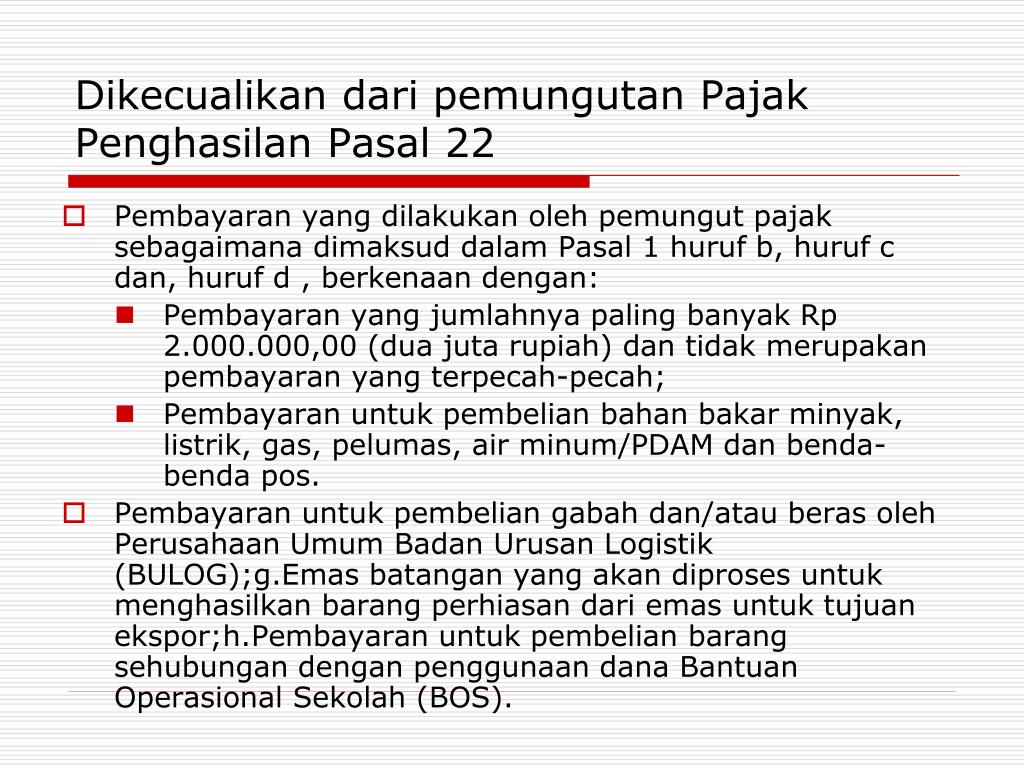

Dikecualikan dari Pemungutan PPh Pasal 22

1. Impor barang dan atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang Pajak Penghasilan.

2. Impor barang yang dibebaskan dari pungutan bea masuk dan atau PPN.

3. Pembayaran yang jumlahnya paling banyak Rp 1.000.000,00 dan tidak merupakan pembayaran yang terpecah-pecah.

4. Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, air minum/PDAM dan benda-benda pos.

5. Emas batangan yang diproses untuk menghasilkan barang perhiasan dari emas untuk tujuan ekspor.

6. Pembayaran/ pencairan dana JPS oleh Kantor Pembendaharaan dan Kas Negara.

7. Impor kembali (re-impor)

8. Pembayaran untuk pembelian gabah dan atau beras BULOG.

Sumber:

· Widyaningsih, Aristanti.(2013). Hukum Pajak dan Perpajakan. Bandung : Alfabeta.

Gallery Pajak Penghasilan Pasal 22

Ppt Pajak Penghasilan Pasal 22 Powerpoint Presentation

Ppt Pajak Penghasilan Pasal 22 Powerpoint Presentation

Pph 22

Pph 22

Pph Pasal 22

Pph Pasal 22

Analisis Pelaksanaan Pemungutan Penyetoran Dan Pelaporan

Analisis Pelaksanaan Pemungutan Penyetoran Dan Pelaporan

Pengertian Pph Badan Pasal 25 Konsultasi Pajak Training

Pengertian Pph Badan Pasal 25 Konsultasi Pajak Training

09pj Per53

09pj Per53

Ppt Pengertian Pajak Penghasilan Pasal 22 Adalah Pph Yang

Ppt Pengertian Pajak Penghasilan Pasal 22 Adalah Pph Yang

Pph Pasal 22 Semen Ar Muhammad

Pph Pasal 22 Semen Ar Muhammad

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Cara Pengisian Espt Pph Pasal 22 Petunjuk Pengisian Spt Masa Pph Pasal 22

Cara Pengisian Espt Pph Pasal 22 Petunjuk Pengisian Spt Masa Pph Pasal 22

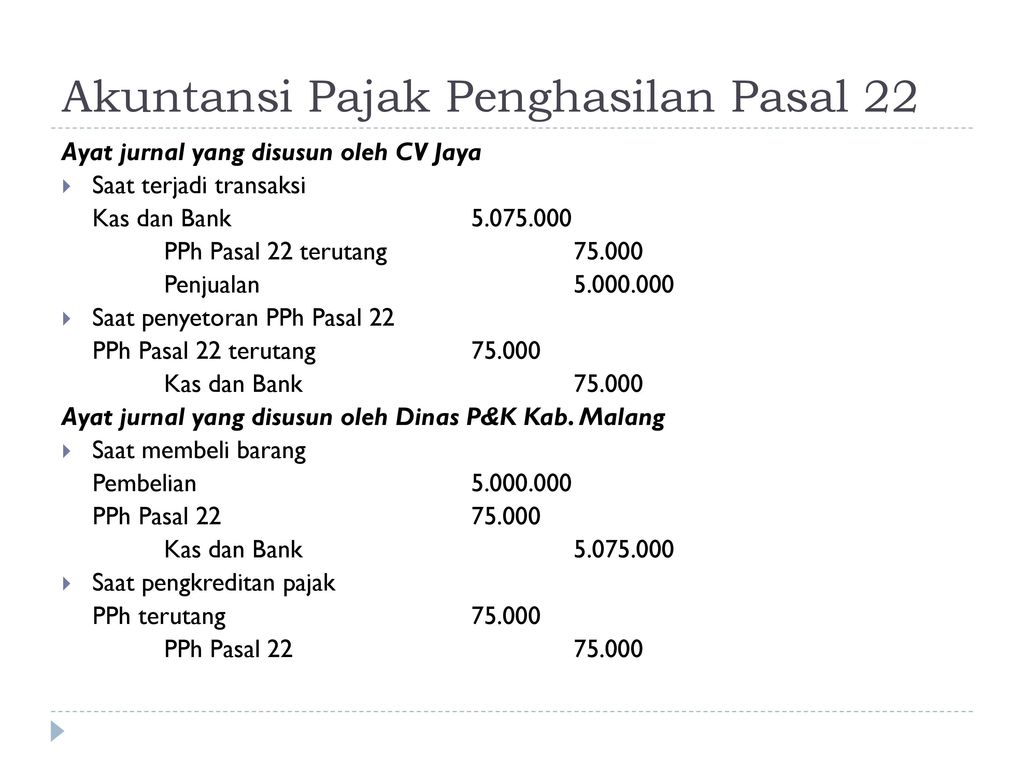

Akuntansi Pajak Penghasilan Pasal 22 23 24 25 Dan Ppt

Akuntansi Pajak Penghasilan Pasal 22 23 24 25 Dan Ppt

Pph Pasal 22 Pajak Penghasilan Badan Atas Kegiatan Impor

Pph Pasal 22 Pajak Penghasilan Badan Atas Kegiatan Impor

Pdf Spt Masa Pph Pasal 22 Petunjuk Pengisian Copy Tika

Pdf Spt Masa Pph Pasal 22 Petunjuk Pengisian Copy Tika

Calameo 1 Pmk 154 10 Jo224 12 Jo146 13 Jo175 13

Calameo 1 Pmk 154 10 Jo224 12 Jo146 13 Jo175 13

Apa Itu Spt Masa Pajak Penghasilan

Apa Itu Spt Masa Pajak Penghasilan

Direktur Jenderal Pajak Tentang Tata Cara Dan Prosedur

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

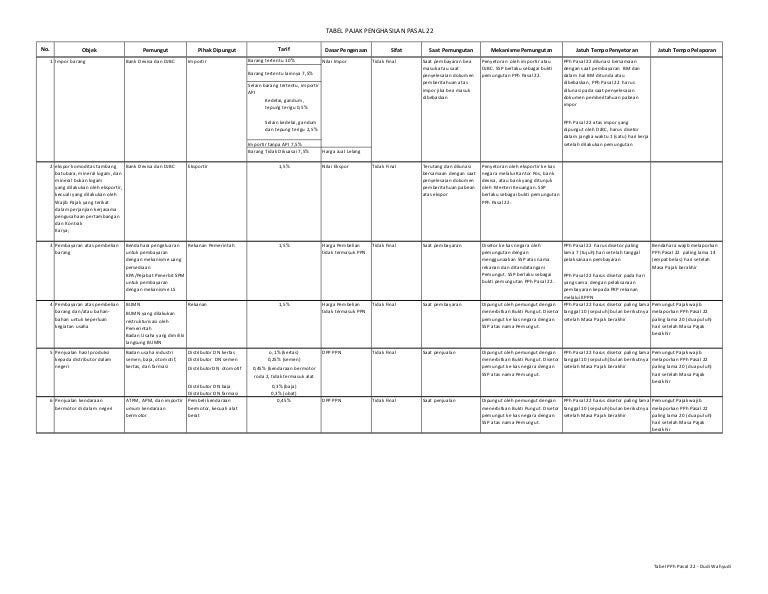

Tabel Pph Pasal 22

Tabel Pph Pasal 22

Bcg Tax Consulting Pajak Dan Litigasi Jasa Pajak

Bcg Tax Consulting Pajak Dan Litigasi Jasa Pajak

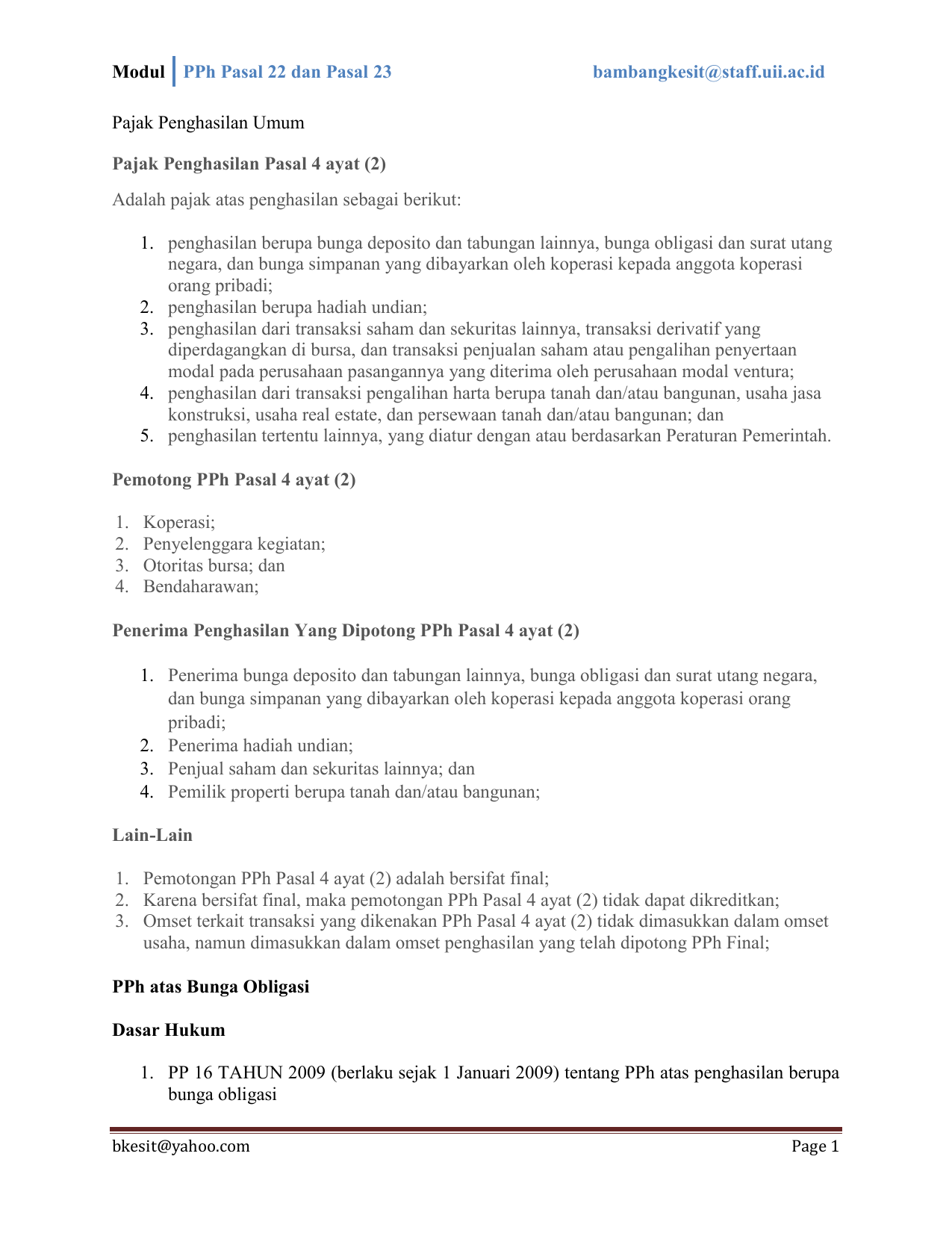

Modul Pph 22 Dan Pph 23

Modul Pph 22 Dan Pph 23

Hukum Pajak Dan Perpajakan Kredit Pajak Penghasilan Pasal

Hukum Pajak Dan Perpajakan Kredit Pajak Penghasilan Pasal

Formulir Spt Masa Pph Pasal 21 Pph Pasal 22 Pph Pasal 23

Formulir Spt Masa Pph Pasal 21 Pph Pasal 22 Pph Pasal 23

0 Response to "Pajak Penghasilan Pasal 22"

Post a Comment