Cara Membuat Laporan Arus Kas

Cash Flow Metode Contoh Dan Cara Membuat Laporannya

Cash Flow Metode Contoh Dan Cara Membuat Laporannya

2 Cara Sederhana dan Mudah Membuat Laporan Arus Kas

Laporan Arus Kas (statement of cash flow) adalah laporan yang menyajikan informasi yang relevan mengenai arus kas masuk dan arus kas keluar sebuah perusahaan selama periode tertentu.

Dan kali ini saya akan sajikan tips sederhana, praktis, dan mudah membuat Laporan Arus Kas.

Dan tentu langsung bisa diterapkan dalam pekerjaan Anda.

Mari langsung saja dimulai pembahasannya…

01. Pengertian Laporan Arus Kas

Pngertian laporan arus kas secara umum sudah disampaikan di awal paragraf di atas.

Dan secara rinci definis Laporan Arus Kas adalah:

“Jenis Laporan Keuangan yang melaporkan arus kas yang berasak dari kegiatan operasi, investasi, dan pendanaan”

Dari pengertian tersebut jelas bahwa laporan arus kas adalah salah satu jenis laporan keuangan selain:

- Llaporan laba rugi

- Neraca

- Laporan perubahan modal

- Catatan Atas Laporan Keuangan (CALK)

Sebenarnya apa tujuan Laporan Arus Kas?

Tujuan laporan arus kas adalah untuk mengetahui realisasi penerimaan dan pengeluaran kas perusahaan, sehingga akan bisa diketahui potensi realisasi kas di masa yang akan datang.

Selain itu perusahaan akan bisa mengetahui potensi kemampuan perusahaan untuk membagikan dividen dalam bentuk kas.

Bila ada yang mengatakan : “bukankah saldo akhir kas sudah ada di neraca?”

Lalu mengapa perlu dibuat Laporan Arus Kas?

Iya benar, di neraca sudah dicantumkan saldo akhir kas, tapi belum dirinci mengenai asal kas dan untuk apa saja kas itu dikeluarkan.

Sehingga diperlukan Laporan Arus Kas (statement of cash flow).

Dan Inilah kelebihan Laporan Arus Kas!

02. Komponen Laporan Arus Kas

Setelah kita mengetahui dan memahami pengertian laporan arus kas, dan juga tujuan laporan arus kas, selanjutnya kita perlu mengetahui elemen apa saja yang menyusun laporan arus kas?

Apakah sama laporan kas perusahaan jasa, laporan arus kas perusahaan dagang, laporan arus kas perusahaan manufaktur?

Yuk ikuti pembahasan selanjutnya…

Pada prinsipnya sama, yakni ada 3 aktivitas Laporan Arus Kas, yaitu:

a. Arus Kas dari Kegiatan Operasi (Cash Flow from Operating Activities)

Arus kas baik pemasukan maupun pengeluaran yang berasal dari kegiatan usaha perusahaan.

Kegiatan yang diklasifikasikan dalam kelompok ini tercermin dari Laporan Laba Rugi perusahaan.

Dengan kata lain arus kas dari aktivitas operasi adalah arus kas yang berasal dari transaksi yang memengaruhi LABA BERSIH.

Contoh : penerimaan uang dari pelanggan, pengeluaran uang untuk membayar utang dan gaji, penerimaan dividen, penerimaan bunga dan pelunasan pajak.

b. Arus Kas dari Kegiatan Investasi (Cash Flow from Investing Activities)

Arus kas baik pemasukan maupun pengeluaran yang berasal dari kegiatan investasi.

Kegiatan yang diklasifikasikan ke dalam kelompok ini adalah semua kegiatan yang terkait dengan aktifitas pembelian dan penjualan aktiva perusahaan serta kegiatan yang terkait dengan piutang perusahaan dengan entitas lain.

Dengan kata lain, pengertian arus kas dari aktivitas investasi adalah arus kas yang berasal dari transaksi yang memengaruhi investasi dalam aset non lancar.

Contoh : transaksi yang mencakup penjualan dan pembelian aset tetap seperti mesin, gedung.

c. Arus Kas dari Kegiatan Pendanaan (Cash Flow from Financing Activities)

Arus kas atau aliran kas yang berasal dari kegiatan pendanaan perusahaan.

Atau dengan penjelasan lain, arus kas dari aktivitas pendanaan adalah arus kas yang berasal dari transaksi yang memengaruhi utang dan ekuitas perusahaan.

Misalnya : penjualan obligasi, emisi saham, pembayaran dividen, pelunasan kredit dari bank.

Arus kas dari kegiatan operasi disajikan paling awal, diikuti arus kas dari kegiatan investasi dan kegiatan pendanaan.

Total arus kas bersih dari kegiatan-kegiatan tersebut adalah kenaikan atau penurunan bersih dalam kas untuk periode tertentu.

Saldo kas pada awal periode ditambahkan ke kenaikan atau penurunan dalam kas bersih sehingga menghasilkan saldo kas pada akhir periode.

Saldo kas akhir di Laporan Arus Kas SAMA DENGAN kas yang dilaporkan dalam NERACA.

03. Cara Membuat Laporan Arus Kas

Ada 2 cara membuat Laporan Arus Kas, yaitu: format laporan arus kas metode langsung dan tidak langsung.

Setiap cara memiliki kelebihan dan kekurangan.

Ada keuntungan dan kerugian metode tidak langsung dalam penyusunan laporan arus kas, demikian juga dengan metode langsung.

yuk dibahas masing-masing metode tersebut, lets go….

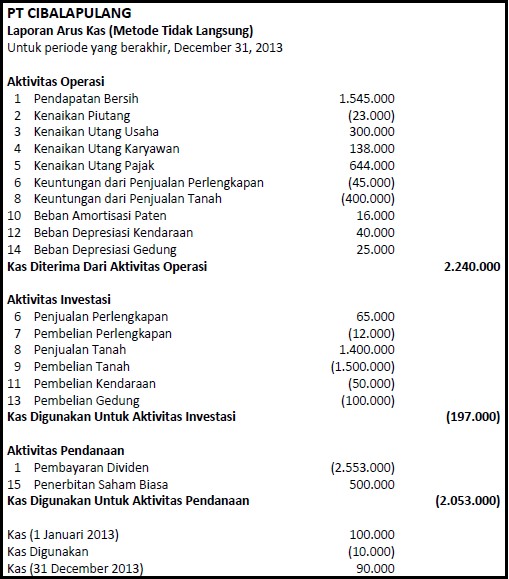

04. Laporan Arus Kas Metode Tidak Langsung

Cara membuat laporan arus kas metode langsung adalah metode yang menyusun komponen laporan arus kas dalam 3 aktivitas, yaitu:

- untuk elemen kas dari kegiatan usaha diletakkan paling atas

- selanjutnya diikuti arus kas dari kegiatan investasi dan

- arus kas dari kegiatan pendanaan.

Perhatikan langkah-langkah membuat Laporan Arus Kas berikut ini:

Ada 2 sumber data yang digunakan untuk membuat Laporan Arus Kas, yaitu:

Agar lebih jelas, berikut ini saya sajikan contoh laporan perusahaan manufaktur tahun 2015 sebagai studi kasus penyusunan Laporan Arus Kas metode tidak langsung.

begini langkahnya…

Langkah #1. Data Laporan Laba Rugi Tahun 2015

Perhatikan contoh Laporan Laba Rugi berikut ini:

Perhatikan Laba Bersih sebelum pajak dari contoh Laporan Laba Rugi di atas, kita bisa melihat perusahaan dalam keadaan merugi sebesar Rp. 244.473.335,–

Seluk beluk Laporan Laba Rugi bisa anda pelajari di artikel: Ternyata ada Informasi Super Penting Bagi Bisnis Anda dari Laporan Laba Rugi (Case Study)

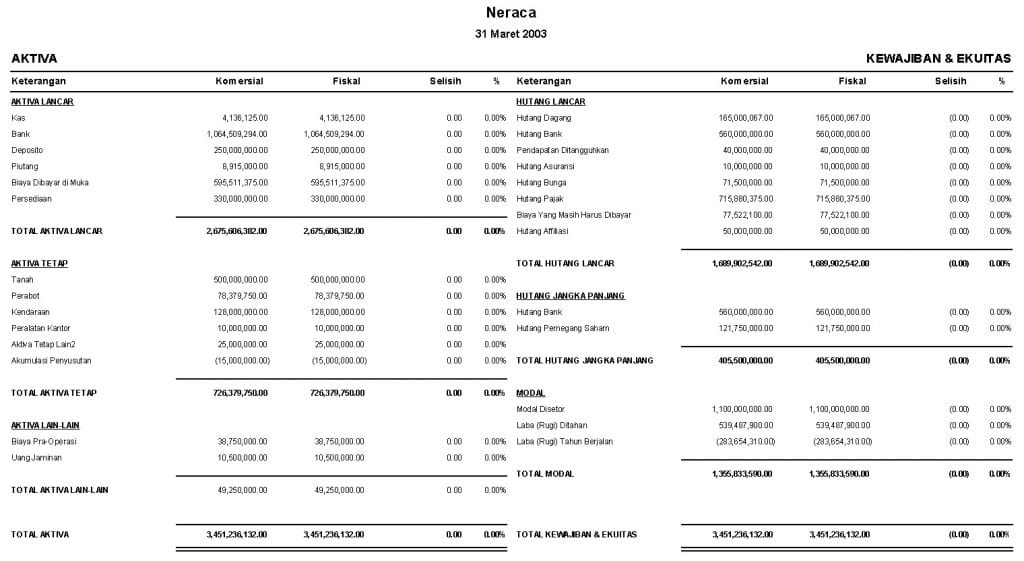

Langkah #2. Mengumpulkan data Neraca tahun 2014 dan 2015

Untuk langkah kedua, perhatikan dua contoh Neraca berikut ini:

Neraca tahun 2014:

Neraca tahun 2015:

Langkah #3. Membandingkan Neraca periode sebelumnya dengan Neraca periode Berjalan.

Langkah ketiga ini tujuannya adalah untuk memperoleh data aktivitas keuangan perusahaan pada periode tahun berjalan (dalam studi kasus ini, menggunakan neraca tahun 2014 dan 2015).

Dari dua contoh Neraca di langkah ke-2 di atas, kita akan memperoleh data laporan sebagai berikut :

Perhatikan pada kolom Net Change menunjukkan aktivitas atau kegiatan yang terjadi sejak 01 Januari 2015 sampai dengan 31 Desember 2015.

Kolom net change merupakan selisih antara data neraca tahun 2015 dengan 2014 :

1. Kelompok AKTIVA :

Bila angka yang dihasilkan pada kolom net change bertanda positif, artinya : terjadi pengeluaran kas.

Contohnya pada rekening “BANK”, net change-nya adalah Rp. 159.031.548 artinya untuk rekening BANK perusahaan mengeluarkan kas sebesar Rp. 159.031.548,-

Sebaliknya jika angka pada kolom net change ini bertanda negatif, artinya : terjadi penerimaan kas.

Contohnya pada rekening “KAS” net change-nya adalah (Rp. 2.352.092.580), artinya telah terjadi realisasi kas masuk sebesar Rp. 2.352.092.580,-

2. Kelompok KEWAJIBAN dan EKUITAS (Passiva) :

Bika angka yang dihasilkan pada kolom net change bertanda positif, artinya : telah terjadi realisasi kas masuk, sebaliknya bila angka pada kolom net change bertanda negatif maka telah terjadi penerimaan kas.

Langkah #4. Menyusun Laporan Arus Kas

Dari Laporan Laba Rugi dan perbandingan neraca tahun 2014 dengan 2015 seperti diatas, kita sudah siap untuk menyusun Laporan Arus Kas.

Sebagaimana telah disebutkan di bagian awal artikel ini bahwa Laporan Arus Kas terdiri 3 elemen.

Mari perhatikan tiap elemennya untuk menyusun laporan arus kas (masih menggunakan contoh Laporan Laba Rugi dan Neraca di atas).

1. Arus Kas dari Kegiatan Operasi (Operating Activities)

Berdasarkan sumber data dari Laporan Laba Rugi Tahun 2015, selama tahun 2015 perusahaan mengalami kerugian sebesar Rp. 244.473.335,-.

Kerugian itu bisa dilihat dari angkanya yang bertanda negatif (Jika perusahaan memperoleh laba, maka tandanya akan positif).

Laba atau rugi dikurangi dengan Cost/Expense non cash (depreciation & amortization).

Maka akan diperoleh Arus kas dari aktifitas operasi. Dalam contoh di atas nilai kas dari operating activities sebesar (Rp. 32. 886.142.667,-)

2. Arus Kas dari Kegiatan Investasi (Investing Activities)

Arus Kas dari Kegiatan Investasi diperoleh dari kolom net change pada perbandingan neraca periode berjalan dengan neraca periode sebelumnya.

Angka yang bertanda positif diganti menjadi negatif, begitu juga sebaliknya angka yang bertanda negatif diganti dengan tanda negatif.

Kebetulan dalan contoh di atas hanya ada satu rekening untuk item ini yaitu aktiva tetap.

Bila jumlah item-nya banyak maka jumlahkan semua angka sehingga akan diperoleh Arus Kas dari Aktifitas Investasi.

Dari contoh di atas diperoleh jumlah arus kas dari kegiatan investasi adalah Rp. 16.843.930.

3. Arus Kas dari Kegiatan Pendanaan (Financing Activities)

Arus Kas dari Kegiatan Pendanaan diperoleh dengan memindahkan angka dari kolom net change pada perbandingan neraca tahun 2014 dengan neraca tahun 2015 dari kelompok KEWAJIBAN dan EKUITAS.

Angka bertanda positif dibiarkan tetap positif, dan yang bertanda negatif dibiarkan tetap negatif.

Kemudian tinggal menjumlahkan sehingga akan diperoleh Arus Kas dari Aktifitas Pendanaan.

Dari contoh di atas diperoleh jumlah arus kas dari kegiatan pendanaan adalah Rp. 30.709.925.565,-

Baca juga artikel bagus yang akan membantu meningkatkan omset bisnis Anda berikut ini : Accounting Tools dan SOP Akuntansi Keuangan.

4. Total Kegiatan Kas (Total Cash Activities)

Total Kegiatan Kas diperoleh dengan menjumlahkan angka total dari masing-masing kelompok A, B & C di atas.

Dari contoh di atas diperoleh Total Kegiatan Kas sebesar (Rp. 2.193.061.032,-)

5. Saldo Awal Kas (Cash Beginning Balance)

Saldo Awal Kas (Cash Beginning Balance) diambil dari Neraca Tahun 2014. Data yang diperoleh dari Neraca tahun 2014 diperoleh angkanya sebesar Rp. 2.510.230.120,-

6. Saldo Kas yang Seharusnya (Expected Cash Ending Balance)

Diperoleh dengan menjumlahkan Total Aktivitas Kas dengan Saldo Awal Kas. Dari data-data di atas diperoleh nilainya sebesar Rp. 317.169.097,-

7. Saldo Akhir Kenyataannya (Actual Cash Ending Balance)

Diambil dari data Kas pada Neraca Tahun 2015, nilainya Rp. 317.169.097

8. Selisih (Variance)

Untuk memeriksa apakah laporan Arus Kas sudah selesai atau belum dengan melakukan pengajian akhir dengan membandingkan antara Saldo Kas yang seharusnya dengan saldo Akhir Kenyataannya (Actual Cash Ending Balance).

“Bila hasil dari perhitungan ditersebut nilai variance-nya 0 (nol), maka laporan arus kas tersebut sudah sesuai.”

Bila semua langkah di atas telah selesai dibuat, maka hasilnya akhirnya akan nampak seperti dibawah ini :

Bila disusun dalam bentuk resmi sebuah Laporan Arus Kas akan nampak seperti berikut ini:

05. Laporan Arus Kas Metode Langsung (Direct Method)

Berikut ini contoh laporan arus kas metode langsung (Direct Method) :

Elemen laporan arus kas metode langsung (Direct Method) sama saja dengan Indirect method, yang berbeda adalah sumber data dan langkah-langkahnya.

Cara atau metode pembuatan Laporan Arus Kas dengan metode langsung sumber datanya adalah :

- Buku Kas Bank.

- Buku Kas Kecil (Petty Cash).

Perhatikan 4 (empat) langkah untuk membuat Laporan Arus Kas dengan metode langsung berikut ini:

Langkah #1. Lakukan pemeriksaan silang

Pemeriksaan terhadap Buku Kas Bank, Rekening Koran (Bank Statement), Bonggol Check, dan Buku Kas Kecil.

Bila rekonsiliasi bank dan rekonsiliasi petty cash sudah dilaksanakan secara teratur, angkah #1 ini bisa dilewati.

Langkah #2. Eliminasi (menghapuskan) semua transaksi silang antar buku kas.

Langkah #3. Klasifikasikan semua jenis pengeluaran dan pemasukan kas ke dalam elemen-elemen laporan arus kas.

Aktivitas ini akan memakan banyak waktu, namun bila anda membuatnya pada saat semua catatan sudah selesai dan laporan arus kas sudah harus selesai.

Dan cara terbaik untuk mengatasi persoalan ini adalah melakukan pekerjaan ini sejak dari awal dan dilakukan setiap hari dengan seperti itu maka akan terasa ringan.

Sebagaimana telah kita ketahui bersama bahwa elemen-elemen Laporan Arus Kas adalah Kegiatan Operasi , Kegiatan Investasi dan Kegiatan pendanaan.

Bagaimana cara memasukan setiap transaksi ke dalam masing-masing kegiatan tersebut?

Untuk menentukan transaksi apa saja yang tergolong ke dalam masing-masing kegiatan tersebut, maka dapat menggunakan panduan berikut ini:

Kegiatan Operasi: adalah semua transaksi yang terkait dengan kegiatan utama perusahaan.

Yang tergolong ke dalam kegiatan utama perusahaan adalah semua transaksi yang akan masuk ke dalam laporan Laba Rugi, yaitu transaksi Pendapatan (revenue), Harga Pokok Penjualan, dan Biaya operasional.

Kegiatan Investasi: adalah semua transaksi yang terkait dengan penjualan dan pembelian aktiva tetap, penerimaan kas dari piutang, pengembalian cash advance, pengeluaran kas yang mengakibatkan piutang meningkat.

Termasuk juga dalam hal ini adalah pemberian cash bon (cash advance), deposit, dan uang muka biaya.

Kegiatan Pendanaan : adalah transaksi-transaksi yang terkait dengan modal dan kewajiban, yaitu: pengeluaran kas untuk pelunasan utang, penerimaan kas dari hasil utang baru (bank loans & credit loans).

Penerimaan atas penjualan saham atau surat berharga lainnya.

Langkah #4. Setelah melakukan klasifikasi terhadap semua transaksi, selanjutnya adalah mulai menyusun Laporan Arus Kas.

Caranya dengan menjumlahkan setiap jenis kegiatan yang telah dikelompokkan sesuai dengan jenis kegiatannya, yaitu operasional, investasi dan pendanaan.

Sehingga menjadi bentuk laporan arus kas.

Saat melakukan langkah-langkah ini tidak perlu lagi berpikir tentang eliminasi atas transaksi-transaksi accrual atau transaksi-transaksi non cash basis.

Karena pengelompokkan ini telah dilakukan pada buku kas. Sehingga apapun jenis transaksinya sudah pasti menggunakan kas,.

06. Cara Membuat Laporan Arus Kas Metode Langsung Excel

Untuk mempermudah pemahaman tentang penyusunan laporan arus kas metode langsung ini, maka saya akan memberikan contoh laporan arus kas (cash flow) berikut ini:

Langkah Pertama:

Kita akan mengambil contoh data dari Buku Kas Bank, bentuknya bisa seperti ini :

![]() Dan data dari contoh Buku Petty Cash seperti ini :

Dan data dari contoh Buku Petty Cash seperti ini :

Langkah Kedua:

Setelah kita mengambil data dari buku kas bank & buku petty cash seperti pada langkah pertama.

Langkah selanjutnya adalah :

- Tambahkan 2 (dua) kolom baru di sebelah kiri kolom TRANSAKSI, masing-masing beri nama kolom KEGIATAN dan CREDIT ACCT.

- Pada kolom Credit Acct, masukkan lawan rekening dari masing-masing transaksi.

- Pada kolom Kegiatan, masukkan salah satu jenis kegiatan yang sesuai dengan elemen-elemen dari laporan arus kas, yaitu kegiatan Operasi, Investasi & Pendanaan hingga semua baris terisi.

Sehingga buku kas bank akan menjadi nampak seperti ini :

Lakukan hal yang sama pada buku petty cash.

Langkah Ketiga:

Selanjutnya gabungkan buku kas bank dengan buku petty cash, caranya dengan copy paste saja.

Bila sudah digabungkan langkah berikutnya adalah menghitung sub total dengan cara sebagai berikut :

Blok lembar kerja mulai dari header utama, klik menu DATA – Sub Total (perhatikan screen shoot dibawah) dengan kondisi : setiap perubahan pada kolom KEGIATAN jumlahkan kolom JUMLAH.

Klik kotak “replace current subtotal” dan “summary below data”.

Jika sudah, maka hasilnya akan nampak seperti dibawah ini :

Perhatikan : Sekarang masing-masing KEGIATAN sudah ter-subtotal ya.

Langkah Ke-empat:

Lakukan cara yang sama untuk kolom Credit Acct, yaitu dengan memblok worksheet seperti screen shoot di bawah.

Lalu klik menu DATA-Sub Total dengan kondisi yang berbeda, yaitu: Setiap perubahan pada kolom CREDIT ACCT jumlahkan lah kolom JUMLAH.

Perhatikan screen shoot dibawah, hilangkan tanda centang pada kotak “replace current subtotal”.

Instruksi ini bertujuan agar pengelompokan berdasarkan aktivitas tadi, dipecah-pecah lagi berdasarkan lawan rekeningnya (“credit account”).

Hasilnya akan seperti screen shoot dibawah. Perhatikan angka yang berderet di pojok kiri atas ( yang tadinya hanya angka 1,2,3 saja sekarang menjadi 1,2,3,4,5.

Bila di-klik angka 3, maka anda akan mendapat laporan seperti dibawah ini :

Semua transaksi dikelompokkan menjadi 3 kelompok besar saja, yaitu : OPERASI, INVESTASI dan FINANCE dengan jumlahnya masing-masing tentunya.

Perhatikan kelompok “silang” yang saya kasih tanda di screen shoot, nilainya jadi nol dengan sendirinya (tanpa perlu di-eliminasi),

Kenapa ?

Karena di kas bank bertanda negatif sedangkan di petty cash bertanda positif, jika ditotal hasilnya 0 (nol).

Namun kenapa rincian kegiatan dari masing-masing rekeningnya jadi tidak kelihatan ya?

Tunggu dulu belum selesai…

Sekarang… coba klik angka 4 di pojok kiri atas, maka anda akan memperoleh laporan seperti di bawah ini :

Dari contoh-contoh di atas kita bisa melihat bahwa menyusun Laporan Arus Kas dengan metode langsung lebih lengkap bila dibandingkan dengan metode tidak langsung.

07. Contoh Laporan Arus Kas

A. Contoh Laporan Arus Kas Perusahaan Dagang

Laporan Arus Kas PT Hero Supermarket

B. Contoh Laporan Arus Kas Perusahaan Jasa

Laporan Arus Kas PT Pelindo III

C. Contoh Laporan Arus Kas Perusahaan Manufaktur

Laporan Arus Kas PT Gudang Garam

08. Template Laporan Arus Kas Excel

Untuk mempercepat proses pembuatan Laporan maka saya akan memberikan template Laporan Arus Kas.

Template ini disusun sesuai dengan standar akuntansi keuangan (SAK) yang berlaku di Indonesia.

Sehingga bagi mereka yang belum pernah membuat laporan arus kas pun bisa membuatnya.

Anda tinggal memasukkan saldo-saldo dari buku besar.

Untuk rekening-rekening yang ada bisa diubah-ubah sesuai dengan kebutuhan.

Bentuknya adalah seperti berikut ini:

Cara menggunakan template laporan arus kas Excel

Cara menggunakannya sangat mudah:

- Input data ke sel yang berwarna putih saja, selain yang berwarna putih anda tidak perlu isi, karena Excel yang akan melakukannya untuk anda.

- Nama rekening bisa diubah-ubah sesuai dengan kebutuhan anda.

Ada juga cara lain yang sederhana untuk membuat Laporan Arus Kas, yaitu dengan membuat kerta kerja/neraca lajur Excel, langkah-langkahnya dapat Anda baca di Cara Mudah Membuat Laporan Arus Kas dengan Kertas Kerja Sederhana

09. Video Tutorial Cara Membuat Laporan Arus Kas

Sebelum saya akhiri artikel ini, sebagai tambahan pembahasan mengenai cara membuat arus kas berikut ini saya sajikan 2 video pembelajaran:

Video pertama berisi pengenalan tentang apa itu laporan arus kas beserta elemen-elemen penyusunnya:

Video kedua ini berisi cara membuat laporan arus kas Excel:

10. Kesimpulan

Demikian pembahasan tentang materi Laporan Arus Kas LENGKAP dari pengertian, tujuan, bentuk, contoh hingga cara membuat laporan, step by step.

Perhatikan bahwa Laporan ini berorientasi pada ability to perform sebuah perusahaan.

Ia menunjukkan berapa uang masuk dan uang keluar. Namun tidak peduli pada apakah perusahaan untung atau tidak.

Sedangkan laba adalah membangun performa perusahaan dan kas adalah upaya perusahaan untuk mampu membangun performa-nya.

Maka, perhatikan dan amankan arus kas anda untuk membuat perusahaan tetap hidup dan memiliki performa yang fit.

Dan disertai contoh dan template yang bisa langsung di-implementasikan dalam pekerjaan atau tugas-tugas Anda.

Semua data dari contoh-contoh di atas telah dilakukan pengujian terhadap tingkat akurasinya.

Bila terjadi perubahan dan pembaharuan terhadap kebijakan maka kami secara berkala akan melakukan pembaharuan.

Bagaimana menurut Anda?

***

Gallery Cara Membuat Laporan Arus Kas

Cara Membuat Laporan Arus Kas Contohnya Zahir Accounting

Cara Membuat Laporan Arus Kas Contohnya Zahir Accounting

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Lelah Mencari Contoh Laporan Arus Kas Sederhana Simak

Lelah Mencari Contoh Laporan Arus Kas Sederhana Simak

Cara Membuat Laporan Arus Kas Contohnya Zahir Accounting

Cara Membuat Laporan Arus Kas Contohnya Zahir Accounting

Cara Membuat Laporan Arus Kas Statement Of Cash Flow

Cara Membuat Laporan Arus Kas Statement Of Cash Flow

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Accounting Finance Taxation Cara Membuat Laporan Arus Kas

Accounting Finance Taxation Cara Membuat Laporan Arus Kas

Pengertian Laporan Keuangan Perusahaan Jasa Tujuan Dan

Pengertian Laporan Keuangan Perusahaan Jasa Tujuan Dan

Contoh Soal Laporan Arus Kas Contoh Soal Dan Materi

Contoh Soal Laporan Arus Kas Contoh Soal Dan Materi

Accounting Finance Taxation Cara Membuat Laporan Arus Kas

Accounting Finance Taxation Cara Membuat Laporan Arus Kas

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Doc Bahan Untuk Belajar Arus Kas Pertiwi Kusuma

Doc Bahan Untuk Belajar Arus Kas Pertiwi Kusuma

5 Jenis Laporan Keuangan Wajib Bagi Perusahaan Lengkap

5 Jenis Laporan Keuangan Wajib Bagi Perusahaan Lengkap

Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Bagaimana Cara Pembuatan Laporan Arus Kas Dengan Metode

Bagaimana Cara Pembuatan Laporan Arus Kas Dengan Metode

Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode

Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode

Contoh Laporan Arus Kas Perusahaan Dagang Dan Jasa

Contoh Laporan Arus Kas Perusahaan Dagang Dan Jasa

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Data Untuk Menyusun Laporan Arus Kas

Data Untuk Menyusun Laporan Arus Kas

Prosedur Cara Membuat Laporan Arus Kas Atau Cashflow Carapedi Id

Prosedur Cara Membuat Laporan Arus Kas Atau Cashflow Carapedi Id

Cara Menyusun Laporan Arus Kas Dengan Mudah

Cara Menyusun Laporan Arus Kas Dengan Mudah

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Mudah Membuat Laporan Arus Kas

Cara Mudah Membuat Laporan Arus Kas

0 Response to "Cara Membuat Laporan Arus Kas"

Post a Comment