Rumus Harga Pokok Produksi

Rumus Menghitung Hpp Harga Pokok Produksi Dan Contoh Soal

Rumus Menghitung Hpp Harga Pokok Produksi Dan Contoh Soal

Rumus Menghitung HPP (Harga Pokok Produksi)

GuruAkuntansi.co.id Kali ini akan membahasa tentang rumus menghitung HPP atau Harga Pokok Produksi, mengenal komponen penentu HPP pada perusahaan beserta contoh soalnya.

Tapi sebelum itu ada baiknya kita mengetahui terlebih dahulu apa itu HPP (Harga Pokok Produksi)? berikut penjelasannya.

Pengertian HPP (Harga Pokok Produksi)

Harga pokok adalah jumlah pengeluaran dan pengeluaran yang diterima oleh perusahaan secara langsung atau tidak langsung, untuk menghasilkan nilai suatu barang atau jasa dalam kondisi seperti itu dan tempat di mana barang dapat digunakan atau dijual.

Dari definisi harga pokok tersebut, maka harga Pokok hanya dapat dihitung jika dibuat klasifikasi dari biaya yang dikeluarkan,

Produksi adalah biaya untuk mengolah bahan mentah menjadi barang atau produk jadi, yang terdiri dari 3 elemen biaya, yaitu

1. Biaya Bahan Baku

Biaya bahan baku (direct material) adalah sejumlah besar biaya untuk menghasilkan jenis output. Bahan baku yang diproses di perusahaan industri dapat diperoleh dari pembelian atau pemrosesan sendiri

2. Biaya Tenaga Kerja

Biaya tenaga kerja adalah upah atau kompensasi yang dibayarkan kepada pekerja langsung yang bekerja di departemen produksi, tenaga kerja adalah bagian yang terlibat langsung dalam proses produksi.

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang terdiri dari biaya yang tidak dapat dilacak secara langsung ke produk atau aktivitas lain dalam upaya perusahaan untuk merealisasikan pendapatan

Harga pokok produksi dapat didefinisikan sebagai jumlah biaya produksi yang terkandung dalam persediaan barang sebelum barang tersebut dijual.

Mengenai pengertian harga dasar menurut, Winardi (1990: 79) menjelaskan bahwa:

Harga pokok adalah produksi dari sejumlah pengorbanan, dapat diprediksi, dan dapat diukur dapat diukur terkait dengan proses produksi, yang dilakukan pada waktu pertukaran dan dalam banyak kasus harus didasarkan pada penggantian nilai untuk unit nilai yang dikorbankan.

Komponen Penentu HPP Perusahaan Dagang

Dalam perusahaan perdagangan, ada beberapa komponen yang menentukan HPP suatu perusahaan. Berikut adalah penjelasannya:

Persediaan awal barang dagangan

Persediaan awal adalah persediaan barang yang tersedia pada awal periode berjalan atau tahun keuangan.

Saldo persediaan awal barang dagangan dapat dilihat dalam neraca percobaan periode saat ini atau awal perusahaan atau neraca tahun sebelumnya.

Persediaan akhir barang dagangan

Ini berarti bahwa persediaan tersedia pada akhir periode atau akhir tahun keuangan. Saldo ini biasanya diketahui dalam data penyesuaian perusahaan pada akhir periode.

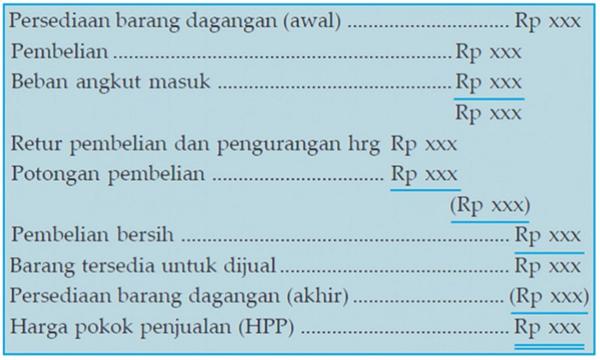

Pembelian bersih

Pembelian bersih adalah semua pembelian barang yang dilakukan oleh perusahaan. Baik pembelian secara tunai atau kredit, ditambah biaya untuk melakukan pembelian dan mengurangi potongan harga pembelian atau pengembalian pembelian yang ada.

Cara Menghitung HPP Perusahaan Dagang

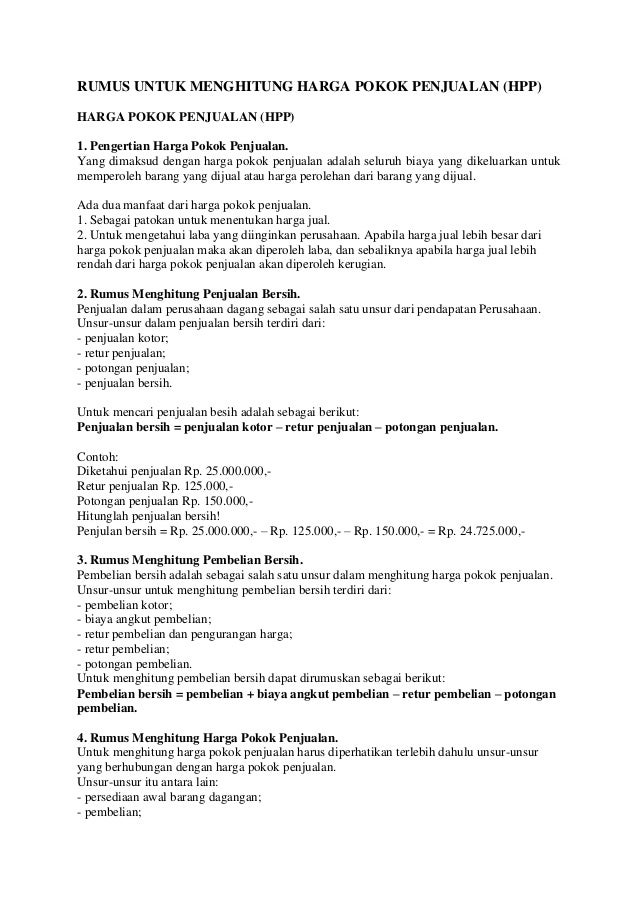

Ada beberapa tahapan untuk menghitung HPP perusahaan dagang. Formula HPP untuk perusahaan dagang dimulai dengan menghitung penjualan bersih, pembelian bersih, inventaris, dan harga pokok penjualan. Inilah rumus yang bisa Anda gunakan.

Menghitung Penjualan Bersih

Penjualan Bersih = Penjualan – (Retur Penjualan + Potongan Penjualan)

Sebagai catatan, biaya transportasi penjualan tidak termasuk dalam harga pokok penjualan dan merupakan biaya umum.

Menghitung Pembelian Bersih

Pembelian Bersih = (Pembelian + Ongkos Angkut Pembelian) – (Retur Pembelian + Diskon Pembelian)

Menghitung Persediaan

Persediaan = Persediaan Awal + Pembelian Bersih

Menghitung Harga Pokok Penjualan

HPP = Persediaan Barang – Persediaan Akhir

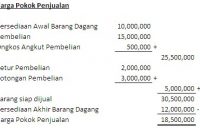

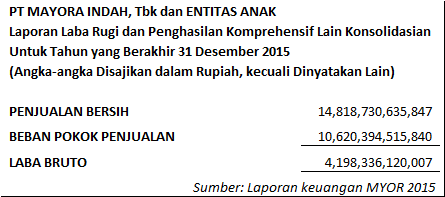

Contoh Perhitungan HPP Perusahaan Dagang

Harga Pokok Penjualan

UD. Bersama

Per 31 Maret 2017

Berdasarkan tabel tersebut diatas maka diketahui bahwa harga pokok penjualan pada tanggal 31 Maret 2017 dar UD. Bersama mencapai Rp 74.500.000

Komponen Penentu HPP Perusahaan Manufaktur

Perusahaan manufaktur jelas berbeda dibandingkan dengan perusahaan dagang. Karena perusahaan manufaktur membuat produk yang dijual sendiri.

Karena itu komponen penentu HPP perusahaan juga berbeda dengan perusahaan dagang. Setidaknya ada tiga komponen untuk menentukan HPP, termasuk:

Biaya Bahan Baku

Bahan baku adalah bahan dasar yang digunakan untuk menghasilkan suatu produk. Biaya bahan baku termasuk biaya semua bahan yang dapat diidentifikasi oleh pembuatan suatu jenis produk dan dapat dengan mudah dilacak atau dilihat sebagai produk jadi.

Biaya Tenaga Kerja Langsung

Tenaga kerja adalah aktivitas fisik yang dilakukan oleh karyawan untuk memproses suatu produk.

Biaya ini termasuk biaya yang terkait dengan hadiah dalam bentuk upah yang diberikan kepada semua pekerja yang berpartisipasi langsung dalam pekerjaan produk.

Biaya Overhead

Selain biaya bahan baku dan tenaga kerja langsung, ada juga biaya produksi tidak langsung. Biaya overhead sulit untuk dilacak secara langsung karena produk atau aktivitas kerja. Biaya tidak langsung ini dikumpulkan ke dalam overhead pabrik atau BOP.

Cara Menghitung HPP Perusahaan Manufaktur

Di perusahaan manufaktur, cara menghitung HPP sedikit lebih rumit. Ada empat tahap tentang cara menghitung HPP perusahaan manufaktur. Anda dapat melihat langkah-langkah di bawah ini.

Menghitung Bahan Baku Yang Digunakan

Pada tahap pertama, kita perlu menghitung bahan baku yang digunakan dalam proses produksi. Rumusnya adalah:

Bahan Baku Yang Digunakan = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

Menghitung Biaya Produksi

Langkah selanjutnya adalah menghitung biaya produksi. Rumus untuk menghitung biaya produksi adalah:

Total Biaya Produksi = Bahan Baku yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Menghitung Biaya Produksi

Tahap ketiga adalah menghitung biaya produksi. Untuk tahap ini kami menggunakan rumus:

Biaya Produksi = Total Biaya Produksi + Saldo Awal Persediaan Barang dalam Proses Produksi – Saldo Akhir Persediaan Barang dalam Proses Produksi

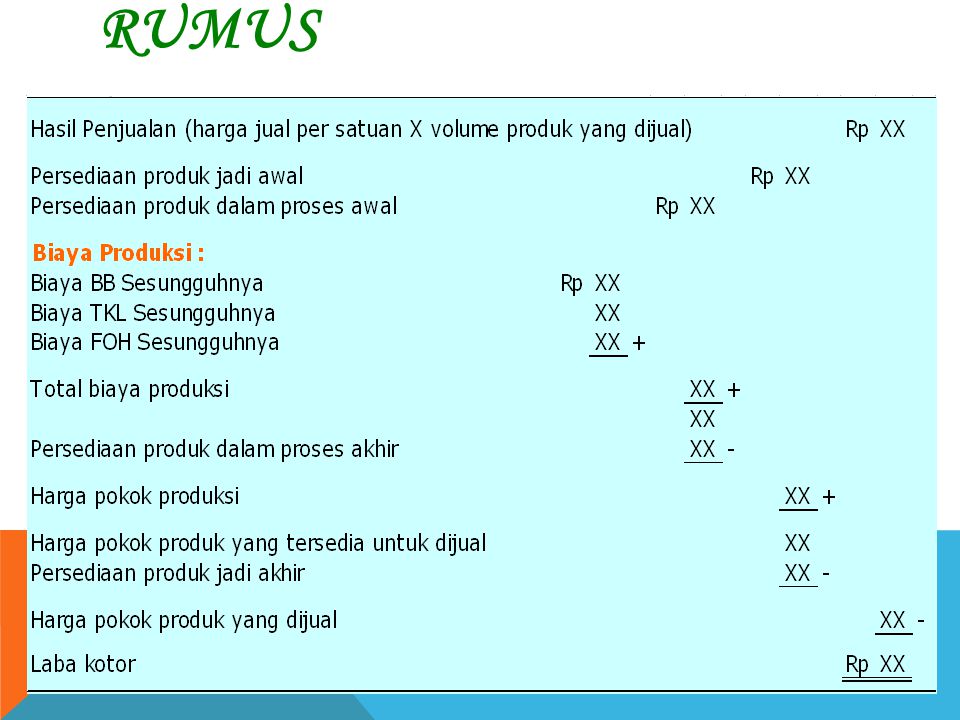

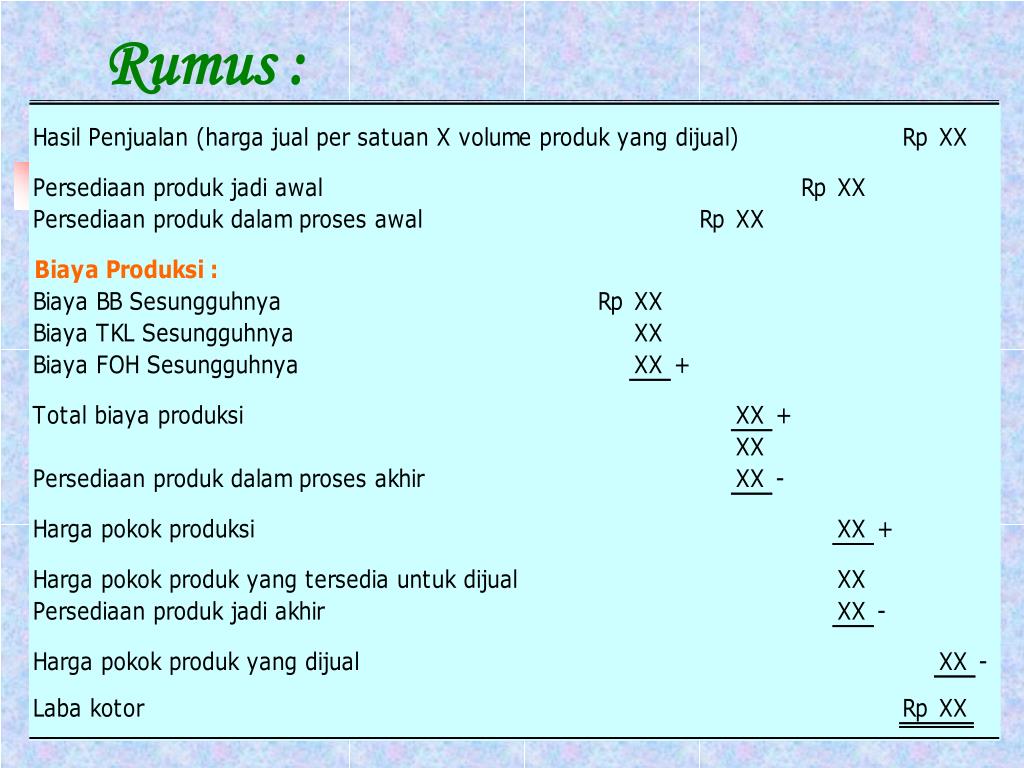

Menghitung HPP

Pada tahap keempat, pada saat yang sama, langkah terakhir adalah menghitung harga pokok penjualan. Formula HPP adalah sebagai berikut:

HPP = Harga Pokok Produksi + Persediaan Barang Awal – Persediaan Barang Akhir

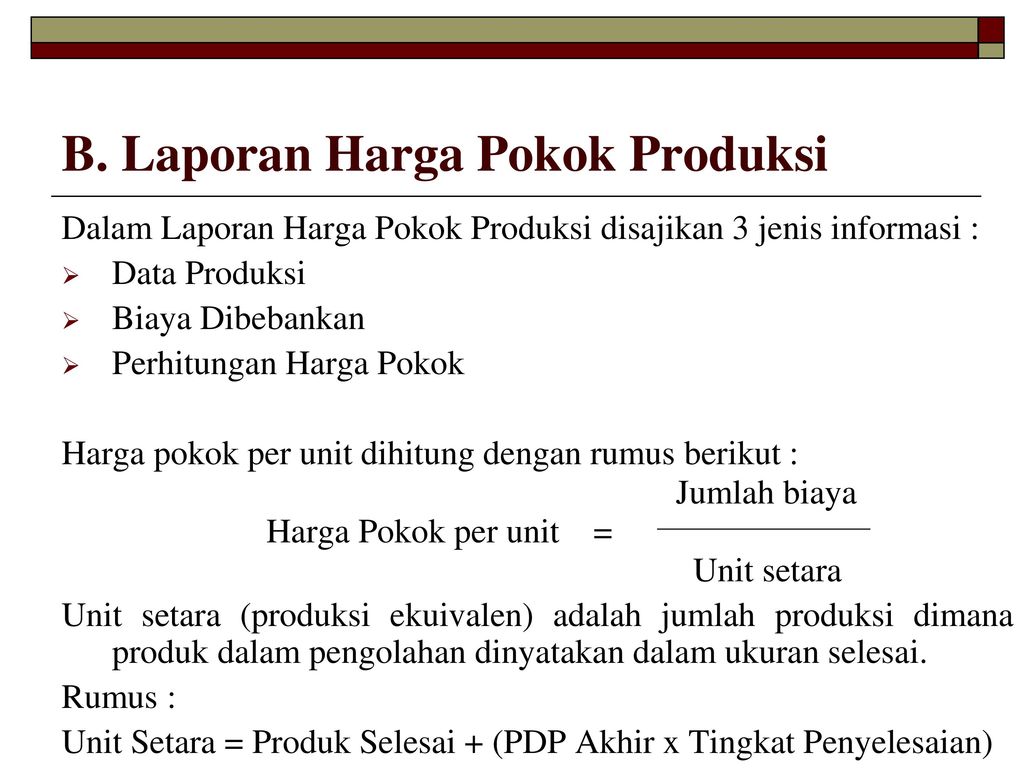

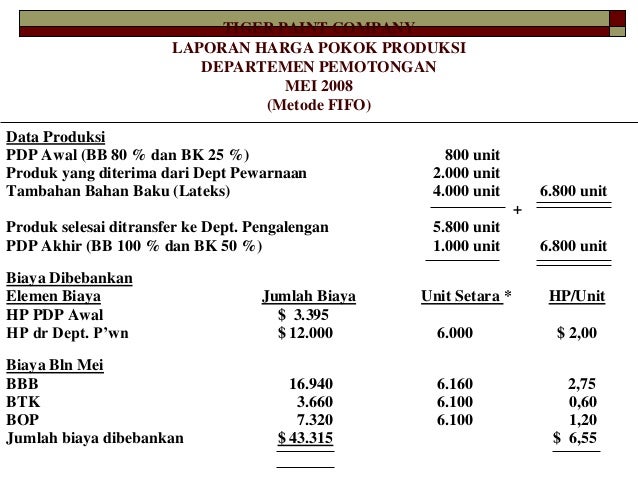

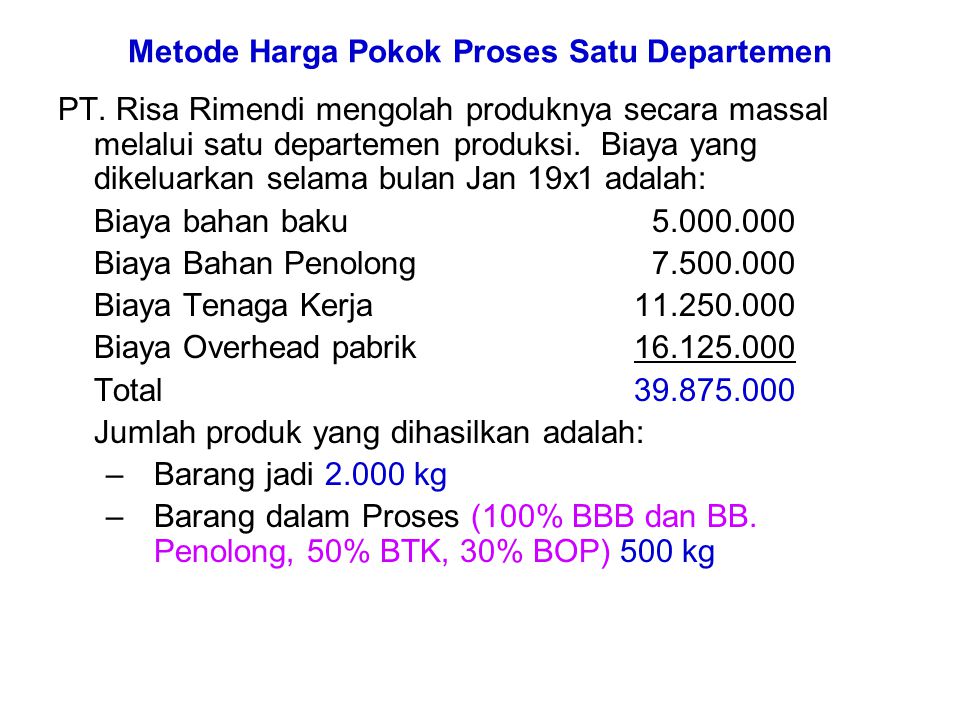

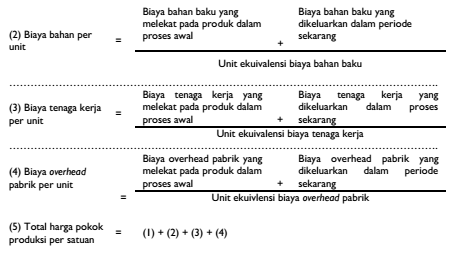

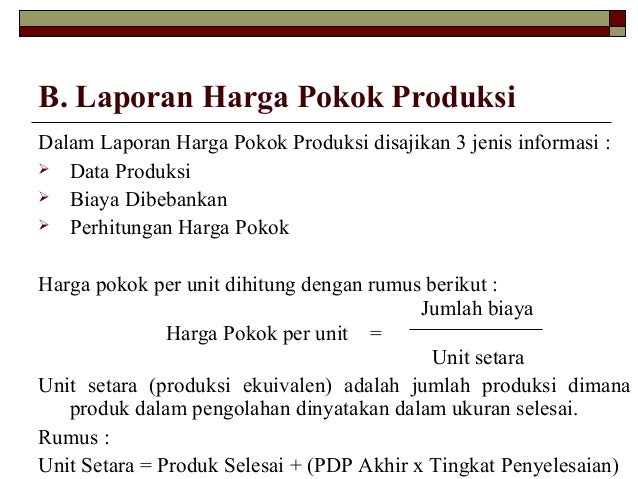

Sebagai ilustrasi, Anda dapat memperhatikan gambar di bawah ini.

Contoh Perhitungan HPP Perusahaan Manufaktur

PT Bumi Raya Autoparts adalah perusahaan yang bergerak di bidang pembuatan suku cadang sepeda motor. Pada awal Juli, diketahui:

Persediaan bahan baku mentah : IDR 50.000.000

Bahan setengah jadi : IDR 100.000.000

Persediaan suku cadang : IDR 150.000.000

Untuk proses produksi pada bulan Juli, PT Bumi Raya Autoparts membeli bahan baku Rp. 750.000.000 ditambah biaya pengiriman sebesar Rp. 20.000.000. Sementara selama proses produksi muncul biaya perawatan mesin sebesar Rp 10.000.000.

Pada akhir Juli diketahui:

Sisa penggunaan bahan baku: Rp. 80.000.000

Sisa bahan setengah jadi: IDR 10.000.000

Suku cadang yang tersisa siap untuk dijual: IDR 25.000.000

Berapa Harga Pokok Penjualan (HPP) PT Bumi Raya Autoparts?

Tahap 1: Menghitung Bahan Baku yang Digunakan

Bahan Baku Yang Digunakan = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

Bahan Baku yang Digunakan = 50.000.000 + (750.000.000 + 20.000.000) – 80.000.000 = Rp. 740.000.000

Tahap 2: Hitung Biaya Produksi

Total biaya produksi = Bahan baku yang digunakan + biaya tenaga kerja langsung + overhead produksi

Total Biaya Produksi = 740.000.000 + 10.000.000 = Rp. 750.000.000

Tahap 3: Menghitung Biaya Produksi

Biaya Produksi = Total biaya produksi + saldo awal persediaan barang dalam proses produksi – saldo akhir persediaan barang dalam proses produksi

Biaya Produksi = 750.000.000 + 100.000.000 – 10.000.000 = Rp. 840.000.000

Langkah 4: Hitung Harga Pokok Penjualan

HPP = Biaya produksi + Persediaan barang awal – persediaan barang akhir

HPP = 840.000.000 + 150.000.000 – 25.000.000 = Rp. 965.000.000

Jadi Harga Pokok Produksi PT Bumi Raya Autoparts pada bulan Juli adalah Rp 965.000.000.

HPP Perusahaan Jasa

Perusahaan jasa tidak sama dengan perusahaan perdagangan dan manufaktur. Karena dalam laporan laba rugi perusahaan jasa tidak memiliki HPP.

Tidak seperti perusahaan dagang dan produsen, ada harga pokok penjualan atau HPP. Mengapa demikian?

Alasannya adalah karena perusahaan jasa tidak memiliki persediaan. Meski begitu ada perusahaan jasa yang memiliki persediaan, karena sebagian besar perusahaan jasa yang beroperasi tidak murni atau tidak menjual layanan sepenuhnya.

Misalnya layanan dokter, dalam praktiknya dokter tidak hanya menawarkan layanan tetapi juga menjual obat-obatan. Jadi ada persediaannya.

Begitu juga dengan layanan perbaikan peralatan elektronik, juga memiliki persediaan suku cadang peralatan elektronik.

Pada dasarnya sah jika perusahaan jasa menampilkan HPP dalam pernyataan kerugiannya. Namun, dalam PSAK tidak ada aturan khusus apakah perusahaan harus menyajikan Harga Pokok Penjualan atau tidak.

Dalam PSAK 1 paragraf 101, hanya dinyatakan bahwa entitas minimum menyajikan biaya penjualan yang terpisah dari biaya lainnya.

Baca Juga :

Demikian pembahasan tentang cara menghitung HPP yang bisa kami berikan. Semoga cara menghitung HPP perusahaan dagang dan cara menghitung HPP perusahaan manufaktur di atas dapat memudahkan Anda mempelajari lebih lanjut tentang rumus biaya pendapatan. Terima kasih.

Gallery Rumus Harga Pokok Produksi

Rumus Kalkulasi Harga Pokok Produksi

Rumus Kalkulasi Harga Pokok Produksi

Contoh Soal Perusahaan Manufaktur Akuntansi

Contoh Soal Perusahaan Manufaktur Akuntansi

Metode Harga Pokok Proses Ppt Download

Metode Harga Pokok Proses Ppt Download

Pengertian Dan Perbedaan Harga Pokok Produksi Dan Harga

Pengertian Dan Perbedaan Harga Pokok Produksi Dan Harga

Metode Harga Pokok Proses Costing

Metode Harga Pokok Proses Costing

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Membaca Laporan Keuangan Bag 4 Harga Pokok Penjualan

Membaca Laporan Keuangan Bag 4 Harga Pokok Penjualan

Pengertian Laporan Dan Cara Menghitung Beban Pokok Produksi

Pengertian Laporan Dan Cara Menghitung Beban Pokok Produksi

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Bagaimana Menghitung Dengan Metode Harga Pokok Rata Rata

Bagaimana Menghitung Dengan Metode Harga Pokok Rata Rata

Bentuk Laporan Keuangan Perusahaan Manufaktur Update

Bentuk Laporan Keuangan Perusahaan Manufaktur Update

Contoh Menghitung Titik Impas Break Even Point Usaha

Contoh Menghitung Titik Impas Break Even Point Usaha

Metode Harga Pokok Proses Ppt Download

Metode Harga Pokok Proses Ppt Download

Contoh Soal Pertemuan 3 Metode Harga Pokok Proses 1 Ppt

Contoh Soal Pertemuan 3 Metode Harga Pokok Proses 1 Ppt

Bagaimana Menghitung Dengan Metode Harga Pokok Rata Rata

Bagaimana Menghitung Dengan Metode Harga Pokok Rata Rata

Ppt Metode Harga Pokok Proses Powerpoint Presentation

Ppt Metode Harga Pokok Proses Powerpoint Presentation

Membaca Laporan Keuangan Bag 4 Harga Pokok Penjualan

Membaca Laporan Keuangan Bag 4 Harga Pokok Penjualan

Yenni Effendi Contoh Soal Laporan Harga Pokok Produksi

Yenni Effendi Contoh Soal Laporan Harga Pokok Produksi

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Menghitung Hpp Dengan Metode Average

Menghitung Hpp Dengan Metode Average

Menghitung Harga Pokok Penjualan Hpp Untuk Usaha Produksi

Pengertian Harga Pokok Penjualan Hpp Dan Cara Menghitung Hpp

Pengertian Harga Pokok Penjualan Hpp Dan Cara Menghitung Hpp

Rumus Harga Pokok Produksi Akuntansilengkap

Process Costing1

Process Costing1

Menghitung Hpp Pada Restoran Akuntansi Keuangan Umkm

Menghitung Hpp Pada Restoran Akuntansi Keuangan Umkm

Cara Menghitung Hpp Pada Transaksi Produksi Yang Mengunakan

Cara Menghitung Hpp Pada Transaksi Produksi Yang Mengunakan

Rumus Untuk Menghitung Harga Pokok Penjualan

Rumus Untuk Menghitung Harga Pokok Penjualan

Rumus Hpp Perusahaan Dagang Manufaktur Dan Contoh Soal

Rumus Hpp Perusahaan Dagang Manufaktur Dan Contoh Soal

Cara Menghitung Harga Pokok Penjualan Hpp

Cara Menghitung Harga Pokok Penjualan Hpp

0 Response to "Rumus Harga Pokok Produksi"

Post a Comment