Ppn Masukan Dan Ppn Keluaran

Ppn Dan Ppnbm Aris Munandar Se M Si Ppt Download

Ppn Dan Ppnbm Aris Munandar Se M Si Ppt Download

Pajak Masukan dan Pajak Keluaran dalam PPN

Dalam PPN terdapat istilah pajak masukan dan pajak keluaran. Lalu apa sebenarnya pengertian pajak masukan dan pajak keluaran dalam PPN? Untuk mengetahui secara lebih jelas, silakan membaca artikel mengenai pengertian pajak masukan dan pajak keluaran dalam PPN berikut ini.

PPN atau Pajak Pertambahan Nilai merupakan pajak yang dibebankan kepada setiap pertambahan nilai barang dan jasa dalam peredarannya dari produsen ke konsumen.

Dengan kata lain, PPN adalah pungutan yang dikenakan pada transaksi jual-beli barang dan jasa yang dilakukan oleh wajib pajak pribadi/wajib pajak badan yang telah menjadi Pengusaha Kena Pajak (PKP).

Pajak Masukan dalam PPN

Pajak masukan dalam PPN adalah pajak yang seharusnya dibayar oleh PKP atas:

- Perolehan Barang Kena Pajak/Jasa Kena Pajak

- Pemanfataan BKP/JKP tidak berwujud dari luar daerah pabean

- Impor Barang Kena Pajak telah dipungut oleh Pengusaha Kena Pajak pada saat pembelian barang kena pajak/ jasa kena pajak dalam masa pajak tertentu.

Secara lebih sederhana, bisa dikatakan bahwa pengertian pajak masukan dalam PPN adalah pajak yang telah dipungut oleh PKP pada saat pembelian barang/jasa kena pajak dalam masa pajak tertentu. Pajak masukan dijadikan kredit pajak oleh PKP untuk memperhitungkan sisa pajak yang terutang.

Karakteristik Pajak Masukan

Dalam penerapan pungutan PPN, PKP mengkreditkan pajak masukan dan pajak keluaran dalam suatu masa pajak yang sama. Apabila dalam masa pajak tersebut pajak keluaran lebih besar, maka kelebihan pajak keluaran tersebut harus disetorkan ke kas negara.

Sebaliknya, apabila dalam masa pajak tersebut, masa pajak masukan lebih besar dari pajak keluaran, kelebihan pajak masukan dapat dikompensasikan ke masa pajak berikutnya. Dalam tata cara ini, jumlah yang harus dibayarkan oleh PKP dapat berubah sesuai dengan pajak masukan yang dibayar.

Pengkreditan Pajak Masukan

- Pajak masukan dalam satu masa pajak dikreditkan dengan pajak keluaran untuk masa pajak yang sama.

- Pajak masukan yang dapat dikreditkan tetapi belum dikreditkan dengan pajak keluaran pada masa pajak yang sama dapat dikreditkan pada masa berikutnya paling lama tiga bulan setelah berakhirnya masa pajak yang bersangkutan.

- PKP yang belum berproduksi sehingga belum melakukan penyerahan yang terutang pajak, pajak masukan atas perolehan/impor barang modalnya dapat dikreditkan.

- Pajak masukan yang dibayar untuk perolehan BKP/JKP harus dikreditkan dengan pajak keluaran tempat PKP dikukuhkan.

Pajak Keluaran dalam PPN

Berbeda dengan pajak masukan, pengertian pajak keluaran dalam PPN adalah pajak terutang yang wajib dipungut oleh PKP saat makukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak tidak berwujud / ekspor Jasa Kena Pajak.

Karakteristik Pajak Keluaran

PPN disebut sebagai pajak objektif, karena dalam pemungutannya PPN memberi penekanan pada objek yang dikenakan pajak. Pengenaan pajak keluaran diawali dengan penetapan tarif barang. Kemudian dilanjutkan dengan pemungutan pajak oleh penjual.

PKP melakukan transasi jual beli barang artinya, PKP mengambil/memungut rupiah yang dihasilkan dari penjualan BKP miliknya yang dibeli konsumen yang nantinya juga dapat berfungsi sebagai kredit pajak. Batas waktu melakukan pengkreditan pajak keluaran adalah 3 bulan setelah masa pajak berakhir sehingga PKP memiliki waktu yang leluasa untuk melakukan pengkreditan pajak.

Gallery Ppn Masukan Dan Ppn Keluaran

Slide 8 Pajak Pertambahan Nilai Ppn Ppt Download

Slide 8 Pajak Pertambahan Nilai Ppn Ppt Download

Pengertian Dan Fungsi Pajak Masukan Dan Pajak Keluaran

Pengertian Dan Fungsi Pajak Masukan Dan Pajak Keluaran

Cara Melaporkan Pajak Masukan Beda Masa Atau Telat Datang

Cara Melaporkan Pajak Masukan Beda Masa Atau Telat Datang

Ppn Masukan Dan Ppn Keluaran Pahami Di Sini Klikpajak

Ppn Masukan Dan Ppn Keluaran Pahami Di Sini Klikpajak

Tugas Erp Erpt04a

Tugas Erp Erpt04a

Manajemen Pajak By Indri Yani On Prezi

Manajemen Pajak By Indri Yani On Prezi

Impor Ppn Masukan Dan Keluaran Dari Software Akuntansi Ke

Impor Ppn Masukan Dan Keluaran Dari Software Akuntansi Ke

Panduan Lengkap Cara Menghitung Ppn

Panduan Lengkap Cara Menghitung Ppn

3 Pph X Rp 25000 X 1000 Rp 25000 Ppn 2500000 Penjual Pembeli Pt

3 Pph X Rp 25000 X 1000 Rp 25000 Ppn 2500000 Penjual Pembeli Pt

Pengkreditan Faktur Pajak Masukan

Tugas Pajak Ppn Masukan Dan Keluaran

Tugas Pajak Ppn Masukan Dan Keluaran

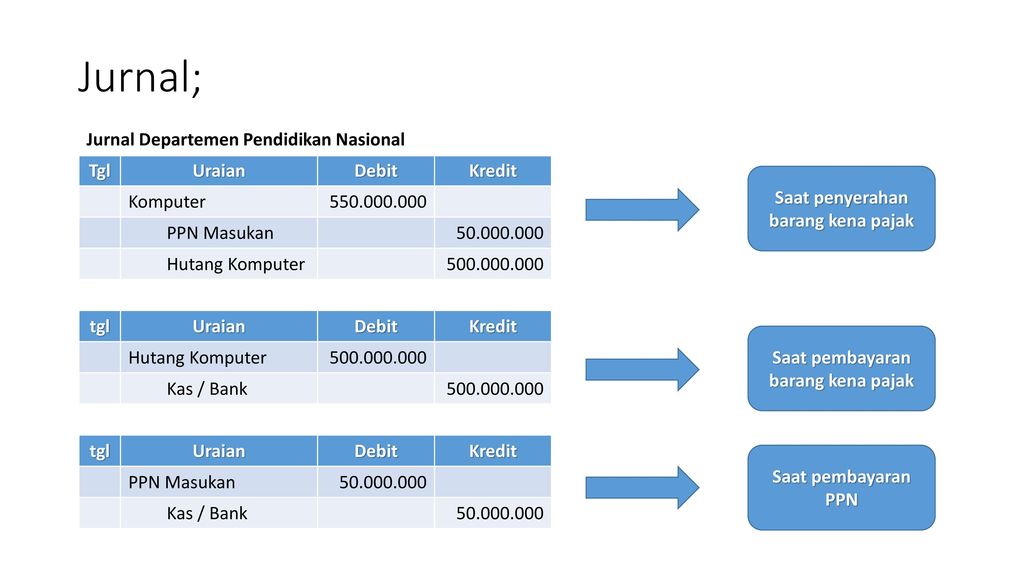

Contoh Jurnal Pajak Pertambahan Nilai Masukan Dan Keluaran

Contoh Jurnal Pajak Pertambahan Nilai Masukan Dan Keluaran

Soal Latihan Akuntansi Pajak Gabungan Pph Dan Ppn

Soal Latihan Akuntansi Pajak Gabungan Pph Dan Ppn

Memahami Perbedaan Faktur Pajak Masukan Dan Faktur Pajak

Memahami Perbedaan Faktur Pajak Masukan Dan Faktur Pajak

Jawaban Latihan Soal Ppn

Jawaban Latihan Soal Ppn

Cara Input Ppn Lebih Kurang Bayar Di Easy 5 Solusieasy

Cara Input Ppn Lebih Kurang Bayar Di Easy 5 Solusieasy

Apa Itu Pajak Masukan Dan Pajak Keluaran Ppn Ic Consultant

Apa Itu Pajak Masukan Dan Pajak Keluaran Ppn Ic Consultant

0811 7777 088 Tips Menghindari Pre Financing Ppn

0811 7777 088 Tips Menghindari Pre Financing Ppn

Pembuatan Faktur Pajak Masukan Dan Regulasinya Klikpajak

Pembuatan Faktur Pajak Masukan Dan Regulasinya Klikpajak

Konsultan Pajak Ppn Masukan Home Facebook

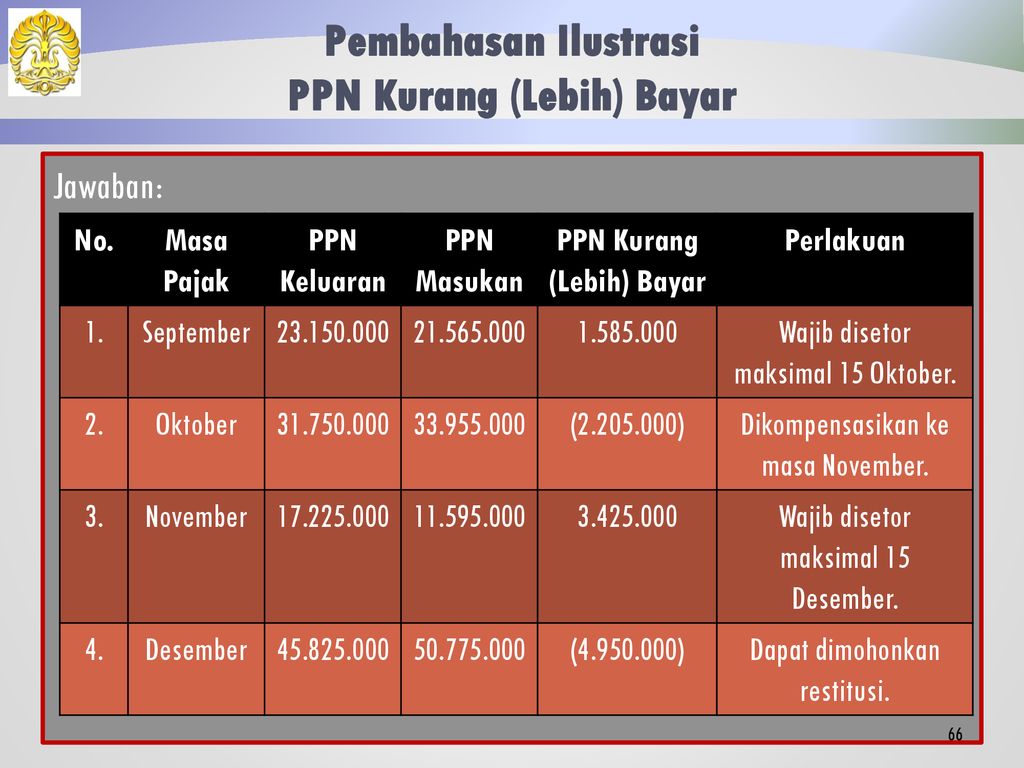

Bab Iv Analisis Hasil Dan Pembahasan Pdf Free Download

Bab Iv Analisis Hasil Dan Pembahasan Pdf Free Download

Ppn Pengkreditan Pajak Masukan

Ppn Pengkreditan Pajak Masukan

0 Response to "Ppn Masukan Dan Ppn Keluaran"

Post a Comment