Pasal 4 Ayat 1

Pph Pasal 4 Ayat 2 K6nq5qwpr2nw

Pph Pasal 4 Ayat 2 K6nq5qwpr2nw

PPh Pasal 4 (Pajak Penghasilan Pasal 4) Tarif, Cara Hitung dan Pelaporannya

Sudah tahukah Anda tentang PPh pasal 4 (pajak penghasilan pasal 4)? Bagaimana cara hitung dan pelaporan PPh pasal 4?

Finansialku akan membahas informasi PPh Pasal 4 melalui rubrik berikut ini.

Jika Anda belum mengetahui informasi selengkapnya, ada baiknya Anda membaca artikel berikut sampai selesai!

Rubrik Finansialku

Pajak Penghasilan PPh Pasal 4 Ayat 2

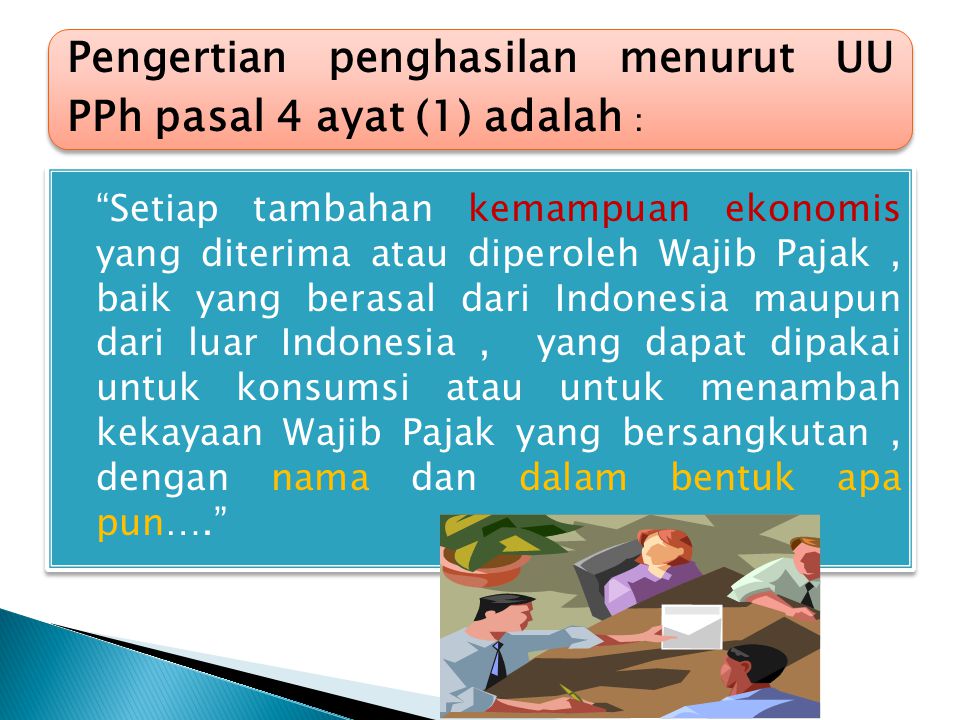

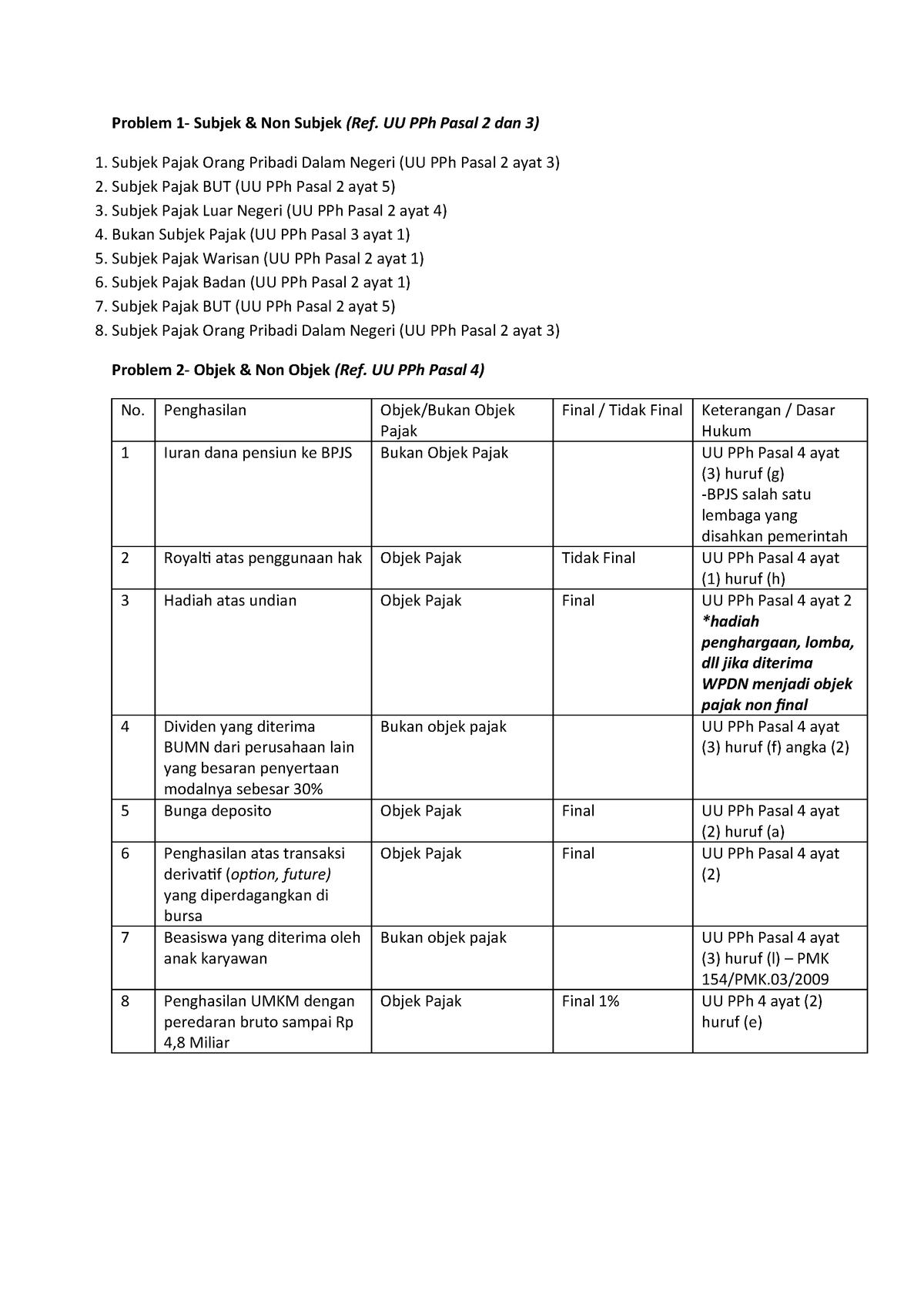

Pajak Penghasilan Pasal 4 ayat 2 adalah salah satu jenis pajak atas penghasilan dengan beberapa ketentuan spesifik, mulai dari objek pajak, pemotong pajak sampai dengan subjek pajak yang bisa dikenakan pajak tersebut.

Pemotongan Pajak PPh pasal 4 ayat 2 bersifat final, artinya pajak harus dilunasi dan diselesaikan dalam masa pajak yang sama. Dikarenakan PPh pasal 4 ayat 2 bersifat final, maka ada ketentuan khusus yang mengaturnya.

Bagi pengusaha omzet yang terkait dengan PPh pasal 4 ayat 2, tidak boleh dimasukan ke dalam peredaran usaha, tetapi dimasukan ke dalam penghasilan yang telah dipotong PPh final.

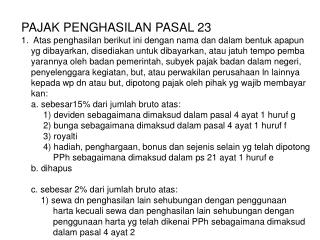

[Baca Juga: PPh Pasal 23 (Pajak Penghasilan Pasal 23) Tarif, Cara Hitung dan Pelaporannya]

Berikut ini adalah penghasilan yang merupakan Objek Pajak PPh Pasal 4 ayat 2, yaitu:

- Penghasilan dalam bentuk bunga deposito atau bunga lainnya, bunga obligasi serta surat utang negara.

- Penghasilan berupa hadiah undian.

- Penghasilan yang diperoleh dari transaksi saham serta sekuritas lainnya, transaksi derivatif yang diperdagangkan pada bursa, dan juga transaksi penjualan saham ataupun pengalihan penyertaan modal di perusahaan pasangannya yang telah diterima oleh perusahaan modal ventura.

- Penghasilan yang diperoleh dari transaksi pengalihan harta, yakni dalam bentuk tanah dan atau bangunan, usaha real estate, usaha jasa konstruksi, dan juga penyewaan tanah dan atau bangunan.

- Penghasilan tertentu lainnya, yang telah diatur dengan atau pun berdasarkan peraturan pemerintah.

Ketentuan PPh Pasal 4 Ayat 2

Pengenaan PPh yang bersifat final berarti penghasilan yang diterima ataupun diperoleh akan dikenakan PPh dalam tarif tertentu.

PPh yang dikenakan, baik itu yang dipotong pihak lain maupun yang sudah disetor sendiri, bukanlah pembayaran dimuka atas PPh terutang, melainkan sudah langsung melunasi PPh terutang untuk penghasilan itu.

Sesuai namanya, tarif pajak untuk UKM, wiraswasta dan bisnis online ini menurut Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 adalah 1 persen yang dipotong dari total omzet penjualan (peredaran bruto) per bulan dan dibayarkan pada tanggal 10 setiap bulannya.

[Baca Juga: Masih Bingung? Nih Coba Baca Informasi Penting E-Filing Pajak Online]

Tarif PPh Pasal 4 Ayat 2

Ada berbagai macam jenis penghasilan yang dikenakan PPh Pasal 4 ayat 2 dan setiap penghasilan memiliki tarif yang berbeda beda yang diatur dalam Peraturan Pemerintah (PP).

- Bunga deposito, jenis-jenis tabungan, SBI, dan diskon jasa giro dikenakan tarif 20% (PP No 131 Tahun 2000).

- Bunga simpanan yang dibayarkan koperasi pada anggotanya dikenakan tarif 10% ( PP No 15 Tahun 2009).

- Bunga dari kewajiban dengan berbagai jenis tarif dari 0-20% (PP No 15 Tahun 2009).

- Dividen yang diterima Wajib Pajak Orang Pribadi dalam negeri dikenakan tarif 10% sebagaimana telah diatur dalam Pasal 17 ayat 2C.

- Hadiah atau undian dikenakan tarif 25% (PP No 132 Tahun 2000).

- Transaksi derivatif berjangka panjang yang telah diperdagangkan di bursa dikenakan tarif 2,5% (PP No 17 Tahun 2009).

- Transaksi penjualan saham pendiri dan saham bukan pendiri, tarifnya masing-masing 0,5% dan 0,1% (PP No 14 Tahun 1997).

- Jasa Konstruksi dikenakan tarif 2-6% (PP No 40 Tahun 2009).

- Sewa atas dan atau bangunan, tarifnya adalah 10% (PP No 5 Tahun 2002).

- Pengalihan hak atas tanah dan dalam hal ini termasuk usaha real estate tarifnya adalah 5% (PP No 71 Tahun 2008).

- Transaksi dari penjualan saham atau pengalihan ibu kota mitra perusahaan (PP No 4 Tahun 1995).

Tarif PPh Pasal 4 Ayat 2 Final Untuk UMKM

Tarif pajak untuk UMKM, wiraswasta dan bisnis online ini menurut Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 adalah 1 (satu) persen yang dipotong dari total omzet penjualan (peredaran bruto) per bulan.

Contohnya:

Dalam 1 bulan jumlah total penghasilan (omzet) yang didapat salah satu UMKM ini adalah sebesar Rp55.000.000.

PPh pasal 4 ayat 2 final atas penghasilan tersebut adalah sebesar: Rp55.000.000 x 1% = Rp550.000

Bagaimana? Apakah sekarang Anda sudah memahami dan mengerti perhitungan dari PPh Pasal 4 ini?

Silakan beri komentar dan opini Anda pada kolom yang sudah kami siapkan di bawah ini, terima kasih.

Sumber Gambar:

- Perhitungan PPh Pasal 4 – https://goo.gl/E7mHVJ

- Cara Perhitungan PPh Pasal 4 – https://goo.gl/pgrYww

Free Download Ebook Panduan Investasi Saham Untuk Pemula

Gallery Pasal 4 Ayat 1

Pancasila Dalam Konteks Ketatanegaraan Republik Indonesia

Pancasila Dalam Konteks Ketatanegaraan Republik Indonesia

Objek Pajak Penghasilan Ppt Download

Objek Pajak Penghasilan Ppt Download

41 Laporan Pajak Pasal 4 Ayat 2

41 Laporan Pajak Pasal 4 Ayat 2

1 5 Peraturan Presiden Republik Indonesia Nomor

Suplemen Wacana 33 1 By Firdaus Cahyadi Issuu

Suplemen Wacana 33 1 By Firdaus Cahyadi Issuu

Tugas Presiden Sebagai Kepala Negara Ppt Download

Tugas Presiden Sebagai Kepala Negara Ppt Download

Pasal 33 Ayat 1 Uud 1945 Pasal 4 Ayat 1 2 Uud 1945

Pasal 33 Ayat 1 Uud 1945 Pasal 4 Ayat 1 2 Uud 1945

09pj Per43

09pj Per43

Kekuasaan Pemerintah Pada Kehidupan Bangsa Dan Negara

Kekuasaan Pemerintah Pada Kehidupan Bangsa Dan Negara

Doc Pasal Revido Saputra Academia Edu

Doc Pasal Revido Saputra Academia Edu

Pasal 4 Ayat 1 Huruf A S D Huruf H Ppt Download

Pasal 4 Ayat 1 Huruf A S D Huruf H Ppt Download

Bunyi Pasal 4 Ayat 1 Dan 2 Uud 1945 Serta Penjelasannya

Bunyi Pasal 4 Ayat 1 Dan 2 Uud 1945 Serta Penjelasannya

Studi Analisis Terhadap Penggunaan Pasal 4 Ayat 2 C Undang

Studi Analisis Terhadap Penggunaan Pasal 4 Ayat 2 C Undang

Perpres Nomor 70 Tahun 2015 Penyesuaian Gaji Pokok Pns

Perpres Nomor 70 Tahun 2015 Penyesuaian Gaji Pokok Pns

Perpajakan 1 Asistensi 1 Jawaban Ui Studocu

Perpajakan 1 Asistensi 1 Jawaban Ui Studocu

File Kepres No 30 Tahun 1992 Djvu Wikimedia Commons

File Kepres No 30 Tahun 1992 Djvu Wikimedia Commons

Untitled

Ppt Pajak Penghasilan Pasal 23 Atas Penghasilan Berikut

Ppt Pajak Penghasilan Pasal 23 Atas Penghasilan Berikut

File

File

Luwuk Post Kamis 17 Desember 2009 By Yusuf Ayuba Issuu

Luwuk Post Kamis 17 Desember 2009 By Yusuf Ayuba Issuu

Images Tagged With Habibmesum On Instagram

Images Tagged With Habibmesum On Instagram

Aplikasi E Spt Pph Final Pasal 4 Ayat 2 Terbaru Kawan Pajak

Aplikasi E Spt Pph Final Pasal 4 Ayat 2 Terbaru Kawan Pajak

0 Response to "Pasal 4 Ayat 1"

Post a Comment