Cara Menghitung Harga Pokok Penjualan

Welcome To Nobee S Blog Cara Menghitung Harga Pokok Penjualan

Welcome To Nobee S Blog Cara Menghitung Harga Pokok Penjualan

Cara Menghitung Harga Pokok Penjualan (HPP)

Home » Akutansi » Cara Menghitung Harga Pokok Penjualan (HPP)

Dalam suatu kegiatan bisnis dan usaha khususnya perdagangan perlu adanya sistem manajemen akutansi yang baik. Salah satunya penggunaan perhitungan Harga pokok penjualan. Apa itu Harga Pokok Penjualan? Perhitungan harga pokok penjualan atau disingkat HPP (cost of goods sold / COGS) adalah istilah yang digunakan pada akuntansi keuangan dan pajak untuk menggambarkan biaya langsung yang timbul dari barang yang diproduksi dan dijual dalam kegiatan bisnis.

Perhitungan HPP ini termasuk biaya bahan baku, tenaga kerja langsung, dan biaya overhead dan tidak termasuk periode (operasi) biaya seperti penjualan, iklan atau riset dan pengembangan. Singkatnya, pengertian HPP adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual

Lalu, apa manfaat perhitungan harga pokok penjualan?. Dengan melakukan perhitungan HPP, dapat memberikan hasil estimasi biaya perusahaan secara akurat kepada akuntan dan manajer. HPP menghitung biaya-biaya inventaris secara spesifik, termasuk biaya yang berhubungan langsung dengan produksi persediaan pada perusahaan yang membuat produk langsung dari bahan mentahnya. Biaya persediaan bisa dihitung dalam beberapa cara dan perusahaan hanya boleh memilih satu untuk digunakan secara konsisten.

Manfaat Perhitungan Harga Pokok Penjuaan

- Sebagai patokan untuk menentukan harga jual.

- Untuk mengetahui laba yang diinginkan perusahaan. Apabila harga jual lebih besar dari harga pokok penjualan maka akan diperoleh laba, dan sebaliknya apabila harga jual lebih rendah dari harga pokok penjualan akan diperoleh kerugian.

Komponen Harga Pokok Penjualan

Harga Pokok Penjualan mempunyai beberapa komponen diantaranya :

1. Persediaan Awal Barang Dagangan

Persediaan awal barang dagangan merupakan persediaan barang dagangan yang tersedia di awal periode atau tahun buku berjalan. Saldo persediaan awal barang dagangan terdapat dalam neraca saldo periode berjalan atau neraca awal perusahaan atau neraca tahum sebelumnya.

2. Persediaan Akhir Barang Dagangan

Persediaan akhir barang dagangan merupakan persediaan barang dagangan yang tersedia di akhir periode atau akhir tahun buku berjalan. Saldo persediaan ini biasanya diketahui pada data penyesuaian perusahaan pada akhir periode.

3. Pembelian bersih

Pembelian bersih merupakan seluruh pembelian barang dagangan yang dilakukan perusahaan baik pembelian barang dagangan secara tunai maupun pembelian barang dagangan secara kredit, ditambah dengan biaya angkut pembelian tersebut serta dikurangi dengan potongan pembelian dan retur pembelian yang terjadi.

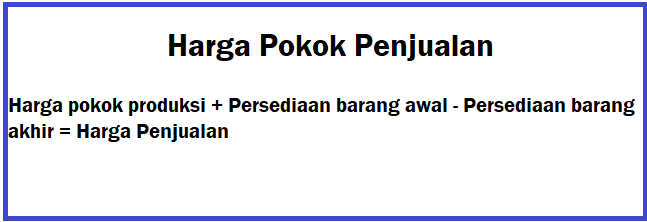

Rumus dan Cara Menghitung Harga Pokok Penjualan

Ada juga komponen lain dalam perhitungan Harga Pokok Penjualan yaitu biaya angkut, retur pembelian, potongan pembelian, dan sebagainya. Namun komponen-komponen ini tidak menjadi masalah atau tidak mempengaruhi dalam perhitungan Harga Pokok Penjualan. Jika tidak terdapat biaya angkut, retur pembelian, potongan pembelian, dan sebagainya maka Harga Pokok Penjualan masih tetap dapat dihitung. Cara Menghitung Harga Pokok Penjualan sebagai berikut :

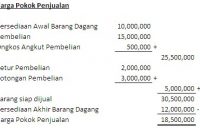

HPP = Barang tersedia untuk dijual – Persediaan Akhir Ket : Barang tersedia untuk dijual = Persediaan Barang dagangan awal + Pembelian bersih Pembeliaan bersih = (Pembelian + biaya angkut pembelian ) – (ReturPembelian+ Potongan Pembelian)

Cara lain dalam menghitung Harga Pokok Penjualan.

1. persediaan barang dagangan awal (+) 2. pembelian barang dagangan (+) 3. beban angkut pembelian (+) 4. retur pembelian dan pengurangan harga (–) 5. potongan pembelian (–)6. persediaan barang dagangan akhir (–)

Secara sederhana, rumus untuk menghitung HPP perusahaan dagang, yaitu

HPP = Persediaan barang awal – persediaan barang akhir

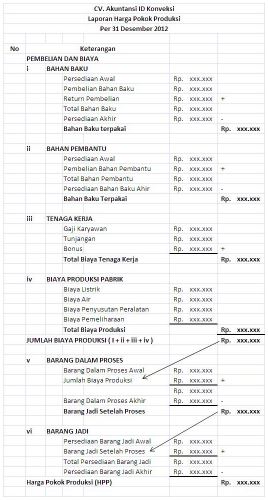

Namun bagi perusahaan manufaktur untuk mendapatkan angka yang akurat dari HPP harus melalui tahapan perhitungan yang benar dan tepat. Adapun tahapan perhitungan HPP adalah:

- Tahap 1: Menghitung Bahan Baku Yang Digunakan Rumus untuk menghitung bahan baku yang digunakan adalah

Bahan Baku Yang Digunakan = Saldo awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

- Tahap 2: Menghitung Biaya Produksi Rumus untuk menghitung biaya produksi adalah

Total biaya produksi = Bahan baku yang digunakan + biaya tenaga kerja langsung + biaya overhead produksi

- Tahap 3: Menghitung Harga Pokok Produksi Rumus untuk menghitung Harga Pokok Produksi adalah

Harga Pokok Produksi = Total biaya produksi + saldo awal persediaan barang dalam proses produksi – saldo akhir persediaan barang dalam proses produksi

- Tahap 4: Menghitung HPP Rumus Menghitung HPP adalah

HPP = Harga pokok produksi + Persediaan barang awal – persediaan barang akhir

Contoh Studi Kasus Soal Menghitung Harga Pokok Penjualan

1. Menghitung Harga Pokok Penjualan Pada Usaha Kecil Menengah

Pabrik Suka Sukses merupakan perusahaan manufaktur yang mengolah tepung tapioca menjadi kerupuk. Pada awal bulan November Pabrik Taruna Jaya memiliki persedian bahan baku sebesar Rp 450.000, membeli persedian bahan baku sebesar 15.105.000. Produksi kerupuk ini dibantu oleh 10 orang karyawan yang total biaya perbulannya sebesar 15.800.000 untuk biaya tenaga kerja. Selama proses produksi, biaya overhead yang dikeluarkan selama sebulan sebesar Rp 9.950.000. Pada akhir bulan November terdapat sisa penggunaan bahan baku mentah sebesar Rp. 8.087.500. Jadi berapakah besar Harga Pokok Penjualan di perusahaan Suka Sukses?

Langkah pertama, Bahan baku yang digunakan

Untuk mengetahuinya, saldo awal bahan baku di bulan pertama + pembelian bahan baku – Saldo Akhir bahan baku.

Rp 450.000 + Rp 15.105.000 – Rp 8.087.500 = Rp 7.47.500

Langkah kedua, Biaya produksi

Untuk mengetahui biaya produksi, bahan baku yang digunakan + biaya tenaga kerja langsung – biaya overhead produksi.

Rp 7.467.500 + 15.800.000 – Rp 9.950.000 = Rp 33.217.500

Langkah ketiga, Harga pokok produksi

Untuk mengetahui harga pokok produksi, total biaya produksi + saldo awal persediaan barang dalam proses produksi – saldo akhir persedian barang. Namun karena tidak ada persedian dalam proses produksi di awal dan akhir bulan maka total harga pokok produksi sebesar Rp 33.217.500. Sehingga kita bisa mendapatkan harga pokok penjualan sebesar Rp 33.217.500 dengan jumlah kerupuk yang dihasilkan adalah 250.000 buah. Ini artinya biaya produksi kerupuk persatuannya adalah Rp 33.217.500 / 250.000 = Rp 132.87. Berdasarkan harga jual yang ditetapkan, yaitu 600 per buah dan dengan biaya produksi sebesar Rp 132.87 pcs maka laba yang seharusnya diperoleh adalah Rp 417.13 per pcs.

Perolehan Laba

Untuk mengetahui Laba yang diperoleh Pabrik Suka Sukses Penjualan kerupuk selama priode tersebut dikurangi Harga Pokok Penjualan.

Penjualan 250.000 pcs x Rp 600 = Rp 150.000.000 – Rp 33.217.500 = Rp 116.782.500

Diasumsikan laba kotor yang diperoleh sebesar Rp 116.782.500 perbulan. Besarnya keuntungan kotor tersebut belum dipotong dengan beban-beban, seperti adminstrasi dan pemasaran. Bila diasumsikan besar beban biaya administasi dan pemasaran sebesar Rp 10 juta maka keuntungan bersih yang diperoleh perusahaan tersebut adalah 106.782.500 perbulan.

2. Contoh Menghitung HPP Pada Perusahaan

PT Karya Tangan Abadi adalah perusahaan yang bergerak dibidang manufaktur pembuatan spare part motor. Pada awal bulan Juli, PT Karya Tangan Abadi memiliki persediaan bahan baku mentah sebesar Rp 50.000.000,-, bahan setengah jadi sebesar Rp. 100.000.000,- dan persediaan spare part siap jual sebesar Rp 150.000.000,-. Untuk proses produksi spare part di bulan Juli, PT Karya Tangan Abadi membeli persediaan bahan baku sebesar Rp 750.000.000,- dengan biaya pengiriman Rp 20.000.000,-. Selama proses produksi, terdapat biaya pemeliharaan bahan mesin sebesar Rp 10.000.000,-. Pada akhir bulan juli terdapat sisa penggunaan bahan baku mentah sebesar Rp 80.000.000,-, sisa bahan setengah jadi sebesar Rp 10.000.000,- dan sisa sparepart siap jual sebesar Rp 25.000.000,-. Berapakah HPP dari PT Karya Abadi?

Dari contoh soal di atas, diketahui bahwa PT Karya Tangan Abadi adalah perusahaan manufaktur. Oleh karena itu, untuk menghitung HPP diperlukan 4 tahap menghitung HPP seperti yang sudah dijelaskan sebelumnya.

Tahap 1: Menghitung Bahan Baku Yang Digunakan Rumus untuk menghitung bahan baku yang digunakan adalah Bahan Baku Yang Digunakan = Saldo awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

50.000.000 + (750.000.000 + 20.000.000) – 80.000.000 = 740.000.000

Tahap 2: Menghitung Biaya Produksi Rumus untuk menghitung biaya produksi adalah Total biaya produksi = Bahan baku yang digunakan + biaya tenaga kerja langsung + biaya overhead produksi

740.000.000 + 10.000.000 = 750.000.000

Tahap 3: Menghitung Harga Pokok Produksi Rumus untuk menghitung Harga Pokok Produksi adalah Harga Pokok Produksi = Total biaya produksi + saldo awal persediaan barang dalam proses produksi – saldo akhir persediaan barang dalam proses produksi

750.000.000 + 100.000.000 – 10.000.000 = 840.000.000

Tahap 4: Menghitung HPP Rumus Menghitung HPP adalah HPP = Harga pokok produksi + Persediaan barang awal – persediaan barang akhir

840.000.000 + 150.000.000 – 25.000.000 = 965.000.000

Jadi HPP dari PT Karya Abadi pada bulan Juli adalah Rp 965.000.000,-

Contoh Soal Singkat Hitung Harga Pokok Penjualan.

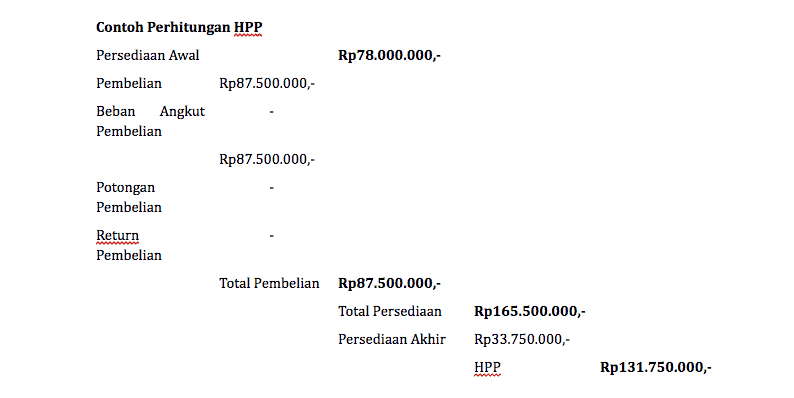

PT Dwi Tirta, Lampung per 31 Desember 2018. Persediaan barang dagangan (awal) Rp 10.000.000,00 Pembelian Rp 70.000.000,00 Retur pembelian dan PH Rp 1.000.000,00 Potongan pembelian Rp 2.000.000,00 Beban angkut pembelian Rp 1.000.000,00 Persediaan barang dagangan (akhir) Rp 12.000.000,00 Ditanya : Hitunglah HPP! Persediaan barang dagangan (awal) Rp 10.000.000,00 (+) Pembelian Rp 70.000.000,00 (+) Retur pembelian dan PH Rp 1.000.000,00 (–) Potongan pembelian Rp 2.000.000,00 (–) Beban angkut pembelian Rp 1.000.000,00 (+) Persediaan barang dagangan (akhir ) Rp 12.000.000,00 (–)

Harga Pokok Penjualan Rp 66.000.000,00

Topik Pencarian :, cara menghitung harga pokok penjualan, 5 Mengapa Perusahaan Harus Mengetahui harga pokok produk dan harga pokok penjualan secara benar, contoh perhitungan hpp dalam penjualan makanan, contoh soal beban pokok penjualan, contoh soal pkwu menghitung harga pokok produksi, hitungan HPP secara pajak, mencari hpp sederhana, Menghitung HPP Penjualan, rumus hpp pkwu, contoh artikel perusahaan yang berhubungan dengan harga pokok penjualan,Gallery Cara Menghitung Harga Pokok Penjualan

Rumus Untuk Menghitung Harga Pokok Penjualan

Rumus Untuk Menghitung Harga Pokok Penjualan

Harga Pokok Penjualan Hpp Definisi Manfaat Dan Contoh

Harga Pokok Penjualan Hpp Definisi Manfaat Dan Contoh

Tips Lengkap Menghitung Hpp Bisnis Dagang Dan Jasa Sleekr

Tips Lengkap Menghitung Hpp Bisnis Dagang Dan Jasa Sleekr

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Menentukan Harga Pokok Produksi

Menentukan Harga Pokok Produksi

Cara Menghitung Hpp Perusahaan Jasa Akuntansilengkap

Cara Menghitung Hpp Perusahaan Jasa Akuntansilengkap

Perbedaan Laporan Keuangan Perusahaan Manufaktur Dengan

Perbedaan Laporan Keuangan Perusahaan Manufaktur Dengan

Menghitung Hpp

Menghitung Hpp

Pengertian Hpp Harga Pokok Penjualan Rumus Dan Cara

Pengertian Hpp Harga Pokok Penjualan Rumus Dan Cara

Rumus Menghitung Hpp Harga Pokok Produksi Dan Contoh Soal

Rumus Menghitung Hpp Harga Pokok Produksi Dan Contoh Soal

Menghitung Harga Pokok Penjualan Hpp Untuk Usaha Produksi

Harga Pokok Produksi Pengertian Unsur Unsur Dan Contoh

Harga Pokok Produksi Pengertian Unsur Unsur Dan Contoh

Rumus Menghitung Harga Pokok

Rumus Untuk Menghitung Harga Pokok Penjualan

Rumus Untuk Menghitung Harga Pokok Penjualan

Pdf Menghitung Harga Pokok Penjualan Hpp Pdf Wadiyo

Pdf Menghitung Harga Pokok Penjualan Hpp Pdf Wadiyo

Rumus Untuk Menghitung Harga Pokok Penjualan Docx

Rumus Untuk Menghitung Harga Pokok Penjualan Docx

Cara Menghitung Harga Pokok Penjualan Jasa Pembuatan

Cara Menghitung Harga Pokok Penjualan Jasa Pembuatan

Rumus Untuk Menghitung Harga Pokok Penjualan

Rumus Untuk Menghitung Harga Pokok Penjualan

Perhitungan Harga Pokok Penjualan Cogs Dengan Metode Average

Perhitungan Harga Pokok Penjualan Cogs Dengan Metode Average

Pengertian Harga Pokok Produksi Unsur Unsur Dan Cara

Pengertian Harga Pokok Produksi Unsur Unsur Dan Cara

Laporan Laba Rugi Pengertian Cara Mudah Membuatnya

Laporan Laba Rugi Pengertian Cara Mudah Membuatnya

0 Response to "Cara Menghitung Harga Pokok Penjualan"

Post a Comment