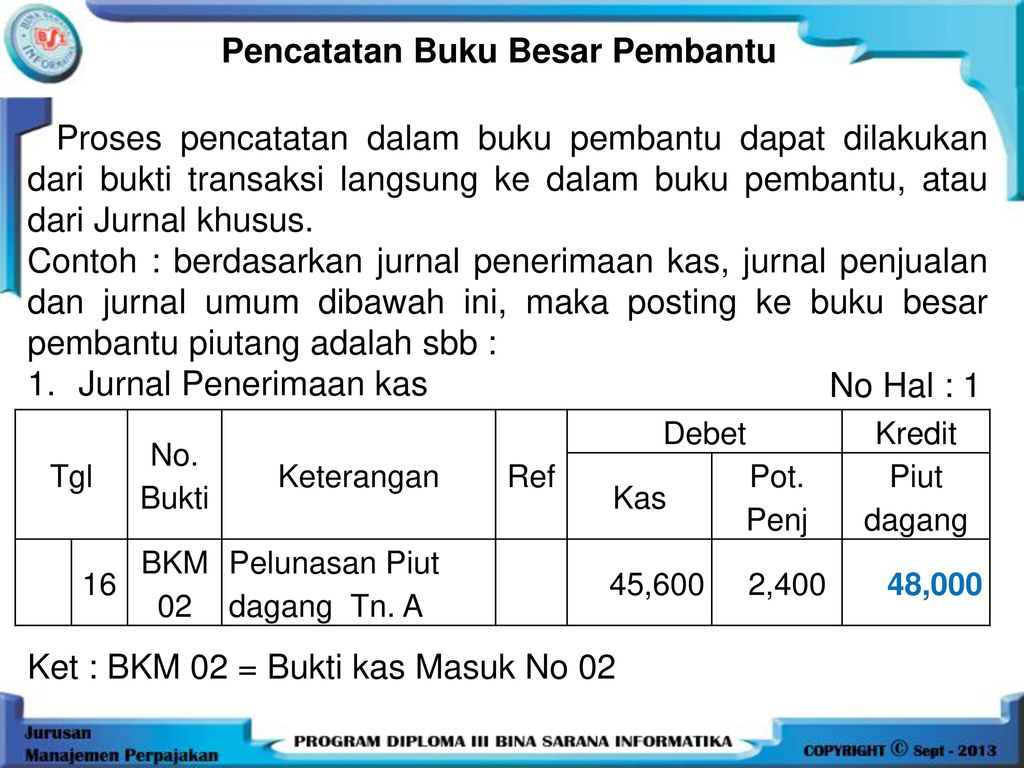

Pemindahan (posting) jurnal ke buku besar - Setelah transaksi dicatat dalam jurnal, tiba saatnya dilakukan posting ke buku besar. Jadi, apakah posting itu? Posting atau pemindahbukuan adalah memindahkan transaksi yang telah dicatat dalam jurnal ke dalam setiap akun buku besar yang sesuai. Buku besar ini merupakan kumpulan akun-akun yang saling berhubungan dan merupakan satu kesatuan. Karena itu, buku besar hampir sama dengan akun. Perbedaannya hanyalah pada penyebutannya.

Ingatkah Anda, apakah akun itu?

Lalu, bagaimana cara memposting ke buku besar? Cara memposting ke buku besar melalui tiga tahap, yaitu sebagai berikut.

1. mencatat tanggal transaksi dan jumlah yang akan didebit atau dikredit ke dalam akun yang sesuai;

2. mengisi kolom “Referensi: dalam akun nomor halaman jurnal;

3. mengisi kolom “Referensi” dalam jurnal dengan akun yang bersangkutan.

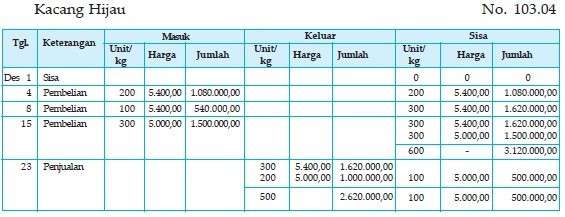

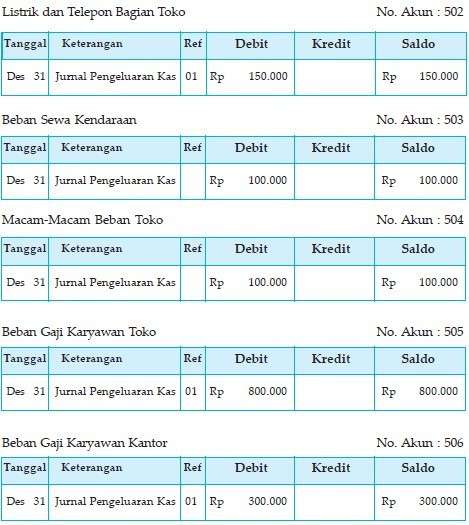

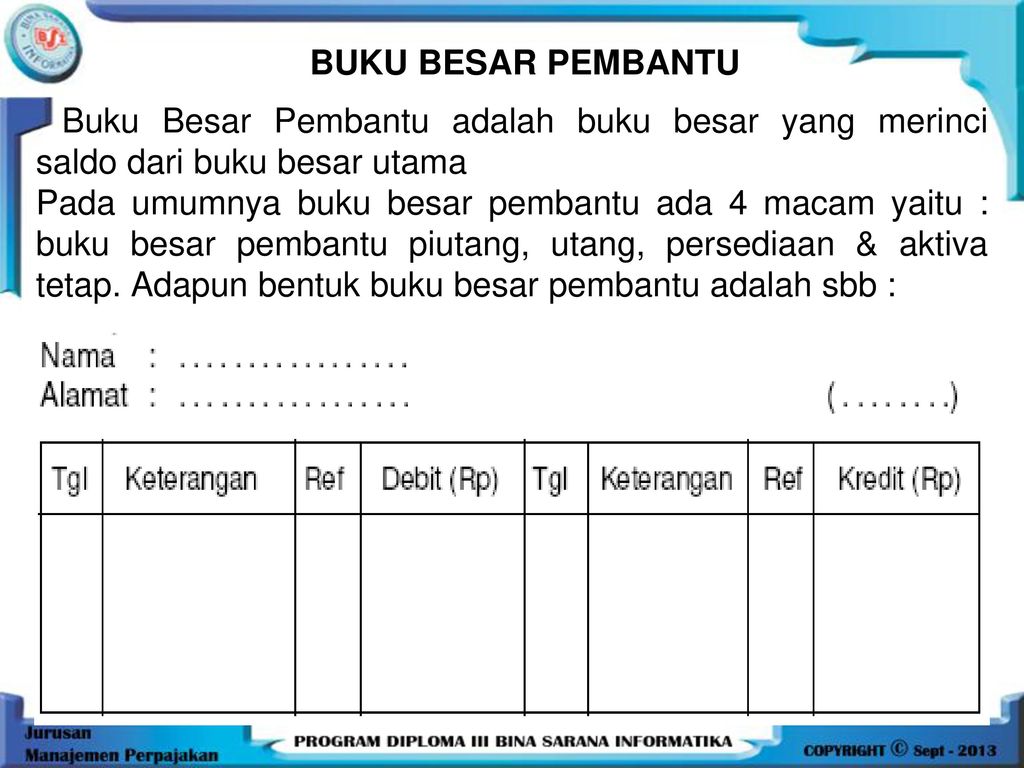

Pada buku besar, bentuk-bentuk akun yang biasa digunakan, yaitu akun bentuk T, akun 2 kolom, akun 3 kolom, dan akun 4 kolom. Penyebutan istilah “dua kolom” mengacu pada jumlah kolom yang digunakan untuk mencatat nilai uang. Berikut disajikan bentuk-bentuk buku besar tersebut.

1. Nama akun, diisi nama akun yang bersangkutan

2. Kode akun, diisi nomor akun yang bersangkutan

3. Tanggal, untuk mencatat tanggal, bulan, tahun, terjadinya transaksi

4. Keterangan, digunakan untuk mencatat penjelasan singkat transaksi

5. Ref, atau referensi; digunakan untuk mencatat nomor halaman dokumen yang menjadi sumber pencatatan.

6. Debit dan kredit, untuk mencatat nilai transaksi

7. Saldo, untuk mencatat saldo akhir suatu akun setelah suatu transaksi dicatat dalam akun tersebut.

Perhatikan cara memposting dari jurnal ke dalam buku besar bentuk tiga kolom di bawah ini!

Setelah Anda mempelajari berbagai bentuk akun buku besar, akan lebih jelas lagi jika Anda mempelajari cara pencatatan transaksi dalam jurnal dan melakukan posting ke dalam buku besar yang disajikan berikut ini.

Transaksi selama bulan Oktober pada Eva Salon

1 Oktober 2005, Ny Eva memulai usaha salon yang diberi nama “Eva Salon”

a. Uang tunai senilai Rp5.000.000,00

b. Piutang jasa Rp300.000,00

c. Perlengkapan salon Rp7.000.000,00

d. Peralatan salon Rp10.000.000,00

2 Dibayar sewa gedung untuk salon Rp1.200.000,00 untuk masa sewa satu tahun.

4 Pembelian peralatan salon sebesar Rp3.000.000,00 secara kredit.

6 Dikeluarkan uang tunai sebesar Rp50.000,00 untuk membayar beban iklan di koran.

10 Dikeluarkan uang per kas sebesar Rp500.000,00 untuk membayar angsuran utang kepada Toko Sinar.

15 Dibayar upah karyawan sebesar Rp150.000,00.

16 Diterima pendapatan setengah bulan pertama Rp4.000.000,00.

27 Dibayar rekening telepon dan listrik bulan ini Rp150.000,00.

31 Dibayar upah karyawan sebesar Rp150.000,00.

31 Pelayanan salon yang pembayarannya tidak diterima langsung berjumlah Rp1.450.000,00.

31 Pengambilan prive oleh pemilik sebesar Rp200.000,00.

1. Buatlah jurnal umumnya!

2. Dari jurnal postinglah ke buku besar!

Apabila akun dalam jurnal umum diposting ke buku besar maka keseluruhan transaksi EVA Salon akan terlihat sebagai berikut.

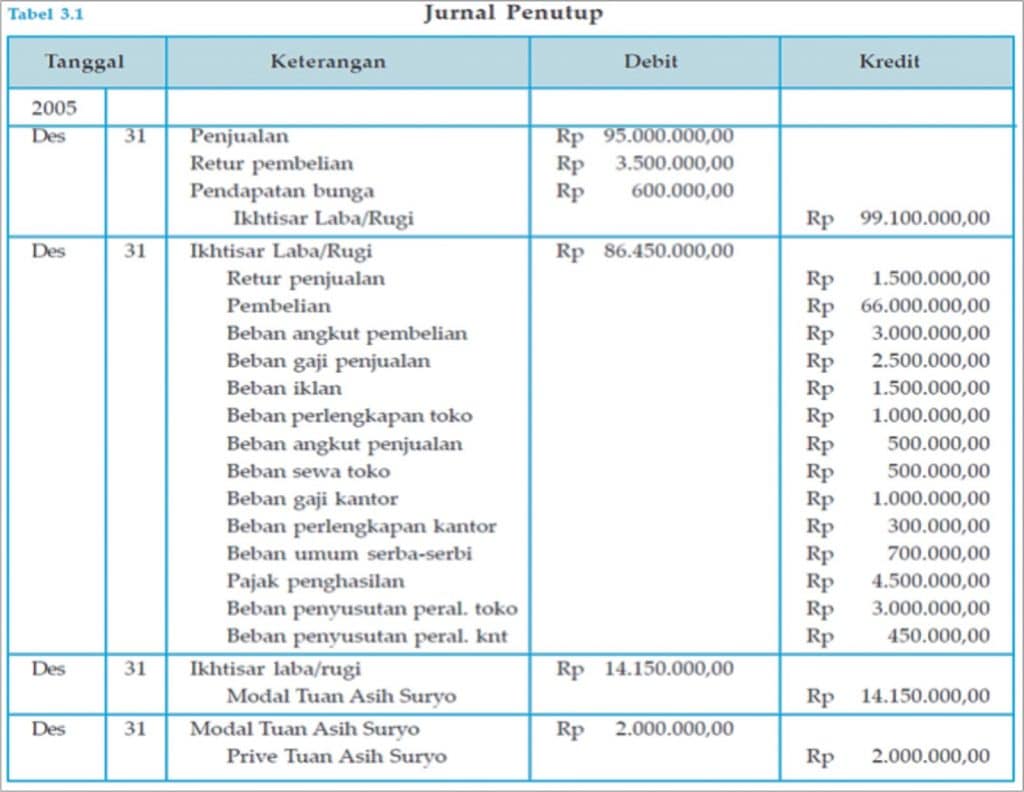

Tahap pencatatan akuntansi yang meliputi jurnal dan posting ke buku besar telah Anda pelajari. Berikut ini Anda akan mempelajari tahap selanjutnya, yaitu tahap pengikhtisaran.

3 Cara Mudah Membuat Buku Besar Dengan Rumus Excel

3 Cara Mudah Membuat Buku Besar Dengan Rumus Excel

Pertemuan Ke 10 Akuntansi Perusahaan Dagang Buku Besar

Pertemuan Ke 10 Akuntansi Perusahaan Dagang Buku Besar  Lengkap Pengertian Buku Besar Pembantu Piutang Dan

Lengkap Pengertian Buku Besar Pembantu Piutang Dan  3 Cara Mudah Membuat Buku Besar Dengan Rumus Excel

3 Cara Mudah Membuat Buku Besar Dengan Rumus Excel  Contoh Soal Buku Besar Perusahaan Dagang

Contoh Soal Buku Besar Perusahaan Dagang  Cara Posting Buku Besar Pada Perusahaan Dagang Materi

Cara Posting Buku Besar Pada Perusahaan Dagang Materi  Siklus Akuntansi Perusahaan Dagang Jurnal Barang Penjualan

Siklus Akuntansi Perusahaan Dagang Jurnal Barang Penjualan  Buku Besar Back Tscoreks Org

Buku Besar Back Tscoreks Org  Pemindahbukuan Jurnal Ke Buku Besar Akuntansi

Pemindahbukuan Jurnal Ke Buku Besar Akuntansi  Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan

Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan  Excel Siklus Akuntansi Perusahaan Jasa Dagang Manufaktur 4 Buku Besar

Excel Siklus Akuntansi Perusahaan Jasa Dagang Manufaktur 4 Buku Besar  Contoh Soal Membuat Jurnal Umum Buku Besar Laporan Laba

Contoh Soal Membuat Jurnal Umum Buku Besar Laporan Laba  Siklus Akuntansi Untuk Perusahaan Dagang Jojoblog

Siklus Akuntansi Untuk Perusahaan Dagang Jojoblog  Contoh Buku Besar Pembantu Perusahaan Dagang Contoh Kertas

Contoh Buku Besar Pembantu Perusahaan Dagang Contoh Kertas  Cara Membuat Neraca Saldo Dari Buku Besar Dan Jurnal Umum

Cara Membuat Neraca Saldo Dari Buku Besar Dan Jurnal Umum  Seri Pendalaman Buku Besar Umum General Ledger Perusahaan

Seri Pendalaman Buku Besar Umum General Ledger Perusahaan  Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan

Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan  Pertemuan Ke 10 Akuntansi Perusahaan Dagang Buku Besar

Pertemuan Ke 10 Akuntansi Perusahaan Dagang Buku Besar  Contoh Neraca Saldo Perusahaan Dagang Beserta Penjelasannya

Contoh Neraca Saldo Perusahaan Dagang Beserta Penjelasannya  3 Cara Mudah Membuat Buku Besar Dengan Rumus Excel

3 Cara Mudah Membuat Buku Besar Dengan Rumus Excel

0 Response to "Buku Besar Perusahaan Dagang"

Post a Comment