Pp No 71 Tahun 2010

Ppt Gambaran Umum Pp 71 Tahun 2010 Powerpoint Presentation

Ppt Gambaran Umum Pp 71 Tahun 2010 Powerpoint Presentation

PENGELOLAAN DAN PELAPORAN KEUANGAN PEMERINTAH BERDASARKAN PP NO.71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN

PENGELOLAAN DAN PELAPORAN KEUANGAN PEMERINTAH

BERDASARKAN PP NO.71 TAHUN 2010

TENTANG STANDAR AKUNTANSI PEMERINTAHAN

PENDAHULUAN

1. LATAR BELAKANG

Pemerintah Daerah sebagai pihak yang ditugasi menjalankan roda pemerintahan, pembangunan dan layanan sosial masyarakat wajib menyampaikan laporan pertanggung jawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah tersebut berhasil menjalankan tugas dengan baik atau tidak (Suprapto, 2006). Pemerintah daerah dituntut agar pengelolaan keuangan daerah secara baik yang harus dilakukan dalam mewujudkan tujuan pemerintahan yang bersih (clean goverment), dimana pengelolaan keuangan daerah yang baik adalah kemampuan mengontrol kebijakan keuangan daerah secara ekonomis, efisien, transparan dan akuntabel.

Dalam pelaksanaan pengelolaan keungan negara tersebut, pemerintah baik pusat maupun daerah wajib melaksanaan pengelolaan keuangan yang handal, baik dan akuntabel. Karena pada hakikatnya uang yang dikelola oleh pemerintah itu sendiri berasal dari masyarakat, oleh karena itu pengelolaannya harus dioptimalkan, dapat dipertanggung jawabkan serta mendatangkan manfaat bagi seluruh lapisan masyarakat.

Untuk mencapai itu semua, dibutuhkan instrumen dan tata tertib mengenai mekanisme dan standar pengelolaan keungan serta pelaporan keuangan pemerintah itu sendiri, dengan direvisinya PP No.24 Tahun 2005 dengan PP No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah, membawa sedikit perobahan dalam standar dan mekanisme pengelolaan keuangan di Pemerintah, hal itulah yang coba saya akan ungkap dalam paper ini.

2. RUMUSAN MASALAH

1. Bagaimana sitem pengelolaan dan pelaporan keuangan pemerintah di Indonesia?

2. Bagaimana implementasi PP No.71 Tahun 2010 pada Laporan Keungan Pemerintah Daerah?

PEMBAHASAN

1. LAPORAN KEUNGAN PEMERINTAH DAERAH

1.1 Peranan Pelaporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan.

Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

1) Akuntabilitas Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2) Manajemen Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas pemerintah untuk kepentingan masyarakat.

3) Transparansi Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

4) Evaluasi Kinerja

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan.

5) Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

1.2 Tujuan Pelaporan Keungan

Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

a) menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

b) menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

c) menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

d) menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

e) menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya;

f) menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan;

g) menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya. Laporan keuangan untuk tujuan umum juga mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang berkelanjutan, sumberdaya yang dihasilkan dari operasi yang berkelanjutan, serta risiko dan ketidakpastian yang terkait. Pelaporan keuangan juga menyajikan informasi bagi pengguna mengenai:

1. indikasi apakah sumber daya telah diperoleh dan digunakan sesuai dengan anggaran; dan

2. indikasi apakah sumber daya diperoleh dan digunakan sesuai dengan ketentuan, termasuk batas anggaran yang ditetapkan oleh DPR/DPRD.

Untuk memenuhi tujuan umum ini, laporan keuangan menyediakan informasi mengenai entitas pelaporan dalam hal:

1) aset;

2) kewajiban;

3) ekuitas dana;

4) pendapatan;

5) belanja;

6) transfer;

7) pembiayaan; dan

8) arus kas.

Secara garis besar, tujuan umum penyajian laporan keuangan oleh pemerintah daerah adalah :

- Untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi, sosial, dan politik serta sebagai bukti pertanggungjawaban dan pengelolaan.

- Untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasional.

Secara khusus, tujuan khusus penyajian laporan keuangan oleh pemerintah daerah adalah :

- Memberikan informasi keuangan untuk menentukan dan memprediksi aliran kas, saldo neraca, dan kebutuhan sumber daya finansial jangka pendek unit pemerintah.

- Memberikan informasi keuangan untuk menentukan dan memprediksi kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi di dalamnya.

- Memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan peraturan perundang-undangan, kontrak yang telah disepakati, dan ketentuan lain yang disyaratkan.

- Memberikan informasi untuk perencanaan dan penganggaran, serta untuk memprediksi pengaruh pemilikan dan pembelanjaan sumber daya ekonomi terhadap pencapaian tujuan operasional.

- Memberikan informasi untuk mengevaluasi kinerja manajerial dan organisasional

1.2 Komponen – komponen dalam Laporan Keuangan

Komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh komponen menjadi sebagai berikut:

1. Laporan Realisasi Anggaran

2. Laporan Perubahan Saldo Anggaran Lebih

3. Neraca

4. Laporan Operasional

5. Laporan Arus Kas

6. Laporan Perubahan Ekuitas

7. Catatan atas Laporan Keuangan

Laporan Arus Kas hanya disajikan oleh entitas yang mempunyai fungsi perbendaharaan umum dan Laporan Perubahan Saldo Anggaran Lebih yang hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasiannya. Ada berberapa hal yang berbeda dalam pelaporan keungan pemerintah dari PP No.24 Tahun 2005 ke PP 71 Tahun 2010, perbedaan tersebut antara lain sebagai berikut:

| PP 24 Tahun 2005 | PP 71 Tahun 2010 |

| LAPORAN PERUBAHAN SAL Tidak ada laporan tersendiri NERACA Ekuitas Dana terbagi; • Ekuitas Dana Lancar: selisih antara aset lancar dan kewajiban jangka pendek, termasuk sisa lebih pembiayaan anggaran/saldo anggaran lebih • Ekuitas Dana Investasi: mencerminkan kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang • Ekuitas Dana Cadangan: mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-undangan. LAPORAN ARUS KAS • Disajikan oleh unit yang mempunyai fungsi perbendaharaan (Par 15) Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan, dan non anggaran LAPORAN KINERJA KEUANGAN • Bersifat optional • Disusun oleh entitas pelaporan yang menyajikan laporan berbasis akrual • Sekurang-kurangnya menyajikan pos-pos : a) Pendapatan dari kegiatan operasional; b) Beban berdasarkan klasifikasi fungsional dan klasifikasi ekonomi; c) Surplus atau defisit. LAPORAN PERUBAHAN EKUITAS • Bersifat optional • Sekurang-kurangnya menyajikan pos-pos: a) Sisa Lebih/Kurang Pembiayaan Anggaran; b) Setiap pos pendapatan dan belanja beserta totalnya seperti diisyaratkan dalam standar-standa lainnya, yang diakui secara langsung dalam ekuitas; e) Efek kumulatif atas perubahan kebijakan akuntansi dan koreksi kesalahan yang mendasar diatur dalam suatu standar terpisah . CALK Pada dasarnya hampir sama dengan PP baru | LAPORAN PERUBAHAN SAL Laporan Perubahan SAL menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut: a. Saldo Anggaran Lebih awal; b. Penggunaan Saldo Anggaran Lebih; c. Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan; d. Koreksi Kesalahan Pembukuan tahun Sebelumnya; dan e. Lain-lain; f. Saldo Anggaran Lebih Akhir. NERACA Hanya Ekuitas, yaitu kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah pada tanggal laporan. Saldo ekuitas di Neraca berasal dari saldo akhir ekuitas pada Laporan Perubahan Ekuitas LAPORAN ARUS KAS • Disajikan oleh unit yang mempunyai fungsi perbendaharaan umum (Par 15) • Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris LAPORAN OPERASIONAL • Merupakan Laporan Keuangan Pokok • Menyajikan pos-pos sebagai berikut: a) Pendapatan-LO dari kegiatan operasional; b) Beban dari kegiatan operasional ; c) Surplus/defisit dari Kegiatan Non Operasional, bila ada; d) Pos luar biasa, bila ada; e) Surplus/defisit-LO. LAPORAN PERUBAHAN EKUITAS • Merupakan Laporan Keuangan Pokok • Sekurang-kurangnya menyajikan pos-pos: a) Ekuitas awal; b) Surplus/defisit-LO pada periode bersangkutan; c) Koreksi-koreksi yang langsung menambah/mengurangi ekuitas, misalnya: koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya dan perubahan nilai aset tetap karena revaluasi aset tetap. d) Ekuitas akhir. CALK Perbedaan yang muncul hanya dikarenakan komponen laporan keuangan yang berbeda dengan PP lama. |

2. OPINI ATAS LAPORAN KEUNGAN

Pemberian opini atas Laporan Keuangan Pemerintah Daerah didasarkan pada pertimbangan atas:

a. Kesesuaian dengan Standar Akuntansi Pemerintahan;

b. Efektivitas Pengendalian Intern;

c. Kepatuhan terhadap ketentuan perundang-undangan; dan

d. Pengungkapan yang Lengkap (Full Disclosure).

Sebagaimana yang telah diatur di dalam Undang-Undang No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK RI memberikanCempat jenis opini, yaitu :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion). Adalah pendapat yang menyatakan bahwa laporan keuangan pemerintah daerah yang diperiksa menyajikan secara wajar dalam semua hal yang material, Laporan Realisasi APBD, Laporan Arus Kas, Neraca dan Catatan Atas Laporan Keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Jika laporan keuangan diberikan opini jenis ini, artinya auditor meyakini berdasarkan bukti-bukti audit yang dikumpulkan, pemerintah daerah tersebut dianggap telah menyelenggarakan prinsip akuntansi yang berlaku umum dengan baik, dan kalaupun ada kesalahan, kesalahannya dianggap tidak material dan tidak berpengaruh signifikan terhadap pengambilan keputusan.

2. Pendapat Wajar Dengan Pengecualian (Qualified Opinion).

Adalah pendapat yang menyatakan bahwa laporan keuangan pemerintah daerah yang diperiksa menyajikan secara wajar dalam semua hal yang material, Laporan Realisas APBD, Laporan Arus Kas, Neraca dan Catatan Atas Laporan Keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Sebagian Pemeriksa memberikan julukan little adverse (ketidakwajaran yang kecil) terhadap opini jenis ini, untuk menunjukan adanya ketidakwajaran dalam item tertentu, namun demikian ketidakwajaran tersebut tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

3. Pendapat Tidak Wajar (Adverse Opinion).

Adalah pendapat yang menyatakan bahwa laporan keuangan pemerintah daerah yang diperiksa tidak menyajikan secara wajar Laporan Realisasi APBD, Laporan Arus Kas, Neraca dan Catatan Atas Laporan Keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Jika laporan keuangan mendapatkan opini jenis ini, berarti auditor meyakini laporan keuangan pemerintah daerah diragukan kebenarannya, sehingga bisa menyesatkan pengguna laporan keuangan dalam pengambilan keputusan.

4. Pernyataan Menolak Memberikan Pendapat (Disclaimer Opinion).

Adalah pendapat yang menyatakan bahwa Auditor tidak menyatakan pendapat atas laporan keuangan, jika bukti pemeriksaan/audit tidak cukup untuk membuat kesimpulan. Opini ini bisa diterbitkan jika auditor menganggap ada ruang lingkup audit yang dibatasi oleh pemerintah daerah yang diaudit, misalnya karena auditor tidak bisa memperoleh bukti-bukti yang dibutuhkan untuk bisa menyimpulkan dan menyatakan laporan sudah disajikan dengan wajar. Kemudian didukung oleh salah satu kriteria pemeriksaan atas laporan keuangan, yang dilakukan dalam rangka memberikan pendapat/opini atas kewajaran informasi keuangan, yang disajikan dalam laporan keuangan salah satunya berdasarkan pada pengungkapan yang lengkap (full disclosure). Oleh karena itu pengungkapan ( disclosure) merupakan hal yang sangat penting dalam pemeriksaan untuk mengeluarkan opini atas laporan keuangan tersebut.

Begitu pentingnya peran pengungkapan (disclosure) dalam laporan keuangan, pemeriksaan laporan keuangan dilakukan oleh pihak yang independen dikarenakan informasi pengungkapan dalam laporan keuangan memiliki konsekuensi ekonomis yang substansial dalam pengambilan keputusan. Selain itu para pengguna laporan keuangan memerlukan pihak yang independen, untuk mendapatkan penjelasan tentang informasi yang disajikan dalam laporan keuangan.

3. Manfaat Implementasi PP No 71 Tahun 2010 Pada Laporan Keuangan Pemda

3.1 Implementasi Pp No 71 Tahun 2010

Salah satu misi pemerintahan Indonesia saat ini adalah mewujudkan pemerintahan yang bersih. Upaya konkrit dalam mewujudkan transparansi dan akuntabilitas di lingkungan pemerintah (daerah) mengharuskan setiap pengelola keuangan daerah untuk menyampaikan laporan pertanggungjawaban pengelolaan keuangan daerah. Transparansi yang merupakan salah satu tujuan MDGs diperlukan untuk mewujudkan pemerintahan daerah yang bersih. Laporan pertanggungjawaban pengelolaan keuangan daerah atau Laporan Keuangan Pemerintah Daerah adalah bentuk pertanggungjawaban sebagaimana ditetapkan dalam Pasal 30, Pasal 31, dan Pasal 32 Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Pasal 55 ayat (2) dan ayat (3), serta Pasal 56 ayat (3) Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Pemerintah Pusat, Kementerian, Lembaga dan Pemerintah daerah berkewajiban untuk menyusun Laporan Keuangan Laporan keuangan merupakan sumber informasi finansial yang memiliki pengaruh yang sangat besar terhadap kualitas keputusan yang dihasilkan. Informasi keuangan yang terdapat dalam laporan keuangan tersebut digunakan oleh pihak-pihak yang berkepentingan, baik internal maupun eksternal.

Tahun 2005 pemerintah telah menerbitkan Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Peraturan tersebut mengatur akuntansi berbasis kas menuju akrual (Cash towards Accrual), dan merupakan PP transisi karena UU Keuangan Negara dan Perbendaharaan Negara mengamanatkan pengakuan dan pengukuran pendapatan dan belanja basis akrual. Tahun 2010, Standar Akuntansi Pemerintahan (SAP) berbasis akrual tuntas disusun Komite Standar Akuntansi Pemerintahan (KSAP) dan ditetapkan sebagai Peraturan Pemerintah dalam PP Nomor 71 Tahun 2010. Implementasi dari peraturan tersebut, Laporan Keuangan Pemerintah Pusat maupun Daerah secara bertahap didorong untuk menerapkan akuntansi berbasis akrual. Paling lambat tahun 2015, seluruh laporan keuangan daerah sudah menerapkan SAP berbasis akrual.

Secara konsepsional hanya terdapat dua basis akuntansi, yaitu basis kas dan basis akrual. Basis di antara keduanya hanya merupakan langkah transisi dari basis kas ke basis akrual. Apabila proses transisi dilakukan dari basis kas ke basis akrual maka akan semakin banyak tujuan laporan keuangan yang dapat dipenuhi. Dengan menggunakan basis akrual, informasi yang dapat diperoleh dari basis-basis yang lain juga dapat disediakan.

Ada dua jenis basis yang umum digunakan untuk mengakui suatu transaksi, yaitu Basis Akrual (Accrual Basis), dan Basis Kas (Cash Basis). Di beberapa literatur Akuntansi Sektor Publik, ada yang menyebutkan basis Akrual Modifikasian dan Kas Modifikasian. Namun demikian, pemahaman dasar kedua basis yang modifikasian tersebut tetap pada Basis Akrual dan Basis Kas, bedanya ada pada modifikasi penyesuaian di akhir perioda. Perbedaan mendasar keduanya adalah; apabila basis akrual akan mengakui transaksi pada saat terjadinya sebagai contoh Pemda A membeli sebidang tanah senilai Rp 100 juta pada tanggal 15 Desember 2010, dan pembayaran atas pembelian tersebut dilakukan pada 13 Januari 2011. Dengan menggunakan basis akrual, Pemda A mengakui bahwa transaksi pembelian tersebut terjadi pada 15 Desember 2010, sehingga pencatatan pun dilakukan pada 15 Desember 2010. Akibatnya, jika Pemda A di akhir tahun 2010 (31 Desember 2010) menyusun neraca basis akrual, di bagian Aktiva (Harta) bertambahlah akun aset tetap senilai Rp 100 juta, dan di bagian Utang (Kewajiban) bertambah pula akun Utang atas Aset tersebut senilai Rp 100 juta. Untuk transaksi yang sama, jika Pemda A menerapkan Basis Kas, maka transaksi diakui ketika kas dibayarkan (atau diterima, jika pada kasus penerimaan kas). Akibatnya, di neraca per 31 Desember 2010 tidak ada perubahan apa pun. Transaksi baru diakui pada 13 Januari 2011.

Basis akuntansi yang sekarang ini diterapkan oleh pemerintah dalam pembuatan laporan keuangan pemerintah sesuai dengan Kerangka Konseptual Akuntansi Pemerintahan dalam Standar Akuntansi Pemerintahan adalah dual basis. Adapun yang dimaksud dengan dual basis adalah pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran menggunakan basis kas, sedangkan untuk pengakuan aktiva, kewajiban, dan ekuitas dalam neraca menggunakan basis akrual. Penerapan akuntansi basis akrual merupakan jawaban atas penyajian informasi pertanggungjawaban keuangan daerah yang lebih informatif sehubungan dengan kinerja pemerintah dalam satu periode.

Secara yuridis, keluarnya PP 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) Akrual mengubah haluan basis akuntansi pemerintahan Indonesia dari dual basis menjadi akrual penuh. Sesuai kesepakatan pemerintah dan DPR, implementasi basis akrual ini akan dilaksanakan secara bertahap hingga implementasi penuhnya di tahun 2015.

Akuntansi dengan basis akrual ini dianggap lebih baik daripada basis kas, karena akuntansi berbasis akrual diyakini dapat menghasilkan laporan keuangan yang lebih dapat dipercaya, lebih akurat, komprehensif, dan relevan untuk pengambilan keputusan ekonomi, sosial dan politik. Pengaplikasian basis akrual dalam akuntansi sektor publik pada dasarnya untuk mengetahui besarnya biaya yang dibutuhkan untuk menghasilkan pelayanan publik serta penentuan harga pelayanan yang dibebankan kepada publik.

Akuntansi berbasis akrual membedakan antara penerimaan kas dan hak untuk mendapatkan kas, serta pengeluaran kas dan kewajiban membayarkan kas. Oleh karena itu, dengan sistem akrual pendapatan dan biaya diakui pada saat diperoleh atau terjadi, tanpa memandang apakah kas sudah diterima atau dikeluarkan, dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada penerimaan dan pembayaran kas tetapi juga kewajiban pembayaran kas di masa depan serta sumber daya yang mempresentasikan kas yang akan diterima di masa depan.

Karena itu laporan keuangan menyediakan jenis informasi transaksi masa lalu dan peristiwa lainnya yang paling berguna bagi pemakai dalam pengambilan keputusan ekonomi. Pada sektor publik, keputusan tidak hanya dipengaruhi oleh pertimbangan ekonomi saja, tetapi banyak keputusan politik dan sosial seperti pengangkatan atau pemberhentian menteri dan penjabat pemerintah, serta pemberian bantuan program kepada kelompok-kelompok masyarakat tertentu sangat tergantung kepada pertimbangan ekonomi pemerintah.

Tujuan umum pelaporan keuangan dengan basis akrual mempunyai peran akuntabilitas dan peran informatif, sehingga laporan keuangan dapat memberikan informasi kepada pengguna. Dengan laporan keuangan berbasis akrual pengguna dapat melakukan penilaian atas kinerja keuangan, posisi keuangan, aliran arus kas suatu entitas, kepatuhan entitas terhadap undang-undang, regulasi, hukum dan perjanjian kontrak. Laporan keuangan berbasis akrual juga dapat membantu pengguna internal dalam pengambilan keputusan tentang penggunaan sumber daya dalam menjalankan suatu usaha. Dalam masa transisi sampai dengan 2015, implementasi standar akuntansi pemerintah berbasis akrual menurut Direktur Akuntansi dan Pelaporan Keuangan Kementerian Keuangan, Sonny Loho, kendala implementasi standar akuntansi pemerintah antara lain adalah SDM yang berkompeten di bidang akuntansi, ketersediaan sarana/prasarana, ketersediaan anggaran, kapasitas manajemen, kemauan politik. Sementara itu strategi yang dapat dilakukan dalam menerapkan peraturan tersebut adalah komitmen pimpinan kementerian/lembaga dan pemerintah daerah, penyediaan SDM yang kompeten, peranan APIP sebagai mitra penyusunan dan penyajian laporan keuangan, penyempurnaan sistem akuntansi, pengelolaan BMN/BMD, mengintensifkan rewards and punishments, diperlukan forum komunikasi untuk mendiskusikan temuan/laporan audit.

3.2 Penerapan Akuntansi Basis Akrual

Dalam rangka mengemban amanat Undang-Undang Nomor 1 Tahun 2004 yang menetapkan basis akrual diterapkan selambat-lambatnya pada tahun anggaran 2008, KSAP sejak tahun 2006 telah memulai mengkaji, melakukan penelitian dan pembahasan serta menyiapkan Draft Standar Akuntansi Pemerintahan yang berbasis akrual berdasarkan kesepakatan sementara dari KSAP. Penyusunan Draft SAP yang berbasis akrual tersebut dilakukan secara hati-hati dengan mempertimbangkan antara lain: 1. SAP berbasis kas menuju akrual (PP Nomor 24 Tahun 2005 - cash towards accrual) baru saja diterbitkan dan belum sepenuhnya diimplementasikan oleh pemerintah pusat maupun pemerintah daerah. 2. SAP berbasis akrual yang akan disusun sesuai Undang-undang Keuangan Negara mengharuskan perubahan/penyempurnaan pada bidang perencanaan dan penganggaran, dimana KSAP tidak dalam posisi untuk membuat ketentuan/peraturan di bidang tersebut (misalnya keharusan untuk menganggarkan terhadap kewajiban-kewajiban yang harus dibayar pada akhir tahun buku).

Penyusunan SAP berbasis akrual dapat dilakukan dengan 2 cara, yaitu: (1) menyusun PSAP berbasis akrual seluruhnya dari awal; dan (2) menyesuaikan PSAP berbasis kas menuju akrual (sesuai PP Nomor 24 Tahun 2005) menjadi PSAP berbasis akrual dengan referensi IPSAS, dengan mempertimbangkan praktik-praktik yang berlaku, administrasi pemerintahan yang ada dan kemampuan sumber daya manusia. Atas dua strategi tersebut, KSAP sepakat menggunakan strategi yang ke-2, dengan pertimbangan sebagai berikut:

a. SAP berbasis kas menuju akrual telah disusun dengan mengacu pada beberapa referensi bertaraf internasional antara lain IPSAS, Governmental Accounting Standards Board (GASB), dan Government Finance Statistics (GFS), sehingga diharapkan SAP berbasis kas menuju akrual yang akan disesuaikan menjadi akrual sudah dapat diterima umum;

b. Mengurangi resistensi dari para pengguna SAP (PP Nomor 24 Tahun 2005) terhadap perubahan basis akuntansi. Pengguna PP Nomor 24 Tahun 2005 masih dalam tahap pembelajaran dan perlu waktu yang cukup lama untuk memahaminya sehingga apabila SAP akrual berbeda jauh dengan SAP berbasis kas menuju akrual akan menimbulkan resistensi;

c. Penyusunan SAP berbasis akrual relatif menjadi lebih mudah karena sebagian dari PSAP berbasis kas menuju akrual (PSAP Nomor 01, 05, 06, 07, dan 08 dalam PP 24/2005) telah berbasis akrual sehingga hanya memerlukan penyesuaian beberapa PSAP berbasis akrual;

d. Penerapan SAP berbasis akrual yang disusun sesuai pola SAP berbasis kas menuju akrual lebih mudah bagi para pengguna standar karena sudah disosialisasikan, dan para pengguna telah memiliki pemahaman dan pengalaman terhadap SAP berbasis kas menuju akrual.

Perkembangan terakhir, telah terbit Peraturan Pemerintah Nomor 71 tahun 2010 tentang SAP berbasis Akrual sebagai pengganti PP 24 tahun 2005. Kronologis terbitnya PP No. 71 tahun 2010 disajikan pada Lampiran I.

Jika dibandingkan dengan akuntansi pemerintah berbasis kas menuju akrual, akuntansi berbasis akrual sebenarnya tidak banyak berbeda. Pengaruh perlakuan akrual dalam akuntansi berbasis kas menuju akrual sudah banyak diakomodasi di dalam laporan keuangan terutama neraca yang disusun sesuai dengan Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Keberadaan pos piutang, aset tetap, hutang merupakan bukti adanya proses pembukuan yang dipengaruhi oleh asas akrual.

Ketika akrual hendak dilakukan sepenuhnya untuk menggambarkan berlangsungnya esensi transaksi atau kejadian, maka kelebihan yang diperoleh dari penerapan akrual adalah tergambarkannya informasi operasi atau kegiatan. Dalam sektor komersial, gambaran perkembangan operasi atau kegiatan ini dituangkan dalam Laporan Laba Rugi. Sedangkan dalam akuntansi pemerintah, laporan sejenis ini diciptakan dalam bentuk Laporan Operasional atau Laporan Surplus/Defisit.

Dengan demikian, perbedaan kongkrit yang paling memerlukan perhatian adalah jenis/komponen laporan keuangan. Perbedaan mendasar SAP PP 24/2005 dengan SAP Akrual terletak pada PSAP 12 mengenai Laporan Operasional. Entitas pemerintah melaporkan secara transparan besarnya sumber daya ekonomi yang didapatkan, dan besarnya beban yang ditanggung untuk menjalankan kegiatan pemerintahan. Surplus/defisit operasional merupakan penambah atau pengurang ekuitas/kekayaan bersih entitas pemerintahan bersangkutan. Secara ringkas perbedaan komponen laporan keuangan basis akrual dengan basis kas menuju akrual disajikan pada Lampiran II.

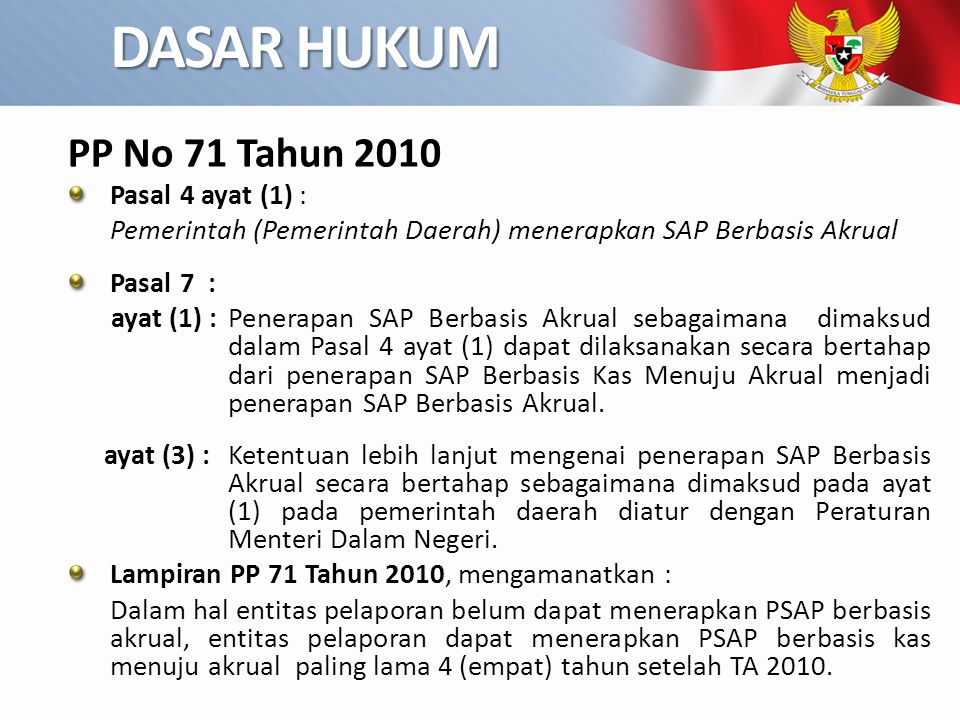

Walaupun basis akrual berlaku efektif untuk laporan keuangan atas pertanggungjawaban pelaksanaan anggaran mulai tahun 2010, tetapi apabila entitas pelaporan belum dapat menerapkan PSAP ini, entitas pelaporan dapat menerapkan PSAP Berbasis Kas Menuju Akrual paling lama 4 (empat) tahun setelah Tahun Anggaran 2010. Penerapan SAP Berbasis Akrual dapat dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis Akrual. Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah pusat diatur dengan Peraturan Menteri Keuangan, sedangkan untuk pada pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri (pasal 7 PP 71 tahun 2010).

Struktur SAP berbasis akrual (Lampiran I PP 71 tahun 2010):

1. PSAP Nomor 01 tentang Penyajian Laporan Keuangan;

2. PSAP Nomor 02 tentang Laporan Realisasi Anggaran;

3. PSAP Nomor 03 tentang Laporan Arus Kas;

4. PSAP Nomor 04 tentang Catatan atas Laporan Keuangan;

5. PSAP Nomor 05 tentang Akuntansi Persediaan;

6. PSAP Nomor 06 tentang Akuntansi Investasi;

7. PSAP Nomor 07 tentang Akuntansi Aset Tetap;

8. PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pekerjaan;

9. PSAP Nomor 09 tentang Akuntansi Kewajiban;

10. PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi dan Peristiwa Luar Biasa

11. PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian;

12. PSAP Nomor 12 tentang Laporan Operasional.

3.3 Tantangan Akuntansi Berbasis Akrual

Keberhasilan perubahan akuntansi pemerintahan sehingga dapat menghasilkan laporan keuangan yang lebih transparan dan lebih akuntabel memerlukan upaya dan kerja sama dari berbagai pihak. Jika penerapan akuntansi berbasis kas menuju akrual saja masih banyak menghadapi hambatan, lebih-lebih lagi jika pemerintah akan menerapkan akuntansi berbasis akrual. Beberapa tantangan dalam implementasi akuntansi pemerintahan berbasis akrual adalah:

1. Sistem Akuntansi dan IT Based System

Melihat kompleksitas implementasi akuntansi berbasis akrual, dapat dipastikan bahwa penerapan akuntansi berbasis akrual di lingkungan pemerintahan memerlukan sistem akuntansi dan IT based system yang lebih rumit.

Selain itu perlu juga dibangun sistem pengendalian intern yang memadai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Hal tersebut telah diamanatkan oleh Undang-Undang No 1 tahun 2004 yang menyatakan “Dalam rangka meningkatkan kinerja, transparansi dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintah mengatur dan menyelenggarakan Sistem Pengendalian Intern di lingkungan pemerintah secara menyeluruh. SPI ditetapkan dengan Peraturan Pemerintah. Untuk melaksanakan hal tersebut pada tahun 2008 telah terbit PP No 60 tentang Sistem Pengedalian Intern Pemerintah

2. Komitmen dari pimpinan

Dukungan yang kuat dari pimpinan merupakan kunci keberhasilan dari suatu perubahan. Salah satu penyebab kelemahan penyusunan Laporan Keuangan pada beberapa Kementerian/Lembaga adalah lemahnya komitmen pimpinan satuan kerja khususnya SKPD penerima dana Dekonsentrasi/Tugas Pembantuan.

3. Tersedianya SDM yang kompeten

Laporan keuangan diwajibkan untuk disusun secara tertib dan disampaikan masing-masing oleh pemerintah pusat dan daerah kepada BPK selambatnya 3 (tiga) bulan setelah tahun anggaran berakhir. Selanjutnya, selambatnya 6 (enam) bulan setelah tahun anggaran berakhir, laporan keuangan yang telah diperiksa oleh BPK tadi diserahkan oleh Pemerintah Pusat kepada DPR dan oleh Pemerintah Daerah kepada DPRD. Penyiapan dan penyusunan laporan keuangan tersebut memerlukan SDM yang menguasai akuntansi pemerintahan.

Pada saat ini kebutuhan tersebut sangat terasa, apalagi menjelang penerapan akuntansi pemerintahan berbasis akrual. Untuk itu, pemerintah pusat dan daerah perlu secara serius menyusun perencanaan SDM di bidang akuntansi pemerintahan. Termasuk di dalamnya memberikan sistem insentif dan remunerasi yang memadai untuk mencegah timbulnya praktik KKN oleh SDM yang terkait dengan akuntansi pemerintahan. Di samping itu, peran dari perguruan tinggi dan organisasi profesi tidak kalah pentingnya untuk memenuhi kebutuhan akan SDM yang kompeten di bidang akuntansi pemerintahan.

4. Resistensi terhadap perubahan

Sebagai layaknya untuk setiap perubahan, bisa jadi ada pihak internal yang sudah terbiasa dengan sistem yang lama dan enggan untuk mengikuti perubahan. Untuk itu, perlu disusun berbagai kebijakan dan dilakukan berbagai sosialisasi sehingga penerapan akuntansi pemerintahan berbasis akrual dapat berjalan dengan baik.

KESIMPULAN

1 Salah satu misi pemerintahan Indonesia saat ini adalah mewujudkan pemerintahan yang bersih. Upaya konkrit dalam mewujudkan transparansi dan akuntabilitas di lingkungan pemerintah (daerah) mengharuskan setiap pengelola keuangan daerah untuk menyampaikan laporan pertanggungjawaban pengelolaan keuangan daerah.

2 Komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh komponen menjadi sebagai berikut:

1) Laporan Realisasi Anggaran

2) Laporan Perubahan Saldo Anggaran Lebih

3) Neraca

4) Laporan Operasional

5) Laporan Arus Kas

6) Laporan Perubahan Ekuitas

7) Catatan atas Laporan Keuangan

3 Secara yuridis, keluarnya PP 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) Akrual mengubah haluan basis akuntansi pemerintahan Indonesia dari dual basis menjadi akrual penuh.

4 Keberhasilan perubahan akuntansi pemerintahan sehingga dapat menghasilkan laporan keuangan yang lebih transparan dan lebih akuntabel memerlukan upaya dan kerja sama dari berbagai pihak. Jika penerapan akuntansi berbasis kas menuju akrual saja masih banyak menghadapi hambatan, lebih-lebih lagi jika pemerintah akan menerapkan akuntansi berbasis akrual

Gallery Pp No 71 Tahun 2010

Ikuti Pelatihan Teknis Penatausahaan Akuntansi Berbasis

Ikuti Pelatihan Teknis Penatausahaan Akuntansi Berbasis

Standar Akuntansi Pemerintahan By Rebecca Astrilia On Prezi

Standar Akuntansi Pemerintahan By Rebecca Astrilia On Prezi

Standar Akuntansi Pemerintahan For Android Apk Download

Standar Akuntansi Pemerintahan For Android Apk Download

Analisis Kesiapan Penyajian Laporan Keuangan Pemerintah

Analisis Kesiapan Penyajian Laporan Keuangan Pemerintah

Evaluasi Penerapan Pp No 71 Tahun 2010 Tentang Sap Berbasis

Evaluasi Penerapan Pp No 71 Tahun 2010 Tentang Sap Berbasis

Vidio Pembelajaran Akuntansi Sektor Publik Pp No 71 Tahun 2010

Vidio Pembelajaran Akuntansi Sektor Publik Pp No 71 Tahun 2010

Standar Akuntansi Pemerintahan Peraturan Pemerintah Ri No 71 Tahun 2010

Standar Akuntansi Pemerintahan Peraturan Pemerintah Ri No 71 Tahun 2010

Love Yourself Tear Wikipedia

Love Yourself Tear Wikipedia

Ppt Gambaran Umum Pp Nomor 71 Tahun 2010 Tentang Standar

Ppt Gambaran Umum Pp Nomor 71 Tahun 2010 Tentang Standar

Pdf Sap Pp 71 Thn 2010 Lampiran I 12 Psap 11 Laporan

Pdf Sap Pp 71 Thn 2010 Lampiran I 12 Psap 11 Laporan

Roadmap To Wtp Sebagai Implementasi Dari Pp No 71 Tahun

Roadmap To Wtp Sebagai Implementasi Dari Pp No 71 Tahun

Operational Definition Of Research Variables Download Table

08 Penerapan Sap Berbasis Akrual A Ppt

08 Penerapan Sap Berbasis Akrual A Ppt

Pdf Penerapan Sistem Akuntansi Instansi Berbasis Akrual

Pdf Penerapan Sistem Akuntansi Instansi Berbasis Akrual

Analisis Kesesuaian Penyajian Laporan Keuangan Pemerintah

Analisis Kesesuaian Penyajian Laporan Keuangan Pemerintah

Evaluasi Penerapan Pp No 71 Tahun 2010 Tentang Sap Berbasis

Pp No 71 Tahun 2010 Serta Sistem Akuntansi Beban Belanja Persediaan Dan Aset Lainnya

Pp No 71 Tahun 2010 Serta Sistem Akuntansi Beban Belanja Persediaan Dan Aset Lainnya

Sap Pp No 71 Tahun 2010

Sap Pp No 71 Tahun 2010

Gambaran Umum Pp 71 Tahun 2010 Untuk Sosialisasi 070711 Final

Peraturan Pemerintah No 71 Tahun 2010 Tentang Standar

Peraturan Pemerintah No 71 Tahun 2010 Tentang Standar

Analisis Penerapan Standar Akuntansi Pemerintahan Pp No 71

Bimtek Diklat Penerapan Standar Akuntansi Pemerintah

Bimtek Diklat Penerapan Standar Akuntansi Pemerintah

Sap Pp No 71 Tahun 2010

Sap Pp No 71 Tahun 2010

Analisis Kesiapan Kecamatan Ilir Barat I Palembang Dalam

Penerapan Akuntansi Berbasis Akrual Pada Pemerintah Daerah

Penerapan Akuntansi Berbasis Akrual Pada Pemerintah Daerah

Pp No 71 Tahun 2010 Dan Psak 45

Dppkad Sosialisasi Pp Nomor 71 Tahun 2010 Kabar Sumatera

Dppkad Sosialisasi Pp Nomor 71 Tahun 2010 Kabar Sumatera

Bab 1 5 Skripsi Ketepatan Waktu Adalah Salah Satu Alat

Bab 1 5 Skripsi Ketepatan Waktu Adalah Salah Satu Alat

Analisis Faktor Faktor Yang Mempengaruhi Pemerintah Provinsi

0 Response to "Pp No 71 Tahun 2010"

Post a Comment