Tarif Pph Pasal 17

Perencanaan Pajak Badan Usaha Antara Tarif Pp 46 Atau Pasal

Perencanaan Pajak Badan Usaha Antara Tarif Pp 46 Atau Pasal

Info Terbaru Tarif PPh Pasal 17 & Cara Perhitungannya

Undang-undang terkait pajak penghasilan alias PPh di Indonesia memang telah beberapa kali mengalami perubahan alias amandemen sebagai langkah pemerintah untuk menyesuaikannya dengan kondisi perekonomian di Tanah Air. Pajak Penghasilan sendiri merupakan pajak yang dikenakan kepada orang pribadi atau badan (subjek pajak/wajib pajak) atas penghasilan yang diterima objek pajak dalam tahun pajak.

Pajak Penghasilan - ekbis.sindonews.com

Ketentuan mengenai PPh ini telah diatur lewat berbagai pasal dalam Undang Undang PPh, salah satunya Pasal 17. Dalam UU No. 36 Tahun 2008 tentang PPh, Pasal 17 berisi peraturan tentang tarif yang diberlakukan oleh pemerintah terhadap subjek pajak.

Pasal 17 menjelaskan secara rinci tarif yang dijadikan patokan untuk menghitung penghasilan kena pajak. Berdasarkan pasal 17, subjek pajak atau wajib pajak yang dikenai PPh adalah Wajib Pajak orang pribadi dalam negeri dan wajib pajak badan dalam negeri atau bentuk usaha tetap.

Berikut ini rincian besarnya tarif pajak penghasilan berdasar PPh Pasal 17 yang digunakan untuk menghitung penghasilan kena pajak:

| Kriteria | Tarif Pajak |

| Wajib Pajak Orang Pribadi dalam Negeri: | |

| Penghasilan sampai dengan Rp 50 juta | 5% |

| Penghasilan di atas Rp 50 juta – Rp 250 juta | 15% |

| Penghasilan di atas Rp 250 juta – Rp 500 juta | 25% |

| Penghasilan di atas Rp 500 juta | 30% |

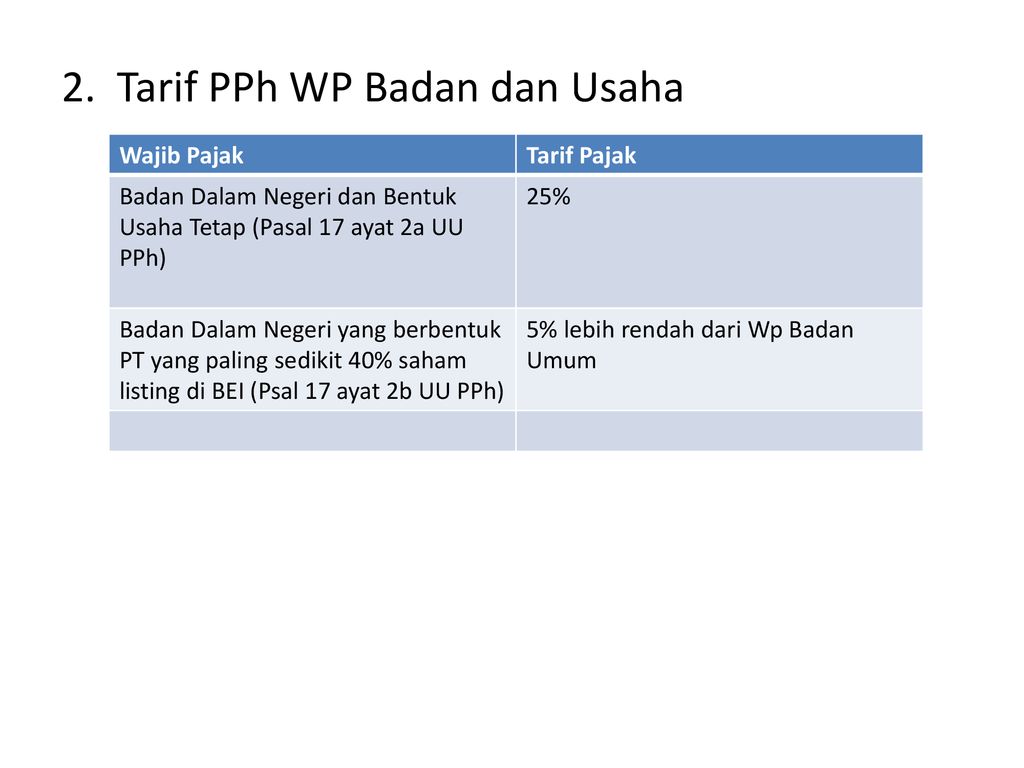

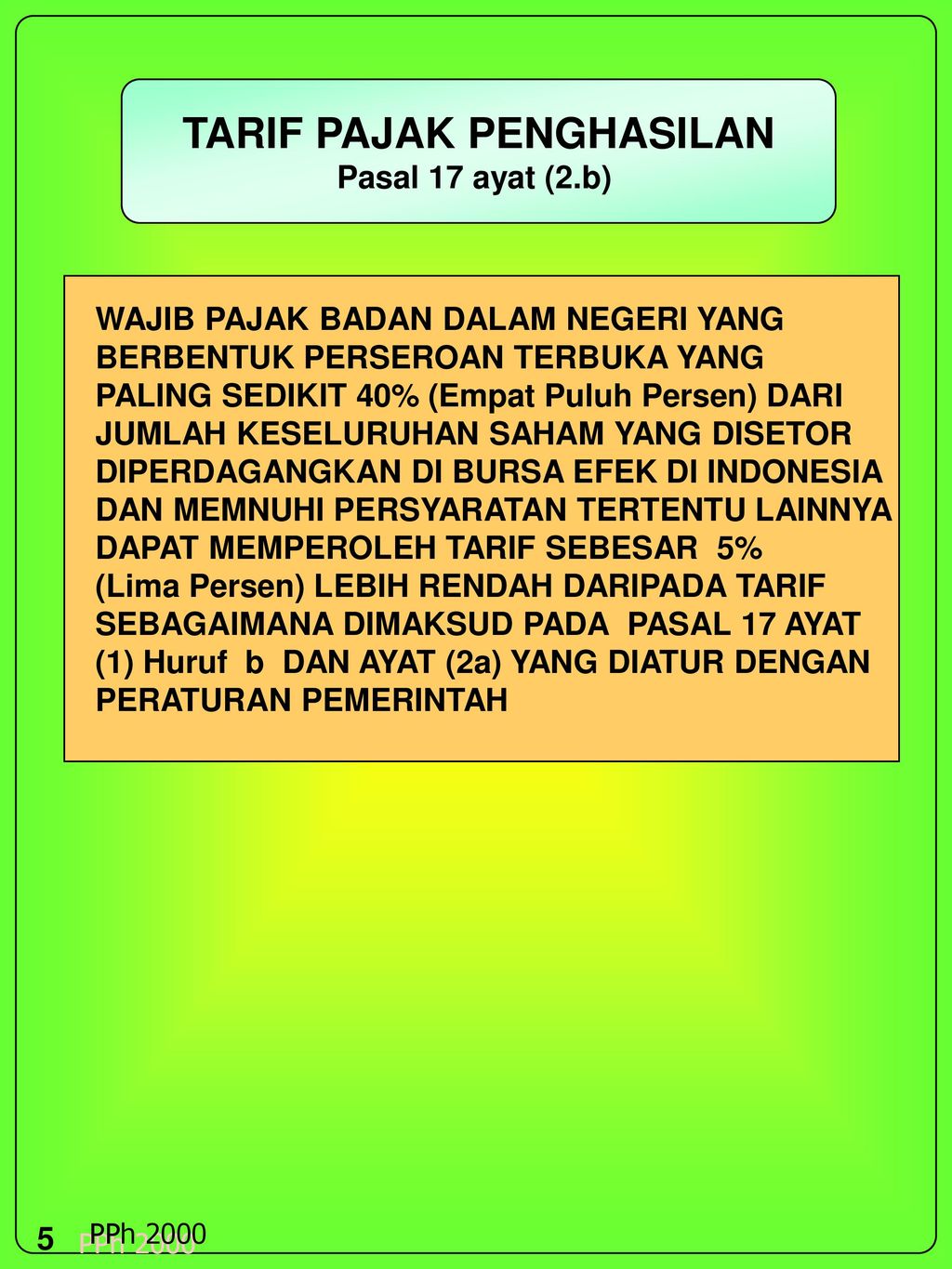

| Wajib Pajak Badan dalam Negeri dan Bentuk Usaha Tetap | 28% |

Penetapan tarif pajak PPh pasal 17 menggunakan aturan pembulatan ke bawah. Jadi jika penghasilan kena pajak adalah sebesar Rp 5.050.900, maka penerapan tarif pajaknya dibulatkan ke bawah menjadi sebesar Rp 5.050.000 saja. Untuk menghitung jumlah penghasilan Anda sebagai wajib pajak orang pribadi yang terkena pajak sesuai Pasal 17 UU PPh sebenarnya juga cukup mudah, berikut contoh perhitungan sederhananya agar Anda lebih paham:

- Jika Anda menerima penghasilan kena pajak Rp 45.000.000, maka: 5% x 45.000.000, dan jumlah PPh terutang adalah Rp 2.250.000.

- Jika Anda menerima penghasilan kena pajak Rp 150.000.000, hitungannya bukan seperti perhitungan sebelumnya, namun berlaku aturan seperti ini: (5% x 50.000.000) = 2.500.000, kemudian ditambahkan dengan (15% x 100.000.000) = 15.000.000, jadi total PPh terutang Anda adalah Rp 17.500.000.

- Namun, jika Anda menerima penghasilan kena pajak sebesar Rp 320.000.000, maka perhitungannya menjadi: (5% x 50.000.000 = 2.500.000), ditambah (15% x 200.000.000) = 30.000.000, dan ditambahkan dengan (25% x 70.000.000) = 15.000.000, total PPh terutang menjadi Rp 17.500.000.

Adapun untuk pajak penghasilan karyawan biasanya akan dipotong dan disetor oleh pemberi penghasilan. Sedangkan untuk ASN/PNS (Pegawai Negeri Sipil) akan dipotong oleh bendahara masing-masing instansi.

Pajak Penghasilan - www.herefordgroup.co.za

Sedangkan untuk perhitungan pajak terutang untuk wajib pajak (WP) dalam negeri dan BUT, juga sama seperti aturan biasa. Apabila penghasilannya Rp 1.250.000.000, maka Anda tinggal mengalikannya dengan tarif sebesar 28%, sehingga diperoleh hasil akhir pajak terutang sebesar Rp 350.000.000. Apabila Anda masih belum memahami bagaimana cara perhitungan pajak penghasilan, maka Anda bisa langsung berkunjung ke kantor pajak terdekat untuk memperoleh informasi lebih lengkap seputar besaran PPh Anda.

[Dian]

Gallery Tarif Pph Pasal 17

Kena Pajak Pkp X 25 Tarif Pasal 17 Ayat 1 Huruf B Uu Pph

Kena Pajak Pkp X 25 Tarif Pasal 17 Ayat 1 Huruf B Uu Pph

Contoh Pengenaan Tarif Pph Badan

![]() Daftar Obyek Dan Tarif Pajak Penghasilan Tarif Pkp Pb Bp

Daftar Obyek Dan Tarif Pajak Penghasilan Tarif Pkp Pb Bp

Sharing Forum Perbedaan Pph Pasal 17 Dengan 31 E Ortax

Sharing Forum Perbedaan Pph Pasal 17 Dengan 31 E Ortax

Pajakkitauntukkita على تويتر Nah Setelah Ketemu

Pajakkitauntukkita على تويتر Nah Setelah Ketemu

Penjelasan Tarif Dan Perhitungan Pph Pasal 17

Penjelasan Tarif Dan Perhitungan Pph Pasal 17

Pemotongan Pph Pasal 21 Terhadap Bukan Pegawai Properti

Pemotongan Pph Pasal 21 Terhadap Bukan Pegawai Properti

000 Dipotong 5 Upah Kumulatif Rp2025 Jt Sd Rp7 Jt Sebulan

000 Dipotong 5 Upah Kumulatif Rp2025 Jt Sd Rp7 Jt Sebulan

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation

Pph Pasal 17 Ketahui Pengenaan Tarif Dan Hitung Pajaknya

Pph Pasal 17 Ketahui Pengenaan Tarif Dan Hitung Pajaknya

Tarif Pph Pasal 17 Terbaru 2018

Tarif Pph Pasal 17 Terbaru 2018

Tugas Kk12

Pph 21 Upah Harian Kondisi 1 Si A Bekerja Membayar Iuran

Pph 21 Upah Harian Kondisi 1 Si A Bekerja Membayar Iuran

8 Rumus Excel Pph 21

Pph Pasal 17 Pajak Penghasilan Pasal 17 Tarif Cara Hitung

Pph Pasal 17 Pajak Penghasilan Pasal 17 Tarif Cara Hitung

Apakah Youtuber Dan Selebgram Dapat Digolongkan Sebagai

Apakah Youtuber Dan Selebgram Dapat Digolongkan Sebagai

Tarif Pajak Penghasilan Pph Orang Pribadi Dan Badan

Tarif Pajak Penghasilan Pph Orang Pribadi Dan Badan

Kementerian Kesehatan Republik Indonesia

Kementerian Kesehatan Republik Indonesia

Menghitung Pajak Penghasilan Perpajakan Ppt Download

Menghitung Pajak Penghasilan Perpajakan Ppt Download

Pph Pasal 21 Dihitung Dengan Menerapkan Tarif Pasal 17 Ayat

Pph Pasal 21 Dihitung Dengan Menerapkan Tarif Pasal 17 Ayat

Tarif Pajak Dan Kredit Pajak Ppt Download

Tarif Pajak Dan Kredit Pajak Ppt Download

Belajar Pajak Teori Pph Pajak Penghasilan Pasal 21

Belajar Pajak Teori Pph Pajak Penghasilan Pasal 21

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Menghitung Pajak Penghasilan

0 Response to "Tarif Pph Pasal 17"

Post a Comment