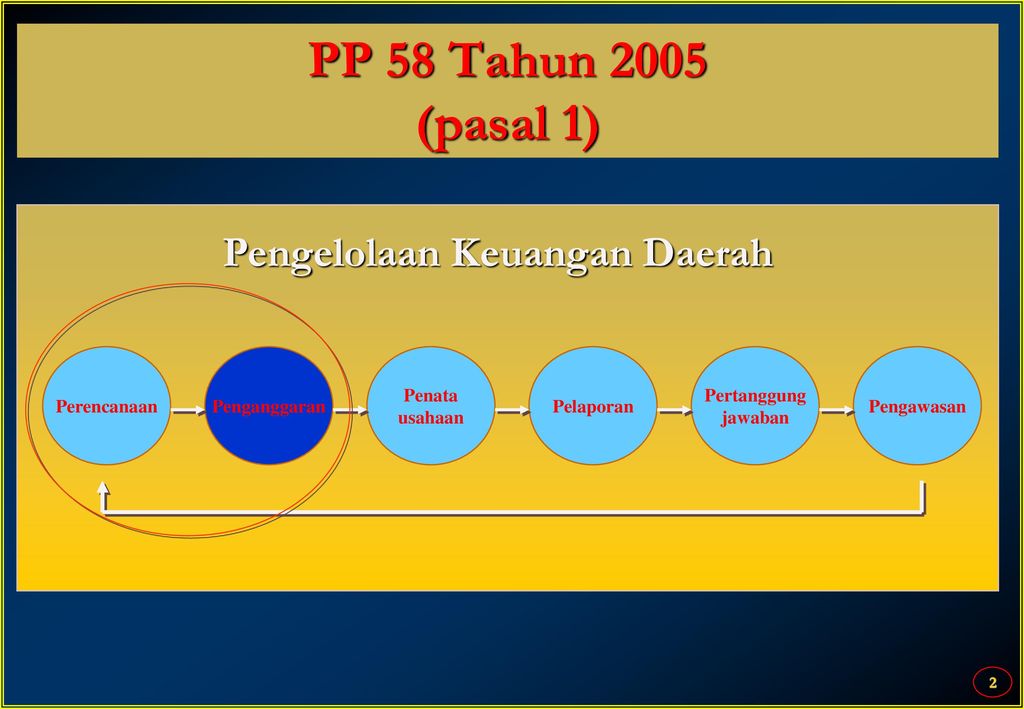

Pp 58 Tahun 2005

Sanding Peraturan Pemerintah Ri Nomor 12 2019 Dengan

Sanding Peraturan Pemerintah Ri Nomor 12 2019 Dengan

Penjelasan PP 58-2005::Pengelolaan Keuangan Daerah

Cukup jelas

Pasal 2Cukup jelas

Cukup jelas

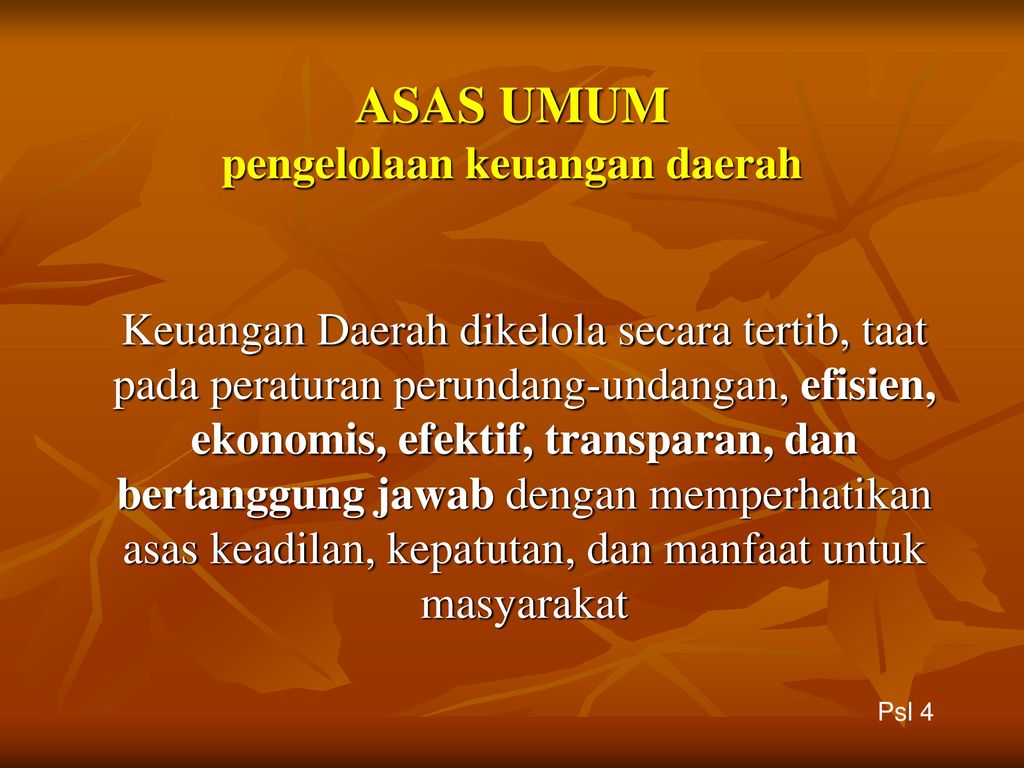

Pasal 4Kepatutan adalah tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

Cukup jelas

Cukup jelas

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Yang dimaksud dengan koordinator adalah terkait dengan peran dan fungsi sekretaris daerah membantu kepala daerah dalam menyusun kebijakan dan mengordinasikan penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan daerah.

Ayat (5)Cukup jelas

Cukup jelas

Ayat (2)Tim anggaran pemerintah daerah mempunyai tugas menyiapkan dan melaksanakan kebijakan kepala daerah dalam rangka penyusunan APBD yang anggotanya terdiri dari pejabat perencana daerah, PPKD dan pejabat lainnya sesuai dengan kebutuhan.

Huruf bCukup jelas

Huruf cCukup jelas

Huruf dCukup jelas

Huruf eCukup jelas

Cukup jelas

Cukup jelas

Pasal 8Cukup jelas

Pasal 9Cukup jelas

Pasal 10Cukup jelas

Huruf bCukup jelas

Huruf cCukup jelas

Huruf dCukup jelas

Huruf eCukup jelas

Huruf fCukup jelas

Huruf gCukup jelas

Huruf hUtang piutang sebagaimana dimaksud dalam ketentuan ini adalah sebagai akibat yang ditimbulkan dari pelaksanaan DPA-SKPD.

Huruf iCukup jelas

Huruf jCukup jelas

Huruf kCukup jelas

Huruf lCukup jelas

Huruf mCukup jelas

Cukup jelas

Pasal 12Penunjukan PPTK sebagaimana dimaksud dalam ayat ini melalui usulan atasan langsung yang bersangkutan.

Ayat (2)Yang dimaksud dokumen anggaran adalah baik yang mencakup dokumen administrasi kegiatan maupun dokumen administrasi terkait dengan persyaratan pembayaran yang ditetapkan sesuai dengan ketentuan perundang-undangan.

Cukup jelas

Pasal 14Cukup jelas

Pasal 15Cukup jelas

Pasal 16Cukup jelas

Ayat (2)Cukup jelas

Ayat (3)Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Cukup jelas

Penilaian penerimaan dan pengeluaran dalam bentuk barang dan/atau jasa yang dianggarkan dalam APBD berdasarkan nilai perolehan atau nilai wajar.

Ayat (2)Cukup jelas

Ayat (3)Yang dimaksud dengan penganggaran bruto adalah bahwa jumlah pendapatan daerah yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil.

Ayat (4)Cukup jelas

Cukup jelas

Pasal 19Cukup jelas

Pasal 20Cukup jelas

Ayat (2)Yang dimaksud dengan "ekuitas dana lancar" adalah selisih antara aset lancar dengan kewajiban jangka pendek.

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Cukup jelas

Pasal 22Cukup jelas

Pasal 23Cukup jelas

Pasal 24Yang dimaksud dengan lain-lain pendapatan yang ditetapkan pemerintah seperti dana bagi hasil pajak dari provinsi ke kabupaten/kota dan dana otonomi khusus.

Pasal 25Dalam menerima hibah, daerah tidak boleh melakukan ikatan yang secara politis dapat mempengaruhi kebijakan daerah.

Ayat (2)Cukup jelas

Yang dimaksud dengan "urusan wajib" dalam ayat ini adalah urusan yang sangat mendasar yang berkaitan dengan hak dan pelayanan dasar kepada masyarakat yang wajib diselenggarakan oleh pemerintah daerah.Yang dimaksud dengan urusan yang bersifat pilihan meliputi urusan pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan kesejahteran masyarakat sesuai dengan kondisi, kekhasan, dan potensi keunggulan daerah yang bersangkutan, antara lain pertambangan, perikanan, pertanian, perkebunan, perhutanan, dan pariwisata.

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Cukup jelas

Ayat (2)Yang dimaksud dengan organisasi pemerintahan daerah seperti DPRD, kepala daerah dan wakil kepala daerah, sekretariat daerah, sekretariat DPRD, dinas, kecamatan, lembaga teknis daerah, dan kelurahan.

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Ayat (5)Klasifikasi menurut fungsi yang dimaksud dalam ayat ini adalah klasifikasi yang didasarkan pada fungsi-fungsi utama pemerintah daerah dalam memberikan pelayanan kepada masyarakat.

Ayat (6)Urusan pemerintahan yang dimaksud dalam ayat ini adalah urusan yang bersifat wajib dan urusan bersifat pilihan yang menjadi kewenangan pemerintahan provinsi dan pemerintahan kabupaten/kota.

Ayat (7)Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan ketentuan perundang-undangan yang diberikan kepada DPRD, dan pegawai pemerintah daerah baik yang bertugas di dalam maupun di luar daerah sebagai imbalan atas pekerjaan yang telah dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal. Contoh: gaji dan tunjangan, honorarium, lembur, kontribusi sosial, dan lain-lain sejenis.

Huruf bBelanja barang dan jasa adalah digunakan untuk pembelian barang dan jasa yang habis pakai guna memproduksi barang dan jasa. Contoh: pembelian barang dan jasa keperluan kantor, jasa pemeliharaan, ongkos perjalanan dinas.

Huruf cBelanja modal adalah pengeluaran yang dilakukan dalam rangka pembelian/pengadaan aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan, buku perpustakaan, dan hewan.

Huruf dPembayaran bunga utang, pembayaran yang dilakukan atas kewajiban penggunaan pokok utang (principal outstanding), yang dihitung berdasarkan posisi pinjaman jangka pendek atau jangka panjang.Contoh: bunga utang kepada Pemerintah Pusat, bunga utang kepada Pemda lain, dan lembaga keuangan lainnya.

Huruf eSubsidi adalah alokasi anggaran yang diberikan kepada perusahaan/lembaga tertentu yang bertujuan untuk membantu biaya produksi agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak.

Huruf fHibah digunakan untuk menganggarkan pemberian uang/barang atau jasa kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus.

Huruf gPemberian bantuan yang sifatnya tidak secara terus menerus dan selektif dalam bentuk uang/barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat.Dalam bantuan sosial termasuk antara lain bantuan partai politik sesuai dengan peraturan perundang-undangan.

Huruf hBelanja bantuan keuangan diberikan kepada daerah lain dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan. Contoh: bantuan keuangan provinsi kepada kabupaten/kota/desa, bantuan keuangan kabupaten/kota untuk pemerintahan desa.

Belanja untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya termasuk pengembalian atas pendapatan daerah tahun-tahun sebelumnya.

Cukup jelas

Cukup jelas

Ayat (2)SiLPA tahun anggaran sebelumnya mencakup sisa dana untuk mendanai kegiatan lanjutan, uang Fihak Ketiga yang belum diselesaikan, dan pelampauan target pendapatan daerah.

Huruf bCukup jelas

Huruf cHasil penjualan kekayaan daerah yang dipisahkan dapat berupa hasil penjualan perusahaan milik daerah/BUMD dan penjualan aset milik pemerintah daerah yang dikerjasamakan dengan pihak ketiga, atau hasil divestasi penyertaan modal pemerintah daerah.

Huruf dTermasuk dalam penerimaan pinjaman daerah yang dimaksud dalam ketentuan ini adalah penerbitan obligasi daerah yang akan direalisasikan pada tahun anggaran berkenaan.

Huruf eCukup jelas

Cukup jelas

Huruf bPenyertaan modal pemerintah daerah termasuk investasi nirlaba pemerintah daerah.

Huruf cCukup jelas

Huruf dCukup jelas

Cukup jelas

Ayat (5)Cukup jelas

RPJMD memuat arah kebijakan keuangan daerah, strategi pembangunan daerah, kebijakan umum, dan program SKPD, lintas SKPD, dan program kewilayahan.

Pasal 30Cukup jelas

Pasal 31Cukup jelas

Pasal 32Yang dimaksud dengan mengacu dalam ayat ini adalah untuk tercapainya sinkronisasi, keselarasan, koordinasi, integrasi, penyelenggaraan pemerintahan berdasarkan asas otonomi daerah dan tugas pembantuan.

Ayat (2)Cukup jelas

Ayat (3)Untuk memenuhi kewajiban daerah dalam memberi perlindungan, menjamin akses dan mutu pelayanan dasar kepada masyarakat diwujudkan dalam bentuk rencana kerja dan capaian prestasi sebagai tolok ukur kinerja daerah dengan menggunakan analisis standar pelayanan minimal yang ditetapkan oleh pemerintah.

Cukup jelas

Pasal 34Cukup jelas

Ayat (2)a.pokok-pokok kebijakan yang memuat sinkronisasi kebijakan pemerintah dengan pemerintah daerah;

b.prinsip dan kebijakan penyusunan APBD tahun anggaran berikutnya;

c.teknis penyusunan APBD;d.hal-hal khusus lainnya.Cukup jelas

Ayat (4)Cukup jelas

Cukup jelas

Pasal 36Untuk kesinambungan penyusunan RKA-SKPD, kepala SKPD mengevaluasi hasil pelaksanaan program dan kegiatan 2 (dua) tahun anggaran sebelumnya sampai dengan semester pertama tahun anggaran berjalan.

Ayat (2)Cukup jelas

Penyusunan RKA-SKPD dengan pendekatan kerangka pengeluaran jangka menengah dilakukan secara bertahap disesuaikan dengan kebutuhan.

Pasal 38Cukup jelas

Pasal 39Cukup jelas

Ayat (2)Yang dimaksud dengan standar pelayanan minimal adalah tolok ukur kinerja dalam menentukan capaian jenis dan mutu pelayanan dasar yang merupakan urusan wajib daerah.

Cukup jelas

Cukup jelas

Pasal 41Cukup jelas

Pasal 42Cukup jelas

Pasal 43Yang dimaksud dengan penjelasan dalam pasal ini adalah pidato pengantar nota keuangan dan rancangan peraturan daerah tentang APBD berikut dokumen pendukungnya.

Pasal 44Cukup jelas

Pasal 45Cukup jelas.

Pasal 46Angka APBD tahun anggaran sebelumnya dalam ketentuan ini adalah jumlah APBD yang ditetapkan dalam peraturan daerah tentang perubahan APBD tahun sebelumnya.

Ayat (2)Yang dimaksud dengan belanja yang bersifat mengikat adalah belanja yang dibutuhkan secara terus menerus dan harus dialokasikan oleh pemerintah daerah dengan jumlah yang cukup untuk keperluan setiap bulan dalam tahun anggaran yang bersangkutan, seperti belanja pegawai, belanja barang dan jasa.Yang dimaksud dengan belanja yang bersifat wajib adalah belanja untuk terjaminnya kelangsungan pemenuhan pendanaan pelayanan dasar masyarakat antara lain: pendidikan dan kesehatan; dan/atau melaksanakan kewajiban kepada pihak ketiga.

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Ayat (5)Cukup jelas

Yang dimaksud dengan evaluasi dalam ayat ini adalah bertujuan untuk tercapainya keserasian antara kebijakan Daerah dengan kebijakan nasional, keserasian antara kepentingan publik dan kepentingan aparatur, serta untuk meneliti sejauh mana APBD Provinsi tidak bertentangan dengan kepentingan umum, peraturan yang lebih tinggi, dan peraturan daerah lainnya.

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Ayat (5)Dalam hasil evaluasi dinyatakan dengan jelas terhadap hal-hal di dalam APBD yang menyangkut ketidakserasian antara kebijakan daerah dan kebijakan nasional, antara kepentingan publik dan aparatur serta yang bertentangan dengan kepentingan umum dan peraturan yang lebih tinggi.

Ayat (6)Cukup jelas

Yang dimaksud dengan evaluasi dalam ayat ini adalah bertujuan untuk tercapainya keserasian antara kebijakan Daerah dengan kebijakan nasional, keserasian antara kepentingan publik dan kepentingan aparatur, serta untuk meneliti sejauh mana APBD kabupaten/kota tidak bertentangan dengan kepentingan umum, peraturan yang lebih tinggi, dan peraturan daerah lainnya.

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Ayat (5)Hasil evaluasi harus menunjukkan dengan jelas hal-hal di dalam APBD yang tidak sesuai dengan peraturan perundangan serta alasan-alasan teknis terkait.

Ayat (6)Cukup jelas

Cukup jelas

Pasal 50Cukup jelas

Pasal 51Cukup jelas

Pasal 52Cukup jelas

Pasal 53Cukup jelas

Pasal 54Cukup jelas

Pasal 55Cukup jelas

Pasal 56Cukup jelas

Pasal 57Yang dimaksud dengan rekening kas umum daerah dalam ayat ini adalah tempat penyimpanan uang dan surat berharga yang ditetapkan oleh kepala daerah.Ketentuan ini dikecualikan terhadap penerimaan yang telah diatur dengan peraturan perundang-undangan, seperti penerimaan BLUD.

Ayat (2)Bagi daerah yang kondisi geografisnya sulit dijangkau dengan komunikasi dan transportasi dapat melebihi batas waktu yang ditetapkan dalam ketentuan ini yang ditetapkan dengan peraturan kepala daerah.Bagi pemerintah daerah yang sudah menerapkan on-line banking system dalam sistem dan prosedur penerimaannya, maka penerimaan pendapatan semacam ini perlu pengaturan khusus yang ditetapkan dengan peraturan kepala daerah.

Ayat (3)Cukup jelas

Peraturan daerah dimaksud tidak boleh melanggar kepentingan umum dan tidak boleh bertentangan dengan peraturan yang lebih tinggi.

Ayat (2)Cukup jelas

Ketentuan ini dikecualikan terhadap penerimaan BLUD yang telah diatur dengan peraturan perundang-undangan.

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Pengembalian dapat dilakukan apabila didukung dengan bukti-bukti yang sah.

Ayat (2)Cukup jelas

Cukup jelas

Ayat (2)Cukup jelas

Ayat (3)Yang dimaksud dengan belanja yang bersifat mengikat dan belanja wajib dalam ayat ini sebagaimana diatur dalam ketentuan Pasal 46 ayat (2).

Yang dimaksud dengan berdasarkan DPA-SKPD dalam pasal ini, seperti untuk kegiatan yang sudah jelas alokasinya, misalnya pinjaman daerah, dan DAK. Sedangkan yang dimaksud dengan dokumen lain yang dipersamakan dengan SPD seperti keputusan tentang pengangkatan pegawai.

Pasal 63Cukup jelas

Ayat (2)Tambahan penghasilan diberikan dalam rangka peningkatan kesejahteraan pegawai berdasarkan prestasi kerja, tempat bertugas, kondisi kerja dan kelangkaan profesi.

Cukup jelas

Pasal 65Cukup jelas

Pasal 66Cukup jelas

Ayat (2)Cukup jelas

Ayat (3)Yang dimaksud dengan perintah pembayaran adalah perintah membayarkan atas bukti-bukti pengeluaran yang sah dari pengguna anggaran/kuasa pengguna anggaran.

Ayat (4)Cukup jelas

Ayat (5)Cukup jelas

Cukup jelas

Pasal 68Cukup jelas

Pasal 69Cukup jelas

Pasal 70Cukup jelas

Pasal 71Cukup jelas

Ayat (2)Yang dimaksud bukti penerimaan seperti dokumen lelang, akte jual beli, nota kredit dan dokumen sejenis lainnya.

Cukup jelas

Ayat (2)Pembukuan pinjaman dalam bentuk mata uang asing dalam nilai rupiah menggunakan kurs resmi Bank Indonesia.

Cukup jelas

Pasal 74Cukup jelas

Pasal 75Cukup jelas

Pasal 76Cukup jelas

Pasal 77Yang dimaksud pihak lain seperti pemerintah pusat, pemerintah daerah lainnya, BUMD.

Pasal 78Cukup jelas

Pasal 79Cukup jelas

Pasal 80Yang dimaksud dengan prognosis adalah prakiraan dan penjelasannya yang akan direalisir dalam 6 (enam) bulan berikutnya berdasarkan realisasi.

Ayat (2)Cukup jelas

Cukup jelas

Huruf bCukup jelas

Huruf cYang dimaksud dengan saldo anggaran lebih tahun sebelumnya adalah sisa lebih perhitungan anggaran tahun sebelumnya.

Huruf dCukup jelas

Huruf eCukup jelas

Pengeluaran tersebut dalam ayat ini termasuk belanja untuk keperluan mendesak yang kriterianya ditetapkan dalam peraturan daerah tentang APBD yang bersangkutan.

Ayat (3)Cukup jelas

Cukup jelas

Ayat (2)Persentase 50% (lima puluh persen) adalah merupakan selisih (gap) kenaikan antara pendapatan dan belanja dalam APBD.

Cukup jelas

Pasal 84Cukup jelas

Pasal 85Cukup jelas

Pasal 86Cukup jelas

Pasal 87Cukup jelas

Pasal 88Cukup jelas

Pasal 89Cukup jelas

Pasal 90Cukup jelas

Pasal 91Cukup jelas

Pasal 92Cukup jelas

Ayat (2)Cukup jelas

Ayat (3)b.kuitansi yang diisi dengan nilai pembayaran yang diminta;

c.berita acara kemajuan/penyelesaian pekerjaan yang asli.

Cukup jelas

Ayat (7)Cukup jelas

Ayat (5)Cukup jelas

Ayat (6)Cukup jelas

Cukup jelas

Pasal 94Cukup jelas

Pasal 95Cukup jelas

Pasal 96Sistem akuntansi pemerintah daerah merupakan serangkaian prosedur mulai dari pengumpulan data, pencatatan, pengikhtisaran, dan pelaporan posisi keuangan dan operasi keuangan pemerintah daerah.Standar akuntansi pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah daerah.

Ayat (2)Cukup jelas

e.pengakuan dan penghentian/penghapusan aset berwujud dan tidak berwujud;

f.kontrak-kontrak konstruksi;g.kebijakan kapitalisasi belanja;h.kemitraan dengan pihak ketiga;i.biaya penelitian dan pengembangan;j.persediaan, baik yang untuk dijual maupun untuk dipakai sendiri;

k.dana cadangan;l.penjabaran mata uang asing.Cukup jelas

Pasal 99Cukup jelas

Pasal 100Yang dimaksud dengan perhitungannya yaitu antara realisasi dan anggaran yang ditetapkan.

Cukup jelas

Ayat (3)Cukup jelas

Ayat (4)Ikhtisar realisasi kinerja disusun dari ringkasan laporan keterangan pertanggung jawaban kepala daerah.

Ayat (5)Cukup jelas

Ayat (6)Cukup jelas

Cukup jelas

Pasal 102Cukup jelas

Pasal 103Cukup jelas

Pasal 104Cukup jelas

Ayat (2)Defisit terjadi apabila jumlah pendapatan tidak cukup untuk menutup jumlah belanja dalam suatu tahun anggaran.

Cukup jelas

Pasal 106Cukup jelas

Pasal 107Cukup jelas

Pasal 108Cukup jelas

Pasal 109Cukup jelas

Pasal 110Cukup jelas

Pasal 111Cukup jelas

Pasal 112Cukup jelas

Pasal 113Cukup jelas

Pasal 114Cukup jelas

Ayat (2)Yang dimaksud dengan piutang daerah jenis tertentu misalnya piutang pajak daerah.

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Cukup jelas

Pasal 116Investasi dilakukan sepanjang memberi manfaat bagi peningkatan pendapatan daerah dan/atau peningkatan kesejahteraan dan/atau pelayanan masyarakat serta tidak mengganggu likuiditas keuangan daerah.

Pasal 117Karakteristik investasi jangka pendek adalah:a.dapat segera diperjualbelikan/dicairkan;b.ditujukan dalam rangka manajemen kas; danc.berisiko rendah.Investasi yang dapat digolongkan sebagai investasi jangka pendek antara lain deposito berjangka waktu 3 (tiga) sampai 12 (dua belas) bulan dan/atau yang dapat diperpanjang secara otomatis seperti pembelian SUN jangka pendek dan SBI.

Ayat (2)Investasi yang dapat digolongkan sebagai investasi jangka panjang antara lain surat berharga yang dibeli pemerintah daerah dalam rangka mengendalikan suatu badan usaha, misalnya pembelian surat berharga untuk menambah kepemilikan modal saham pada suatu badan usaha; surat berharga yang dibeli pemerintah daerah untuk tujuan menjaga hubungan baik dalam dan luar negeri; surat berharga yang tidak dimaksudkan untuk dicairkan dalam memenuhi kebutuhan kas jangka pendek.

Cukup jelas

Ayat (2)Yang dapat digolongkan sebagai investasi permanen antara lain kerjasama daerah dengan pihak ketiga dalam bentuk penggunausahaan/pemanfaatan aset daerah, penyertaan modal daerah pada BUMD dan/atau Badan Usaha lainnya maupun investasi permanen lainnya yang dimiliki pemerintah daerah untuk menghasilkan pendapatan atau meningkatkan pelayanan kepada masyarakat.

Ayat (3)Yang dapat digolongkan sebagai investasi non permanen antara lain pembelian obligasi atau surat utang jangka panjang yang dimaksudkan untuk dimiliki sampai dengan tanggal jatuh tempo, dana yang disisihkan pemerintah daerah dalam rangka pelayanan/pemberdayaan masyarakat seperti bantuan modal kerja, pembentukan dana secara bergulir kepada kelompok masyarakat, pemberian fasilitas pendanaan kepada usaha mikro dan menengah.

Cukup jelas

Pasal 120Cukup jelas

Pasal 121Cukup jelas

Pasal 122Cukup jelas

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Ayat (4)Penerimaan lain yang penggunaannya dibatasi untuk pengeluaran tertentu seperti pendapatan RSUD, dana darurat.

Ayat (5)Cukup jelas

Cukup jelas

Ayat (2)Salah satu contoh portofolio yang memberikan hasil tetap dengan risiko rendah adalah deposito pada bank pemerintah.

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Yang dimaksud ketentuan dalam ayat ini adalah jumlah utang/pinjaman yang ditetapkan dalam APBD.

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Cukup jelas

Ayat (2)Kedaluwarsa sebagaimana dimaksud ayat ini dihitung sejak tanggal 1 Januari tahun berikutnya.

Ayat (3)Cukup jelas

Pinjaman daerah yang bersumber dari pemerintah dapat berasal dari pemerintah dan penerusan pinjaman/utang luar negeri.

Huruf bPinjaman daerah yang bersumber dari pemerintah daerah lain berupa pinjaman antar daerah.

Huruf cCukup jelas

Huruf dPinjaman daerah yang bersumber dari lembaga keuangan bukan bank antara lain dapat berasal dari lembaga asuransi pemerintah, dana pensiun.

Huruf ePinjaman daerah yang bersumber dari masyarakat dapat berasal dari orang pribadi dan/atau badan yang melakukan investasi di pasar modal.

Penerbitan obligasi bertujuan untuk membiayai investasi yang menghasilkan penerimaan daerah.

Ayat (2)Cukup jelas

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Ayat (5)Cukup jelas

Cukup jelas

Pasal 129Cukup jelas

Pasal 130Cukup jelas

Ayat (2)Cukup jelas

Ayat (3)Yang dimaksud dengan pemberian bimbingan, supervisi, dan konsultasi kepada seluruh daerah dalam ketentuan ini yakni dalam pelaksanaannya termasuk pengelolaan keuangan desa.

Ayat (4)Cukup jelas

Cukup jelas

Pasal 132Yang dimaksud dengan pengawasan dalam ayat ini bukan pemeriksaan tetapi pengawasan yang lebih mengarah untuk menjamin pencapaian sasaran yang telah ditetapkan dalam peraturan daerah tentang APBD dengan kebijakan umum APBD.

Pasal 133Cukup jelas

Pasal 134Cukup jelas

Pasal 135Cukup jelas

Pasal 136Cukup jelas

Pasal 137Cukup jelas

Pasal 138Cukup jelas

Pasal 139Cukup jelas

Pasal 140Cukup jelas

Pasal 141Cukup jelas

Pasal 142Cukup jelas

Pasal 143Cukup jelas

Pasal 144Cukup jelas

Pasal 145Yang dimaksud barang dan/atau jasa untuk layanan umum seperti rumah sakit daerah, penyelenggaraan pendidikan, pelayanan lisensi dan dokumen, penyelenggaraan jasa penyiaran publik, serta pelayanan jasa penelitian dan pengujian.

Huruf bDana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat antara lain instansi yang melaksanakan pengelolaan dana seperti dana bergulir usaha kecil menengah, tabungan perumahan.

Cukup jelas

Pasal 147Pembinaan keuangan BLUD sebagaimana dimaksud dalam pasal ini meliputi pemberian pedoman, bimbingan, supervisi, konsultasi pendidikan dan pelatihan di bidang pengelolaan keuangan BLUD.Pembinaan teknis meliputi pemberian pedoman, bimbingan, supervisi, konsultasi pendidikan dan pelatihan di bidang penyelenggaraan program dan kegiatan BLUD.

Pasal 148Cukup jelas

Pasal 149Cukup jelas

Pasal 150Cukup jelas

Pasal 151Cukup jelas

Pasal 152Cukup jelas

Pasal 153Cukup jelas

Pasal 154Yang dimaksud dengan dokumen perencanaan daerah lainnya seperti Renstrada.

Pasal 155Cukup jelas

Pasal 156Cukup jelas

Pasal 157Cukup jelas

Pasal 158Cukup jelas

Gallery Pp 58 Tahun 2005

Penganggaran Daerah Proses Penyusunan Kebijakan Substansi

Penganggaran Daerah Proses Penyusunan Kebijakan Substansi

Pp No 12 Tahun 2019 Info Bimtek Media Pendidikan

Pp No 12 Tahun 2019 Info Bimtek Media Pendidikan

Pengelolaan Keuangan Daerah Pp 58 Tahun 2005 Ppt Download

Pengelolaan Keuangan Daerah Pp 58 Tahun 2005 Ppt Download

Pejabat Pelaksana Teknis Kegiatan

Peraturan Pemerintah No 58 Tahun 2005 Tentang Pengelolaan

Peraturan Pemerintah No 58 Tahun 2005 Tentang Pengelolaan

Pedoman Penyusunan Apbd 2011

Pedoman Penyusunan Apbd 2011

Jadwal Bimtek Sosialisasi Pp 12 Tahun 2019 Tentang

Jadwal Bimtek Sosialisasi Pp 12 Tahun 2019 Tentang

Pdf Pp No 58 Tahun 2005 Pdf Ponjaya Tri Handayani

Untitled

Rspo Remediation And Compensation Procedure Rspo

Mengingat 1

B Daya

11 Peraturan Pemerintah Nomor 55 Tahun 2005 Tentang Dana

11 Peraturan Pemerintah Nomor 55 Tahun 2005 Tentang Dana

Kamus Keuangan Daerah Competitors Revenue And Employees

Kamus Keuangan Daerah Competitors Revenue And Employees

Pp 58 2005 Sistem Informasi Pengelolaan Keuangan Daerah

Pp 58 2005 Sistem Informasi Pengelolaan Keuangan Daerah

Kompilasi Peraturan Pemerintah Tentang Pengelolaan Dan

Kompilasi Peraturan Pemerintah Tentang Pengelolaan Dan

Ppt Regulasi Keuangan Pemerintah Daerah Powerpoint

Ppt Regulasi Keuangan Pemerintah Daerah Powerpoint

Sharing Pengadaan Barang Jasa Oleh Petra Februari 2019

Sharing Pengadaan Barang Jasa Oleh Petra Februari 2019

P3md Photos Facebook

Bimtek Pp 12 Tahun 2019 Penganti Pp 58 Tahun 2005 Tentang

Bimtek Pp 12 Tahun 2019 Penganti Pp 58 Tahun 2005 Tentang

0 Response to "Pp 58 Tahun 2005"

Post a Comment