Laporan Keuangan Pemerintah Pusat

Pada Tahun 2017 Bpk Ri Memberikan Opini Wajar Tanpa

Pada Tahun 2017 Bpk Ri Memberikan Opini Wajar Tanpa

Laporan Keuangan Pemerintah Pusat

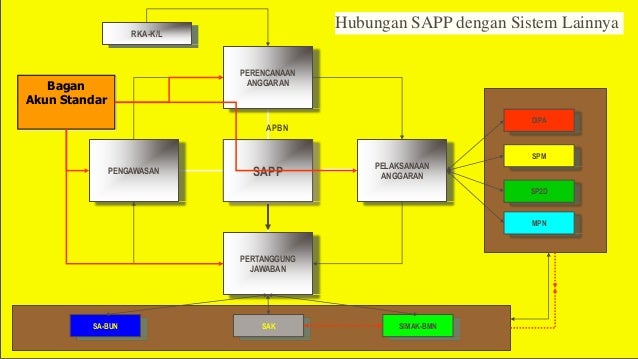

Laporan Keuangan Pemerintah Pusat (disingkat LKPP) adalah laporan pertanggung-jawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara yang terdiri dari Laporan realisasi anggaran, Neraca, Laporan arus kas dan Catatan atas laporan keuangan yang disusun sesuai dengan Standar Akuntansi Pemerintah. LKPP Merupakan konsolidasi laporan keuangan Kementerian Negara/Lembaga yang disusun dengan berdasarkan praktik terbaik internasional (best practice) dalam pengelolaan keuangan Negara[1]. LKPP diterbitkan setiap tahun, dan pertama kali diterbitkan pada tahun 2004 sejak Indonesia merdeka sebagai bentuk pertanggungjawaban keuangan pemerintah[1]. LKPP disusun oleh Direktorat Akuntansi dan Pelaporan Keuangan, Direktorat Jenderal Perbendaharaan, Kementerian Keuangan Indonesia[1].

Komponen LKPP

Saat ini laporan keuangan pemerintah pusat disusun berdasarkan penerapan akuntansi basis kas menuju akrual. Pada tahun 2015 penerapan basis akrual akan diberlakukan di Indonesia sehingga laporan keuangan yang diberi opini oleh Badan Pemeriksa Keuangan adalah yang berbasis akrual[2].

Komponen laporan keuangan pemerintah berbasis akrual terdiri dari:

- Laporan Pelaksanaan Anggaran, yang terdiri dari Laporan Realisasi Anggaran dan Laporan Perubahan Saldo Anggaran Lebih

- Laporan Finansial, yang terdiri dari Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Laporan Arus Kas. Adapun Laporan Operasional (LO) disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga penyusunan LO, Laporan Perubahan Ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan.

- Catatan Atas Laporan Keuangan

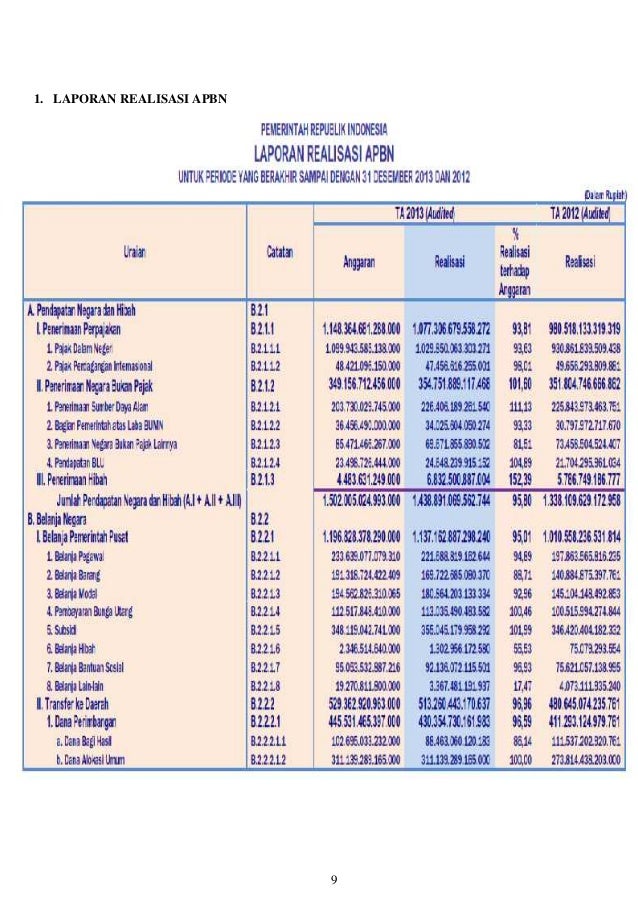

Laporan Realisasi Anggaran

Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode tertentu.

Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih (SAL) menyajikan informasi kenaikan atau penurunan SAL tahun pelaporan dibandingkan dengan tahun sebelumnya dan hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasi.

Neraca

Neraca merupakan laporan keuangan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu.

Laporan Operasional

Laporan Operasional (LO) disusun untuk melengkapi pelaporan dari siklus akuntansi berbasis akrual (full accrual accounting cycle) sehingga penyusunan Laporan Operasional, Laporan Perubahan Ekuitas, dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan. LO menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya.

Laporan Arus Kas

Laporan Arus Kas (LAK) adalah bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris. Tujuan LAK untuk memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan. LAK wajib disusun dan disajikan hanya oleh unit organisasi yang mempunyai fungsi perbendaharaan umum.

Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas (LPE) menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. LPE menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) merupakan bagian yang tak terpisahkan dari Laporan Keuangan dan oleh karenanya setiap entitas pelaporan diharuskan untuk menyajikan Catatan atas Laporan Keuangan. CaLK meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya. CaLK bertujuan untuk meningkatkan transparansi laporan keuangan dan penyediaan pemahaman yang lebih baik atas informasi keuangan pemerintah

Opini BPK atas LKPP

Opini BPK pertama kali diberikan atas Laporan Keuangan Pemerintah Pusat tahun 2004. Sejak 2004 hingga 2008 opini BPK terhadap LKPP adalah disclaimer (tidak memberikan pendapat). Baru pada tahun 2009 LKPP memperoleh predikat WDP. Predikat tersebut bertahan hingga sekarang. Berikut daftar opini BPK terhadap LKPP sejak tahun 2004 hingga sekarang.

| Tahun | Opini BPK |

|---|---|

| 2015 | WDP [3] |

| 2014 | WDP [4] |

| 2013 | WDP [5] |

| 2012 | WDP [6] |

| 2011 | WDP [7] |

| 2010 | WDP [8] |

| 2009 | WDP [9] |

| 2008 | TMP [10] |

| 2007 | TMP [10] |

| 2006 | TMP [10] |

| 2005 | TMP [10] |

| 2004 | TMP [10] |

Keterangan:

- WTP: Wajar Tanpa Pengecualian

- WTP-DPP: Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan

- WDP: Wajar Dengan Pengecualian

- TMP: Tidak Menyatakan Pendapat (disclaimer)

Referensi

- ^ a b c Profil Direktorat Akuntansi dan Pelaporan Keuangan

- ^ Menyongsong Penerapan Akuntansi Pemerintahan Berbasis Akrual

- ^ www.dpr.go.id: BPK Berikan Opini Wajar Dengan Pengecualian Atas LKPP Tahun 2015

- ^ bpk.go.id: BPK Berikan Opini WDP Atas LKPP Tahun 2014

- ^ BPK Beri Opini WDP atas LKPP 2013

- ^ BPK: Wajar Dengan Pengecualian atas LKPP Tahun 2012

- ^ BPK Beri Opini Wajar Dengan Pengecualian atas LKPP 2011

- ^ Antara: BPK Beri Opini WDP Atas LKPP 2010

- ^ BPK Beri Opini WDP atas LKPP Tahun 2009

- ^ a b c d e Detik Finance: Laporan Keuangan Pemerintah 5 Tahun Berturut-turut Disclaimer

Gallery Laporan Keuangan Pemerintah Pusat

Daftar Lampiran Kementerian Keuangan Ri Keuangan

Daftar Lampiran Kementerian Keuangan Ri Keuangan

Ppt Pertemuan 15

Ppt Pertemuan 15

Makalah Analisa Laporan Keuangan Pemerintah Tahun 2009 2014

Makalah Analisa Laporan Keuangan Pemerintah Tahun 2009 2014

Bimtek Keuangan Daerah Penyusunan Laporan Keuangan Pemda

Bimtek Keuangan Daerah Penyusunan Laporan Keuangan Pemda

Laporan Keuangan Pemerintah Pusat Dapat Opini Wajar Tanpa

Laporan Keuangan Pemerintah Pusat Dapat Opini Wajar Tanpa

Polres Balikpapan On Twitter Selamat Atas Keberhasilan

Polres Balikpapan On Twitter Selamat Atas Keberhasilan

Bpk Serahkan Laporan Keuangan Pemerintah Pusat Ke Jokowi

Bpk Serahkan Laporan Keuangan Pemerintah Pusat Ke Jokowi

Situs Resmi Bpkp 2020

Situs Resmi Bpkp 2020

Penyampaian Laporan Hasil Pemeriksaan Atas Laporan Keuangan Pemerintah Pusat Lhp Lkpp Tahun 2016

Penyampaian Laporan Hasil Pemeriksaan Atas Laporan Keuangan Pemerintah Pusat Lhp Lkpp Tahun 2016

Sistem Akuntansi Dan Pelaporan Keuangan Pemerintah Pusat

Sistem Akuntansi Dan Pelaporan Keuangan Pemerintah Pusat

Menyoroti Rekor Opini Wtp Laporan Keuangan Era Jokowi Tirto Id

Menyoroti Rekor Opini Wtp Laporan Keuangan Era Jokowi Tirto Id

Penantian 12 Tahun Laporan Keuangan Pemerintah Pusat 2016

Penantian 12 Tahun Laporan Keuangan Pemerintah Pusat 2016

:strip_icc():format(jpeg)/kly-media-production/medias/466511/original/031006dbpk.jpg) Bpk Mempertanyakan Laporan Keuangan Pemerintah Pusat 2005

Bpk Mempertanyakan Laporan Keuangan Pemerintah Pusat 2005

Untitled Openstorage Gunadarma

Untitled Openstorage Gunadarma

Ppt Persiapan Penyusunan Laporan Keuangan Pemerintah Pusat

Ppt Persiapan Penyusunan Laporan Keuangan Pemerintah Pusat

3 Catatan Bpk Untuk Laporan Keuangan Pemerintah Pusat 2018

3 Catatan Bpk Untuk Laporan Keuangan Pemerintah Pusat 2018

Laporan Keuangan Pemerintah Pusat Raih Opini Wtp Ini Pesan

Laporan Keuangan Pemerintah Pusat Raih Opini Wtp Ini Pesan

Selamat Sore Jumat Saatnya Belajar Apbn Kementerian

Laporan Keuangan Pemerintah Wtp Lagi Sri Mulyani Buat

Laporan Keuangan Pemerintah Wtp Lagi Sri Mulyani Buat

Lkpp Laporan Keuangan Pemerintah Pusat

Lkpp Laporan Keuangan Pemerintah Pusat

Sistem Akuntansi Dan Pelaporan Keuangan Pemerintah Pusat

Sistem Akuntansi Dan Pelaporan Keuangan Pemerintah Pusat

Akuntansi Pemerintahan Pdf Lastflightmontreal S Diary

Pemerintahpusat Instagram Posts Gramho Com

Pemerintahpusat Instagram Posts Gramho Com

Laporan Keuangan Pemerintah Pusat Lkpp Kanwil Djpb Prov

Laporan Keuangan Pemerintah Pusat Lkpp Kanwil Djpb Prov

Pusat Kajian Akuntabilitas Keuangan Negara

Pusat Kajian Akuntabilitas Keuangan Negara

Lkpp Laporan Keuangan Pemerintah Pusat

Lkpp Laporan Keuangan Pemerintah Pusat

0 Response to "Laporan Keuangan Pemerintah Pusat"

Post a Comment