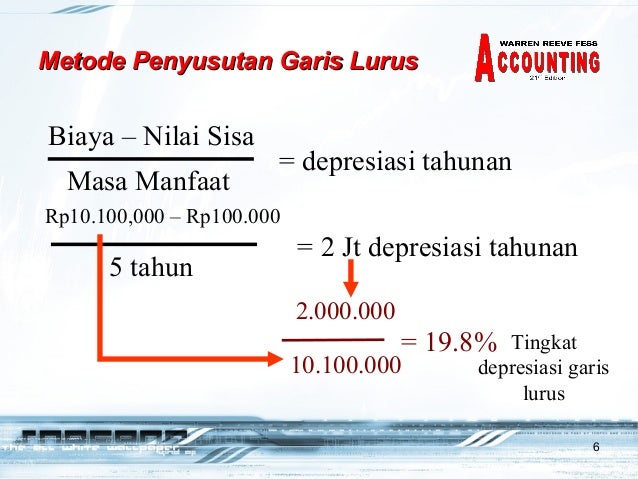

Metode Penyusutan Garis Lurus

Chapter 10 Aktiva Tetap Dan Aktiva Tak Berwujud Pertemuan

Chapter 10 Aktiva Tetap Dan Aktiva Tak Berwujud Pertemuan

Penyusutan Metode Garis Lurus dan Saldo Menurun

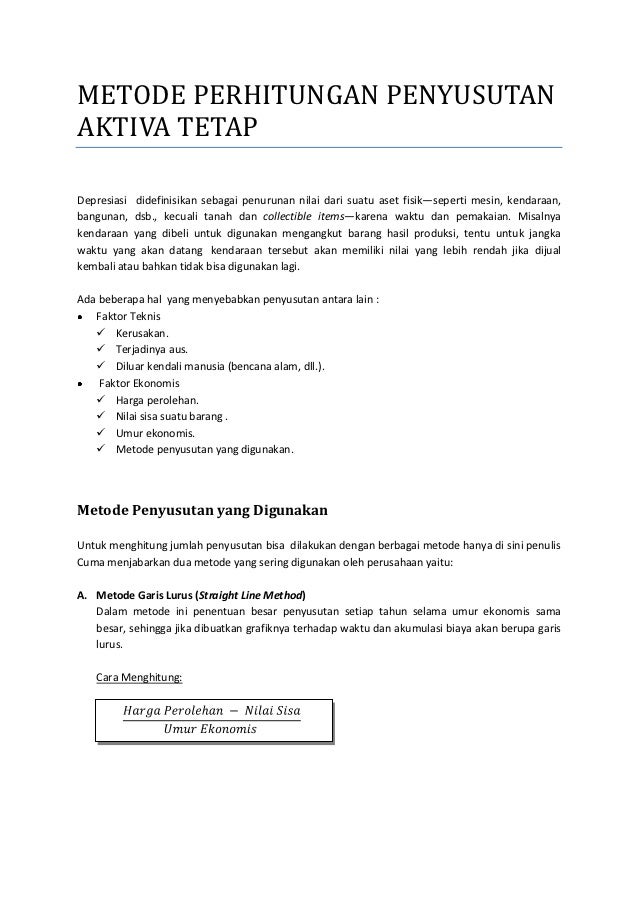

Hanya saja secara umum cuma ada tiga metode saja yang sering dipakai dalam penyusutan aktiva tetap antara lain ialah Metode garis lurus, Metode unit produksi dan Metode saldo menurun ganda.

Berikut ini terdapat beberapa contoh soal dari metode menyusutan garis lurus, saldo menurun berganda dan jumlah angka tahun yang dikemas secara ringkas dan mudah untuk dipahami,.

Simak secara teliti agar bisa cepat untuk memahaminya.

Metode ini diperuntukan untuk menghitung asset yang sudah dibeli oleh perusahaan dan dipakai untuk tahun-tahun berikutnya.

Bisa saja produktivitas perhitungan dengan metode garis lurus yang didapat dari asset ini adalah sama pada tahun-tahun selanjutnta.

Sedangkan menurut definisi, metode garis luruh adalah salah satu dari 3 metode penyusutan yang perhituganya sangat sederhana serta banyak sekali perusahaan yang menerapkan metode ini.

Ada beberapa anggapan yang mendasari penerapan motode ini yaitu:

- Biaya pemeliharaan dan perbaikan untuk setiap periode jumlahnya relative stabil.

- Kegunaan ekonomi dari aktiva menurun proporsional setiap periode.

Penyusutan metode garis lurus, merupakan suatu biaya yang tetap setiap periodenya.

Seharusnya metode ini dipakai untuk menghitung penyusutan aktiva tetap yang dipengaruhi perjalanan waktu atau bukan oleh tingkat pemakaian. Pahami juga contoh soal da perhitungan aktiva dan pasiva dalam akuntansi

Contohnya : Penyusutan Gedung, Peralatan Kantor dan Mesin

Contoh soal 1 : Untuk biaya perolehan sebesar Rp 14.500.000 sedangkan niali sisa/residu Rp 2.000.000 dan perkiraan umur ekonomis dari Gedung yakni 5 tahun. |

Contoh Soal 2 :

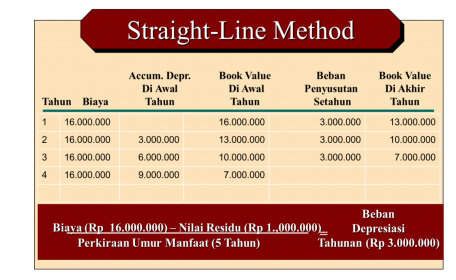

Pembelian sebuah unit mesin di awal tahun dengan harga Rp 80.000.000, dengan nilai sisa sebesar Rp 10.000.000 dan perkiraan umur ekonomis dari mesin ialah 5 tahun.

Penyusutan pertahun = Rp 80.000.000 – Rp 10.000.000 / 5

= Rp 14.000.000

Jurnal Penyusutan serta akumulasi penyusutan mesin disusun dalam bentuk tabel tergambar seperti berikut ini:

Akhir Tahun Ke | Biaya Penyusutan (Debet) | Akumulasi Penyusutan (Kredit) | Nilai Buku |

| 80.000.000 | |||

1 | 14.000.000 | 14.000.000 | 66.000.000 |

2 | 14.000.000 | 28.000.000 | 52.000.000 |

3 | 14.000.000 | 42.000.000 | 38.000.000 |

4 | 14.000.000 | 56.000.000 | 24.000.000 |

5 | 14.000.000 | 70.000.000 | 10.000.000 |

| 70.000.000 |

Cara diatas adalah perhitungan yang dilakukan secara manual akan tetapi jika dilakukan dengan menggunakan softwere maka bentuknya seperti dibawah ini.

Untuk contoh satu dan contoh dua intinya sama hanya saja cara perhitunganya yang berbeda. Bagaimana cara menghitung depresiasi (penyusutan) ? baca juga perhitungan dan pengertian depresiasi

1. Metode Jumlah Angka Tahun

Metode jumlah angka tahun ini diterapkan dengan cara menjumlahkan angka-angka dari taksiran umur ekononis, kemudian perhitungan penyusutan dimulai dari angka tertinggi dari umur aktiva yang terkait dan selanjutnya menurun secara berurutan.

Besarnya penyusutan tiap tahunya sama

Contoh soal : Biaya perolehan sebesar Rp 11.500.000 dengan niali sisa/residu Rp 1.500.000 dan perkiraan umur ekonomis adalah 5 tahun. Rumus : Beban Penyust. Per tahun = Ratio JAT x (Beban pokok – Nilai Sisa) |

Contoh Soal 2 :

Telah terjadi pembelian aktiva pada awal tahun senilai Rp 80.000.000 dengan nilai sisanya Rp 10.000.000 sedangkan untuk perkiraan umur ekonomis dari barang tersebut ialah 5 tahun.

Jumlah dari penyebut akan dijumlahkan dengan angka tahun: 5+4+3+3 = 15 atau bisa menggunakan rumus pada contoh soal 1.

Maka perhitungan biaya penyusutan tersebut bisa diikhtisarkan kedalam daftar seperti dibawah ini:

Akhir Tahun Ke | Biaya Penyusutan (Debet) | Akumulasi Penyusutan (Kredit) | Nilai Buku |

80.000.000 | |||

1 | 5/15×70.000.000 = 23.333.333 | 23.333.333 | 56.666.667 |

2 | 4/15×70.000.000 = 18.666.667 | 42.000.000 | 38.000.000 |

3 | 3/15×70.000.000 = 14.000.000 | 56.000.000 | 24.000.000 |

4 | 2/15×70.000.000 = 9.333.333 | 65.333.333 | 14.666.667 |

5 | 1/15×70.000.000 = 4.666.666 | 70.000.000 | 10.000.000 |

70.000.000 |

Dalam penerapanya, perhitungan biaya penyusutan dengan cara mengalikan persentase (tariff) tertentu dengan nilai buku suatu aktiva.

Nilai buku setiap tahunya menurun sehingga menimbulkan beban penurunan beban penyusutan, dapat dihitung dengan rumus :

Contoh soal :

Biaya perolehan sebesar Rp 50.000.000 dengan niali sisa/residu Rp 5.000.000 dan perkiraan umur ekonomis adalah 5 tahun.

Akhir Tahun Ke | Biaya Penyusutan (Debet) | Akumulasi Penyusutan (Kredit) | Nilai Buku |

50.000.000 | |||

1 | 36,9% x 50.000.000 = 18.450.000 | 18.450.000 | 31.550.000 |

2 | 36,9% x 31.550.000 = 11.641.950 | 30.091.950 | 19.908.050 |

3 | 36,9% x 19.908.050 = 7.346.071 | 37.438.021 | 12.561.979 |

4 | 36,9% x 12.561.979 = 4.635.370 | 42.073.391 | 7.926.609 |

5 | 36,9% x 7.926.609 = 2.924.919 | 44.998.310 | 5.001.690 |

| 44.998.310 |

Dari tariff diatas menjadi lebih mudah untuk dibulatkan alasanya karena, penyusutan merupakan suatu taksiran beban sehingga menjadi praktis dalam perhitunganya.

Sedangkan muncul selisih biaya dalam perhitunganya akan dianggap tidak terlalu penting.

3. Metode Saldo Menurun Ganda

Beban penyusutan yang setiap tahunya menurun akan dihitung dengan dasar presentase depresiasi metode garis lurus.

Kemudian berikutnya presentase ini dikalikan dua dan setiap tahunya di kalikan dengan nilai buku aktiva tetap, karena hal ini nilai buku selalu menurun maka beban depresiasi juga selalu menurun.

“Saldo menurun berganda bisa dikatan sebagai salah satu metode penyusutan yang dipercepat.

Selain itu juga metode ini kerap kali dipakai dengan pertimbangan kalau biaya permeliharaan dan juga perbaikan asset tetap akan condong meningkat dikarenakan bertambahnya usia aset tetap”.

Sehingga, dengan berkuranya angka penyusutan pada tahun-tahun selanjutnya pada metode ini akan diimbangi dengan peningkatan beban pemeliharaan serta perbaikan.

Anda bisa melihat contoh grafik dibawah ini:

Diasumsikan bahwa nilai perolehan asset senilai Rp 10.000.000 dengan nilai sisa akhir tahun keempat senilai Rp 1.000.000.

Dengan begitu biaya perolehan aset tetap yang bisa disusutkan ialah senilai Rp 9.000.000.

| Tahun | Penyusutan Metode Garis Lurus | Penyusutan Metode Saldo Menurun Ganda | Nilai Buku Akhir Tahun Metode Garis Lurus | Nilai Buku Akhir Tahun Metode Saldo Menurun Ganda |

1 | 2.250.000 | 5.000.000 | 7.750.000 | 5.000.000 |

2 | 2.250.000 | 2.500.000 | 5.500.000 | 2.500.000 |

3 | 2.250.000 | 1.250.000 | 3.250.000 | 1.250.000 |

4 | 2.250.000 | 250.000 | 1.000.000 | 1.000.000 |

Contoh Soal :

Misalnya biaya perolehan sebuah aktiva di awal tahun sebanyak Rp 50.000.000, dengan nilai sisanya pertahun Rp 5.000.000 sedangkan taksiran umur ekonomis aktiva tersebut ialah 5 tahun.

Penyelesaian:

Tarif penyusutan tiap tahun : 100% : 5 = 20%. 20% x 2 = 40%

Akhir Tahun Ke | Biaya Penyusutan (Debet) | Akumulasi Penyusutan (Kredit) | Nilai Buku |

50.000.000 | |||

1 | 40% x 50.000.000 = 20.000.000 | 20.000.000 | 30.000.000 |

2 | 40% x 30.000.000 = 12.000.000 | 32.000.000 | 18.000.000 |

3 | 40% x 18.000.000 = 7.200.000 | 39.000.000 | 10.800.000 |

4 | 40% x 10.800.000 = 4.320.000 | 43.320.000 | 6.480.000 |

5 | 40% x 6.480.000 = 2.592.000 | 45.912.000 | 3.888.000 |

46.112.000 |

Berikut ini saya akan memberikan perbandingan dari ketiga metode penyusutan diatas yang disajikan dalam bentuk tabel dibawah ini:

Metode | Masa Manfaat | Biaya yang dapat disusutkan | Tingkat Penyusutan | Metode Penyusutan |

Garis Lurus | Tahun | Biaya perolehan dikurangin nilai residu | Tingkat garis lurus = 1/masa manfaat | Konstan |

Unit Produksi | Jumlah Estimasi Produksi | Biaya Perolehan dikurangi nilai residu | (Biaya perolehan-nilai residu)/jumlah estimasi unit produksi | Variabel |

Saldo Menurun | Tahun | Nilai buku menurun, tetapi tidak dibawah nilai residu | Tingkat garis lurus X2 | Menurun |

Berdasarkan tabel diatas tadi Metode Garis Lurus menimbulkan perhitungan alokasi jumlah beban penyusutan dengan nilai yang sama semasa manfaat aset lokasi yang berkaitan.

Sedangkan Metode unit produksi justru menimbulkan perhitungan alokasi jumlah beban penyusutan periodik berbeda-beda bisa disesuaikan berdasarkan jumlah penggunaan dari assets tetap dalam produksi.

Dan yang terakhir ialah saldo menurun ganda akan menciptakan perhitungan alokasi jumlah penyusutan yang lebih tinggi pada tahun pertama pengguna aset tetap, serta didekingin dengan jumlah yang menurun bertahap di tahun-tahun selanjutnya.

Itulah penjelasan mengenai Metode Penyusutan Aset tetap semoga dapat bermanfaat dan menambah pengetahuan bagi pembaca. terimakasih

Kami disini menerima saran dan keritik anda mengenai artikel yang saya buat, silahkan berikan komentarnya dibawah ini !!

Pendidikan Blogger, Lulusan IIB Darmajaya Lampung, Fakultas Ekonomi dan Bisnis.

Gallery Metode Penyusutan Garis Lurus

Rumus Depresiasi Penyusutan Pengertian Dan Contoh Soal

Rumus Depresiasi Penyusutan Pengertian Dan Contoh Soal

Metode Perhitungan Penyusutan Aktiva Tetap

Metode Perhitungan Penyusutan Aktiva Tetap

Metode Penyusutan Garis Lurus Straight Line Method

Asersi Yang Berkaitan Dengan Penyusutan Aset Tetap Tambahan

Asersi Yang Berkaitan Dengan Penyusutan Aset Tetap Tambahan

170210301072 Denindra Bagus Setiawan Doc Nama Denindra

170210301072 Denindra Bagus Setiawan Doc Nama Denindra

Garis Lurus Karna Metode Ini Paling Mudah Di Aplikasikan

Garis Lurus Karna Metode Ini Paling Mudah Di Aplikasikan

Accounting Finance Taxation Penyusutan Aktiva Tetap

Accounting Finance Taxation Penyusutan Aktiva Tetap

Metode Penyusutan Garis Lurus Jumlah Angka Tahun Dan Sal

Metode Penyusutan Garis Lurus Jumlah Angka Tahun Dan Sal

Erp Software Distribusi Hr Payroll Software Pt Galaxy

Erp Software Distribusi Hr Payroll Software Pt Galaxy

Metode Penyusutan Garis Lurus Angka Tahun Dan Contoh Soalnya

Metode Penyusutan Garis Lurus Angka Tahun Dan Contoh Soalnya

Penyusutan Metode Garis Lurus Youtube

Penyusutan Metode Garis Lurus Youtube

Artikel Akuntansi

Artikel Akuntansi

Penyusutan Depresiasi Adalah Pengertian Metode Soal

Penyusutan Depresiasi Adalah Pengertian Metode Soal

Ak Keu Ii

Metode Metode Penyusutan Aktiva Tetap Fixed Assets

Metode Metode Penyusutan Aktiva Tetap Fixed Assets

Contoh Perhitungan Dan Jurnal Penyusutan Aset Tetap Metode

Contoh Perhitungan Dan Jurnal Penyusutan Aset Tetap Metode

Bagaimana Caranya Menghitung Depresiasi Atau Penyusutan

Bagaimana Caranya Menghitung Depresiasi Atau Penyusutan

Evaluasi Kebijakan Metode Penyusutan Aktiva Tetap

Evaluasi Kebijakan Metode Penyusutan Aktiva Tetap

Metode Penyusutan Saldo Menurun Atau Unit Produksi Mana

Metode Penyusutan Saldo Menurun Atau Unit Produksi Mana

Penyusutan Metode Garis Lurus

Penyusutan Metode Garis Lurus

Kombinasi Bisnis Dan Metode Penyusutan Yang Digunakan Garis

Kombinasi Bisnis Dan Metode Penyusutan Yang Digunakan Garis

Metode Garis Lurus

Metode Penyusutan Aktiva Tetap Tips Dan Trik 4

Metode Penyusutan Aktiva Tetap Tips Dan Trik 4

0 Response to "Metode Penyusutan Garis Lurus"

Post a Comment