Cara Menghitung Pph Pasal 21

Pajak Penghasilan Atas Tunjangan Hari Raya Thr

Pajak Penghasilan Atas Tunjangan Hari Raya Thr

Perhitungan PPH 21 Terbaru 2018 Excel + Cara Menghitung

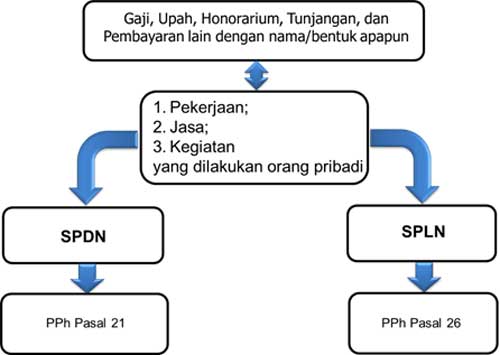

Perhitungan PPH 21 – Ulasan kali ini kita akan belajar membahas tentang bagaimana cara menghitung PPH 21 terbaru 2018 di Excel. Sesuai dengan peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 tentang Pajak Penghasilan Pasal 21, pengertian dari PPh pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

Singkatnya, pengertian PPH 21 adalah pajak yang dikenakan untuk setiap penghasilan yang diperoleh subyek pajak. Subyek pajak disini adalah pihak yang memperoleh penghasilan. Maka dari itu, setiap karyawan, pegawai, atau pekerja yang memperoleh gaji wajib membayarkan pajak penghasilan (PPh pasal 21).

Setiap warga negara Indonesia yang memiliki penghasilan dan sesuai dengan Undang-Undang No. 36 tahun 2008 maka diwajibkan untuk membayar pajak atas penghasilan bruto yang diperolehnya.

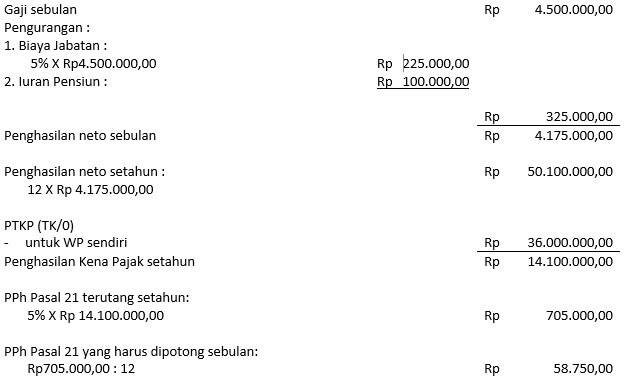

Kebijakan Pemerintah di Tahun 2016 sehubungan dengan pajak penghasilan yang perlu disambut baik yaitu dengan adanya perubahan naiknya Penghasilan Tidak Kena Pajak PTKP 2016 untuk wajib pajak (WP) dengan status TK/0 yang semula 36 juta menjadi 54 juta pertahun atau naik 50%. Adapun cara menghitung PPh 21 sendiri menyesuaikan dengan Penghasilan Tidak Kena Pajak (PTKP) yang ditetapkan oleh Direktorat Jenderal Pajak adalah sebagai berikut.

| Status Kena Wajib Pajak | Jumlah Per Tahun | Jumlah Per Bulan |

| Pribadi | Rp 54.000.000,- | Rp 4.500.000,- |

| Kawin (Tanpa Tanggungan) | Rp 4.500.000,- | Rp 375.000,- |

| Setiap Anggota Keluarga Sedarah dan Dalam Garis Keturunan Lurus (Tanggungan) maksimal 3 (tiga) orang | Rp 4.500.000,- | Rp 375.000,- |

Namun, disini kita juga akan membahas mengenai bagaimana Perhitungan PPH pasal 21 Terbaru 2017 menggunakan microsoft Excel, berikut langkah-langkahnya:

Perhitungan PPH 21 Terbaru 2017 di Excel + Cara Menghitung

1. Membuat Dropdown List NPWP

Letakan sel aktif pada sel E4 (NPWP Karyawan A), klik menu DATA lalu cari dan klik menu di bawahnya DATA VALIDATION sehingga muncul jendela Data Validation dan isi jendela tersebut seperti gambar berikut:

Pada kotak Source ketik : NPWP, Non NPWP. Tanda pemisah tergantung komputer, koma ( , ) atau titik koma ( ; ).

Setelah OK, dorpdown list yang kita buat hasilnya seperti berikut, kita bisa pilih NPWP atau Non NPWP. Simak lebih lanjut gambar dibawah:

2. Memmbuat Dropdown List STATUS PERKAWINAN

Berikutnya membuat dropdown list pada sel F4 (Status Perkawinan Karyawan A) menggunakan menu Data Validation seperti di atas. Pada kotak Source anda ketik : TK/0, K/0, K/1, K/2, K/3. Hasilnya seperti gambar berikut ini:

3. Membuat Rumus TOTAL PENGHASILAN BRUTO

Isikan terlebih dulu nilai-nilai untuk komponen Penghasilan seperti contoh gambar berikut, lalu jumlahkan untuk semua komponen penghasilan dengan rumus penjumlahan SUM. Untuk lebih jelasnya bisa melihat gambar berikut:

Keterangan :

- Nilai-nilai komponen pengasilan diisi secara manual sesuai gaji.

- Rumus jumlah penghasian =SUM(E7:E14).

4. Membuat Rumus TOTAL PENGURANG PENGHASILAN BRUTO

Untuk jumlah Pengurang Penghasilan Bruto, gunakan juga rumus penjumlahan SUM.

Keterangan :

- Nilai-nilai komponen pengurang pengasilan diisi secara manual, kecuali Biaya Jabatan adalah 5% dari Penghasilan Bruto, rumusnya =E15*5%.

- Rumus jumlah pengurang : =SUM(E17:E19).

5. Membuat Rumus PENGHASILAN NETTO SEBULAN dan SETAHUN

Keterangan :

- Penghasilan Netto Sebulan = Penghasilan Bruto – Pengurang Penghasilan

- Penghasilan Netto Setahun = Penghasilan Netto Sebulan x 12.

6. Membuat Rumus PENGHASILAN TIDAK KENA PAJAK (PTKP)

Berdasarkan Peraturan Menteri Keuangan RI Nomor 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP) yang ditetapkan pada tanggal 22 Oktober 2012, jumlah PTKP terbaru berdasarkan Status Perkawinan adalah sebagai berikut :

- TK/0 = Rp. 24.300.000

- K/0 = Rp. 26.325.000

- K/1 = Rp. 28.350.000

- K/2 = Rp. 30.375.000

- K/3 = Rp. 32.400.000.

Berdasarkan ketentuan tersebut, kita buat rumus PTKP pada Sel E23, yang dikaitkan dengan status perkawinan pada Sel E5. Logikanya adalah ketika menentukan pada sel status perkawinan, maka pada sel PTKP akan menyeseuaikan nilainya sesuai status perkawinan tersebut. Karena terkait dengan logika, maka rumus fungsi yang akan kita gunakan adalah rumus fungsi IF.

=IF(E5=”TK/0″,24300000,IF(E5=”K/0″,26325000,IF(E5=”K/1″,28350000,IF(E5=”K/2″,30375000,IF(E5=”K/3″,32400000,0)))))

Keterangan :

- Tanda pemisah tergantung komputer, koma ( , ) atau titik koma ( ; ).

- Penjelasan rumus, jika di sel E5 kita pilih TK/0, maka akan tampil nilai 24.300.000. Jika di sel E5 kita pilih K/1, maka akan tampil nilai 26.325.000. Dan seterusnya…

- Jika Anda kesulitan membuatnya, copy paste formula rumus fungsi di atas dan letakkan di sel excel Anda. Jika rumus tidak jalan (ditolak), ketik ulang (ganti) di bagian tanda petik (“) menjadi tanda petik dua.

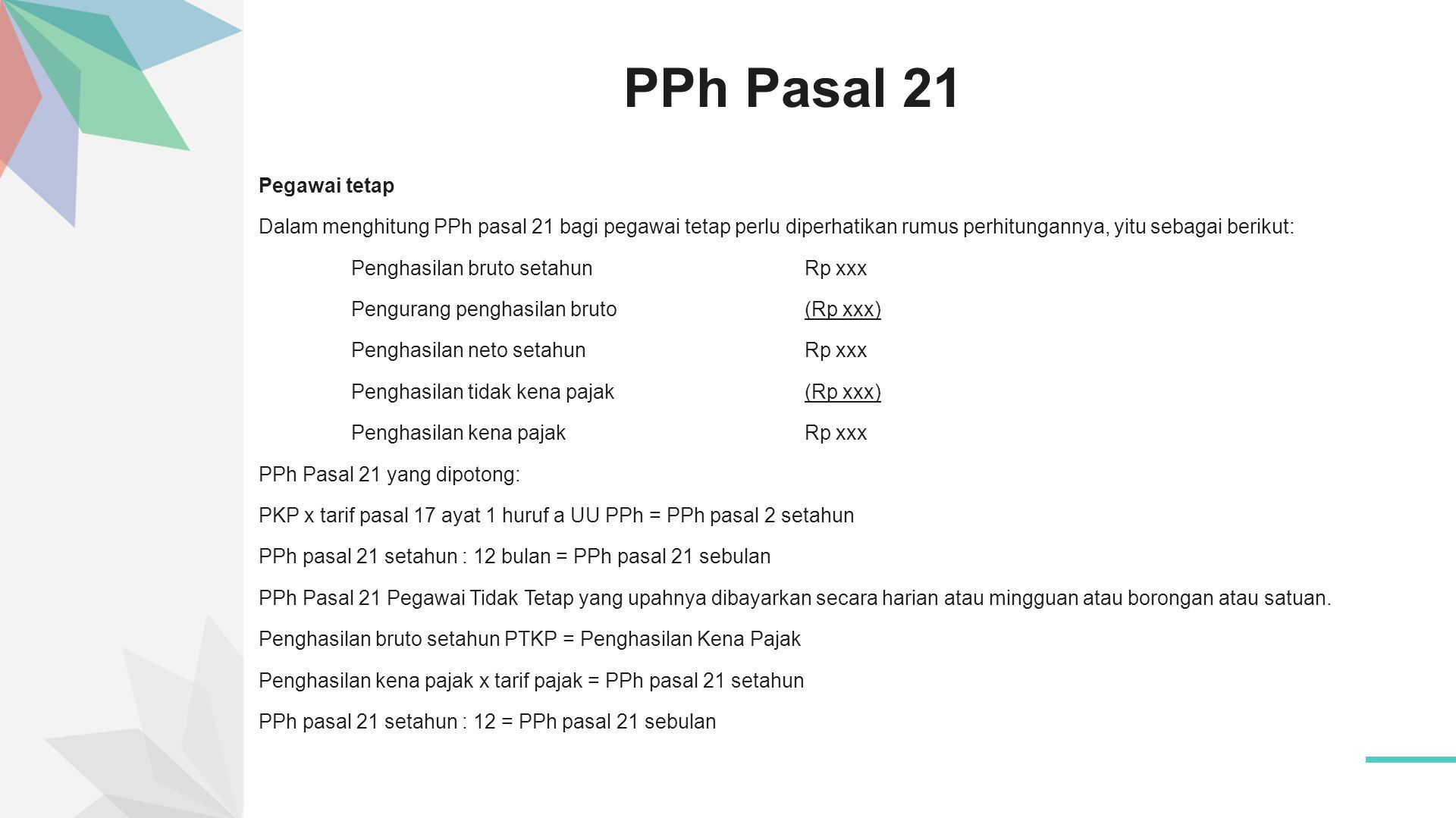

7. Membuat Rumus PPH PASAL 21 TERHUTANG SETAHUN

Untuk menghitung PPh Pasal 21 Terhutang setahun adalah Penghasilan Netto dikurang PTKP dikali Tarif Pajak. Untuk tarif pajak sesuai dengan Pasal 17 ayat 1, Undang-Undang No. 36 tahun 2008 (Undang-Undang tentang Pajak Penghasilan), maka tarif (potongan) pajak penghasilan pribadi adalah sebagai berikut :

- Sampai dengan 50 juta : 5%

- Di atas 50 juta sd 250 juta : 15%

- Di atas 250 juta sd 500 juta : 25%

- Di atas 500 juta : 30%.

Berdasarkan ketentuan tersebut, kita buat rumus untuk menghitung pajak penghasilan sesuai dengan lapisan penghasilan Sel E24.

=IF(AND(E22-E23>0,E22-E23<=50000000),(E22-E23)*5%,IF(AND(E22-E23>50000000,E22-E23<=250000000),(E22-E23)*15%,IF(AND(E22-E23>250000000,E22-E23<=500000000),(E22-E23)*25%,IF(E22-E23>500000000,(E22-E23)*30%,0))))

Keterangan Rumus :

- IF(AND(E22-E23>0,E22-E23<=50000000),(E22-E23)*5% Jika penghasilan kena pajak (E22-E23) lebih besar 0 hingga 50.000.000, maka dikali 5%.

- IF(AND(E22-E23>50000000,E22-E23<=250000000),(E22-E23)*15% Jika penghasilan kena pajak (E22-E23) lebih besar 50.000.000 hingga 250.000.000, maka dikali 15%.

- IF(AND(E22-E23>250000000,E22-E23<=500000000),(E22-E23)*25% Jika penghasilan kena pajak (E22-E23) lebih besar 250.000.000 hingga 500.000.000, maka dikali 25%.

- IF(E22-E23>500000000,(E22-E23)*30% Jika penghasilan kena pajak (E22-E23) di atas 500.000.000, maka dikali 30%.

Penghasilan Kena Pajak (39.036.000 – 24.300.000) x Tarif Pajak 5% = 736.800

8. Membuat Rumus PPH PASAL 21 TERHUTANG SEBULAN

Tarif Pajak Penghasilan Pasal 21 akan dikenakan 20% lebih tinggi tarif normal kepada orang yang tidak memiliki NPWP sebagaimana di atur dalam Pasal 21 ayat (5A) Undang-undang Pajak Penghasilan.

Berdasarkan ketentuan tersebut, rumus fungsi untuk PPh terutang sebulan dibuat menjadi 2 kondisi, yakni yang ber NPWP dan Non NPWP.

=IF(E4=”NPWP”,E24/12,IF(E4=”Non NPWP”,(E24/12)*120%,0))

Keterangan Rumus :

- Jika sel E4 = NPWP, maka penghasilan setahun dibagi 12. Jika sel E4 = Non NPWP, maka penghasilan setahun dibagi 12 dikali 120%.

- Jika Anda kesulitan membuatnya, copy paste formula rumus fungsi di atas dan letakkan di sel excel Anda. Jika rumus tidak jalan (ditolak), ketik ulang (ganti) di bagian tanda petik (“) menjadi tanda petik dua.

9. Membuat Kolom untuk Perhitungan Pajak Karywan lainnya

Untuk menambah perhitungan pajak karywan lainnya, tinggal copy beberapa rumus yang sudah kita buat seperti di atas ke format kolom karyawan di sampingnya.

Nah, itulah cara menghitung PPH pasal 21 terbaru 2018 menggunakan excel dengan rumus perhitungan pph 21 yang mudah dan lengkap yang dapat kami tuliskan kali ini. Semoga apa yang telah kita pelajari dalam artikel ini dapat bermanfaat.

Gallery Cara Menghitung Pph Pasal 21

Penghitungan Pph Pasal 21 Untuk Pegawai Tetap Warsidi Ca

Penghitungan Pph Pasal 21 Untuk Pegawai Tetap Warsidi Ca

Contoh Perhitungan Pph 21 Berdasarkan Ptkp 2016 Sleekr

Contoh Perhitungan Pph 21 Berdasarkan Ptkp 2016 Sleekr

Akselerasi Pph 21

Akselerasi Pph 21

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Cara Perhitungan Pph Pasal 21

Cara Perhitungan Pph Pasal 21

Om Swastiastu Konsep Dasar Dan Tata Cara Perhitungan Pph

Om Swastiastu Konsep Dasar Dan Tata Cara Perhitungan Pph

Cara Sederhana Menghitung Pph 21 Ortax Your Center Of

Cara Sederhana Menghitung Pph 21 Ortax Your Center Of

Contoh Menghitung Pph 21 Jasa Dokter Praktik Di Rs Klinik

Contoh Menghitung Pph 21 Jasa Dokter Praktik Di Rs Klinik

Cara Menghitung Pph 21 Pegawai Gajibaru Com

Cara Menghitung Pph 21 Pegawai Gajibaru Com

Pph Pemotongan Dan Pemungutan Pph Pasal 21 10 Perhitungan Pph Pasal 21 Bagi Pegawai Tetap Yang M

Pph Pemotongan Dan Pemungutan Pph Pasal 21 10 Perhitungan Pph Pasal 21 Bagi Pegawai Tetap Yang M

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

Cara Menghitung Pph 21 Untuk Pemula Tokopedia Blog

Cara Menghitung Pph 21 Untuk Pemula Tokopedia Blog

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

Cara Perhitungan Pph Pasal 21 Professional It Accounting

Cara Perhitungan Pph Pasal 21 Professional It Accounting

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Weighted Average Dalam Menghitung Pph Pasal 21 Pegawai

Weighted Average Dalam Menghitung Pph Pasal 21 Pegawai

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Pajak Atas Pegawai Tidak Tetap Upah Harian Mingguan Satuan

Pajak Atas Pegawai Tidak Tetap Upah Harian Mingguan Satuan

Penyetahunan Penghitungan Pph Pasal 21 Seri 2 Tamat

Penyetahunan Penghitungan Pph Pasal 21 Seri 2 Tamat

Perhitungan Pph 21 Bagi Karyawan Yang Berhenti Bekerja

Perhitungan Pph 21 Bagi Karyawan Yang Berhenti Bekerja

Pph Pasal 21

Pph Pasal 21

Doc Cara Menghitung Pph Candra Ningrum Academia Edu

Doc Cara Menghitung Pph Candra Ningrum Academia Edu

Tarif Pajak Penghasilan Docx Cara Menghitung Pajak

Tarif Pajak Penghasilan Docx Cara Menghitung Pajak

Cara Input Pajak Atas Bonus Thr Di E Spt Pph 21 Amsyong

Cara Input Pajak Atas Bonus Thr Di E Spt Pph 21 Amsyong

0 Response to "Cara Menghitung Pph Pasal 21"

Post a Comment