Undang Undang Pajak Penghasilan

Dasar Pengenaan Pajak Penghasilan

Dasar Pengenaan Pajak Penghasilan

PAJAK PENGHASILAN : Pengertian, Cara Menghitung, Rumus, Jenis

Pengertian Pajak Penghasilan – Untuk Anda yang sudah memiliki pekerjaan tetap, wajib membuat kartu NPWP dan membayar pajak bulanan atas penghasilan yang diperoleh ya! Apa itu pajak penghasilan? Apakah ini wajib? Bagaimana penghitungannya? Agar dapat menjawab pertanyaan semacam itu yang bermunculan di kepala Anda, maka simak penjelasan di bawah ini dengan seksama.

Berikut ini penjelasan lengkap seputar pajak penghasilan. Mulai dari Pengertian pajak penghasilan, rumus pajak penghasilan, cara menghitung pajak penghasilan, objek pajak penghasilan, subjek pajak penghasilan, jenis jenis pajak penghasilan, cara pembayaran pajak penghasilan di Indonesia, dll.

Pengertian Pajak Penghasilan

Pengertian Pajak Penghasilan

Pajak jenis ini bisa diartikan sebagai denda atau bayaran yang dikenakan kepada seseorang atau badan usaha atas hasil yang diperoleh atas usaha atau pekerjaannya. Pajak sudah ada sejak zaman kolonial. Akan tetapi, dahulunya pada 1925 di Indonesia pajak hanya diterapkan untuk perkebunan besar saja dan disebut dengan PPs atau pajak perseroan. Penerapannya dihitung dari laba yang diperoleh.

Kemudian, mulai pada tahun 1932 ada pajak untuk karyawan perusahaan yang mulai diberlakukan. Per bulannya dari upah atau gaji sudah otomatis dipotong oleh pemilik usaha. sistemnya dikenakan per individu sebagai pajak pendapatan disebut dengan Ordonasi Pajak. Nantinya pajak akan dipergunakan oleh pemerintah untuk operasional negara, pembayaran pegawai negeri, dan pembangunan negara.

Rumus Pajak Penghasilan

Rumus Pajak Penghasilan

Untuk memotong penghasilan sebagai pajak tidak diberlakukan sembarangan. Semua sudah ada aturan dan rumus yang sudah disepakati bersama secara hukum. Dengan hal ini, pungutan liar pun bisa dicegah, ini juga merupakan cara seadil – adilnya yang bisa dilakukan oleh pemerintah untuk memperlakukan warga masyarakatnya sama rata. Bayangkan jika potongan pajak diberlakukan sama rata, pasti tidak akan adil.

Rumus diterapkan berbeda – beda menurut seberapa besar penghasilan yang didapatkan. Jadi, rumus pajak tidak sama seperti rumus matematika yang bersifat pasti. Menurut Undang – Undang Nomor 36 Tahun 2008 pada Pasal 17, ketentuan tarif pajak adalah sebagai berikut ini:

- Pajak sebesar 5% akan dikenakan pada warna negara yang memiliki penghasilan Rp 50.000.000,00 per tahun.

- Pajak sebesar 15% akan dikenakan pada warga negara yang memiliki penghasilan Rp 50.000.000,00 sampai dengan Rp 250.000.000,00

- Pajak sebesar 25% akan dikenakan pada warga negara yang memiliki penghasilan Rp 250.000.000,00 sampai dengan Rp 500.000.000,00

- Pajak sebesar 30% akan dikenakan pada warga negara yang memiliki penghasilan Rp 500.000.000,00 ke atas

- Untuk warga negara yang telah bekerja yang memenuhi kriteria untuk membayar pajak tetapi tidak mempunyai NPWP, maka ia akan dikenai pajak 20% lebih tinggi.

Nantinya penghasilan pertahun tersebut dihitung berdasarkan jumlah gaji kotor akumulasi dalam satu tahun. Bukan gaji bersih yang dikantongi setiap bulan. Jadi potongan untuk BPJS serta jaminan lain dan bonus akan dihitung untuk dikalikan. Pemberlakuan penerapan pajak ini untuk mereka yang masih lajang dengan yang sudah beristri dan memiliki anak, hitungannya akan berbeda lagi.

Selanjutnya, adalah pajak untuk Badan Usaha yang sudah memenuhi kriteria untuk dikenai pajak penghasilan. Hal ini telah diatur di dalam Undang – Undang Nomor 36 Tahun 2008 dan Peraturan Pemerintah Tahun 2013 Nomor 46. Ketentuan tarif pajaknya adalah sebagai berikut ini:

- Omzet bruto kurang dari Rp 4,8 miliyar rupiah per tahun, akan dikenai tarif pajak 1% x omzet bruto

- Omzet bruto dari Rp 4,8 miliyar sampai dengan Rp 50 miliyar per tahun, maka tarif penghitungan pajaknya adalah (0,25 – (0,6 miliyar / omzet bruto x penghasilan kena pajak / PKP

- Omzet bruto lebih besar dari Rp 50 miliyar per tahun, akan dihitung dengan cara mengalikan 25% x penghasilan kena pajak / PKP

Untuk Penghasilan Tidak Kena Pajak, Ada lagi ketentuan lain, yakni menyangkut status perkawainan, yang cara penghitungannya diberlakukan dengan ketentuan sebagai berikut:

- Status tidak kawin dan belum memiliki tanggungan : Rp 54.000.000,00

- Status kawin dan memiliki 1 tanggungan anak : Rp 58.500.000,00, karena tambahan wajib per orang setelah menikah adalah Rp 4.500.000,00

- Tambahan maksimal adalah 3 orang (1 istri dan 2 anak)

- Penghasilan istri dan penghasilan suami jika digabunggkan : Rp 54.000.000,00

Uraiannya adalah seperti berikut ini:

TK/0 = 54 juta TK/1 = 54 juta + 4,5 juta TK/2 = 54 juta + (2 x 4,5 juta) K/0 = 54 juta + 4,5 juta K/1 = 58, 5 juta + 4,5 juta K/2 = 58,5 juta + (2 x 4,5 juta) K/1/0 = 108 juta + 4,5 juta K/1/1 = 112, 5 juta + 4,5 juta

Cara Menghitung Pajak Penghasilan

Cara Menghitung Pajak Penghasilan

Menghitung pajak memang bukan perkara mudah dan bisa dimengerti hanya dalam satu kali penjelasan saja. Untuk memahami rumus dan cara penghitungan yang sudah disampaikan di atas, cobalah untuk memperhatikan pada pengaplikasiannya di bawah ini. Contoh cara menghitung pajak penghasilan:

Sandi adalah seorang karyawan perusahaan tekstil. Pendapatannya perbulan adalah 13 juta rupiah. Dalam satu tahun, ia membayarkan dana pensiun sebanyak 2,3 juta rupiah. Perusahaan tekstil tempat Sandi bekerja, menerapkan biaya jabatan pertahun sebesar 5 juta rupiah. Sandi sudah menikah yang memiliki dua orang anak, istrinya tidak bekerja. Berapakah pajak penghasilan yang harus dibayar Sandi per bulan?

Perhitungan 1 tahun penghasilan:

Penghasilan bruto selama satu tahun : 13 juta x 12 bulan = 156 juta

Pengurangan :

Penghasilan 1 tahun – biaya jabatan – dana pensiun

= 156 juta – 5 juta – 2,3 juta = 148,7 juta

PTKP K/2

= 148,7 juta – 67,5 juta = 81,2 juta 50 juta + 31, 2 juta Pajak terutang PPh : 5% x 50 juta = 2,5 juta Pajak terutang PPh : 15% x 31, 2 juta = 4,68 juta PPh setahun : 2,5 juta + 31,2 juta = 7,18 juta PPh per bulan

= 7,18 juta : 12 = Rp 598.333,33

Objek Pajak Penghasilan

Objek Pajak Penghasilan

Objek dari jenis pajak ini adalah penghasilan. Yang dimaksud disini adalah hasil ekonomi dari aktivitas dan produktivitas setiap bulannya. Termasuk setiap hasil ekonomis yang didapatkan dari pajak di dalam negeri maupun luar negeri. Contohnya adalah laba usaha, dividen, bunga, royalty, asuransi, dan keuntungan dari mata uang asing juga termasuk di dalamnya.

Ada beberapa hal yang meskipun termasuk pertambahan ekonomi tetapi tidak dikenai pajak. Hal – hal yang termasuk ke dalam golongan tersebut diantaranya adalah warisan, sumbangan, SHU koperasi, hibah, dan sejenisnya.

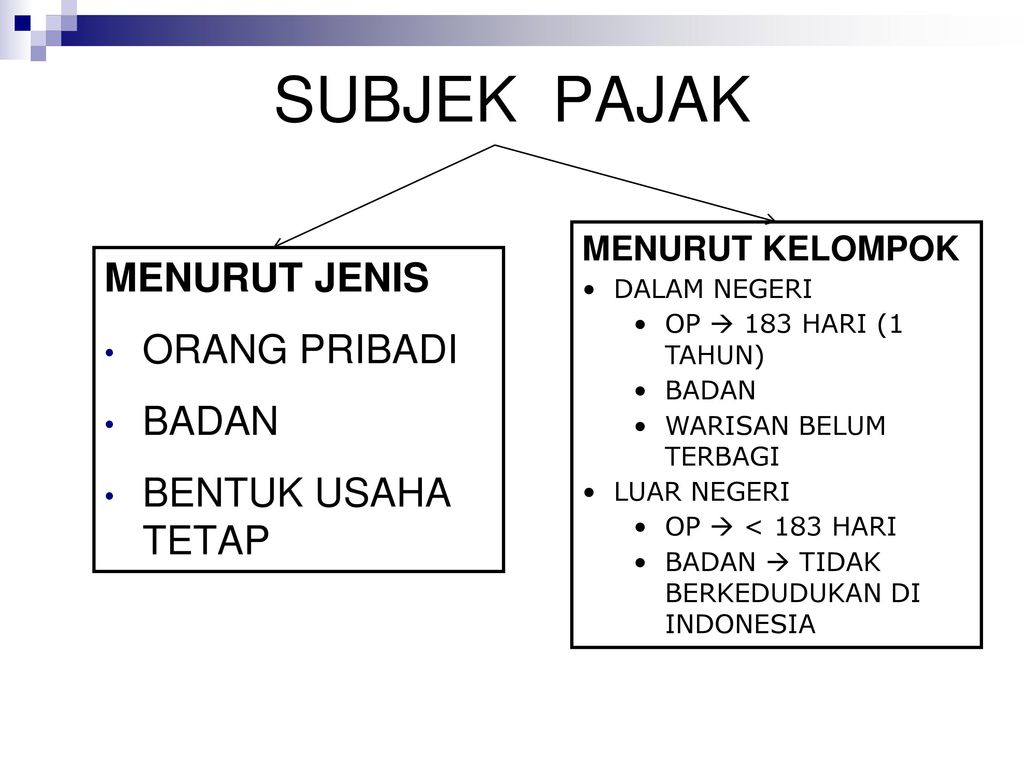

Subjek Pajak penghasilan

Subjek Pajak penghasilan

Selain ada objek, ada juga subjek pajak penghasilan. Subjeknya sudah diatur dalam Undang – Undang Republik Indonesia Tahun 2008 Nomor 36. Lebih jelasnya, simaklah penjelasan berikut!

- Orang pribadi yang berdomisili di Indonesia

- 2. Orang pribadi yang berada di Negara Republik Indonesia dalam waktu lebih dari 183 hari, dan dalam jangka waktu dua belas bulan lamanya

- 3. Orang pribadi yang mana dalam jangka waktu satu tahun pajak ada di Negara Republik Indonesia dan memiliki keinginan untuk berdomisili di Indonesia

- 4. Warisan yang hingga pada jangka waktu tertentu belum juga terbagi menjadi satu kesatuan, menggantikan yang telah berhak

- 5. Sebuah badan usaha yang bertempat atau didirikan, kedudukannya ada di Indonesia

Jenis Jenis Pajak Penghasilan

Jenis Jenis Pajak Penghasilan

Pada jenis – jenis pajak penghasilan pun mengenai ketentuannya sudah dijelaskan dalam Undang – Undang Tahun 2008 Nomor 36.

a. Wajib Pajak Orang Pribadi

Tarif pajak ini diberlakukan untuk individu yang memenuhi kriteria untuk dikenai beban pajak. Besar pejak yang dikenakan berdasarkan jumlah penghasilan bruto pertahun, tanggungan, besar dana peniun, jabatan, dan lain – lain. Semuanya sudah ditentukan dan diatur oleh Undang – Undang yang berlaku.

b. Wajib pajak Badan Usaha atau badan Tetap Lainnya

Artinya, semua badan usaha termasuk perusahaan, PT, CV, dan sejanisnya akan dikenai pajak seperti yang dikenakan pada pajak pribadi. Besarnya tergantung kepada laba yang diperoleh oleh Badan Usaha yang bersangkutan per tahunnya. Mengenai perhitungannya, semua telah ditentukan oleh peraturan yang sudah ditetapkan.

Undang Undang Pajak Penghasilan

Undang Undang Pajak Penghasilan

Sejak pembahasan di awal telah disinggung mengenai Undang – Undang yang mengatur pajak. Untuk selengkapnya, simaklah uraian singkatnya berikut ini!

Untuk Pajak penghasilan sendiri, semua telah diatur dalam Undang – Undang Republik Indonesia Nomor 36 Tahun 2008. Isinya meliputi ketentuan umum, pajak penghasilan, kewajiban membayar pajak penghasilan dan lain – lain yang masih bersangkutan.

Pasal 21

Pasal ini mengatur tentang siapa – siapa saja pihak yang berwenang untuk melakukan pemotongan pajak. Semuanya meliputi:

1. Pemberi Kerja

Seorang pemberi kerja yang memiliki kuasa untuk membayarkan gaji, upah, tunjangan, honorarium. Dan juga pembayaran lainnya yang bertujuan sebagai imbalan dari pekerjaan yang sudah dilakukan dalam jangka waktu tertentu sebagai pegawai maupun bukan pegawai.

2. Bendahara

Yang termasuk dalam bendahara adalah mereka yang memiliki tanggunga jawab keuangan pada sebuah badan, organisasi, atau lembaga. Termasuk juga bendahara pemerintah yang bertugas untuk membayarkan upah, gaji, honorarium, dan juga pembayaran lainnya yang memiliki kaitan dengan kegiatan, jasa, dan pekerjaan.

3. Dana Pensiun

Dana pensiun bertujuan untuk membayarkan uang atau gaji setelah nanti yang bersangkutan sudah tidak bekerja lagi karena faktor usia. Dana ini dibayarkan dengan tujuan memberikan jaminan masa pensiun anggota yang mengikuti program dana pensiun.

4. Badan

Badan yang membayar pembayaran lain dan honorarium sebagai balas jasa atau imbalan dari keahlian orang yang bersangkutan setelah melakukan pekerjaan.

5. Penyelenggara Kegiatan

Adalah penyelenggara kegiatan yang melaksanakan kegiatan

Pasal 22

Adalah pajak yang dibebankan kepada badan usaha, baik itu adalah milik pemerintah ataupun swasta yang dalam usahanya melakukan aktivitas perdagangan ekspor, impor, dan juga re – impor. Yang dimaksudkan dalam kegiatan tersebut ialah penyerahan barang, pembelian barang mewah, pembelian barang dari luar negeri melebihi batas ketentuan atau usaha di bidang lain sejenis.

Pasal 23

Pasal ini mengatur tentang pemungutan yang dibebankan atas penghasilan yang diserahkan, jasa, hadiah, penghargaan, yang sudah dipotong oleh pajak penghasilan seperti pada pasal 21.

Pajak penghasilan, pemotongannya adalah 15% dari bunga, royalty, dividen, penghargaan, atau bonus. Ada juga pemotongan yang besarnya 2% dari bruto atas penghasilan lain yang memiliki hubungan dengan harta, jasa teknis, manajemen, konsultan, konstruksi, dan jasa lain yang telah terkena potongan pajak penghasilan pada pasal 21.

Pasal 25

Mengatur tentang pembayaran pajak penghasilan berupa angsuran yang asalnya dari jumlah pajak penghasilan menurut SPT tahunan dikurangi pajak penghasilan yang dipotong pajak penghasilan terutang di luar negeri atau yang dikreditkan.

Pasal 26

Berisikan tentang jenis pajak yang diterima oleh negara dari wajib pajak luar negeri , selain bentuk usaha tetap di Negara Indonesia. Jenis – jenis penghasilan yang dikenai pajak dan masuk pada kriteria pasal 26 adalah:

- Bunga

- Dividen

- Imbalan yang memiliki hubungan dengan jaminan pembayaran hutang

- Diskonto

- Sewa

- Royalti

- Penghasilan yang memiliki hubungan dengan pemakaian harta

- Imbalan yang berhubungan dengan jasa, kegiatan, pekerjaan, penghargaan, hadiah, pensiun, dan pembayaran berkala lain

- Potongan pajak yang sejenis dengan pajak penghasilan sebesar 20%

Pasal 29

Pasal ini mengatur tentang besar pajak yang harus dibayarkan oleh wajib pajak orang pribadi dan atau wajib pajak badan sebagai konsekuensi dari pajak penghasilan terhutang dalam SPT tahunan pajak penghasilan yang lebih besar dari kredit pajak yang sudah dipotong oleh pihak lain dan yang sudah dibayarkan sendiri.

Pasal 4 Ayat 2

Merupakan pajak atas pendapatan yang sifatnya telah final dan tidak bisa dikreditkan dengan pajak penghasilan terhutang. Objek dari pajak ini meliputi dana investasi, simpanan deposito, hadiah undian, bunga obligasi, surat hutang negara, bunga simpanan yang dibayar oeh koperas, sekuritas, transaksi saham, dan juga transaksi lain ynag sejenis dan telah diatur oleh Undang – Undang yang berlaku.

Contoh Soal Pajak Penghasilan dan Pembahasannya

Contoh Soal Pajak Penghasilan dan Pembahasannya

Contoh penyelesaian penghitungan pajak serta pembahasannya di bawah ini akan membantu Anda memahami lebih dalam tentang pajak penghasilan.

1. Soal Pajak I

Andi adalah seorang pegawai negeri yang memiliki gaji 8 juta per bulan. Sampai saat ini ia belu menikah dan belum memiliki tanggungan anak. Hitunglah berapa pajak penghasilan yang harus dibayarkan oleh Andi setiap bulannya? Jawab:

Penghasilan = 8 juta

Uang jabatan 5% x 8 juta = 300 ribu Gaji Andi = 8 juta – 300 ribu = 7,7 juta Gaji 1 tahun = 12 x 7, 7 juta = 92, 4 juta PTKP = 15. 840.000,00 Besar Gaji yang dikenai pajak Rp 76.560.000,00

Jadi, pajak yang harus dibayarkan:

5 % x 50 juta = 2,5 juta 15 % x 26. 560.000 = 3.984.000 2.500.000 + 3.984.000 = 6.484.000

Pajak per bulan = 6.484.000 : 12 = 540.333 Jadi, pajak per bulan yang harus dibyarkan oleh Andi adalah sebesar Rp 540.333,00

2. Soal Pajak II

Pak Ganjar adalah seorang pegawai perusahaan oli yang memiliki penghasilan tetap 9 juta rupiah per bulannya. Ia telah beristri namun belum juga dikaruniai seorang anak. Hitunglah besar pajak yang harus dibyarkan oleh Pak Ganjar setiap bulan!

Jawab:

Penghasilan = 9 juta rupiah Uang jabatan = 300 ribu Gaji pak Ganjar = 8,7 juta

Gaji Pak Ganjar 1 tahun : 12 x 8,7 juta = Rp 104.400.000,00 PTKP : Rp 15.840.000,00 + Rp 1.200.000,00 = Rp 17.160.000,00 Gaji Pak Ganjar yang dikenai pajak = Rp 104.400.000,00 – Rp 17.160.000,00 = Rp 86.240.000,00

Jumlah pajak penghasilan :

5% x 50 juta = 2,5 juta 15 % x 36.240.000 = 5.436.000 Jumlah pajak pertahun = Rp 7.936.000,00 Jumlah pajak perbulan = Rp 7.936.000,00 : 12 = Rp 661.333,00 Jadi pajak yang harus dibayar Pak Ganjar setiap bulan adalah Rp 661.333,00

Cara Pembayaran Pajak Penghasilan di Indonesia

Cara Pembayaran Pajak Penghasilan di Indonesia

Setelah mengetahui cara penghitungan pajak penghasilan, maka ketahuilah cara pembayaran pajak di Indonesia. Pembayarannya sudah diatur oleh sistem. Tata cara ini tidak hanya berlaku untuk pajak penghasilan saja, tetapi mencakup keseluruhan seperti pajak bumi dan bangunan dan pajak wajib lainnya. Tahapan cara pembayaran adalah sebagai berikut:

1. Mendaftar

Daftarkan diri Anda sebagai individu atau pribadi wajib pajak. Datanglah ke KPP (Kantor Pelayanan Pajak) di sekitar daerah tempat tinggal Anda. bisa juga mendaftar via online. Untuk cara online lebih lanjut, bisa buka website resminya secara langsung. Setelah proses pendaftaran selesai, Anda akan mendapatkan NPWP (Nomor Pokok Wajib Pajak).

2. Hitungan Wajib Pajak

Untuk membayarkannya, Anda perlu menghitung besar pajak yang harus dikeluarkan. Jika merasa kerepotan petugas administrasi pajak bisa membantu Anda untuk menghitungkan besarnya. Kemudian, laporkan ke KPP dengan menggunakan SPT (Surat Pemberitahuan).

3. Mengisi Surat Setoran

Surat setoran dapat diperoleh dari KPP maupun Bank yang telah ditunjuk oleh Direktorat Jenderal Pajak, atau bisa juga ke Kantor Pos. Isilah Surat Setoran Pajak (SSP) sesuai dengan jenis pajak yang akan dibayarkan. Jangan lupa untuk melakukan pengecekkan atas surat yang Anda isikan, pastikan bahwa tidak ada yang salah atau typo agar tidak menyulitkan Anda di kemudian hari.

4. Memilih Metode Pembayaran

Untuk menyetorkan uang pajak, Anda dapat melakukannya secara transfer ataupun datang ke KPP, Bank yang sudah ditunjuk oleh Direktorat Jenderal Pajak, atau Kantor Pos terdekat.

5. SSP

Setelah proses pembayaran selesai, Anda sebagai wajib pajak berhak mendapatkan SSP sebagai arsip. Jangan sampai surat ini nanti terbuang atau hilang karena kedepannya dapat dijadikan sebagai bukti jika terjadi kesalahan atau pengajuan keberatan atas kelebihan bayar.

Pengertian pajak penghasilan, rumus pajak penghasilan, cara menghitung pajak penghasilan, objek pajak penghasilan, subjek pajak penghasilan, jenis jenis pajak penghasilan, cara pembayaran pajak penghasilan di Indonesia, dll.

Boleh copy paste, tapi jangan lupa cantumkan sumber. Terimakasih

Gallery Undang Undang Pajak Penghasilan

Seri Perpajakan Indonesia 8 Peraturan Pelaksanaan Undang Undang Pajak Penghasilan 2008 Casavera Graha Ilmu

Seri Perpajakan Indonesia 8 Peraturan Pelaksanaan Undang Undang Pajak Penghasilan 2008 Casavera Graha Ilmu

Manajemen Pajak Penghasilan Dalam Uu Pph Bagi Pts

Manajemen Pajak Penghasilan Dalam Uu Pph Bagi Pts

Undang Undang Pajak Penghasilan Pph Www

Undang Undang Pajak Penghasilan Pph Www

Pph

Pph

Cara Penghitungan Pajak Penghasilan Pph Terbaru Portal Zams

Cara Penghitungan Pajak Penghasilan Pph Terbaru Portal Zams

Pokok Pokok Perubahan Undang Undang Pajak Penghasilan Ppt

Pokok Pokok Perubahan Undang Undang Pajak Penghasilan Ppt

Doc Uu Pajak Penghasilan Wanita Bahagia Dan Air Mata

Doc Uu Pajak Penghasilan Wanita Bahagia Dan Air Mata

Peraturan Menteri Keuangan Nomor 99 Pmk 03 2018 Pages 1 23

Peraturan Menteri Keuangan Nomor 99 Pmk 03 2018 Pages 1 23

Pajak Penghasilan Pribadi

Isi Dari Pph Pasal 26 Adalah Pdf

Isi Dari Pph Pasal 26 Adalah Pdf

Pph Pasal 26

Jual Buku Undang Undang Pajak Penghasilan Pph Mh Kota Yogyakarta Buku Jakal Tokopedia

Jual Buku Undang Undang Pajak Penghasilan Pph Mh Kota Yogyakarta Buku Jakal Tokopedia

Lokasi Undang Undang Republik Indonesia Tentang Pajak

Lokasi Undang Undang Republik Indonesia Tentang Pajak

Pajak Penghasilan Nyoman Darmayasa

Pajak Penghasilan Nyoman Darmayasa

Pajak Penghasilan Undang Undang Nomor 36 Tahun 2008 Tentang

Jual Buku Undang Undang Pajak Penghasilan Pph Ik Kota Yogyakarta Buku Jakal Tokopedia

Jual Buku Undang Undang Pajak Penghasilan Pph Ik Kota Yogyakarta Buku Jakal Tokopedia

Buku Undang Undang Pajak Penghasilan Pph Bukukita

Buku Undang Undang Pajak Penghasilan Pph Bukukita

Contoh Kasus Perhitungan Pph Badan Terutang

Contoh Kasus Perhitungan Pph Badan Terutang

Halaman Peraturan Pemerintah Nomor 93 Tahun 2010 Pdf 2

Halaman Peraturan Pemerintah Nomor 93 Tahun 2010 Pdf 2

Susunan Dalam Satu Naskah Undang Undang Pajak Penghasilan

Uu Pajak Penghasilan For Android Apk Download

Uu Pajak Penghasilan For Android Apk Download

Pph Pasal 26 Summary Perpajakan Ii Pjk301 Studocu

Pph Pasal 26 Summary Perpajakan Ii Pjk301 Studocu

0 Response to "Undang Undang Pajak Penghasilan"

Post a Comment