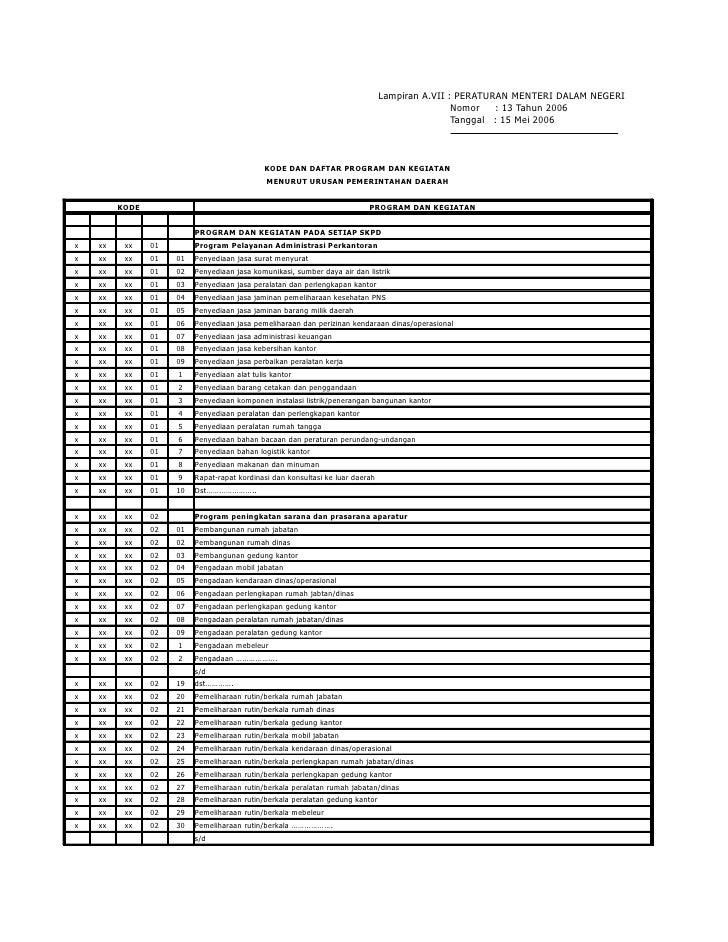

Kode Rekening Program Dan Kegiatan Permendagri 21 Tahun 2011

Edisi 4 Vol Iii 2013 Pages 1 50 Text Version Fliphtml5

Edisi 4 Vol Iii 2013 Pages 1 50 Text Version Fliphtml5

Perubahan kedua permendagri 13 tahun 2006 ke permendagri 21 tahun 2011

Latar Belakang Perubahan 2. Adanya dinamika permasalahan di tingkat implementasi, antara lain: Banyak Pemda yang terlambat menetapkan APBD: • Rumitnya konten dan format KUA – PPAS • Lamanya pembahasan APBD • Banyaknya isian keterangan yang kurang relevan • Masalah tambahan penghasilan PNSD • Klarifikasi hibah, bantuan sosial dan bantuan keuangan • Kekurangjelasan prosedur penatausahaan APBD STRATEGI PENYEMPURNAAN Penyempurnaan gradual, diprioritaskan pada pasal-pasal yang menimbulkan permasalahan dalam tataran implementasi Memperhatikan pendapat seluruh stakeholders baik pemda, DPRD, Pemerintah, maupun masyarakat serta menghindari kemungkinan adanya implikasi yang tidak diinginkan. Tidak merubah PP 58/2005 Memberikan keleluasaan kepada Pemda untuk mengembangkan PKD sesuai dengan kondisi dan kebutuhan daerah

Disesuaikan dengan Standar Akuntansi Pemerintahan( PP 24 tahun 2005 dan PP 71 tahun 2010)

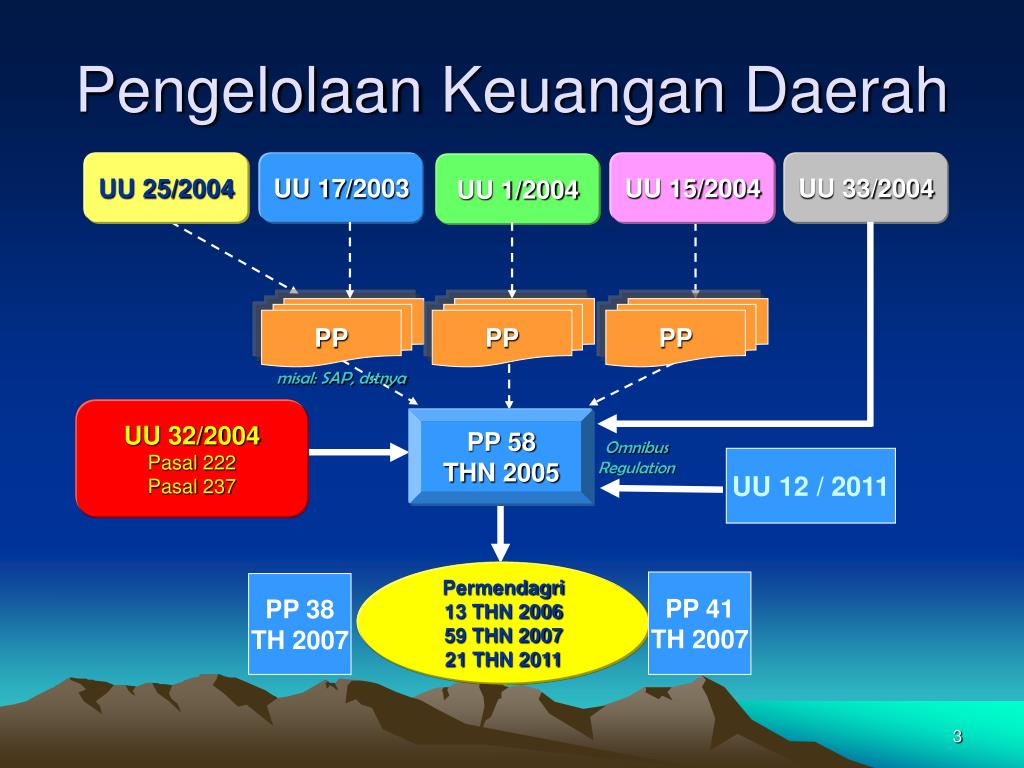

Kendala • Posisi Permendagri 13/2006 sebagai omnibus regulation dari semua aturan yang terkait dengan aspek pengelolaan keuangan daerah • Adanya perbedaan persepsi dengan regulasi lain, seperti: UU 17/2003 UU 1/2004 UU 32/2004 PP 24/2005 PP 71 /2010 PP 57/2005 PP 58/2005 PP 8/2006 Penyempurnaan harus hati-hati agar tidak

menimbulkan masalah baru ..

perbedaan antara Permendagri13/2006 dengan Permendagri 59/2007 kurang lebih seperti berikut Pokok-pokok perubahan Permendagri 13/2006 dalam Permendagri 59/2007 1. Aspek Anggaran • Memperpendek jadual penyusunan anggaran dengan cara meringkas proses dan konten KUA-PPAS, sehingga istilah PPA dihapus. • Tatacara pemberian kode program dan kegiatan dalam pengisian RKA • Reklasifikasi pendapatan, belanja, dan pembiayaan, beserta kode rekeningnya; • Penegasan alur pengerjaan RKA SKPD, pada SKPKD penyusunan RKA dipisahkan antara RKA sebagai SKPD dan RKA sebagai pemerintah daerah (RKA PPKD). 2. Aspek Pelaksanaan APBD • Alur pengerjaan DPA SKPD dan SKPKD juga ikut berubah, mengikuti perubahan alur pengerjaan RKA. • Penomoran DPA juga ikut berubah karena adanya perubahan pada pemberian kode program dan kegiatan 3. Aspek Penatausahaan a. penatausahaan penerimaan • Penyederhanaan proses pertanggungjawaban fungsional ke BUD, sehingga tercipta proses yang lebih efisien. Hal ini dilihat dari dihapusnya buku pembantu per rincian objek penerimaan yang harus dilampirkan dalam SPJ fungsional b. penatausahaan pengeluaran • Penegasan SPD diberikan kepada SKPD secarar periodic (bulanan, triwulan, semesteran) tergantung pada ketersediaan dana • Perubahan format SPD, SPP UP/GU/TU, SPP LS gaji dan tunjangan, SPP LS barang dan jasa dan ada penambahan format SPP LS belanja tidak langsung PPKD. 4. Aspek Akuntansi dan Pelaporan • Memberikan ruang gerak yang luwes bagi pemda untuk menyusun sistem akuntansi, dengan dihapusnya beberapa pasal tentang buku-buku yang digunakan untuk catatan akuntansi • Sudah diterapkannya prinsip harga perolehan pada perolehan aktiva tetap

• Adanya contoh format neraca untuk SKPD

Arah tujuan perubahan 1. mudah dipahami 2. mudah dilaksanakan

3. tidak menimbulkan masalah

poin lainnya adalah kewajiban lembaga penerima bantuan APBD untuk mempertanggung jawabkan secara administrasi penggunaan dana bantuan. Bahkan penerima bantuan juga akan turut diperiksa BPK.

Selain itu dalam Permendgari 59 juga mengatur pelimpahan kewenangan penggunaan anggaran kepada kuasa pengguna anggaran, dalam hal ini satuan kerja masing-masing. Kemudian juga penyerderhanaan proses penyusunan RAPBD dengan lebih menekankan pendalaman penyusunan Kebijakan Umum APBD (KUA) dan PPAS. Diatur juga pemberian kewenangan lebih luas kepada daerah untuk menentukan kode rekening.

Salah satu sumber kebingungan dalam bidang pengadaan barang/jasa di pemerintah daerah adalah Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pengelolaan Keuangan Daerah. hal tersebut membingungkan diKarenakan organisasi yang amat penting pada struktur organisasi pengadaan barang/jasa pemerintah tidak tercantum dalam Permendagri tersebut. Pada Keppres 80/2003 dan Perpres 54/2010 dikenal istilah Pejabat Pembuat Komitmen (PPK), tetapi dalam Permendagri 13/2006 malah yang muncul istilah PPTK dengan tugas yang “hampir” sama. Hal ini membuat pelaksana di lapangan menjadi bingung, karena pada saat pemeriksaan, apapun yang dilakukan bisa salah. Setiap pemeriksa bisa menggunakan acuan hukum yang berbeda. kini, hal ini terobati dengan munculnya Peraturan Menteri Dalam Negeri (Permendagri) Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang sudah mengakomodir Peraturan Presiden Nomor 54 Tahun 2010, khususnya tentang PPK dan PPTK dan juga sudah mengakomodir Surat Edaran Bersama antara Mendagri dan LKPP tentang PPK dan PPTK. Perubahan yang cukup signifikan lainnya adalah dimasukkannya Bab baru, yaitu Bab XVA yang khusus membahas tentang Pengelolaan Dana Bantuan Operasional Sekolah (BOS). Pada Bab ini diperjelas mengenai mekanisme pengelolaan dana BOS termasuk tidak wajibnya menyusun laporan triwulan untuk memperoleh bantuan dana triwulan berikutnya. Hal ini akan sangat mempercepat penyaluran dana BOS yang sempat terhambat pada awal tahun 2011.

Peremendagri No 21 dan 22, disahkan pada Bulan Maret tahun ini.Permendagri Nomor 21 tahun 2011, merupakan perubahan dari Permendagri Nomor 13 tahun 2006 tentang pengelolaan keuangan daerah.

Sekarang pengelolaan anggaran semua SKPD (Satuan Kerja Perangkat Daerah) telah mengacu pada permendagri yang baru ini.

Dalam Permendagri Nomor 21 tahun 2011, Kuasa Penguna Anggaran (KPA) berfungsi otomatis sebagai penjabat pembuat komitmen (PPK). Hal ini berbeda dengan aturan sebelumnya, dimana setiap SKPD harus membuat pejabat pembuat komitmen. “Artinya ada jenjang lain antara KPA dan PPK. Jika tidak ada KPA, maka dapat digantikan oleh PA (Penguna Anggaran) sebagai penjabat pembuat komitmen.

Selain Permedagri nomor 21 Tahun 2011, menilik lebih lanjut mengenai Permendagri nomor 22 tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah tahun anggaran 2012. Berlakunya kedua peraturan tersebut harus sama-sama diikuti.

di permendagri 22 tahun 2011 juga mengatur tentang acuan pengunaan dana BOS (Bantuan Operasional Sekolah), tentang multiyears dan hal-hal yang berkaitan dengan acuan pengelolaan keuangan daerah. Sebab hal tersebut cukup pokok bagi semua stakeholder dalam memaksimalkan kerja-kerja keuangannya.

+_+ Permendagri 21 tahun 2011 sbg perubahan ke 2 atas permendagri 13 tahun 2006 tentang pedoman PKD,, ~ mengakomodir aturan2 pengadaan barang/jasa pemda, supaya pelaksana tidak bingung menghadapi pemeriksaan yg acuan hukum nya berlainan,, ~ jelas memunculkan istilah PPK, bukan lagi PPTK seperti di permendagri 13 / 2006, yg padahal tugasnya hampir sama tapi beda,, ~ KPA secara otomatis juga berfungsi sebagai PPK, tidak ada lagi perbedaan jenjang,, ~ penambahan baru bab XVA yg khusus membahas Bantuan Operasional Sekolah,,

~ pelaporan keuangan tetap mengacu pada PP 71 / 2010 sbg pengganti dari pp 24 / 2005 tentang SAP,,

terbitnya perubahan kedua Permendagri masih menjadi polemic lihat pasal 10, 11 dan 17 dapat ditarik kesimpulan : kesimpulannya : KPA secara otomatis menjadi PPK jk Mendapat pelimpahan wewenang. klo tdk dilimpahkan berarti PA sebagai PPK.

, kelihatannya LKPP juga kecolongan saat menerbitkan SE Kemendagri dan LKPP dimana PPK dirangkap oleh PA untuk SKPD yang kecil, semestinya saat itu LKPP memberikan masukan. Jelas-jelas bahwa di Perpres 54 PPK tidak boleh merangkap sebagai Pejabat Penandatanganan SPM. Sedangkan dalam Permendagri 13 penandatangan SPM menjadi salah satu tugas PA, dan itu diacu oleh Perbub.

Udahlah… ini menjadi tugas bagian hukum di setda untuk menyikapinya, cuman berharap itu tidak menjadi celah pemeriksa dan proses pengadaan barang jasa dapat berjalan lancar. Menjadi pengalaman lantaran istilah PPK tidak dikenal dalam Permendagri, menjadi temuan….Kepres 2003 diabaikan!!!

Penandatanganan SPM pada kantor di lingkup pemda selama ini adalah PA/KPA (sesuai Pasal 10 huruf H Permendagri 13/2006) sedangkan pada Pasal 12 Perpres 54/2010 dikatakan persyaratan PPK tidak boleh menjabat sebagai pengelola keuangan yang dalam penjelasan Perpres 54/ 2010 disebutkan bahwa Yang dimaksud pengelola keuangan disini yaitu bendahara/verifikator/Pejabat Penandatangan Surat Perintah Membayar.

Di satu sisi tidak semua kantor pada lingkup pemda membentuk KPA, sehingga secara otomatis Pejabat Penandatangan Surat Perintah Membayar adalah PA. nah kalo ada permasalahan antara PPK dan ULP/Panitia yang menengahi permasalahan sapa ?? apakah PPK selaku PA ??

Gallery Kode Rekening Program Dan Kegiatan Permendagri 21 Tahun 2011

Calameo E Modul Tata Kelola Keuda Muam Final

Calameo E Modul Tata Kelola Keuda Muam Final

Permendagri Nomor 21 Tahun 2011

Permendagri Nomor 21 Tahun 2011

Ppt Pokok Pokok Kebijakan Keuangan Dak Bidang Lingkungan

Ppt Pokok Pokok Kebijakan Keuangan Dak Bidang Lingkungan

Portibi Dnp By Adhitya Fahlan Issuu

Portibi Dnp By Adhitya Fahlan Issuu

Doc 20180212 Wa0001

Doc 20180212 Wa0001

![]() Downloading Mafiadoc Com

Downloading Mafiadoc Com

Rkp Desa Cisambeng 2014

J

Untitled

Permendagri Nomor 21 Tahun 2011

Permendagri Nomor 21 Tahun 2011

Ppt S Elamat Datang Powerpoint Presentation Free Download

Ppt S Elamat Datang Powerpoint Presentation Free Download

Easiest Lampiran Permendagri 13 Tahun 2006 Kode Rekening

Easiest Lampiran Permendagri 13 Tahun 2006 Kode Rekening

Pedoman Penyusunan Anggaran Pendapatan Dan Belanja

Menteri Dalam Negeri Republik Indonesia Peraturan Menteri

Ppt Permendagri 31 Tahun 2016 Ttg Pedum Apbd Ta 2017 Nett

Ppt Permendagri 31 Tahun 2016 Ttg Pedum Apbd Ta 2017 Nett

Permendagri Nomor 27 Tahun 2013 Tentang Pedoman Penyusunan

Permendagri Nomor 27 Tahun 2013 Tentang Pedoman Penyusunan

Easiest Lampiran Permendagri 13 Tahun 2006 Kode Rekening

Easiest Lampiran Permendagri 13 Tahun 2006 Kode Rekening

Perda Pengelolaan Keuangan Pemerintah Kota Prabumulih

Perda Pengelolaan Keuangan Pemerintah Kota Prabumulih

Pt Solusi Teknologi Informasi

Ppt S Elamat Datang Powerpoint Presentation Free Download

Ppt S Elamat Datang Powerpoint Presentation Free Download

0 Response to "Kode Rekening Program Dan Kegiatan Permendagri 21 Tahun 2011"

Post a Comment