Tarif Pph 4 Ayat 2

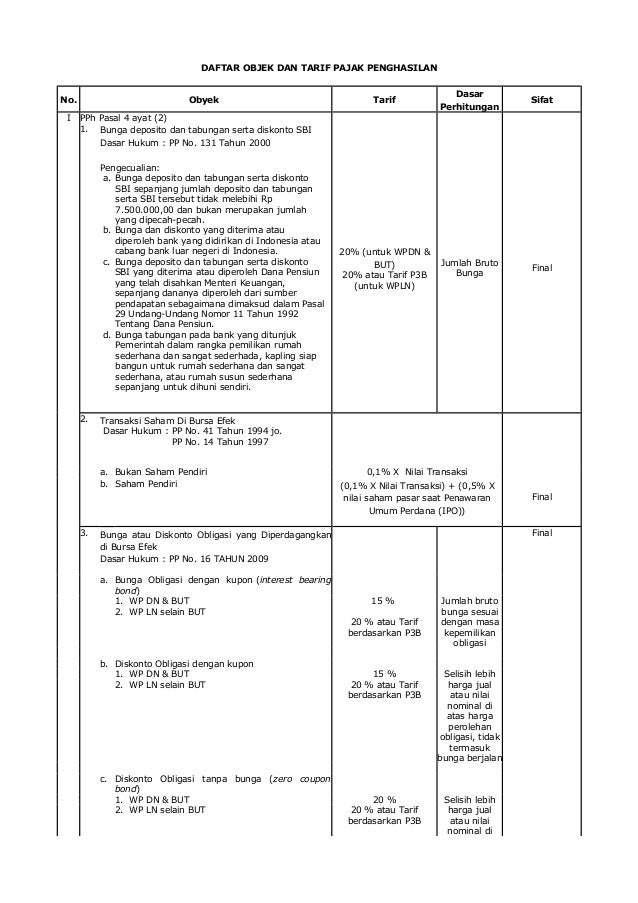

Daftar Objek Dan Tarif Pajak Penghasilan

Daftar Objek Dan Tarif Pajak Penghasilan

Tarif PPh Pasal 4 Ayat 2 Terbaru - Jasa Pembuatan, Pelaporan dan Konsultasi E-SPT pribadi dan perusahaan

Tarif PPh Pasal 4 Ayat 2 terbaru sangat bervariasi, tergantung objek pajaknya. Karena bersifat final, pemotongan pajak ini tidak dapat mengurangi pajak tahunan anda, atau tidak dapat dikreditkan, namun tetap harus dilaporkan di dalam SPT tahunan 1771 lampiran IV. Selain itu pajak final ini harus dilunasi dan diselesaikan dalam masa pajak yang sama.

Pajak Penghasilan Pasal 4 ayat 2 adalah salah satu jenis pajak atas penghasilan dengan beberapa ketentuan spesifik, mulai dari objek pajak, pemotong pajak sampai dengan subjek pajak yang bisa dikenakan pajak tersebut.

Tarif PPh Pasal 4 Ayat 2 terbaru

Ada berbagai macam jenis penghasilan yang dikenakan PPh Pasal 4 ayat 2 dan setiap penghasilan memiliki tarif yang berbeda beda yang diatur dalam Peraturan Pemerintah (PP).

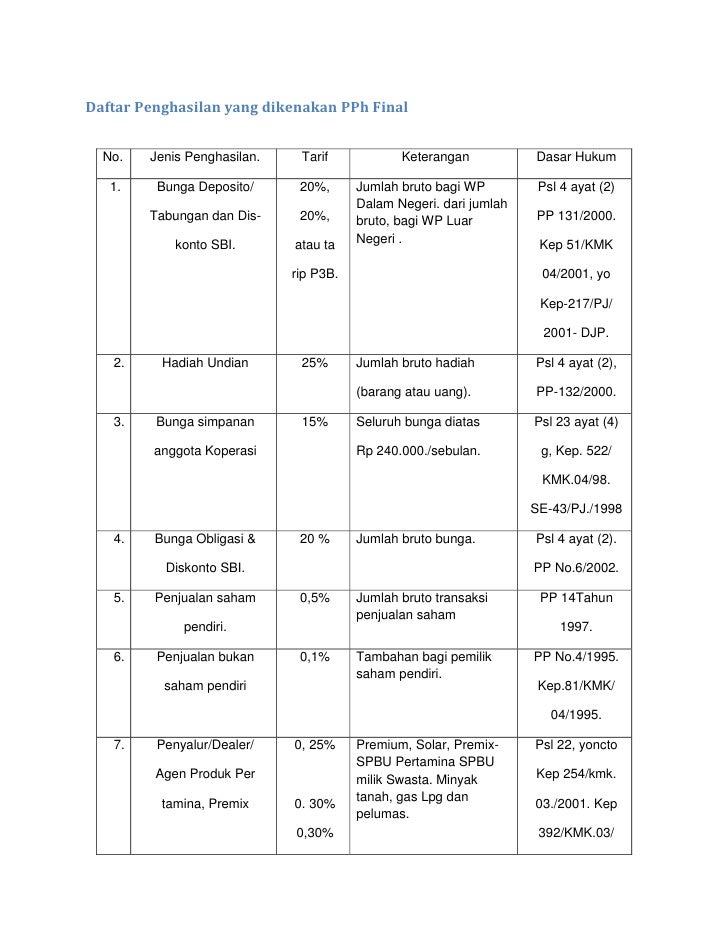

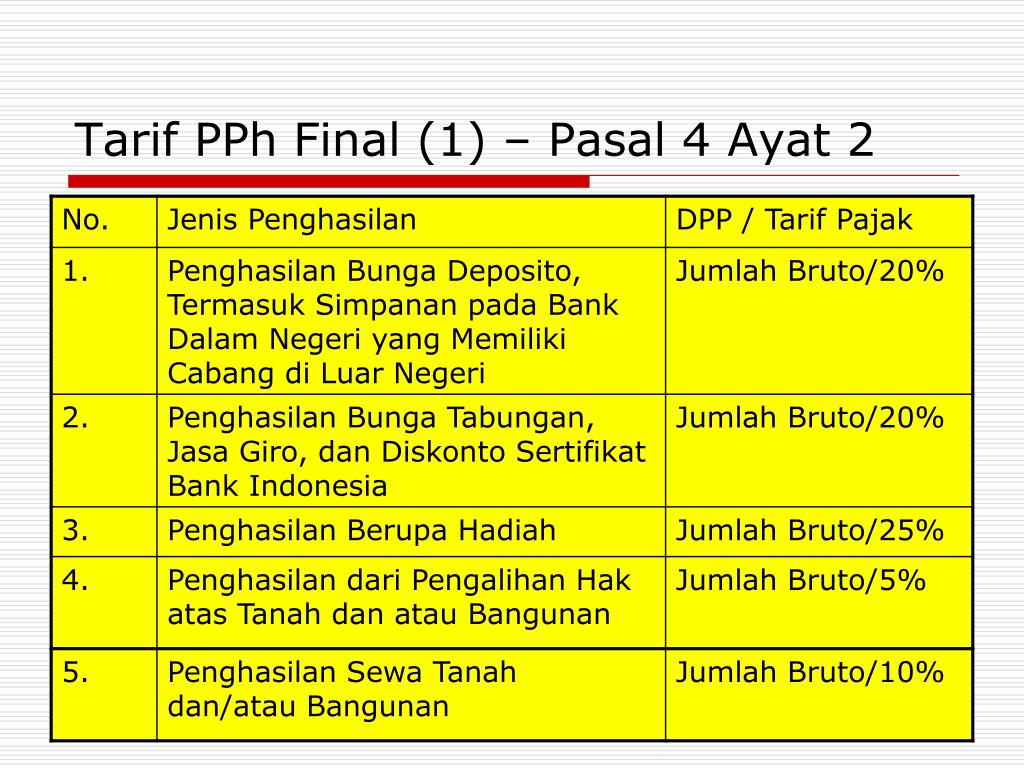

- Bunga deposito, jenis-jenis tabungan, SBI, dan diskon jasa giro dikenakan tarif 20% (PP No 131 Tahun 2000).

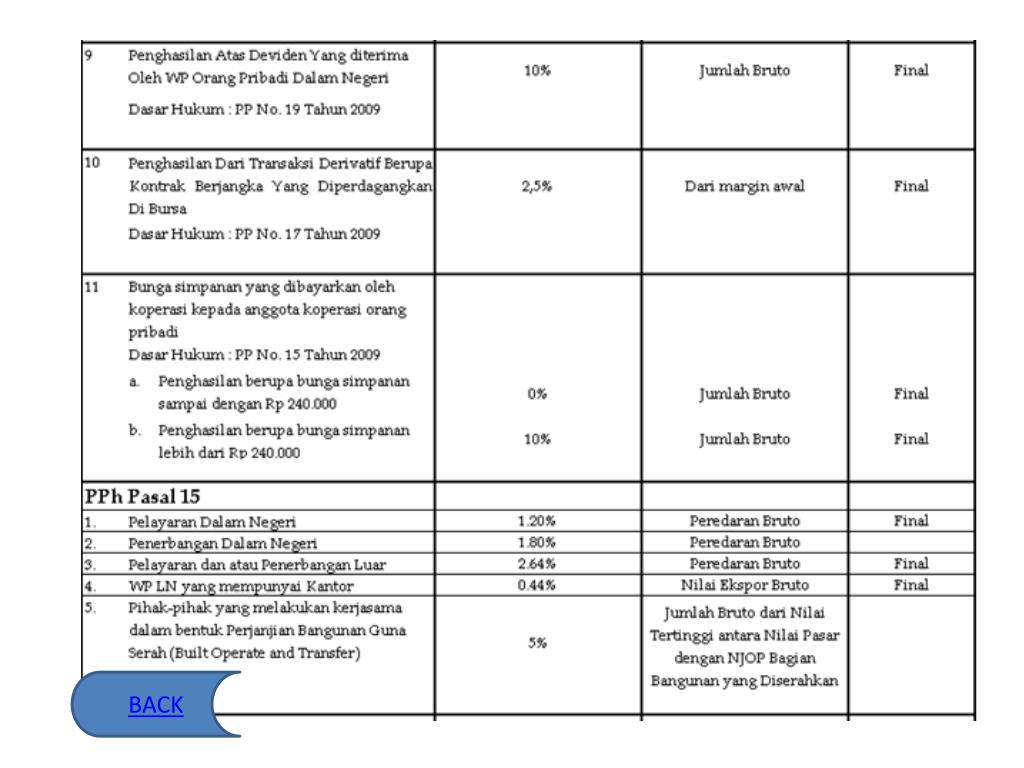

- Bunga simpanan yang dibayarkan koperasi pada anggotanya dikenakan tarif 10% ( PP No 15 Tahun 2009).

- Bunga dari kewajiban dengan berbagai jenis tarif dari 0-20% (PP No 15 Tahun 2009).

- Dividen yang diterima Wajib Pajak Orang Pribadi dalam negeri dikenakan tarif 10% sebagaimana telah diatur dalam Pasal 17 ayat 2C.

- Hadiah atau undian dikenakan tarif 25% (PP No 132 Tahun 2000).

- Transaksi derivatif berjangka panjang yang telah diperdagangkan di bursa dikenakan tarif 2,5% (PP No 17 Tahun 2009).

- Transaksi penjualan saham pendiri dan saham bukan pendiri, tarifnya masing-masing 0,5% dan 0,1% (PP No 14 Tahun 1997).

- Jasa Konstruksi dikenakan tarif 2-6% (PP No 40 Tahun 2009).

- Sewa atas dan atau bangunan, tarifnya adalah 10% (PP No 5 Tahun 2002).

- Pengalihan hak atas tanah dan dalam hal ini termasuk usaha real estate tarifnya adalah 5% (PP No 71 Tahun 2008).

- Transaksi dari penjualan saham atau pengalihan ibu kota mitra perusahaan adalah 0.1 (PP No 4 Tahun 1995).

Tarif PPh Pasal 4 Ayat 2 Final Untuk UMKM

Yang terbaru dari pemerintah adalah perubahan tarif PPh Pasal 4 Ayat 2 untuk UMKM, wiraswasta dan bisnis online. Tarif pajak ini menurut Peraturan Pemerintah Republik Indonesia terbaru, nomor 23 Tahun 2018 adalah 0.5 (np koma lima)persen yang dipotong dari total omzet penjualan (peredaran bruto) per bulan.

Contoh:

Dalam 1 bulan jumlah total penghasilan (omzet) yang didapat salah satu UMKM ini adalah sebesar Rp100.000.000.

PPh pasal 4 ayat 2 final atas penghasilan tersebut adalah sebesar: Rp100.000.000 x 0.5% = Rp500.000

Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018

PP 23 Tahun 2018 pada dasarnya mengatur pengenaan PPh Final Pasal 4 Ayat (2) bagi wajib pajak yang memiliki peredaran bruto (omzet) sampai dengan 4,8 Miliar Rupiah dalam satu tahun pajak. PP tersebut mencabut PP Nomor 46 Tahun 2013 yang telah berlaku selama lima

tahun sejak pemberlakuannya 1 Juli 2013. Adapun pokok-pokok perubahannya adalah sebagai berikut:

- Penurunan tarif PPh Final 1% menjadi 0,5% dari omzet, yang wajib dibayarkan setiap bulannya;

- Wajib Pajak dapat memilih untuk mengikuti tarif dengan skema final 0,5%, atau menggunakan skema normal yang mengacu pada pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

- Mengatur jangka waktu pengenaan tarif PPh Final 0,5% sebagai berikut:

- Bagi Wajib Pajak Orang Pribadi yaitu selama 7 tahun;

- Bagi Wajib Pajak Badan berbentuk Koperasi, Persekutuan Komanditer, atau Firma selama 4 tahun;

- Bagi Wajib Pajak Badan berbentuk Perseroan Terbatas selama 3 tahun.

Pemberlakuan aturan baru ini dimaksudkan untuk mendorong masyarakat berperan serta dalam kegiatan ekonomi dengan memberikan kemudahan dan kesederhanaan kepada pelaku UMKM dalam melaksanakan kewajiban perpajakannya. Dengan penerapan tarif baru ini maka beban pajak yang ditanggung oleh pelaku UMKM menjadi lebih kecil, sehingga pelaku UMKM memiliki kemampuan ekonomi yang

lebih besar untuk mengembangkan usaha dan melakukan investasi.

Selain itu, kebijakan ini diharapkan mampu memberikan waktu bagi pelaku UMKM untuk mempersiapkan diri sebelum WP tersebut melaksanakan hak dan kewajiban pajak secara umum sesuai dengan ketentuan UU Pajak Penghasilan. Kebijakan ini juga memberikan keadilan kepada pelaku UMKM yang telah mampu melakukan pembukuan, sehingga wajib pajak dapat memilih untuk dikenai Pajak Penghasilan berdasarkan tarif umum Undang-undang Pajak Penghasilan.

Keyword:

Related

Summary

Gallery Tarif Pph 4 Ayat 2

Doc Daftar Tarif Pph Pasal 4 Ayat Fendry Mappariza

Doc Daftar Tarif Pph Pasal 4 Ayat Fendry Mappariza

Pph Pasal 4 Ayat 2 Penghasilan Yang Dikenai Pajak Final

Pph Pasal 4 Ayat 2 Penghasilan Yang Dikenai Pajak Final

Pph Pasal 4 Ayat 2 K6nq5qwpr2nw

Pph Pasal 4 Ayat 2 K6nq5qwpr2nw

Buku Saku Pajak Bagi Bendahara Di Lingkungan Badan Pengawas

Buku Saku Pajak Bagi Bendahara Di Lingkungan Badan Pengawas

Daftar Penghasilan Yang Dikenakan Pph Final

Daftar Penghasilan Yang Dikenakan Pph Final

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Sharing Forum A œperbedaan Dividen Antara Objek Pph Final

Tarif Pph Pasal 4 Ayat 2

Mekanisme Penghitungan Pajak Pph Pasal 4 Ayat 2

Mekanisme Penghitungan Pajak Pph Pasal 4 Ayat 2

5 Pph Pasal 4 Ayat 2 Pdf

Ppt Pph Pasal 4 Ayat 2 Powerpoint Presentation Free

Ppt Pph Pasal 4 Ayat 2 Powerpoint Presentation Free

Contoh Jurnal Dan Cara Menghitung Pph Pasal 23

Daftar Penghasilan Yang Dikenakan Pph Final

Daftar Penghasilan Yang Dikenakan Pph Final

Kewajiban Pph Bulanan Atmadja Associates

Kewajiban Pph Bulanan Atmadja Associates

Kumpulan Data Pph Pasal 4 Ayat 2

Pph Pasal 4 Ayat 2 4

Pph Pasal 4 Ayat 2 4

Ppt Pajak Penghasilan Powerpoint Presentation Free

Ppt Pajak Penghasilan Powerpoint Presentation Free

Ppt Pemotongan Pajak Penghasilan Pasal 4 2 15

Ppt Pemotongan Pajak Penghasilan Pasal 4 2 15

X Tarif Pph Ps 17 Ayat 1 Huruf B X Angka 3 4 B Tarif Pph Ps

X Tarif Pph Ps 17 Ayat 1 Huruf B X Angka 3 4 B Tarif Pph Ps

Cara Membuat Spt Tahunan Pph Badan 2013 Terkait Pp 46

Cara Membuat Spt Tahunan Pph Badan 2013 Terkait Pp 46

Pph Psl 23 4 Ayat 2 Dan 26

Pph Psl 23 4 Ayat 2 Dan 26

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

0 Response to "Tarif Pph 4 Ayat 2"

Post a Comment