Uu 36 Tahun 2008

Perbandingan Perlakuan Akuntansi Aset Tetap Berdasarkan Psak

Perbandingan Perlakuan Akuntansi Aset Tetap Berdasarkan Psak

UU No 36 Tahun 2008: Perubahan Penting Peraturan Pajak Penghasilan

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap orang pribadi maupun badan berdasarkan jumlah penghasilan yang diterima selama satu tahun. Ketentuan mengenai PPh pertama kali diatur dalam Undang-Undang No. 7 Tahun 1983.

Untuk mewujudkan sistem perpajakan yang netral, stabil, adil, sederhana, serta memiliki kepastian hukum dan transparansi, dilakukan sejumlah perubahan dan penyempurnaan terhadap Undang-Undang Pajak Penghasilan.

Perubahan terakhir mengenai peraturan PPh dapat dilihat dalam UU No 36 Tahun 2008. Berikut beberapa poin perubahan penting yang harus dipahami wajib pajak.

Subjek Pajak

Subjek pajak adalah orang pribadi atau badan yang diwajibkan membayar pajak berdasarkan kemampuan dan kondisinya. Dalam Pasal 2, subjek pajak adalah orang pribadi atau perseorangan dan warisan yang belum terbagi sebagai suatu kesatuan.

Badan yang berbentuk perseroan terbatas, perseroan komanditer, yayasan, badan usaha milik negara atau daerah, dan persekutuan lainnya, juga termasuk sebagai subjek pajak. Selain kedua pihak tersebut, bentuk usaha tetap juga dimasukkan dalam kelompok subjek pajak.

Objek Pajak

Selain subjek pajak, ada pula yang disebut objek pajak, yaitu penghasilan atau tambahan kemampuan ekonomis yang diperoleh wajib pajak. Penghasilan yang dimaksud dapat dipakai untuk kegiatan konsumsi atau menambah kekayaan. Berikut ini contoh objek pajak:

- Gaji, upah, tunjangan, honorarium, uang pensiun, gratifikasi, komisi, bonus, dan imbalan lainnya atas pekerjaan atau jasa.

- Hadiah yang berasal dari undian atau pekerjaan dan penghargaan.

- Laba usaha, keuntungan yang berasal dari penjualan atau pengalihan harta, keuntungan atas pembebasan utang, dan keuntungan selisih kurs mata uang.

- Bunga premium, diskonto, imbalan karena jaminan pengembalian utang, dividen, dan premi asuransi.

- Royalti, sewa dan penghasilan yang berhubungan dengan kegiatan penggunaan harta, serta penghasilan yang berasal dari usaha berbasis syariah.

- Tambahan kekayaan neto dari penghasilan yang belum terkena pajak, dan sebagainya.

Perubahan yang dimuat dalam UU No 36 Tahun 2008 adalah dihapusnya poin pada huruf j ayat (3). Poin ini membahas tentang bagian yang tidak termasuk objek pajak. Awalnya, bagian ini berbunyi, “Penghasilan yayasan dari modal sepanjang penghasilan itu semata-mata digunakan untuk kepentingan umum.”

Penghasilan Kena Pajak

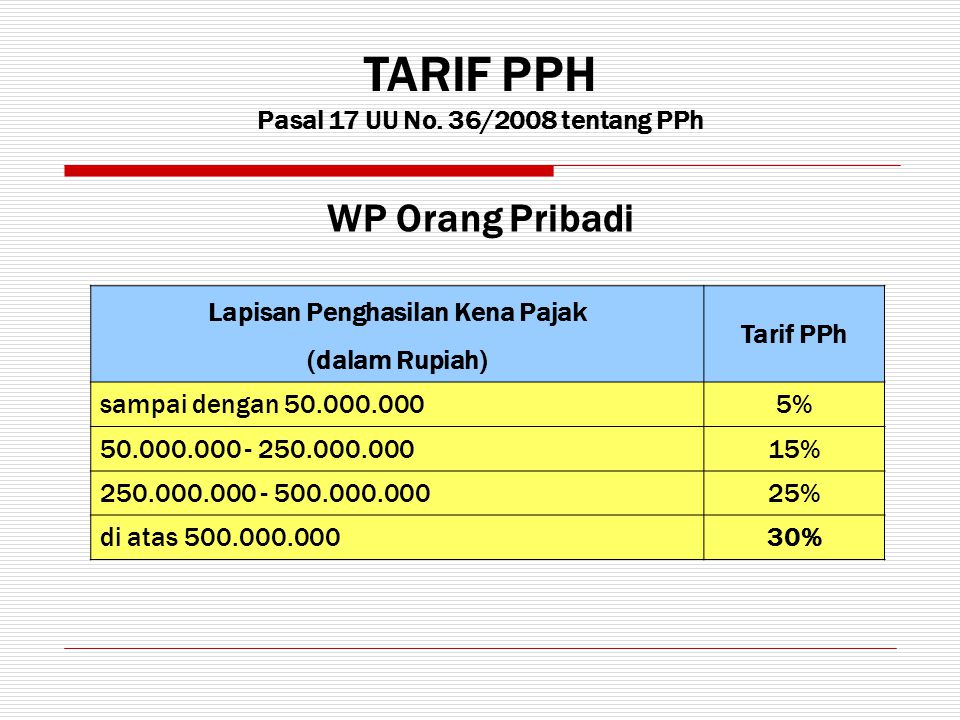

Dalam UU No 36 Tahun 2008, ada beberapa perubahan yang terkait Penghasilan Kena Pajak. Umumnya, perhitungan penghasilan itu didasarkan pada penghasilan bruto dikurangi biaya mendapatkan, menagih, atau memelihara penghasilan.

Biaya tersebut meliputi biaya untuk kegiatan usaha, baik secara langsung maupun tidak langsung, iuran dana pensiun, penyusutan atau pengeluaran, dan kerugian akibat penjualan atau pengalihan harta.

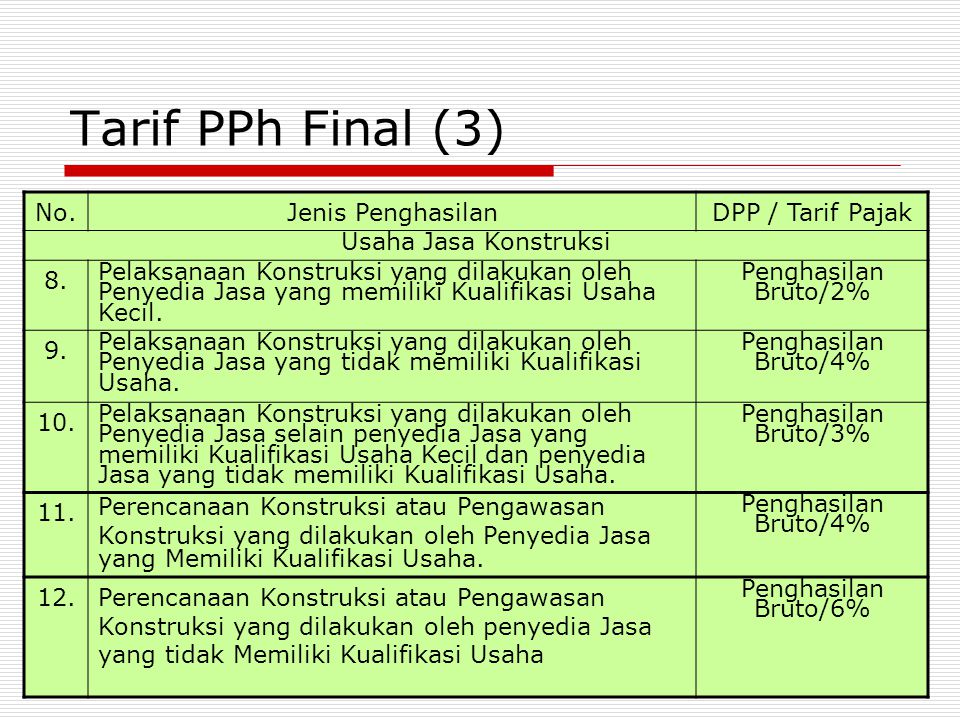

Pada ketentuan terbaru, ada beberapa biaya tambahan lain yang dimasukkan dalam poin ini, yaitu sumbangan dalam rangka penanggulangan bencana nasional, sumbangan untuk penelitian dan pengembangan di Indonesia, sumbangan fasilitas pendidikan, sumbangan pembinaan olahraga, dan biaya pembangunan infrastruktur sosial.

Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) adalah pengurangan terhadap penghasilan bruto Wajib Pajak. Besar PTKP ditentukan oleh pemerintah, khususnya Menteri Keuangan, berdasarkan perkembangan ekonomi dan harga kebutuhan pokok di Indonesia.

Selain aturan yang tertera dalam pasal 7 UU No 36 Tahun 2008, terdapat Peraturan Menteri Keuangan (PMK) RI No. 101/PMK.010/2016 tentang Penyesuaian PTKP. Dalam aturan baru ini, jumlah PTKP untuk wajib pajak orang pribadi adalah Rp54.000.000.

Ketentuan Mengenai Penghasilan Suami Istri

Dalam Pasal 8 Undang-Undang No. 7 Tahun 1983, ketentuan tentang pajak dari penghasilan suami istri belum ditetapkan secara detail. Oleh karena itu, poin ini disempurnakan dalam UU No 36 Tahun 2008, khususnya pada ayat (2) dan (3).

Dalam ayat (2) tertulis bahwa penghasilan suami istri akan dikenakan pajak secara terpisah apabila suami istri hidup secara terpisah berdasarkan putusan hakim, dikehendaki secara tertulis oleh keduanya, atau dikehendaki oleh istri yang memilih untuk membayar pajak sendiri.

Sementara itu, dalam ayat (3) tertulis bahwa penghasilan neto suami dan istri dalam ayat (2) adalah berdasarkan penggabungan penghasilan neto keduanya. Besar pajak akan dihitung berdasarkan perbandingan penghasilan neto tersebut. Ketentuan pada ayat (3) ini tidak berlaku untuk suami istri yang hidup secara terpisah.

Ketentuan Penting Lain

Ketentuan lain yang diatur dalam UU No 36 Tahun 2008 adalah Penghasilan Kena Pajak bagi Wajib Pajak Bentuk Usaha Tetap.

Dalam ayat (1) ditetapkan poin apa saja yang tidak boleh dikurangkan pada PKP wajib pajak di dalam negeri seperti pembagian laba, biaya yang dibebankan untuk kepentingan pribadi pemegang saham, serta pembentukan dan pemupukan dana cadangan.

Gallery Uu 36 Tahun 2008

Pak Gunawan Memiliki Kena Pajak Sebesar Rp 546 000 000 Pajak

Pak Gunawan Memiliki Kena Pajak Sebesar Rp 546 000 000 Pajak

Menghitung Pajak Penghasilan

Uu Pph No 36 Tahun 2008

Eksibisionisme Hashtag On Twitter

Eksibisionisme Hashtag On Twitter

Menghitung Pajak Penghasilan Berdasarkan Uu Uu No 36 Tahun

Menghitung Pajak Penghasilan Berdasarkan Uu Uu No 36 Tahun

Jual Produk Nomor 36 Tahun 2008 Murah Dan Terlengkap Bukalapak

Pajak Penghasilan Undang Undang Nomor 36 Tahun 2008 Tentang

Pajak Penghasilan Undang Undang Nomor 36 Tahun 2008 Tentang

Green Groups To Nestle Own Up Pay Up Clean Up Your Act

Green Groups To Nestle Own Up Pay Up Clean Up Your Act

Uu Pph No 36 Tahun 2008

Tarif Pajak Dan Penerapannya Our Akuntansi

Tarif Pajak Dan Penerapannya Our Akuntansi

Uu Nomor 36 Tahun 2008

Uu Nomor 36 Tahun 2008

Pajak Penghasilan Nyoman Darmayasa

Pajak Penghasilan Nyoman Darmayasa

Tarif Pajak Penghasilan Pph Orang Pribadi Dan Badan

Tarif Pajak Penghasilan Pph Orang Pribadi Dan Badan

Referensi Konsultasi Pph Ppn Ppnbm Pbb P3 Bea Meterai Npwp

Referensi Konsultasi Pph Ppn Ppnbm Pbb P3 Bea Meterai Npwp

Undang Undang Pph Terbaru Nomor 36 Tahun 2008 Blog Review

Undang Undang Pph Terbaru Nomor 36 Tahun 2008 Blog Review

Penjelasan Atas Uu Ri No 36 Tahun 2008 Diponegoro

Penjelasan Atas Uu Ri No 36 Tahun 2008 Diponegoro

Uu No 36 Tahun 2008 Perubahan Penting Peraturan Pajak

Uu No 36 Tahun 2008 Perubahan Penting Peraturan Pajak

Uu Pph No 36 Tahun 2008

Uu Pph No 36 Tahun 2008

Uu Pph No 36 Tahun 2008 For Android Apk Download

Uu Pph No 36 Tahun 2008 For Android Apk Download

Pada Pasal 17 Ayat 2 Huruf A Uu Nomor 36 Tahun 2008

Pada Pasal 17 Ayat 2 Huruf A Uu Nomor 36 Tahun 2008

Pajak Penghasilan Undang Undang Nomor 36 Tahun 2008 Tentang

Pajak Penghasilan Undang Undang Nomor 36 Tahun 2008 Tentang

Pengertian Pajak Penghasilan Menurut Uu No 36 Tahun 2008

Pengertian Pajak Penghasilan Menurut Uu No 36 Tahun 2008

Uu Nomor 36 Tahun 2008

Uu Nomor 36 Tahun 2008

Doc Uu Pajak Penghasilan Wanita Bahagia Dan Air Mata

Doc Uu Pajak Penghasilan Wanita Bahagia Dan Air Mata

Perpustakaan Inspektorat Jenderal Kementerian Keuangan

Perpustakaan Inspektorat Jenderal Kementerian Keuangan

Objek Pajak Materi Pajak

Objek Pajak Materi Pajak

Akuntansi Perpajakan A Uskp Pdf Document

Akuntansi Perpajakan A Uskp Pdf Document

0 Response to "Uu 36 Tahun 2008"

Post a Comment