Pph Pasal 25 Adalah

Pph Pasal 25

Pph Pasal 25

Makalah PPh Pasal 25

BAB I

PENDAHULUAN

A. Latar Belakang serta Pengertian Pajak

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional. Sesuai falsafah undang-undang perpajakan, membayar pajak bukan hanya merupakan kewajiban, tetapi merupakan hak dari setiap warga Negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan negara dan pembangunan nasional.

Tanggung jawab atas kewajiban pembayaran pajak, sebagai pencerminan kewajiban kenegaran di bidang perpajakan berada pada anggota masyarakat sendiri untuk memenuhi kewajiban tersebut. Hal tersebut sesuai dengan sistem self assessment yang dianut dalam Sistem Perpajakan Indonesia. Pemerintah dalam hal ini Direktorat Jenderal Pajak, sesuai dengan fungsinya berkewajiban melakukan pembinaan/penyuluhan, pelayanan, dan pengawasan. Dalam melaksanakan fungsinya tersebut, Direktorat Jenderal Pajak berusaha sebaik mungkin memberikan pelayanan kepada masyarakat sesuai visi dan misi Direktorat Jenderal Pajak.

B. Jenis Pajak

Penggolongan pajak berdasarkan lembaga pemungutannya di Indonesia dapat dibedakan menjadi 2 (dua) yaitu Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah pajak-pajak yang dikelola oleh Pemerintah Pusat yang dalam hal ini sebagian besar dikelola oleh Direktorat Jenderal Pajak - Kementerian keuangan.

Sedangkan Pajak Daerah adalah pajak-pajak yang dikelola oleh Pemerintah Daerah baik di tingkat Propinsi maupun Kabupaten/Kota.

Segala pengadministrasian yang berkaitan dengan pajak pusat, akan dilaksanakan di Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) dan Kantor Wilayah Direktorat Jenderal Pajak serta di Kantor Pusat Direktorat Jenderal Pajak. Untuk pengadministrasian yang berhubungan dengan pajak derah, akan dilaksanakan di Kantor Dinas Pendapatan Daerah atau Kantor Pajak Daerah atau Kantor sejenisnya yang dibawahi oleh Pemerintah Daerah setempat.

Pajak-pajak yang dikelola oleh Direktorat Jendral Pajak meliputi:

a. Pajak Penghasilan (PPh)

PPh adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu Tahun Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal baik dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Dengan demikian maka penghasilan itu dapat berupa keuntungan usaha, gaji, honorarium, hadiah, dan lain sebagainya.

b. Pajak Pertambahan Nilai (PPN)

PPN adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak atau Jasa Kena Pajak di dalam Daerah Pabean (dalam wilayah Indonesia). Orang Pribadi, perusahaan, maupun pemerintah yang mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak dikenakan PPN. Pada dasarnya, setiap barang dan jasa adalah Barang Kena Pajak atau Jasa Kena Pajak, kecuali ditentukan lain oleh Undang-undang PPN.

Istilah Pajak Pertambahan Nilai (PPN) bukan suatu hal yang asing bagi masyarakat Indonesia. Namun belum banyak yang mengenal filosofi di balik pengenaan PPN. Ditinjau dari ilmu perpajakan PPN termasuk kedalam kategori pajak objektif, pajak atas konsumsi umum dalam negeri serta pajak tidak langsung.

Menurut pakar PPN, Untung Sukardji, pajak objektif adalah suatu jenis pajak yang saat timbulnya kewajiban pajak ditentukan oleh faktor objektif, yang disebut taatbestand. Istilah tersebut mengacu kepada keadaan, peristiwa atau perbuatan hukum yang dapat dikenakan pajak yang juga disebut dengan objek pajak. PPN sebagai pajak objektif dapat diartikan sebagai kewajiban membayar pajak oleh konsumen yang terdiri atas orang pribadi atau badan, dan tidak berkorelasi dengan tingkat penghasilan tertentu. Siapapun yang mengonsumsi barang atau jasa yang termasuk objek PPN, akan diperlakukan sama dan wajib membayar PPN atas konsumsi barang atau jasa tersebut.

Subjek pajak dalam pengertian pajak objektif adalah konsumen yaitu selaku pihak yang memikul beban pajak. Dalam pajak objektif kondisi subjektif konsumen tidak dipertimbangkan untuk menentukan suatu peristiwa hukum terutang atau diwajibkan membayar pajak. Siapapun konsumennya sepanjang peristiwa hukum tersebut merupakan objek pajak maka terhadap konsumen tersebut diwajibkan membayar pajak yang sama.

Hal ini berbeda dengan pajak subjektif, seperti Pajak Penghasilan (PPh) yang akan dibahas lebih mendalam, yang kondisi subjektif pihak yang memikul beban pajak menjadi bahan pertimbangan dalam menentukan pajak terutang. Contohnya, tarif PPh bagi Orang Pribadi (OP) berbeda dengan PPh bagi Badan. Demikian pula Penghasilan Tidak Kena Pajak (PTKP) OP yang menikah dan memiliki tanggungan anak berbeda dengan OP yang belum menikah.

c. Pajak Pertambahan Nilai Barang Mewah (PPN BM)

Selain dikenakan PPN, atas pengkonsumsian Barang KenaPajak tertentu yang tergolong mewah, juga dikenakan PPnBM. Yang dimaksud dengan Barang Kena Pajak yang tergolong mewah adalah:

§ Barang tersebut bukan merupakan barang kebutuhan pokok; atau

§ Barang tersebut dikonsumsi oleh masyarakat tertentu; atau

§ Pada umumnya barang tersebut dikonsumsi oleh masyarakat berpenghasilan tinggi; atau

§ Barang tersebut dikonsumsi untuk menunjukkan status; atau

§ Apabila dikonsumsi dapat merusak kesehatan dan moral masyarakat, serta mengganggu ketertiban masyarakat.

d. Bea Materai

Bea Meterai adalah pajak yang dikenakan atas pemanfaatan dokumen, seperti surat perjanjian, akta notaris, serta kwitansi pembayaran, surat berharga, dan efek, yang memuat jumlah uang atau nominal diatas jumlah tertentu sesuai dengan ketentuan.

Pada prinsipnya dokumen yang harus dikenakan materai adalah dokumen yang menyatakan nominal sampai dengan jumlah tertentu, dokumen yang bersifat perdata dana dokumen yang digunakan di mula pengadilan, antara lain:

· Surat perjanian dan surat-surat lainnya yang dibuat dengan tujuan untuk diguanakan sebagai alat pembuktian mengenai perbuatan, kenyataan atau keadaan yang bersifat perdata.

· Akta-akta notaris termasuk salinannya

· Akata-akta yang dibuat oleh Pejabat Pembuat Akta Tanah termasuk rangkap-rangkapnya

· Surat yang memuat jumlah uang yaitu surat yang menyebutkan penerimaan uang, yang menyatakan pembukuan uang atau penyimpanan uang dalam rekening bank, surat yang berisi pemberitahuan salso rekening di bank serta surat yang berisi pengakuan bahwa utang uang seluruhnya atau sebagaian telah dilunasi dan perhitungannya.

· Surat berharga seperti wesel, promes, aksep dan cek

· Dokumen yang dikenakan bea materai juga terhadap dokumen yang digunakan sebagai alat bukti pembuktian di muka pengadilan yaitu surat-surat biasa dan surat-surat kerumah tanggaan dan surat-surat yang semula tidak dikenakan bea materai berdasarkan tujuannya, jika digunakan untuk tujuan lain atau digunakan oleh orang lain, lain dari maksud semula.

e. Pajak Bumi dan Bangunan (PBB)

PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah dan atau bangunan. PBB merupakan Pajak Pusat namun demikian hampir seluruh realisasi penerimaan PBB diserahkan kepada Pemerintah Daerah baik Propinsi maupun Kabupaten/Kota.

Mulai 1 Januari 2010, PBB Perdesaan dan perkotaan menjadi Pajak Daerah sepanjang Peraturan Daerah tentang PBB yang terkait dengan Perdesaan dan Perkotaan telah diterbitkan. Apabila dalam jangka waktu dari 1 Januari 2010 s.d Paling lambat 31 Desember 2013 Peraturan Daerah belum diterbitkan, maka PBB Perdesaan dan Perkotaan tersebut masih tetap dipungut oleh Pemerintah Pusat. Mulai 1 januari 2014, PBB pedesaan dan Perkotaan merupakan pajak daerah. Untuk PBB Perkebunan, Perhutanan, Pertambangan masih tetap merupakan Pajak Pusat.

Pajak-pajak yang dipungut oleh Pemerintah Daerah baik Propinsi maupun Kabupaten/Kota adalah sebagai berikut:

a. Pajak Propinsi, meliputi:

§ Pajak Kendaraan Bermotor;

§ Bea Balik Nama Kendaraan Bermotor;

§ Pajak Bahan Bakar Kendaraan Bemotor;

§ Pajak Air Permukaan;

§ Pajak Rokok.

b. Pajak Kabupaten/Kota, meliputi:

§ Pajak Hotel;

§ Pajak Restoran;

§ Pajak Hiburan;

§ Pajak Reklame;

§ Pajak Penerangan Jalan;

§ Pajak Mineral Bukan Logam dan Batuan;

§ Pajak Parkir;

§ Pajak Air Tanah;

§ Pajak sarang Burung Walet;

§ Pajak Bumi dan Bangunan perdesaan dan perkotaan;

§ Bea Perolehan Hak Atas Tanah dan/atau Bangunan.

C. Wajib Pajak

Siapa yang digolongkan sebagai Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

D. Manfaat Pajak

Sebagaimana halnya perekonomian dalam suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran. Pajak merupakan sumber utama penerimaan negara. Tanpa pajak, sebagian besar kegiatan negara sulit untuk dapat dilaksanakan. Penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/puskesmas, kantor polisi dibiayai dengan menggunakan uang yang berasal dari pajak.

Uang pajak juga digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga negara mulai saat dilahirkan sampai dengan meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang berasal dari pajak. Pajak juga digunakan untuk mensubsidi barang-barang yang sangat dibutuhkan masyarakat dan juga membayar utang negara ke luar negeri. Pajak juga digunakan untuk membantu UMKM baik dalam hal pembinaan dan modal. Dengan demikian jelas bahwa peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dalam menunjang jalannya roda pemerintahan dan pembiayaan pembangunan. Disamping fungsi budgeter (fungsi penerimaan) di atas, pajak juga melaksanakan fungsi redistribusi pendapatan dari masyarakat yang mempunyai kemampuan ekonomi yang lebih tinggi kepada masyarakat yang kemampuannya lebih rendah. Oleh karena itu tingkat kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat mutlak untuk tercapainya fungsi redistribusi pendapatan. Sehingga pada akhirnya kesenjangan ekonomi dan sosial yang ada dalam masyarakat dapat dikurangi secara maksimal.

BAB II

PEMBAHASAN

1. PAJAK PENGHASILAN

A. Pengertian Pajak Penghasilan Pasal 25

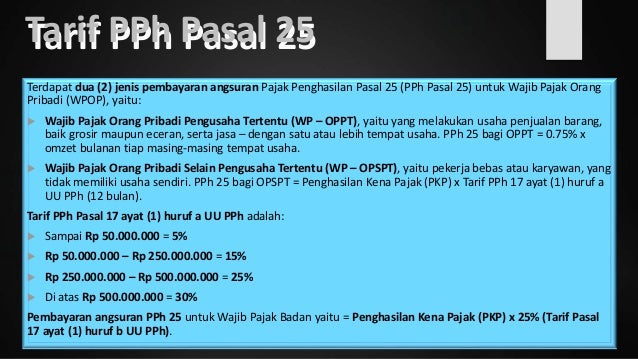

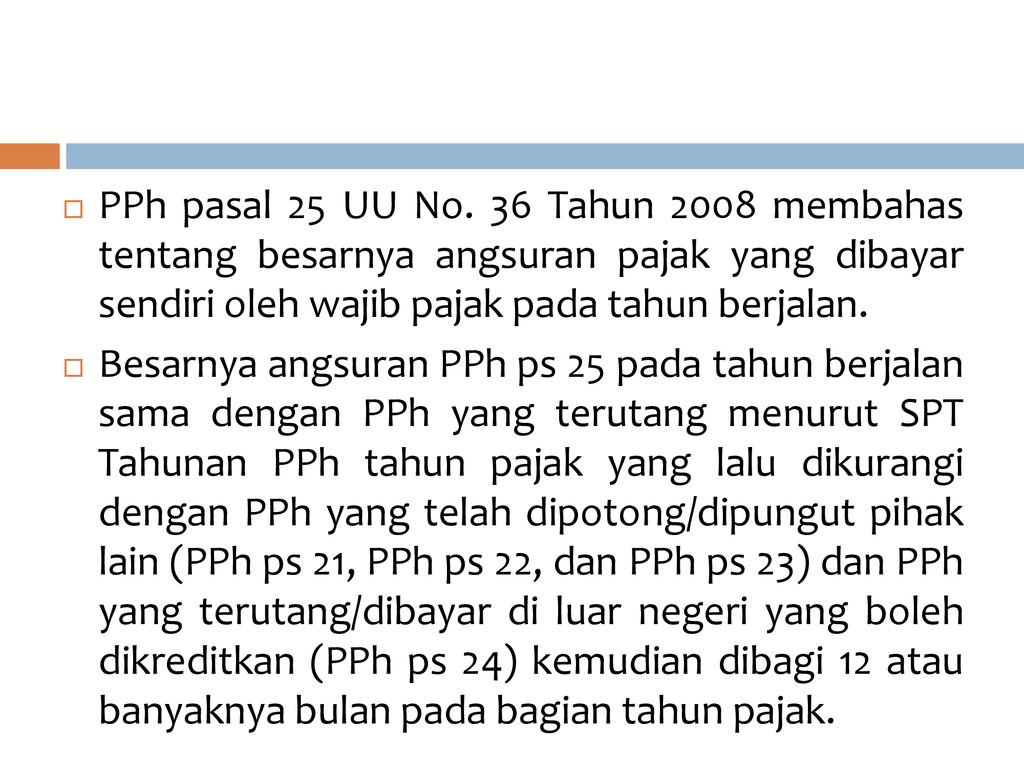

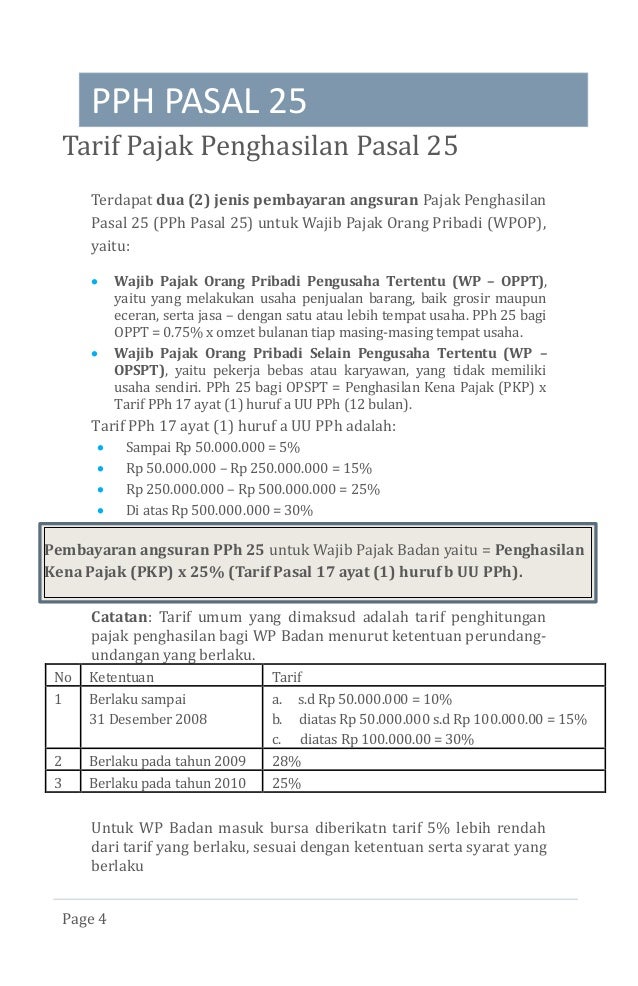

Pajak penghasilan pasal 25 mengatur tentang besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan.

B. Cara menghitung besarnya angsuran pajak

Besarnya angsuran pajak adalah sebesar Pajak Penghasilan yang terutang menurut Surat Pemberitahuan Tahunan

Pajak Penghasilan tahun pajak yang lalu dikurangi dengan :

- Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22

- Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24, dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

C. Penghitungan besarnya angsuran pajak

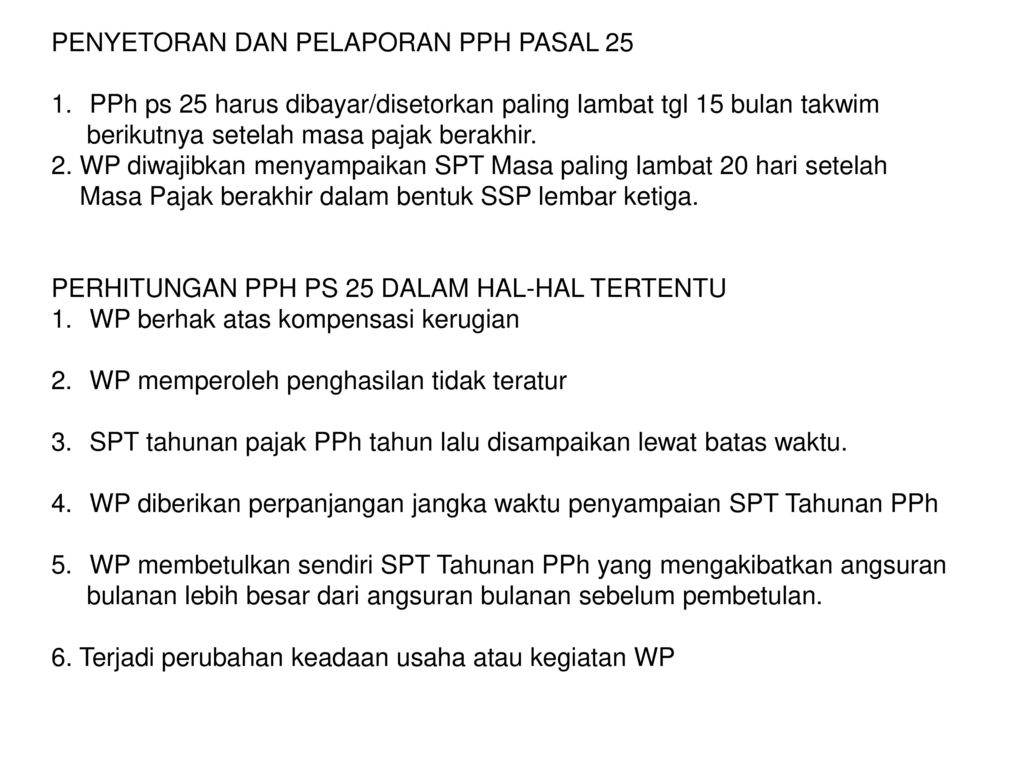

Direktur Jenderal Pajak berwenang untuk menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu, sebagai berikut :

- Wajib Pajak berhak atas kompensasi kerugian

- Wajib Pajak memperoleh penghasilan tidak teratur

- Surat Pemberitahuan Tahunan Pajak Penghasilan tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan

- Wajib Pajak diberikan perpanjangan jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

- Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan Pajak Penghasilan yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan

- Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak.

D. Wajib Pajak yang berhak atas kompensasi kerugian

· Dasar penghitungan Pajak Penghasilan adalah jumlah penghasilan neto menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu setelah dikurangi dengan kompensasi kerugian.

- Dalam hal Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu atau dasar penghitungan lainnya menyatakan rugi (lebih bayar atau nihil), besarnya Pajak Penghasilan Pasal 25 adalah nihil.

Contoh perhitungan pajak bagi wajib pajak yang berhak atas kompensasi kerugian :

Penghasilan PT Dira tahun 2001 Rp. 150.000.000,00. Sisa kerugian tahun lalu yang masih dapat dikompensasikan adalah Rp. 200.000.000,00. Sisa kerugian yang belum dikompensasikan tahun 2001 Rp. 50.000.000,00.

Penghitungan PPh Pasal 25 tahun 2002 :

— Penghasilan yang dipakai sebagai dasar penghitungan angsuran PPh Ps 25 adalah Rp 150.000.000,00 – Rp 50.000.000,00 = Rp 100.000.000,00

— PPh Terutang (UU 36/2008) :

5% x Rp. 50.000.000,00 = Rp. 2.500.000,00

15% x Rp. 50.000.000,00 = Rp. 7.500.000,00

PPh terutang = Rp. 10.000.000,00

E. Wajib Pajak dengan Penghasilan Tidak Teratur

- Dasar penghitungan Pajak Penghasilan adalah jumlah penghasilan neto menurut Surat Pemberitahuan Tahunan, Pajak Penghasilan tahun pajak yang lalu setelah dikurangi dengan penghasilan tidak teratur yang dilaporkan dalam Surat Pemberitahuan Tahunan tersebut.

- Contoh :

Pada 2001 Abbas memperoleh penghasilan teratur Rp 12.000.000,00, sedangkan penghasilan tidak teratur Rp 8.000.000,00.

Penghasilan yg dipakai sbg dasar penghitungan PPh Pasal 25 pada tahun 2002 Abbas adalah hanya dari PPh teratur saja, yaitu Rp. 12.000.000,00.

F. Wajib Pajak yang Melakukan Pembetulan SPT

- Pajak Penghasilan Pasal 25 dihitung kembali berdasarkan Surat Pemberitahuan Tahunan, Pembetulan tersebut dan berlaku surut mulai bulan batas waktu penyampaian Surat Pemberitahuan Tahunan.

- Apabila besarnya Pajak Penghasilan Pasal 25 setelah pembetulan Surat Pemberitahuan Tahunan lebih besar dari Pajak Penghasilan Pasal 25 sebelum dilakukan pembetulan, atas kekurangan setoran Pajak Penghasilan Pasal 25 terutang bunga sesuai ketentuan PasaI 19 ayat (1) Ketentuan Umum dan Tata Cara Perpajakan untuk jangka waktu yang dihitung sejak jatuh tempo penyetoran Pajak Penghasilan Pasal 25 dari masing‑masing bulan sampai dengan tanggal penyetoran

- Apabila besarnya Pajak Penghasilan Pasal 25 setelah pembetulan Surat Pemberitahuan Tahunan Iebih kecil dari Pajak Penghasilan Pasal 25 sebelum pembetulan, atas kelebihan setoran Pajak Penghasilan Pasal 25 dapat dipindahbukukan ke Pajak Penghasilan Pasal 25 bulan‑bulan berikut setelah penyampaian Surat Pemberitahuan Tahunan Pembetulan

G. Wajib Pajak Yang Mendapat Perpanjangan Penyampaian SPT

- Besarnya Pajak Penghasilan Pasal 25 untuk bulan‑bulan mulai batas waktu penyampaian Surat Pemberitahuan Tahunan sampai dengan bulan sebelum disampaikannya Surat Pemberitahuan Tahunan tersebut adalah sama dengan besarnya Pajak Penghasilan Pasal 25 yang dihitung berdasarkan Surat Pemberitahuan Tahunan sementara yang disampaikan Wajib Pajak pada saat mengajukan permohonan ijin perpanjangan.

- Apabila sesudah 3 bulan atau lebih berjalannya suatu tahun pajak, Wajib Pajak dapat menunjukan bahwa Pajak Penghasilan yang akan terutang untuk tahun pajak tersebut kurang dari 75% dari Pajak Penghasilan yang terutang yang menjadi dasar penghitungan besarnya Pajak Penghasilan Pasal 25, Wajib Pajak dapat mengajukan permohonan pengurangan besarnya Pajak Penghasilan Pasal 25 secara tertulis kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

- Pengajuan permohonan pengurangan besarnya Pajak Penghasilan Pasal 25 harus disertai dengan penghitungan besarnya Pajak Penghasilan yang akan terutang berdasarkan perkiraan penghasilan yang akan diterima atau diperoleh dan besarnya Pajak Penghasilan Pasal 25 untuk bulan‑bulan yang tersisa dari tahun pajak yang bersangkutan

H. Menteri Keuangan menetapkan penghitungan besarnya angsuran pajak bagi :

- Wajib Pajak baru

- Bank, badan usaha milik negara, badan usaha milik daerah, Wajib Pajak masuk bursa, dan Wajib Pajak lainnya yang berdasarkan ketentuan peraturan perundang-undangan harus membuat laporan keuangan berkala

- Wajib Pajak orang pribadi pengusaha tertentu dengan tarif paling tinggi 0,75% (nol koma tujuh puluh lima persen) dari peredaran bruto.

I. Angsuran PPh Pasal 25 bagi WP Baru, Bank, BUMN, BUMD, dan WP Tertentu lainnya

Berdasarkan UU PPh pasal 25 ayat (7) perhitungan PPh pasal 25 bagi WP Baru, Bank, BUMN, BUMD dan WP tertentu lainnya ditetapkan oleh Menteri Keuangan.

- Sesuai dengan SeKep MenKeu No. 522/KMK/04/2000 dan diubah menjadi SeKep MenKeu no. 84/ KMK/03/2002 besarnya angsuran PPh Pasal 25 setiap bulan untuk WP baru dihitung sebesar jumlah pajak yang diperoleh dari penerapan tarif umum atas penghasilan neto sebulan yang disetahunkan, dibagi 12 (duabelas)

- Angsuran PPh pasal 25 setiap bulan bagi WP bank atau finansial lease dengan hak opsi adalah sebesar jumlah pajak penghasilan yang dihitung berdasarkan penerapan tarif umum atas laba rugi fiskal menurut laporan keuangan triwulan terakhir yang disetahunkan dikurangi PPh pasal 24 yang dibayar atau terutang diluar negeri untuk tahun pajak yang lalu dibagi 12

- Angsuran PPh pasal 25 setiap bulan bagi WP bank atau finansial lease dengan hak opsi yang merupakan WP barumaka besarnya angsuran PPh pasal 25 untuk triwulan pertama adalah jumlah pajak yang dihitung berdasarkan penerapan tarif umum atas perkiraan laba rugi fiskal triwulan pertama yang disetahunkan, dibagi 12

- Besarnya angsuran Pajak Penghasilan Pasal 25 bagi Wajib Pajak Pengusaha Tertentu ditetapkan sebesar 2% dari jumlah peredaran bruto setiap bulan

- Wajib Pajak Orang Pribadi Pengusaha Tertentu adalah Wajib Pajak yang melakukan kegiatan usaha di bidang perdagangan grosir dan atau eceran barang-barang konsumsi melali tempat usaha/gerai (outlet) yang tersebar di beberapa lokasi, tidak termasuk kendaraan bermotor dan restoran.

- Besarnya angsuran PPh Pasal 25 setiap bulan bagi BUMN/D dengan nama dalam bentuk apapun kecuali Wajib Pajak Bank dan Wajib Pajak Sewa Guna Usaha dengan hak opsi, adalah sebesar Pajak Penghasilan yang dihitung berdasarkan penerapan tarif umum atas laba rugi fiskal menurut Rencana Kerja dan Anggaran Pendapatan (RKAP) tahun pajak yang bersangkutan yang telah disahkan oleh Rapat Umum Pemegang saham (RUPS) dikurangi dengan pemotongan dan pemungutan PPh Pasal 25 dan Pasal 24 yang dibayar atau terutang di luar negeri pada tahun pajak yang lalu, dibagi 12 (duabelas)

- Apabila RKAP belum disahkan, maka besarnya angsuran PPh Pasal 25 setiap bulan adalah sama dengan angsuran PPh Pasal 25 bulan terakhir tahun pajak sebelumnya

- Apabila ada sisa kerugian yang masih dapat dikompensasikan, maka dasar penghitungan PPh Pasal 25 adalah Pajak Penghasilan yang terutang atas PKP yang dihitung dari penghasilan neto menurut RKAP setelah dikurangi dengan jumlah sisa kerugian yang belum dikompensasikan tersebut.

BAB III

PENUTUP

1. KESIMPULAN

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat. PPh adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu Tahun Pajak.

Pajak penghasilan pasal 25 mengatur tentang besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan.

Direktur Jenderal Pajak berwenang untuk menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu, sebagai berikut : Wajib Pajak berhak atas kompensasi kerugian, Wajib Pajak memperoleh penghasilan tidak teratur, Surat Pemberitahuan Tahunan Pajak Penghasilan tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan, Wajib Pajak diberikan perpanjangan jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan, Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan Pajak Penghasilan yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan, Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak.

Gallery Pph Pasal 25 Adalah

Apa Itu Spt Masa Pajak Penghasilan

Apa Itu Spt Masa Pajak Penghasilan

Kode Akun Pajak Untuk Pph Pasal 25 Badan Dengan Kap Kjs

Kode Akun Pajak Untuk Pph Pasal 25 Badan Dengan Kap Kjs

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Seri Modul Pph Badan Bab Xiv Angsuran Pph Pasal 25 Bagi Wp

Seri Modul Pph Badan Bab Xiv Angsuran Pph Pasal 25 Bagi Wp

Pph Pasal 29 Perhitungan Spt Tahunan Kurang Bayar

Pph Pasal 29 Perhitungan Spt Tahunan Kurang Bayar

Cara Mudah Mengisi Spt Tahunan Pph Orang Pribadi 1770

Cara Mudah Mengisi Spt Tahunan Pph Orang Pribadi 1770

Pajak Penghasilan Pasal 25 Fiskal Ln

Pajak Penghasilan Pasal 25 Fiskal Ln

Angsuran Bulanan Pph Pasal 25 Dalam Masa Transisi Tahun

Angsuran Bulanan Pph Pasal 25 Dalam Masa Transisi Tahun

Pajak Penghasilan Pasal 25 Pph Pasal 25

Pajak Penghasilan Pasal 25 Pph Pasal 25

P Ph Pasal 25

P Ph Pasal 25

Mekanisme Pembayaran Pph 25 Dalam Tahun Berjalan

Mekanisme Pembayaran Pph 25 Dalam Tahun Berjalan

Catatan Ekstens Batas Waktu Pembayaran Dan Penyampaian Spt

Catatan Ekstens Batas Waktu Pembayaran Dan Penyampaian Spt

Pph Pasal 25 Uu No 36 Tahun 2008 Ttg Pajak Penghasilan Ppt

Pph Pasal 25 Uu No 36 Tahun 2008 Ttg Pajak Penghasilan Ppt

Angsuran Pph Pasal 25 Ortax Your Center Of Excellence In

Angsuran Pph Pasal 25 Ortax Your Center Of Excellence In

Pph Pasal 25

Pengertian Pph Badan Pasal 25 Konsultasi Pajak Training

Pengertian Pph Badan Pasal 25 Konsultasi Pajak Training

Kring Pajak 1500200 On Twitter Mulai Setor Pph Pasal 25

Kring Pajak 1500200 On Twitter Mulai Setor Pph Pasal 25

Angsuran Pph Pasal 25 Ortax Your Center Of Excellence In

Angsuran Pph Pasal 25 Ortax Your Center Of Excellence In

Slide Akt 204 Perpajakan 1 6 Ppt Pph Pasal 25 Pph Pasal 25

Slide Akt 204 Perpajakan 1 6 Ppt Pph Pasal 25 Pph Pasal 25

Form Pajak Pph Pasal 25

Form Pajak Pph Pasal 25

0 Response to "Pph Pasal 25 Adalah"

Post a Comment