Cara Menghitung Ppn Dan Pph

Eksport Indonesia Cara Perhitungan Dan Pembayaran Ppn Dan

Eksport Indonesia Cara Perhitungan Dan Pembayaran Ppn Dan

Cara Menghitung PPN (Pajak Pertambahan Nilai)

Perhitungan PPN – Ada banyak jenis dan macam pajak yang bisa anda ketahui di Indonesia. Nah pada kesempatan kali ini saya akan menerangkan mengenai rumus cara menghitung pajak pertambahan nilai pajak pertambahan nilai.

Perlu dicatat bahwa Pajak Pertambahan Nilai (PPN) yaitu pajak yang diberikan atas setiap pertambahan nilai dari barang atau jasa dari produsen ke konsumen.

Sebenarnya PPN termasuk jenis pajak tidak langsung yang berarti pajak tersebut disetor oleh pihak lain atau pedagang yang bukan penanggung pajak, dengan kata lain penanggung pajak tersebut tidak memberikan langsung pajak yang dia terima.

Bisa dikatakan ini merupakan pemungutan, penyetoran, dan pelaporan PPN ada pada pihak pedagang atau produsen sehingga dikenal oleh sebagian orang sebagai Pengusaha Kena Pajak yang disingkat PKP.

Dalam perhitungan PPN yang harus disetor oleh PKP, dikenal istilah pajak keluaran dan pajak masukan. Pajak keluaran sendiri artinya PPN yang dipungut saat PKP menjual produknya, sementara itu pajak masukan yaitu PPN yang dibayar ketika PKP membeli, memperoleh, dan membuat produk.

Cara menghitung pajak pertambahan nilai (PPn) dan Pajak Penjualan Atas Barang Mewah (PPnBM)

PPN dan PPnBM yang terutang dihitung dengan cara mengalikan Tarif Pajak dengan Dasar Pengenaan Pajak (DPP)

TARIF PPN & PPnBM

1. Tarif PPN adalah 10% (sepuluh persen).

2. Tarif PPN sebesar 0% (sepuluh persen) diterapkan atas:

- ekspor Barang Kena Pajak (BKP) Berwujud;

- ekspor BKP Tidak Berwujud; dan

- ekspor Jasa Kena Pajak.

3. Tarif PPnBM adalah paling rendah 10% (sepuluh persen) dan paling tinggi 200% (dua ratus persen).

4. Tarif PPnBM atas ekspor BKP yang tergolong mewah adalah 0% (nol persen)

Baca juga : Cara Menghitung Pajak Penghasilan Yang Benar

Cara menghitung pajak pertambahan nilai

1. PKP “A” menjual tunai Barang Kena Pajak dengan Harga Jual Rp 25.000.000,00 Pajak Pertambahan Nilai yang terutang = 10% x Rp25.000.000,00 = Rp2.500.000,00

PPN sebesar Rp2.500.000,00 tersebut merupakan Pajak Keluaran yang

dipungut oleh Pengusaha Kena Pajak “A”.2. PKP “B” melakukan penyerahan Jasa Kena Pajak dengan memperoleh Penggantian sebesar Rp20.000.000,00 PPN yang terutang yang dipungut oleh PKP “B” = 10% x Rp20.000.000,00 = Rp 2.000.000,00

PPN sebesar Rp2.000.000,00 tersebut merupakan Pajak Keluaran yang

dipungut oleh Pengusaha Kena Pajak “B”.3. Seseorang mengimpor Barang Kena Pajak dari luar Daerah Pabean dengan Nilai Impor sebesar Rp15.000.000,00. PPN yang dipungut melalui Direktorat Jenderal Bea dan Cukai = 10% x Rp15.000.000,00 = Rp 1.500.000,00

PPN sebesar Rp 1.500.000,00 tersebut merupakan Pajak Keluaran yang

dipungut oleh Direktorat Jenderal Bea dan Cukai.Demikian tadi artikel yang sudah saya berikan mengenai membahas cara menghitung ppn (pajak pertambahan nilai), perhitungan ppn, contoh perhitungan ppn, perhitungan ppn masukan dan keluaran, cara menghitung pajak.

Semoga informasi yang saya sampaikan diatas bisa bermanfaat untuk anda semua dan setidaknya bisa menambah wawasan kita bersama.

Rumus Pertumbuhan Ekonomi – Mungkin bagi sebagian orang masih bingung bagaimana menghitung pertumbuhan ekonomi dari suatu...

Perhitungan Pendapatan Nasional – Di kesempatan kali ini saya akan memberikan informasi mengenai metode perhitungan pendapatan...

Rumus GNP – Dalam kesempatan kali ini saya akan memberikan informasi mengenai cara menghitung pendapatan per...

Rumus SHU Koperasi – Apa itu SHU dan koperasi dan bagaimana cara menghitungnya? SHU koperasi adalah...

PTKP Terbaru – Dalam pembahasan kali ini saya akan mencoba menjabarkan mengenai cara menghitung penghasilan tidak...

Gallery Cara Menghitung Ppn Dan Pph

Efilling Instagram Posts Gramho Com

Efilling Instagram Posts Gramho Com

Diskusi Pajak Sheraton Xls Document

Diskusi Pajak Sheraton Xls Document

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

Cara Menghitung Ppn Pajak Pertambahan Nilai Contoh Soal

Cara Menghitung Ppn Pajak Pertambahan Nilai Contoh Soal

Cara Menghitung Ppn Dan Pph Pengadaan Kontstruksi Dan Barang

Cara Menghitung Ppn Dan Pph Pengadaan Kontstruksi Dan Barang

Rudi Khan Rudiaceh30 Twitter

Rudi Khan Rudiaceh30 Twitter

Doc Cara Menghitung Dan Menjurnal Ppn Dan Pph 22 Impor

Doc Cara Menghitung Dan Menjurnal Ppn Dan Pph 22 Impor

Mickart Video Multimedia Cara Membayar Pajak Secara Di

Mickart Video Multimedia Cara Membayar Pajak Secara Di

Cara Perhitungan Dan Pembayaran Ppn Dan Pph Pasal 22

Cara Perhitungan Dan Pembayaran Ppn Dan Pph Pasal 22

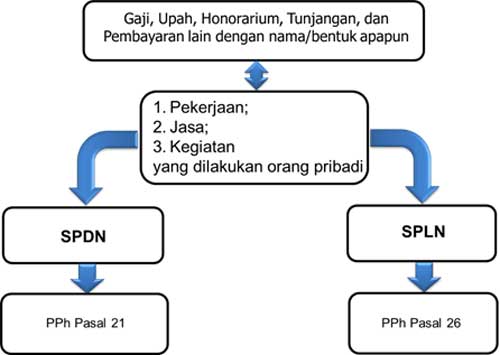

Pph Pasal 26 Dan But 2nv8gx3e6rlk

Pph Pasal 26 Dan But 2nv8gx3e6rlk

Cara Menghitung Pajak Ppn Dan Pph Inspektorat Kota Singkawang

Cara Menghitung Pajak Ppn Dan Pph Inspektorat Kota Singkawang

Contoh Soal Penghitungan Pph 21 Penghasilan Pegawai Tetap

Contoh Soal Penghitungan Pph 21 Penghasilan Pegawai Tetap

Contoh Jurnal Dan Cara Menghitung Pph Pasal 23

Contoh Jurnal Dan Cara Menghitung Pph Pasal 22

Jenis Dpp Ppn

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

Menghitung Pajak Pertambahan Nilai Ppn Dengan Rumus Dalam

Menghitung Pajak Pertambahan Nilai Ppn Dengan Rumus Dalam

Doc Cara Menghitung Pph Candra Ningrum Academia Edu

Doc Cara Menghitung Pph Candra Ningrum Academia Edu

Perhitungan Pph 21 Terbaru 2018 Excel Cara Menghitung

Perhitungan Pph 21 Terbaru 2018 Excel Cara Menghitung

Cara Penghitungan Pajak Penghasilan Pph Ekonomi Sbmptn Un Sma

Cara Penghitungan Pajak Penghasilan Pph Ekonomi Sbmptn Un Sma

Cara Menghitung Pajak Import Ppn Dan Pph

Cara Menghitung Pajak Import Ppn Dan Pph

Catatan Ekstens Pph Pasal 23 Dan Contoh Soalnya

Catatan Ekstens Pph Pasal 23 Dan Contoh Soalnya

Doc Pajak Dan Jenisnya Pbb Ppn Pph 21 22 23 24 25 Contoh

Doc Pajak Dan Jenisnya Pbb Ppn Pph 21 22 23 24 25 Contoh

0 Response to "Cara Menghitung Ppn Dan Pph"

Post a Comment