Cara Menghitung Cash Flow

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Membuat Laporan Cash Flow secara Baik dan Benar - Jurnal Blog

Laporan cash flow atau disebut laporan arus kas adalah laporan keuangan yang isinya tentang penerimaan dan pengeluaran kas dalam sebuah perusahaan pada waktu dan periode tertentu. Dengan adanya laporan cash flow ini kita akan bisa mengetahui tentang keuangan dari perusahaan apakah sedang untung atau rugi.

Untuk bisa membuat laporan cash flow, dibutuhkan semua catatan tentang penerimaan dan pengeluaran kas perusahaan dalam periode tertentu. Arus kas yang keluar adalah yang termasuk semua beban-beban yang harus dibayarkan oleh perusahaan. Di akhir laporan cash flow, manajemen bisa menilai posisi keuangan perusahaan, apakah ada keuntungan atau minus.

Elemen Cash Flow

Sebelum Anda membuat laporan cash flow, Anda perlu mengetahui tiga elemen penting dalam cash flow, yaitu:

Arus kas dari kegiatan bisnis (operating activities)

Arus kas yang pertama ini adalah arus kas yang berasal dari kegiatan bisnis baik pemasukan atau pengeluaran. Contohnya, penerima dari konsumen, membayar gaji bulanan, bayar listrik, dan lain sebagainya.

Arus kas dari kegiatan investasi (investing activity)

Arus kas ini berasal dari kegiatan investasi perusahaan baik itu pemasukan atau pengeluaran. Kegiatan yang masuk ke dalam investasi ini adalah aktivitas penjualan dan pembelian dari aktiva perusahaan dan kegiatan yang ada hubungannya dengan piutang perusahaan. Contohnya, pembelian kendaraan baru.

Arus kas dari kegiatan pendanaan (financing activities)

Arus kas yang ketiga ini adalah arus kas yang asalnya dari pendanaan yang didapatkan oleh perusahaan. Contohnya: emisi saham, penjualan obligasi, dan lain sebagainya.

Metode Cash Flow

Dalam penyusunan cash flow, ada dua metode yang digunakan yaitu metode langsung (Direct Cash Flow) dan metode tidak langsung (Indirect Cash Flow). Tetapi pada kesempatan hari ini kita akan membahas bagaimana cara membuat laporan cash flow dengan metode tidak langsung dengan disertai contohnya.

Langkah yang pertama dalam membuat cash flow adalah memastikan bahwa sudah memiliki dua sumber data yang akan digunakan, yaitu:

- Laporan rugi laba periode berjalan.

- Neraca periode yang sedang berjalan dengan neraca periode tahun sebelumnya.

Agar lebih jelasnya berikut contoh dalam penyusunan dalam Laporan Arus Kas Tahun 2017.

Langkah 1: Data Laporan Rugi Laba Tahun 2017

Perhatikan contoh laporan rugi laba tahun 2017 berikut dari PT Piatto Indonesia

| PT. Piatto Indonesia | |

| Laporan Laba-Rugi | |

| 01/01/2017 – 31/12/2017 | |

| Penjualan | 75,000,000 |

| Harga Pokok Penjualan | 36,000,000 |

| Laba Kotor | 39,000,000 |

| Beban Pemasaran | 6,000,000 |

| Beban Administrasi dan Umum | 8,000,000 |

| Beban Listrik Air telepon | 5,200,000 |

| Beban Penyusutan Kendaraan | 400,000 |

| Beban Penyusutan gedung | 400,000 |

| Total Beban Usaha | 20,000,000 |

| Laba Periode ini | 19,000,000 |

Kita bisa melihat bahwa pada tahun 2017 PT Piatto Indonesia mendapatkan keuntungan atau laba senilai Rp19.000.000.

Langkah 2: Mengumpulkan Data Neraca Tahun 2016 dan 2017

Laporan Neraca Tahun 2016

| PT Piatto Indonesia | |||

| Neraca | |||

| Tahun 2016 | |||

| AKTIVA | KEWAJIBAN DAN EKUITAS | ||

| AKTIVA LANCAR | KEWAJIBAN | ||

| Kas | 8,000,000 | Utang Dagang | 30,000,000 |

| Piutang Dagang | 16,000,000 | Utang Sewa | 20,000,000 |

| Cadangan Kerugian Piutang | (800,000) | Utang Bank | 60,000,000 |

| Perlengkapan | 3,000,000 | TOTAL UTANG | 110,000,000 |

| Persediaan Barang | 10,000,000 | ||

| AKTIVA TETAP | EKUITAS | ||

| Kendaraan | 20,000,000 | Modal | 11,000,000 |

| Akum. Penyusutan Kendaraan | (1,600,000) | Prive | 0 |

| Gedung | 40,000,000 | Laba/Rugi Periode ini | 0 |

| Akum. Penyusutan Gedung | (3,600,000) | TOTAL EKUITAS | 11,000,000 |

| Tanah | 30,000,000 | ||

| Total AKTIVA | 121,000,000 | TOTAL KEWAJIBAN & EKUITAS | 121,000,000 |

Laporan Neraca Tahun 2017

| PT Piatto Indonesia | |||

| Neraca | |||

| Tahun 2017 | |||

| AKTIVA | KEWAJIBAN DAN EKUITAS | ||

| AKTIVA LANCAR | KEWAJIBAN | ||

| Kas | 4,000,000 | Utang Dagang | 20,000,000 |

| Piutang Dagang | 20,000,000 | Utang Sewa | 10,000,000 |

| Cadangan Kerugian Piutang | (1,000,000) | Utang Bank | 40,000,000 |

| Perlengkapan | 2,000,000 | TOTAL UTANG | 70,000,000 |

| Persediaan Barang | 14,000,000 | ||

| AKTIVA TETAP | EKUITAS | ||

| Kendaraan | 26,000,000 | Modal | 50,000,000 |

| Akum. Penyusutan Kendaraan | (2,000,000) | Prive | (10,000,000) |

| Gedung | 40,000,000 | Laba/Rugi Periode ini | 19,000,000 |

| Akum. Penyusutan Gedung | (4,000,000) | TOTAL EKUITAS | 59,000,000 |

| Tanah | 30,000,000 | ||

| Total AKTIVA | 129,000,000 | TOTAL KEWAJIBAN & EKUITAS | 129,000,000 |

Langkah 3: Membandingkan Kedua Neraca

| T Piatto Indonesia | |||

| Neraca | |||

| Tahun 2016 & 2017 | |||

| Tahun | 2017 | 2016 | Net Change |

| AKTIVA | |||

| AKTIVA LANCAR | |||

| Kas | 4,000,000 | 8,000,000 | (4,000,000) |

| Piutang Dagang | 20,000,000 | 16,000,000 | 4,000,000 |

| Cadangan Kerugian Piutang | (1,000,000) | (800,000) | (200,000) |

| Perlengkapan | 2,000,000 | 3,000,000 | (1,000,000) |

| Persediaan Barang | 14,000,000 | 10,000,000 | 4,000,000 |

| AKTIVA TETAP | |||

| Kendaraan | 26,000,000 | 20,000,000 | 6,000,000 |

| Akum. Penyusutan Kendaraan | (2,000,000) | (1,600,000) | (400,000) |

| Gedung | 40,000,000 | 40,000,000 | 0 |

| Akum. Penyusutan Gedung | (4,000,000) | (3,600,000) | (400,000) |

| Tanah | 30,000,000 | 30,000,000 | 0 |

| Total AKTIVA | 129,000,000 | 121,000,000 | 8,000,000 |

| KEWAJIBAN DAN EKUITAS | |||

| KEWAJIBAN | |||

| Utang Dagang | 20,000,000 | 30,000,000 | (10,000,000) |

| Utang Sewa | 10,000,000 | 20,000,000 | (10,000,000) |

| Utang Bank | 40,000,000 | 60,000,000 | (20,000,000) |

| TOTAL UTANG | 70,000,000 | 110,000,000 | (40,000,000) |

| EKUITAS | |||

| Modal | 50,000,000 | 11,000,000 | 39,000,000 |

| Prive | (10,000,000) | 0 | (10,000,000) |

| Laba/Rugi Periode ini | 19,000,000 | 0 | 19,000,000 |

| TOTAL EKUITAS | 59,000,000 | 11,000,000 | 48,000,000 |

| TOTAL KEWAJIBAN & EKUITAS | 129,000,000 | 121,000,000 | 8,000,000 |

Pada kolom Net Change adalah selisih yang dihasilkan antara neraca tahun 2017 dengan neraca 2016.

- Kelompok Aktiva Jika pada kolom Net Change bernilai positif (tidak minus) maka terjadi pengeluaran kas dan jika minus, maka terjadi penerimaan kas.

- Kelompok Pasiva Jika pada kolom Net Change bernilai positif (tidak minus) maka terjadi penerimaan kas dan jika minus, maka terjadi pengeluaran kas.

Langkah 4: Melakukan Penyusunan Laporan Cash Flow

Berdasarkan dari laporan rugi laba serta perbandingan antara neraca tahun 2016 dengan 2017, maka kita sudah bisa untuk menyusun laporan cash flow.

Arus Kas dari Kegiatan Bisnis (Operating Activities)

Berdasarkan data dari laba rugi tahun 2017 bahwa perusahaan mendapatkan keuntungan sebesar Rp19.000.000. Berikut ini adalah contoh perhitungan arus kas dari kegiatan operasional bisnis.

| Laba/Rugi Periode ini | 19,000,000 |

| Kenaikan Piutang Dagang | (4,000,000) |

| Kenaikan Cadangan Kerugian Piutang | 200,000 |

| Kenaikan Persediaan Barang | (4,000,000) |

| Penurunan Perlengkapan | 1,000,000 |

| Beban Penyusutan Kendaraan & Gedung | 800,000 |

| Penurunan Utang Dagang | (10,000,000) |

| Penurunan Utang sewa | (10,000,000) |

| Total | (7,000,000) |

Pada contoh yang sedang dibahas didapati nilai pengurangan sebesar Rp7.000.000

Arus Kas dari Kegiatan Investasi (Investing Activity)

Arus kas bertambah karena adanya penurunan nilai aset tetap, sedangkan arus kas berkurang karena adanya kenaikan aset tetap. Pada contoh soal di atas didapati hasilnya adalah arus kas berkurang sebesar Rp6.000.000.

Arus Kas dari Kegiatan Pendanaan (Financing Activities)

Untuk mendapatkan nilai Financing Activities dapat dilakukan dengan cara memindahkan angka pada kolom Net Change pada neraca tahun 2016 dan 2017 dari bagian kelompok Kewajiban Jangka Panjang dan Ekuitas. Untuk yang nilainya positif tetap biarkan saja dan yang nilainya negatif tetap biarkan negatif.

| Penurunan Utang Bank | (20,000,000) |

| Kenaikan Modal | 39,000,000 |

| Penambahan Prive | (10,000,000) |

| Total | 9,000,000 |

Kemudian jumlahkan semua nilainya, pada contoh di atas diperoleh penambahan kas senilai Rp9.000.000

Total Kegiatan Kas (Total Cash Activities)

Untuk bisa mendapatkan nilai total kegiatan kas menggunakan perhitungan [Operating Activities + Investing Activities + Financing Activities], pada contoh di atas diperoleh hasil penurunan kas senilai Rp4.000.000.

Saldo Awal Kas (Cash Begining Balance)

Saldo awal kas bisa diambil dari neraca pada tahun sebelumnya, pada contoh tersebut nilainya adalah Rp8.000.000.

Saldo Kas Seharusnya (Expected Cash Ending Balance)

Saldo kas seharusnya bisa diperoleh dengan penjumlahan total aktivitas kas dengan saldo awal kas pada Neraca Tahun 2016, dari contoh tersebut didapatkan perhitungan Rp8.000.000 (kas neraca 2016) dikurang Rp4.000.000 (penurunan kas), sehingga didapatkan hasil senilai Rp4.000.000.

Saldo Akhir Kenyataan (Actual Cash Ending Balance)

Saldo akhir kenyataan bisa didapatkan dari Neraca yang sedang berjalan, yaitu Neraca Tahun 2017. Pada contoh tersebut nilainya adalah Rp4.000.000.

Selisih (Variance)

Jika perhitungan antara saldo kas yang seharusnya dikurangi dengan saldo akhir kenyataan adalah hasilnya 0, maka laporan cash flow sudah selesai.

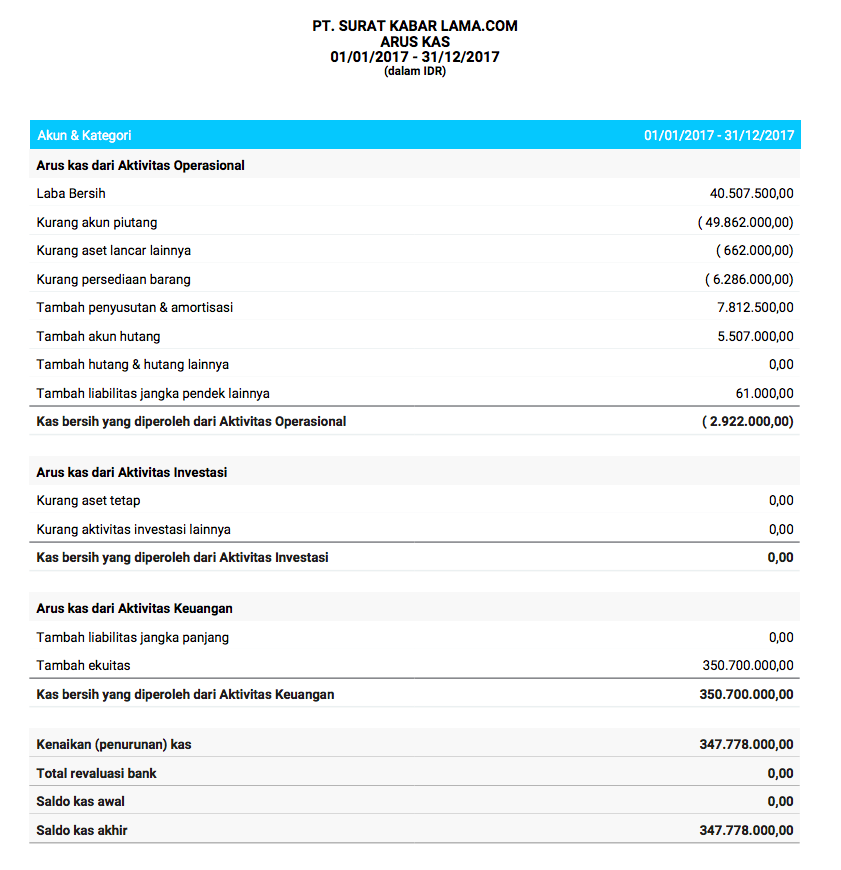

| PT Piatto Indonesia | ||

| Laporan Arus Kas | ||

| Tahun 2017 | ||

| A | Arus Kas dari Kegiatan Operasional | (7,000,000) |

| B | Arus Kas dari Kegiatan Investasi | (6,000,000) |

| C | Arus Kas dari Kegiatan Pendanaan | 9,000,000 |

| D | Total Aktivitas Kas (A+B+C) | (4,000,000) |

| E | Saldo Awal Kas (Dari Neraca 2016) | 8,000,000 |

| F | Saldo Kas Seharusnya (E+D) | 4,000,000 |

| G | Saldo Akhir Kenyataan (Dari Neraca 2017) | 4,000,000 |

| H | Selisih (F-G) | 0 |

Demikianlah pembahasan mengenai cara membuat laporan cash flow dengan metode tidak langsung beserta contohnya. Untuk membantu dalam pembuatan laporan cash flow, Anda dapat menggunakan Jurnal. Dengan Jurnal, Anda tidak perlu lagi repot mengikuti langkah di atas untuk mendapatkan laporan arus kas atau cash flow. Pada Jurnal, Anda juga sudah dapat memilih metode langsung ataupun tidak langsung dalam pembuatan laporan arus kas.

Tidak hanya memudahkan Anda dalam membuat laporan arus kas. Jurnal sebagai software akuntansi online juga dapat membantu Anda membuat seluruh laporan keuangan, seperti neraca, laba-rugi, perubahan modal, dan sebagainya. Daftarkan bisnis Anda sekarang juga dan nikmati free trial selama 14 hari untuk pengguna baru. Untuk info lebih lanjut silakan Anda klik di sini.

Gallery Cara Menghitung Cash Flow

Accounting For Asset Retirement Obligations

Accounting For Asset Retirement Obligations

Present Value Of Annuity Due Formula With Calculator

Present Value Of Annuity Due Formula With Calculator

Cara Membuat Cashflow Proyek Gedung Ilmuproyek Com

Cara Membuat Cashflow Proyek Gedung Ilmuproyek Com

Contoh Laporan Cash Flow Perusahaan

Contoh Laporan Cash Flow Perusahaan

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Bep Analisis Cash Flow Cash Flow Statement Expense

Bep Analisis Cash Flow Cash Flow Statement Expense

Fcfe Calculate Free Cash Flow To Equity Formula Example

Fcfe Calculate Free Cash Flow To Equity Formula Example

Membuat Tabel Arus Kas Cash Flow Memakai Excel

Membuat Tabel Arus Kas Cash Flow Memakai Excel

Terminal Value

Terminal Value

Project Irr And Equity Irr

Project Irr And Equity Irr

Opra Invest Discounted Cash Flow Template Gratis

Opra Invest Discounted Cash Flow Template Gratis

Pengertian Cash Flow Arus Kas Dan Cara Menghitung Cash Flow

Cash Flow Metode Contoh Dan Cara Membuat Laporannya

Cash Flow Metode Contoh Dan Cara Membuat Laporannya

Create A Monthly Cash Flow Report In Microsoft Project 2016

Create A Monthly Cash Flow Report In Microsoft Project 2016

Anak Poltek 11 Cara Menghitung Valuasi Perusahaan Dengan

Anak Poltek 11 Cara Menghitung Valuasi Perusahaan Dengan

Contoh Laporan Keuangan Perusahaan Property Akuntansi Id

Contoh Laporan Keuangan Perusahaan Property Akuntansi Id

Cfads Cash Flow Available For Debt Service Corality

Cfads Cash Flow Available For Debt Service Corality

Rumus Discount Factor Togo Wpart Co

Rumus Discount Factor Togo Wpart Co

Menafsirkan Laporan Keuangan Bag 3 Cash Flow Statement

Menafsirkan Laporan Keuangan Bag 3 Cash Flow Statement

Dcf Discounted Cash Flow Valuation In Excel Video

Dcf Discounted Cash Flow Valuation In Excel Video

The Source Of Investment Cash Flow Sensitivity In

The Source Of Investment Cash Flow Sensitivity In

.jpg) Heibilon Hsj Penyusunan Aliran Kas Cash Flow

Heibilon Hsj Penyusunan Aliran Kas Cash Flow

Free Cash Flow To Equity Fcfe Learn How To Calculate Fcfe

Free Cash Flow To Equity Fcfe Learn How To Calculate Fcfe

Calculating Discount Factors In Excel Discount Factor Table

Calculating Discount Factors In Excel Discount Factor Table

Calculating Profitability Index In Excel Finance Train

Calculating Profitability Index In Excel Finance Train

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

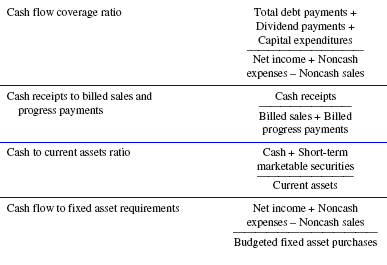

Apa Itu Rasio Arus Kas Dan Bagaimana Menghitungnya

Apa Itu Rasio Arus Kas Dan Bagaimana Menghitungnya

How To Calculate Terminal Value In A Dcf Analysis

How To Calculate Terminal Value In A Dcf Analysis

0 Response to "Cara Menghitung Cash Flow"

Post a Comment