Perbedaan Perpetual Dan Periodik

25 Transaksi Pencatatan Persediaan Metode Perpetual Dan

25 Transaksi Pencatatan Persediaan Metode Perpetual Dan

Pengertian dan Perbedaan Metode Pencatatan Akuntansi Persediaan Perpetual dan Periodik

Di dalam menjalankan sebuah perusahaan baik itu perusahaan dagang, perusahaan manufaktur, maupun perusahaan jasa pasti terdapat yang namanya sistem pencatatan. Misalnya pada perusahaan dagang, perusahaan akan menerapkan sistem pencatatan persediaan barang dagang. Sistem pencatatan persediaan barang dagang dilakukan untuk memudahkan suatu perusahaan dalam mengelola transaksi pembelian maupun penjualan yang dilakukan.

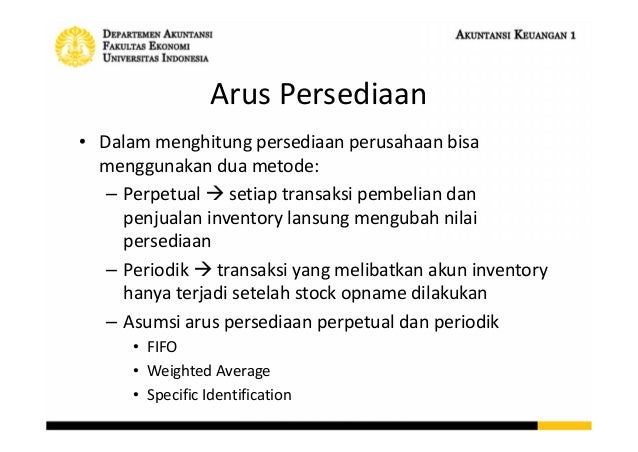

Terdapat dua macam metode pencatatan persediaan yang dapat dipilih oleh perusahaan dalam menjalankan bisnisnya yaitu:

Metode pencatatan perpetual merupakan metode dimana pencatatan dilakukan setiap waktu secara terus menerus berdasarkan transaksi pemasukan dan pengeluaran persediaan barang serta retur atas pembelian barang yang dilakukan oleh sebuah perusahaan. Metode pencatatan perpetual disebut juga sebagai metode buku yaitu dimana setiap persediaan barang masuk dan keluar selalu dicatat dalam pembukuan.

Dengan menggunakan metode pencatatan persediaan perpetual maka suatu perusahaan akan menjadi lebih mudah dalam menyusun laporan neraca dan laporan laba rugi karena dengan dilakukannya pencatatan secara berkala dalam penjurnalan maka perusahaan dapat dengan mudah mengetahui persediaan yang sebenarnya sehingga untuk mengetahui jumlah persediaan barang akhir, perusahaan tidak perlu melakukan perhitungan fisik atau stock opname pada persediaan yang tersisa atau jika ingin menjamin keakuratan pada pencatatan, perusahaan dapat melakukan perhitungan fisik pada jumlah persediaan barang akhir yang dilakukan sekali dalam setahun.

Barang-barang yang sesuai untuk diterapkan dalam metode pencatatan perpetual adalah barang-barang dengan nilai jual tinggi dan barang yang mudah untuk dicatat pemasukan dan pengeluarannya dalam gudang yaitu seperti mobil, furniture, dan peralatan rumah tangga misalnya kulkas, kompor, dan lain sebagainya.

Ciri-ciri dari metode pencatatan persediaan perpetual adalah:

Pembelian atas barang dagang atau bahan baku yang akan diproduksi kemudian akan dicatat dengan mendebet akun persediaan dan akun kas/utang dicatat dalam kredit.

Retur pembelian, biaya transportasi masuknya barang, diskon atas pembelian barang, dan pengurangan harga barang dicatat dengan mendebet akun persediaan.

Harga pokok penjualan (HPP) langsung dihitung untuk setiap transaksi yang dilakukan dan pencatatan dilakukan dengan mendebet akun harga pokok penjualan dan mengkreditkan dalam persediaan.

Persediaan adalah akun pengendalian yang dilengkapi dengan buku besar pembantu. Buku besar pembantu tersebut berisikan catatan persediaan yang berbeda-beda sesuai dengan tiap jenis persediaannya. Catatan dalam buku besar pembantu yaitu berupa catatan kuantitas dan harga dari setiap jenis persediaan yang ada dalam persediaan tersebut.

Metode pencatatan periodik merupakan metode pencatatan yang sederhana dan mudah untuk dilakukan. Dalam metode ini, pencatatan atas pembelian dan penjualan dibedakan satu sama lain. Pencatatan atas pembelian akan dicatat dengan mendebet akun pembelian dan mengkredit akun kas atau utang. Sedangkan untuk pencatatan atas penjualan akan dicatat dengan mendebet akun kas atau piutang dan mengkredit akun penjualan.

Perusahaan yang menerapkan metode pencatatan periodik akan lebih sulit untuk mengetahui jumlah persediaan dalam waktu tertentu. Perusahaan hanya dapat mengetahui jumlah persediaan di akhir periode yang disebut juga jumlah persediaan barang akhir dengan melakukan perhitungan fisik atau stock opname pada jumlah persediaan barang akhir. Barang-barang yang sesuai untuk diterapkan dalam metode pencatatan periodik adalah barang-barang dengan nilai jual yang relatif lebih murah namun penjualannya cukup sering dilakukan.

Pada metode ini, penyesuaian akhir periode dilakukan dengan menutup persediaan barang awal dan kemudian mencatat persediaan barang akhir yang telah dilakukan perhitungan fisik sebelumnya. Untuk menentukan saldo akhir pada metode pencatatan periodik dapat dilakukan perhitungan yaitu perhitungan nilai fisik persediaan atau stock opname yang dikalikan dengan harga pokok penjualan pada satuan barang. Harga pokok penjualan dapat diperoleh dari data persediaan barang awal dan data persediaan barang akhir.

Demikian penjelasan mengenai pengertian dan perbedaan metode pencatatan akuntansi persediaan antara perpetual dan periodik. Jadi kedua metode ini diterapkan sesuai dengan jenis dan kondisi perusahaan agar sistem pencatatan dalam suatu perusahaan berjalan dengan maksimal. Namun sekarang Anda tidak perlu lagi bingung untuk melakukan pencatatan akuntansi karena telah tersedia sistem yang terintegrasi seperti Ukirama ERP. Software ini membantu Anda mengatur seluruh transaksi di perusahaan mulai dari pembelian, penjualan, persediaan, penggajian, sampai akuntansi dan laporan keuangan. Ukirama juga mendukung kedua metode, baik perpetual maupun periodik. Informasi lebih lanjut mengenai Ukirama ERP dapat dilihat di sini.

Baca juga

Apa Itu Manajemen Proses Bisnis (Business Process Management) dan Manfaatnya?

5 Kelebihan Menggunakan Software Cloud ERP

Gallery Perbedaan Perpetual Dan Periodik

Pencatatan Persediaan Periodik Dan Perpetual Contoh Transaksi

Pencatatan Persediaan Periodik Dan Perpetual Contoh Transaksi

Metode Perpetual Dan Periodik

Metode Perpetual Dan Periodik

Accounting For Merchandising Businesses Ppt Download

Accounting For Merchandising Businesses Ppt Download

Financial Reporting Analysis Inventory Life Explorer

Financial Reporting Analysis Inventory Life Explorer

Jurnal Umum Perusahaan Dagang Ss Belajar

Jurnal Umum Perusahaan Dagang Ss Belajar

Modul Mata Kuliah Journalisme Online

Modul Mata Kuliah Journalisme Online

Bedanya Hanya Terjadi Pada Teknis Pengakuan Dan Nama Akun

Bedanya Hanya Terjadi Pada Teknis Pengakuan Dan Nama Akun

Perbedaan Antara Sistem Inventaris Abadi Dan Pengambilan

Perbedaan Antara Sistem Inventaris Abadi Dan Pengambilan

Pengertian Periodik Dan Perfektual Dan Berikan Contoh Nya

Pengertian Periodik Dan Perfektual Dan Berikan Contoh Nya

Perbedaan Pencatatan Akuntansi Perusahaan Dagang Dan Jasa

Perbedaan Pencatatan Akuntansi Perusahaan Dagang Dan Jasa

Inventory 1

Inventory 1

Makalah Tabel Periodik

Makalah Tabel Periodik

Menurut Martani 2012253 Sistem Pencatatan Persediaan

Menurut Martani 2012253 Sistem Pencatatan Persediaan

Pengantar Akuntansi D0nxwrpgeglz

Pengantar Akuntansi D0nxwrpgeglz

Pencatatan Persediaan Docx Pencatatan Persediaan Perpetual

Pencatatan Persediaan Docx Pencatatan Persediaan Perpetual

Perbedaan Metode Perpetual Dan Periodik

Video Tugas Akuntansi 2 Metode Perpetual Dan Metode Periodik Pt Mag Group

Video Tugas Akuntansi 2 Metode Perpetual Dan Metode Periodik Pt Mag Group

Biggg K546o0rz5748

Biggg K546o0rz5748

Akuntansi Perusahaan Dagang Metode Perpetual Pdf Document

Akuntansi Perusahaan Dagang Metode Perpetual Pdf Document

Jenis Metode Pencatatan Jurnal Pembelian Penjualan Pada

Jenis Metode Pencatatan Jurnal Pembelian Penjualan Pada

Perbedaan Antara Jurnal Dan Periodikal Perbedaan Antara

Perbedaan Antara Jurnal Dan Periodikal Perbedaan Antara

Metode Pencatatan Perpetual Dan Periodik Youtube

0 Response to "Perbedaan Perpetual Dan Periodik"

Post a Comment