Pph Final Jasa Konstruksi

Pertemuan 2 Pph Pasal 4 Ayat 2

Pertemuan 2 Pph Pasal 4 Ayat 2

Pajak Jasa Konstruksi

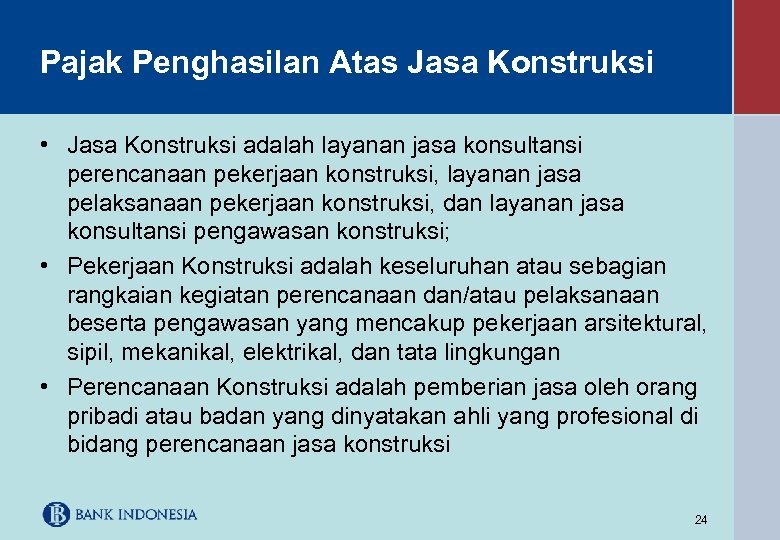

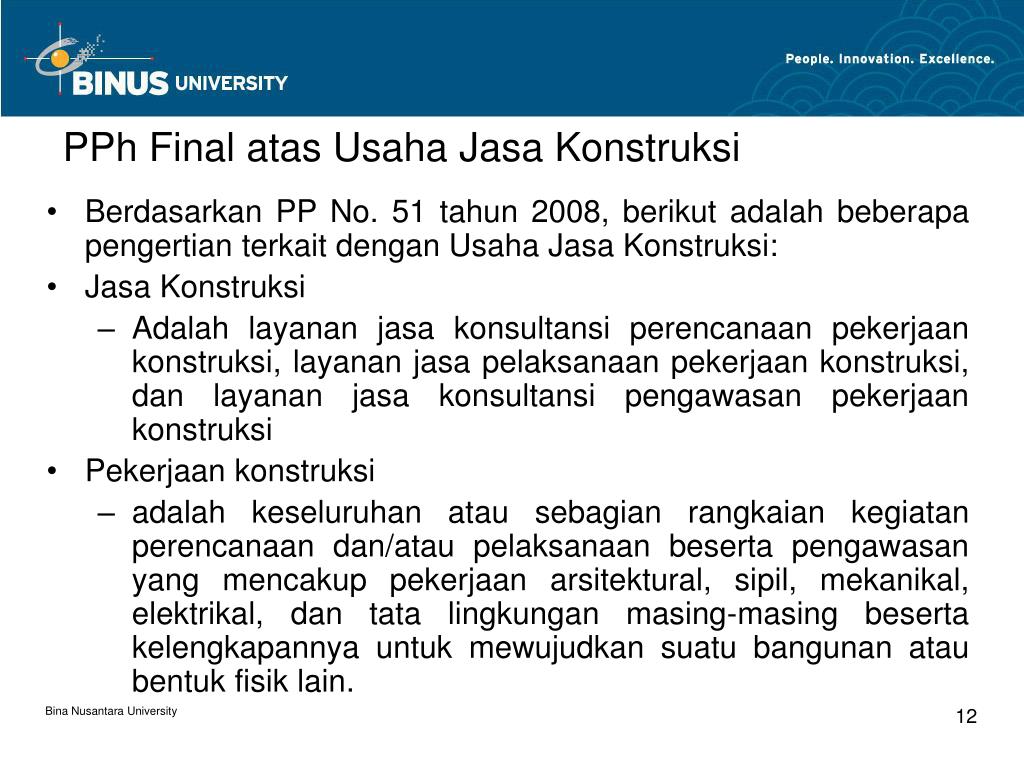

Pajak jasa Konstruksi – Jasa konstruksi adalah layanan jasa konsultasi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi dan jasa pengawasan pekerjaan konstruksi. Adapun dasar hukumnya adalah PP Nomor 51 tahun 2008-PP nomor 40 tahun 2009 dan ditunjang dengan PMK nomor 187PMK.03/2008 dan PMK nomor 153/PMK.03/2009.

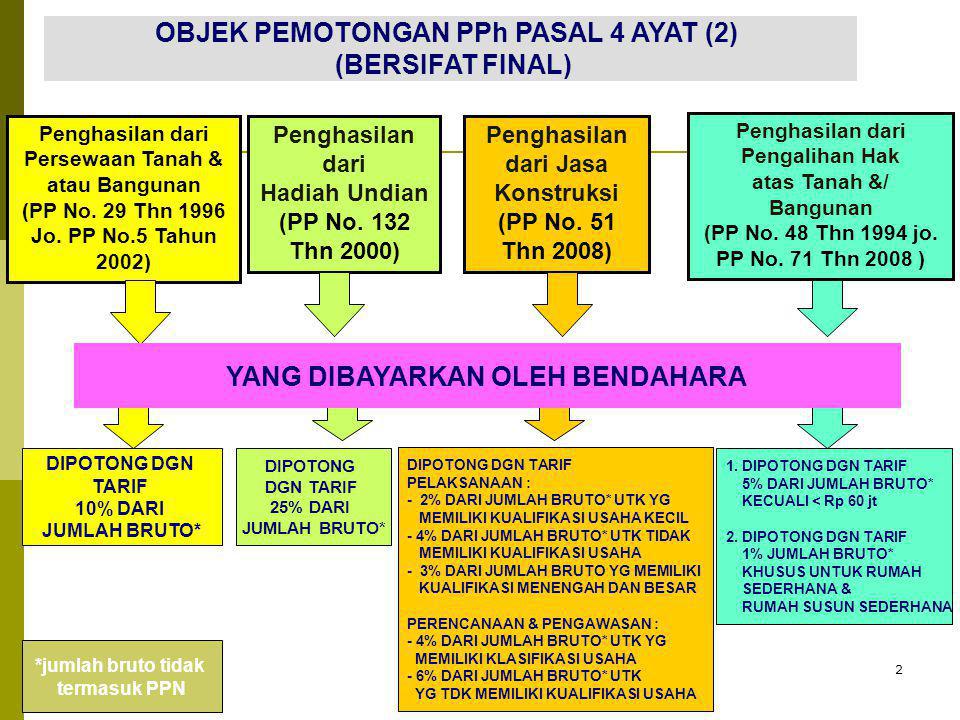

Berdasarkan Peraturan Pemerintah Nomor 51 Tahun 2008, usaha jasa konstruksi termasuk sebagai objek pajak yang dikenakan Pajak Penghasilan (PPh) Final Pasal 4 ayat (2). Dalam kegiatan usaha jasa konstruksi, kontraktor atau pengusaha jasa konstruksi yang memberikan layanan jasa konstruksi menjadi subjek pajak, baik bagi yang sudah atau belum memiliki sertifikasi dan kualifikasi sebagai profesional dalam bidang konstruksi dengan ketentuan yang diatur dalam peraturan Lembaga Pengembangan Jasa Konstruksi (LPJK) Nomor 11 Tahun 2006. Sertifikasi dan kualifikasi ini dinyatakan dalam Sertifikat Badan Usaha (SBU) yang diterbitkan oleh LPJK. SBU adalah sertifikat tanda bukti legalisasi formal atas tahapan kapabilitas kemampuan usaha dengan ketentuan menurut klasifikasi dan kualifikasi usaha. SBU menunjukkan klasifikasi dan kualifikasi jenis pekerjaan yang dapat dilaksanakan oleh kontraktor selaku subjek pajak.

Usaha jasa konstruksi, dikenakan Pajak Jasa Konstruksi yang meliputi 3 (tiga) kelompok sesuai kategorisasi PPh Final Pasal 4 ayat (2), yaitu :

- Jasa perencanaan konstruksi, pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang perencanaan jasa konstruksi yang mampu membuat pekerjaan dalam bentuk dokumen perencanaan bangunan fisik.

- Jasa pelaksana konstruksi, pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang pelaksanaan jasa konstruksi yang mampu melaksanakan kegiatannya untuk merealisasikan suatu hasil perencanaan menjadi bangunan atau bentuk fisik lain, termasuk di dalamnya pekerjaan konstruksi yang terintegrasi, yaitu penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan, dan pembangunan, serta model penggabungan perencanaan dan pembangunan. Jasa perawatan, pemeliharaan, dan perbaikan oleh penyedia jasa yang memiliki Surat Izin Usaha Jasa Konstruksi (SIUJK) termasuk ke dalam kelompok jasa pelaksana konstruksi

- Jasa pengawasan konstruksi, pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang pengawasan jasa konstruksi yang mampu melakukan aktivitas pengawasan sejak awal hingga selesai dari pelaksanaan pekerjaan konstruksi, termasuk di dalam kelompok jasa ini adalah jasa penilai.

| KUALIFIKASI USAHA JASA PELAKSANA KONSTRUKSI | |||

| No. | Golongan Usaha | Kualifikasi | Batas Nilai Satu Pekerjaan (Rp) |

| 1 | Per Orangan | Grad 1 | 0 s/d 50.000.000 |

| 2 | Kecil | Grad 2 | 0 s/d 300.000.000 |

| Grad 3 | 0 s/d 600.000.000 | ||

| Grad 4 | 0 s/d 1.000.000.000 | ||

| 3 | Menengah | Grad 5 | > 1.000.000.000 s/d 10.000.000.000 |

| 4 | Besar | Grad 6 | > 1.000.000.000 s/d 25.000.000.000 |

| Grad 7 | > 1.000.000.000 s/d tak terbatas | ||

| Sumber : Peraturan LPJK No. 11 a Tahun 2008 |

TARIF

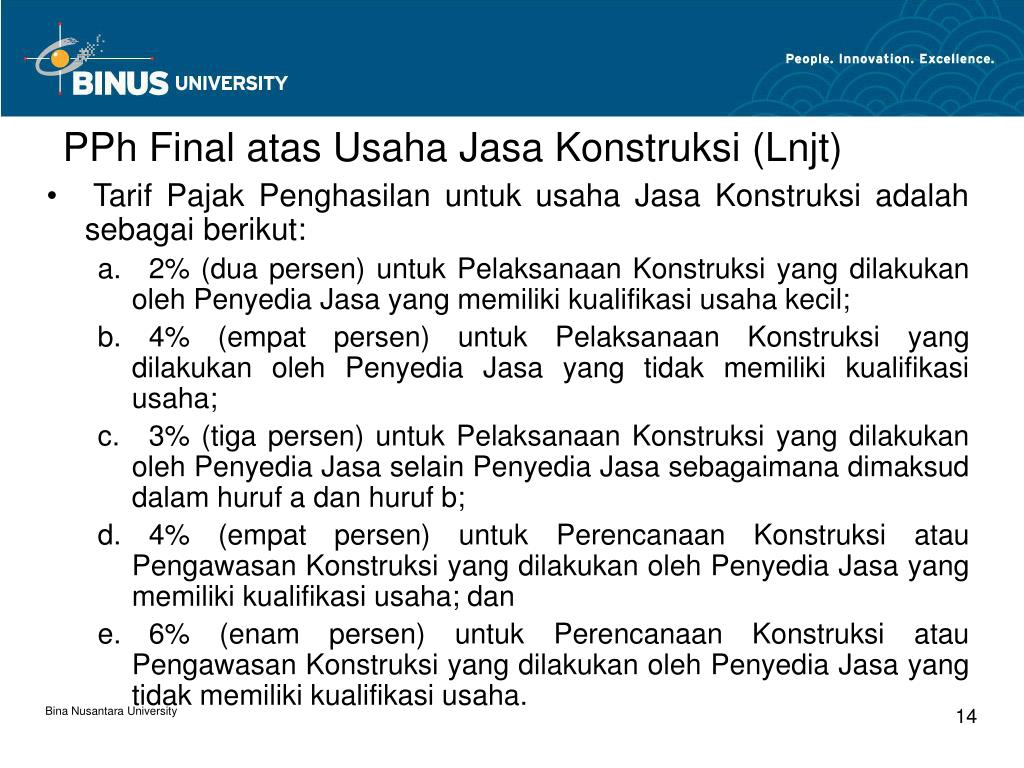

Tarif PPh yang dikenakan pada usaha jasa konstruksi dibedakan berdasarkan kepemilikan dan masa berlaku SBU. Khusus untuk usaha jasa pelaksanaan konstruksi, perbedaan tarif juga ditentukan oleh tingkatan (grade) dari kualifikasi kompetensi kontraktor yang mengacu pada Peraturan Menteri Pekerjaan Umum Nomor 08/PRT/M/2011 tentang Pembagian Subkalsifikasi dan Subkualifikasi Usaha Jasa Konstruksi. Pengenaan tarif PPh Final Pasal 4 ayat (2) untuk usaha jasa konstruksi :

- Jasa Perencanaan Konstruksi: 4% (empat persen), jika kontraktor mempunyai sertifikat kualifikasi usaha (SBU); atau 6% (enam persen), jika kontraktor tidak mempunyai sertifikat kualifikasi usaha

- Jasa Pelaksanaan Konstruksi : 2% (dua persen), jika kontraktor mempunyai sertifikasi kualifikasi usaha kecil (kelompok grade 1, grade 2, grade 3 dan grade 4); 3% (tiga persen), jika kontraktor mempunyai sertifikasi kualifikasi usaha menengah maupun besar (kelompok grade 5, grade 6 maupun grade 7); atau 4% (empat persen), jika kontraktor tidak mempunyai sertifikasi kualifikasi usaha

- Jasa Pengawasan Konstruksi : 4% (empat persen), jika kontraktor mempunyai sertifikat kualifikasi usaha; atau 6% (enam persen), jika kontraktor tidak mempunyai sertifikat kualifikasi usaha.

Dasar pengenaan pajak

PPH Final atas Jasa konstruksi dihitung dengan cara mengalikan tarif tersebut diatas dengan dasar pengenaan Pajak (DPP). Menurut pasal 4 ayat 2 dan ayat 3 PMK , Nomor 187/PMK,03/2008, DPP yang digunakan untuk menghitung pph final jasa konstruksi adalah sbb :

- Jumlah pembayaran apabila PPH final Jasa konstruksi dikenakan PPH oleh pengguna jasa (pemilik proyek/ Owner.

- Jumlah penerimaan pembayaran, apabila pph final jasa konstruksi dikenakan melalui penyetoran sendiri oleh kontraktor yang bersangkutan.

Selain kewajiban pajak di atas Jasa konstruksi wajib juga memotong PPH pasal 21 jika mempunyai karyawan, PPH 23 jika ada memakai jasa orang lain dan wajib melaporkan pajaknya setiap bulan berikutnya serta melaporkan SPT tahunan pada bulan maret untuk perorangan dan bulan april untuk wajib pajak badan usaha.

Disusun dan disadur dari berbagai sumber oleh: Hesty Dainty

Angkatan 13 – ZAF International – kursuspajakmurah.com

Related

Gallery Pph Final Jasa Konstruksi

Doc Pasal Revido Saputra Academia Edu

Doc Pasal Revido Saputra Academia Edu

Ppt Pertemuan 7 Pph Pasal 4 Ayat 2 22 23 Dan 24

Ppt Pertemuan 7 Pph Pasal 4 Ayat 2 22 23 Dan 24

Kode Akun Pajak Untuk Pph Final Pasal 4 Ayat 2 Dengan Kap

Kode Akun Pajak Untuk Pph Final Pasal 4 Ayat 2 Dengan Kap

11 Penghasilan Tertentu Dikenai Pajak Final Blog Pajak

Tarif Jasa Konstruksi Hal Penting Mengenai Pph Anda Harus

Tarif Jasa Konstruksi Hal Penting Mengenai Pph Anda Harus

Pengenaan Pajak 2 Atas Pelaksanaan Jasa Konstruksi Klikpajak

Pengenaan Pajak 2 Atas Pelaksanaan Jasa Konstruksi Klikpajak

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2

Ppt Pertemuan 23 24 Pajak Penghasilan Atas Penghasilan

Ppt Pertemuan 23 24 Pajak Penghasilan Atas Penghasilan

Analisis Pengenaan Pajak Final Perusahaan Jasa Konstruksi S

Analisis Pengenaan Pajak Final Perusahaan Jasa Konstruksi S

Kp2kp Buntok Auf Twitter Selamat Pagi Kawanpajak Yang

Kp2kp Buntok Auf Twitter Selamat Pagi Kawanpajak Yang

Pajak Penghasilan Atas Jasa

Pajak Penghasilan Atas Jasa

Ppt Pertemuan 23 24 Pajak Penghasilan Atas Penghasilan

Ppt Pertemuan 23 24 Pajak Penghasilan Atas Penghasilan

Training Pemahaman Tentang Jasa Konstruksi Accounting

Training Pemahaman Tentang Jasa Konstruksi Accounting

1 Sekilas Tentang Jasa Konstruksi

1 Sekilas Tentang Jasa Konstruksi

Dalam Ketentuan Dan Peraturan Perundang Undangan Di Bidang

Dalam Ketentuan Dan Peraturan Perundang Undangan Di Bidang

Penerapan Pemotongan Penyetoran Dan Pelaporan Pph Final

Penerapan Pemotongan Penyetoran Dan Pelaporan Pph Final

Pph Pasal 4 Ayat 2 Ppt Download

Pph Pasal 4 Ayat 2 Ppt Download

Subjek Dan Objek

Subjek Dan Objek

Banyumas Pph Final

Banyumas Pph Final

Pph Final Jasa Konstruksi

Bendahara Mahir Pajak Bagian I

Bendahara Mahir Pajak Bagian I

Contoh Pemotongan Pph Atas Jasa Konstruksi Yang

Pelatihan Aspek Akuntansi Dan Perpajakan Untuk Jasa

Pelatihan Aspek Akuntansi Dan Perpajakan Untuk Jasa

Mekanisme Perpajakan Bagi Bendaharawan Atas Belanja Jasa

Mekanisme Perpajakan Bagi Bendaharawan Atas Belanja Jasa

Pajak Penghasilan Atas Jasa Konstruksi

Pajak Penghasilan Atas Jasa Konstruksi

Jasa Pengawasan Konstruksi Jasa Pengawasan Konstruksi Adalah

Jasa Pengawasan Konstruksi Jasa Pengawasan Konstruksi Adalah

Pajak Pengahasilan Atas Jasa Konstruksi Docx

Buku Jasa Konstruksi Dan Ppn Bendahara Pdf Document

Buku Jasa Konstruksi Dan Ppn Bendahara Pdf Document

0 Response to "Pph Final Jasa Konstruksi"

Post a Comment