Format Laporan Laba Rugi

Laporan Keuangan Neraca Rugi Laba Dan Perubahan Modal

Laporan Keuangan Neraca Rugi Laba Dan Perubahan Modal

Format Laporan Keuangan 1: Laporan Laba-Rugi

Namun sebelum itu, perlu disadari (dan ini sangat penting) bahwa item-item—yang berupa akun-akun—dalam laporan keuangan ragamnya banyak, sesuai dengan jenis perusahaanya. Dan itu sah-sah saja, tak ada masalah sepanjang sesuai dengan PSAK.

Kadang saya menemukan publikasi online yang dengan percaya-diri menyebutkan “Berikut ini adalah format satandar laporan keuangan”, menurut saya itu pernyataan yang berlebihan—mungkin dibuat sebagai bumbu daya tarik, ya tidak apa-apalah. Standar untuk si pembuat, mungkin IYA. Standar untuk perusahaan ABC, mungkin juga IYES. Tetapi standar untuk semua perusahaan?

Saya rasa tidak. Yang saya tahu, tak ada yang namanya “format standar.” Seumur-umur belajar akuntansi, membaca literature terbitan lokal hingga terbitan asing, saya belum pernah menemukan kata-kata yang menyebutkan “ini adalah format standar laporan keuangan”.

Jika “format yang lumrah”, IYA, memang ada, misalnya: format yang lumrah untuk perusahaan jasa, perusahaan dagang, perusahaan manufaktur, perusahaan konstruksi dan real estate (yang biasa disebut dengan perusahaan kontraktor), pertambangan, holti kultura, perbankan, non-profit, dan lain sebagainya. Namun tetap saja TIDAK bisa disebut “FORMAT STANDAR”—yang harus diikuti bulat-bulat oleh perusahaan lain, apalagi yang jenis usahanya jelas-jelas berbeda.

Dan yang lebih tahu menganai apa yang anda butuhkan adalah bukan saya, bukan konsultan, bukan guru besar akuntansi dari Kellog Business School-nya North Western University sekalipun, bukan IAI, bukan FASB, bukan IASB, bukan pihak lain. Melainkan perusahaan itu sendiri, lebih persisnya ANDA sendiri yang ada di dalam perusahaan tersebut.

Ketimbang sekedar menjiplak format laporan keuangan yang telah ada, menurut saya pribadi, jauh lebih masuk akal dan lebih penting untuk mengetahui teknikal dan logika-logika dari format laporan keuangan itu sendiri. Jika teknikal dan logika-logikanya sudah dipahami dengan baik, maka saya yakin anda bisa membuat format laporan keuangan untuk jenis perusahaan apapun.

Sudah pasti, untuk bisa menyajikan laporan keuangan yang sungguh-sungguh mendekati kondisi keuangan perusahaan yang sesungguhnya, seseorang harus paham (sedikit-banyaknya) alur-proses operasional perusahaan yang akan dibuatkan laporan, paham karakter dan behavior perusahaan tersebut.

Sebaliknya, jika sebuah laporan menggunakan template hasil jiplak, lalu dipaksakan untuk digunakan untuk perusahaan berbeda—sementara tidak paham teknikal dan logikanya, tak paham operasional perusahaan—saya yakin tak seorangpun yang akan bisa membaca dan memahami isi laporan yang dihasilkan.

Oke. Cukup. Sekedar untuk diketahui saja. Kita langsung ke topik utama…

Dalam “Format Laporan Keuangan Bagian 1” ini saya akan menyajikan contoh format dasar “Laporan Laba-Rugi,” beserta penjelasan-penjelasan yang diperlukan:

“PT. JAK” – Ini adalah nama perusahaan yang dilaporkan

“LAPORAN LABA-RUGI” – Ini adalah nama laporannya, yaitu Laporan-Laba Rugi “1 – 31 Januari 2012” – Ini adalah periode laporan. Periodisasi laporan keuangan lumrahnya ada 4, sehingga format inipun ada empat macam, yaitu: (1) Bulanan (monthly), formatnya: seperti pada contoh di atas (2) Kuartalan (quarterly), fromatnya: “Kuartal I (1 Januari – 31 Maret) 2012” (3) Semesteran (semi-annually), formatnya: “Semester I (1 Januari – 30 Juni) 2012” (4) Tahunan (Annually), formatnya: “1 Januari – 31 Desember 2012”“Pendapatan” – Dalam kelompok ini lah segala macam pendapatan ditampung, yang rinciannya bisa dibuat dibawahnya (dalam contoh ini dari a hingga d).

“Penjualan” – Ini adalah akun yang khusus menampung penjualan, baik itu penjualan barang maupun jasa, sepanjang itu adalah barang/jasa utama yang dijual oleh perusahaan. Bisa dibilang akun “penjualan” adalah sumber pendapatan utama perusahaan.

“Diskon/Potongan” – Ini adalah diskon/potongan yang diberikan kepada pelanggan sehubungan dengan penjualan barang/jasa utama yang dihasilkan oleh perusahaan. Sehingga, akun “diskon” ini bersifat mengurangi penjualan bersih perusahaan. Misal: Penjualan 3 unit monitor @800,000, dalam masa promosi perusahaan mengadakan program “Beli 2 Gratis 1.” Maka ke dalam akun “penjualan” dimasukan 2,400,000 (=3 x 800,000), tetapi 1 barang yang diberikan secara percuma 800,000 bisa dimasukkan ke akun “diskon.” Sehingga penjualan bersih menjadi hanya 1,600,000 (=2,400,000 – 800,000) saja.

“Retur” – Ini akun untuk barang retur/kembali, entah karena cacat atau karena pembelian memang dibatalkan. Sifatnya sama seperti diskon, yaitu mengurangi penjualan bersih.

(Untuk penjualan 3 monitor @800,000)

dan:

[Debit]. Harga Pokok Penjualan = Rp 1,200,000

[Kredit]. Persediaan Barang Jadi = Rp 1,200,000

(Untuk mengakui Harga Pokok Penjualan sekaligus mengurangi persediaan)

Lalu discount dicatat:

(Untuk diskon 1 monitor @800,000)

Sehingga, setelah semua transaksi terkumpul, maka buku besar ‘Penjualan” akan nampak sbb:

Saldo = 1,600,000 (nilai netto penjualan setelah discount)

Demikian juga kalau ada retur, misalnya: 1 monitor dikembalikan, maka dicatat:

(Untuk diskon 1 monitor @800,000)

“Pendapatan Lain-Lain” – Akun ini untuk menampung pendapatan-pendapatan yang berasal dari aktivitas yang BUKAN merupakan aktivitas utama perusahaan. Misalnya: hasil menjual aktiva tetap yang sudah ditarik dari opersional perusahaan, mengontrakan salah satu ruangan kantor untuk perusahaan lain, dan lain sebagainya.

Kita lanjut ke akun berikutnya, yaitu “Harga Pokok Penjualan.” Khusus mengenai Harga Pokok Penjualan—yang dalam bahasa inggrisnya disebut ‘Cost of Goods Sold’, pembahasannya sedikit agak panjang dan rumit. Untuk itu saya jadikan sub-topik khusus di bawah ini.

Tetapi jangan khawatir, sepanjang anda cukup sabar, telaten—terutama sekali mau menelaah secara serius, saya yakin anda akan bisa mengikuti tanpa hambatan. Saya akan berusaha untuk menjelaskan sejelas dan segamblang mungkin. Mudah-mudahan waktu yang anda pergunakan untuk membaca di sini tidak akan sia-sia. Lanjut….

Yang nampak pada laporan laba-rugi, pada umumnya, hanya “harga pokok penjualan”—ditampilkan dalam satu baris saja. TETAPI, sesungguhnya, harga pokok penjualan terdiri dari beberapa akun yang dikalkulasi secara terpisah. Sehingga, laporan laba-rugi disertai dengan satu lampiran yang disebut dengan “Rincian Perhitungan Harga Pokok Penjualan” yang item-itemnya bervariasi antara satu jenis perusahaan dengan perusahaan lainnya.

Sebagai contoh, saya sajikan format “Rincian Perhitungan Harga Pokok Penjualan” untuk perusahaan MANUFAKTUR saja. Dengan penjelasan yang akan saya berikan, mudah-mudahan anda bisa membuat rincian perhitungan harga pokok penjualan untuk jenis usaha lainnya.

Berikut adalah contoh “Rincian Perhitungan Harga Pokok Penjualan” yang saya maksudkan:

Seperti terlihat dalam contoh di atas, “Rincian Perhitungan Harga Pokok Penjualan” terdiri dari 2 komponen utama, yaitu: (I) Harga Pokok Produksi (Manufacturing Cost) ; dan (II) Persediaan Barang Jadi. Kita bahas satu-per-satu:

I. Harga Pokok Produksi (‘Cost of Goods Manufactured‘ bisa juga disebut ‘Manufacturing Cost’) – Komponen ini hanya ada pada laporan laba rugi perusahaan manufaktur. Setiap cost dan biaya yang timbul akibat proses produksi (proses mengolah ‘bahan baku’ dan ‘barang dalam proses’ menjadi ‘barang jadi’) ditampung di dalam akun-akun komponen ini, itu sebabnya mengapa disebut dengan “Harga Pokok Produksi.” Komponen harga pokok produksi dibagi lagi menjadi 3 kelompok besar, yaitu:

- Persediaan Bahan Baku – Nilai yang ditampilkan (1700 dalam contoh ini) adalah total bahan baku yang digunakan dalam periode pelaporan. Dengan kata lain, total penggunaan bahan baku adalah total bahan baku yang dioleh menjadi barang dalam proses (setengah jadi). Mengenai perhitungannya bisa dilihat dalam contoh (saldo awal persediaan ditambah pembelian lalu dikurangi saldo akhir).

- Persediaan Barang Dalam Proses (Work-in-Process yang sering disingkat dengan “WIP”) – Nilai yang ditampilkan dalam WIP (4000 dalam contoh ini) adalah total barang setengah jadi yang digunakan dalam periode pelaporan (1-31 januari 2012 dalam hal ini) beserta ‘Biaya Tenaga Kerja Langsung’ yang dipergunakan dalam proses pengolahan. Perhitungannya bisa dilihat di dalam contoh: ‘Persediaan awal’ ditambah ‘Mutasi dari bahan baku ke WIP’ ditambah ‘Biaya Tenaga Kerja Langsung’, lalu dikurangi Saldo akhir.

- Overhead – Setahu saya, overhead ini yang paling sering menimbulkan kebingungan: “pengeluaran atau biaya apa saja yang masuk ke dalam kelompok overhead?” Silahkan lihat di dalam contoh. Logika dasarnya: Aktivitas mengolah ‘bahan baku’ menjadi ‘barang dalam proses’, lalu mengolah ‘barang dalam proses’ menjadi ‘barang jadi’, tidak bisa dihindari PASTI menimbulkan cost (beban). Nah beban inilah yang disebut dengan “overhead”. Terdiri dari cost apa saja? Bisa berbeda antara suatu perusahaan dengan perusahaan lainnya. Apa yang saya tampilkan di dalam contoh di atas hanya dasar, pada prakteknya mungkin anda perlu tambahkan atau kurangkan sesuai dengan kondisi yang sebenarnya. Yang jelas semua biaya produksi selain bahan baku dan biaya tenaga kerja langsung, masuk kelompok overhead. Catatan: Dalam perusahaan jasa, cost yang timbul karena aktivitas untuk menghasilkan jasa yang dijual juga masuk kelompok overhead.

Sehingga secara kesuluruhan, “Harga Pokok Produksi” (cost of goods manufactured) adalah cost atau beban yang timbul akibat adanya aktivitas produksi, yang dalam contoh ini senilai 6700.

II. Persediaan Barang Jadi – Dari penjelasan di atas, jika sungguh-sungguh mengikuti, saya yakin anda sudah bisa menemukan jawaban mengapa komponen ‘Persediaan Barang Jadi’ dipisahkan dari komponen ‘Harga Pokok Produksi’, yaitu: oleh karena ‘persediaan barang jadi’ sudah tidak memerlukan proses produksi (manufacturing) lagi. Disebut persediaan barang jadi, karena barangnya sudah jadi dan siap untuk dijual. Nila yang ditampilkan dalam komponen Persediaan barang jadi (7200 dalam contoh ini) adalah total nilai barang jadi yang siap untuk dijual, sehingga disebut “Total Barang Tersedia Untuk Dijual“. Perhitungannya bisa dilihat dalam contoh: ‘Persediaan Awal’ ditambah ‘Mutasi Dari WIP ke Barang Jadi’ (setelah ditambahkan overhead).

Harga Pokok Penjualan baru bisa diketahui setelah barang terjual. Berapa harga pokok barang yang terjual? Nilai ‘Total Barang Tersedia Untuk Dijual (7200)’ dikurangi ‘Saldo Akhir’ (50), yang hasilnya menunjukan angka 7150. Itulah total “Harga Pokok Penjualan“.

Catatan: Yang sangat penting untuk dipahami disini adalah, bagaimana ketiga kelompok (bahan baku, barang dalam proses dan overhead) tersebut saling terkait antara yang satu dengan lainnya. Misalnya: Bagimana bahan baku dimutasikan ke barang dalam proses (work in process/WIP)? Bagimana WIP bersama-sama dengan Overhead dimutasikan ke ‘Persediaan Barang Jadi? Dan seterusnya. Dalam contoh saya sudah sertakan tanda panah berwarna biru yang menunjukan alur tersebut. Memahami hal ini, bisa menjawab berbagai ganjalan pertanyaan yang mungkin timbul di wilayah ini.

Sampai pada titik ini, pertanyaan yang sering muncul: Bagaimana “Rincian Harga Pokok Penjualan” jika perusahaan saya bukan manufaktur? Bisa kasih contohnya tidak?

Jika anda sudah memahami apa itu penggunaan bahan baku, apa itu penggunaan barang dalam proses, apa itu overhead, dan mengapa timbul overhead—sehingga secara keseluruhan anda memahami apa itu harga pokok produksi, apa itu penggunaan persediaan barang jadi dan bagiamana harga pokok penjualan terbentuk, saya yakin anda tidak memerlukan contoh lagi.

Sebagai panduan dasar, anda bisa menggunakan check list berikut ini:

- Apakah ada penjualan barang jadi? JIKA TIDAK SAMASEKALI, berarti perusahaan anda murni perusahaan jasa, sehingga dalam “Rincian Perhitungan Harga Pokok Penjualan”-nya hanya ada overhead—yang timbul dari aktivitas menghasilkan jasa yang diserahkan (di jual). JIKA IYA, lanjut ke check list berikutnya

- Apakah barang jadi yang dijual adalah hasil pembelian dari perusahaan lain? JIKA TIDAK, berarti perusahaan anda adalah perusahaan manufaktur, sehingga “Rincian Perhitungan Harga Pokok Penjualan”-nya sama seperti contoh yang saya tampilkan (hanya perlu disesuaikan dengan kebutuhan). JIKA IYA, lanjut ke checklist berikutnya.

- Apakah barang jadi yang dibeli harus melalui proses tertentu lagi, sebelum dijual? JIKA IYA, berarti perusahaan anda semi-manufaktur, sehingga “Rincian Perhitungan Harga Pokok Penjualan”-nya tidak berisi kelompok “Bahan Baku”, anda bisa menggunakan contoh di atas, tinggal hilangkan kelompok ‘Persediaan Bahan Baku’ dan beberapa penyesuaian di kelompok ‘Overhead’. JIKA TIDAK SAMASEKALI, berarti perusahaan anda adalah murni perusahaan dagang, sehingga “Rincian Perhitungan Harga Pokok Penjualannya” hanya berisi kelompok ‘Persediaan Barang Jadi’ dan ‘Overhead’ saja.

Catatan: Mengenai penilaian persediaan (inventory valuation) untuk menentukan harga pokok penjualan (apakah memakai metode LIFO, FIFO, Weighted Average, Dollar Value, Lower Market Value, dll), akan saya bahas secara terpisah di kesempatan lain.

Tak banyak yang perlu saya jelaskan di wilayah ini, masing-masing akun biaya sudah self-explanatory. Yang jelas, dalam setiap perusahaan—apapun jenis usahanya, pasti timbul biaya-biaya, hanya saja jenisnya mungkin bervariasi.

Dalam akuntansi biaya (cost accounting) kelompok biaya-biaya ini sering disebut dengan istilah “fixed cost.” Bukan berarti nilainya tetap dari waktu-ke-waktu, disebut fixed karena “Biaya-Biaya” ini adalah biaya rutin yang besar-kecilnya tidak dipengaruhi oleh volume aktivitas produksi (dalam perusahaan manufaktur), tidak dipengaruhi volume aktivitas jual-beli barang (dalam perusahaan dagang), tidak dipengaruhi oleh volume aktivitas sehubungan dengan proses pembentukan jasa yang diserahkan (dalam perusahaan jasa.)

“Di tempat kerja saya, macam biayanya banyak, mengapa dalam contoh anda sangat sedikit?”; atau

“Ditempat kerja saya, semua biaya penyusutan dijadikan satu, mengapa dalam contoh anda dipisah-pisah?”

Pada kenyataannya, anda BISA membuat akun biaya SEBANYAK atau SESEDIKIT yang anda inginkan (lebih tepatnya yang anda butuhkan)—bebas-bebas saja, karena memang TIDAK ada aturan baku untuk hal itu.

Misalnya:

PT. ABC mungkin memasukan pembelian tissue untuk kamar mandi kantor, kertas untuk mesin photo copy, isi staples, clip papers, dan yang sejenisnya ke dalam akun “Office Supplies” saja. Nah, jika anda mau akunnya lebih banyak lagi, anda bisa membuat akun yang berbeda-beda untuk masing-masing pengeluaran tersebut (misal: ‘Biaya Tissue Paper’, ‘Biaya Kertas Photo Copy’, ‘Biaya Isi Staples’ dan seterusnya).

Sebaliknya, anda juga bisa membuat akun biaya sesedikit mungkin. Misalnya: Akun ‘Biaya Stationary, Biaya Listrik dan Biaya Telepon menjadi satu akun saja, mungkin disebut akun “Biaya Kantor”. Tak masalah. Sekalilagi, TIDAK ADA aturan baku untuk hal itu.

Hal yang penting untuk dipertimbangkan adalah untung-rugi-nya bagi perusahaan dan anda sendiri sebagai orang yang menjalankan tugas tersebut sehari-hari:

- Di satu sisi, semakin banyak akun biaya yang anda buat, makin detail laporan yang akan anda hasilkan sehingga mendekati kondisi realnya, dan pengendalian biaya menjadi semakin efektif—karena semua pengeluaran bisa anda pantau sampai ke hal yang paling kecil. Demikian sebaliknya.

- Di sisi lainnya, semakin banyak akun biaya yang anda buat, kemungkinannya untuk menjadi tidak konsisten semakin tinggi—anda akan sering menemukan biaya-biaya yang sulit untuk dikelompokan ke dalam akun-aku yang spesifik. Disamping itu, dalam proses tutup buku, akan semakin banyak pula akun yang harus anda periksa (review), rekonsiliasi, lalu anda tutup satu-persatu.

Saya menyebut fenomena ini dengan “account paradox”. Di sini anda harus mempertimbangkan matang-matang sejauh mana kemanfaatan yang timbul antara pilihan ‘menjadi detail’ atau ‘general.’ Setiap pilihan yang anda ambil sudah pasti ada risikonya. Tinggal pintar-pintar menentukan titik trade-off yang paling optimum bagi perusahaan dan anda.

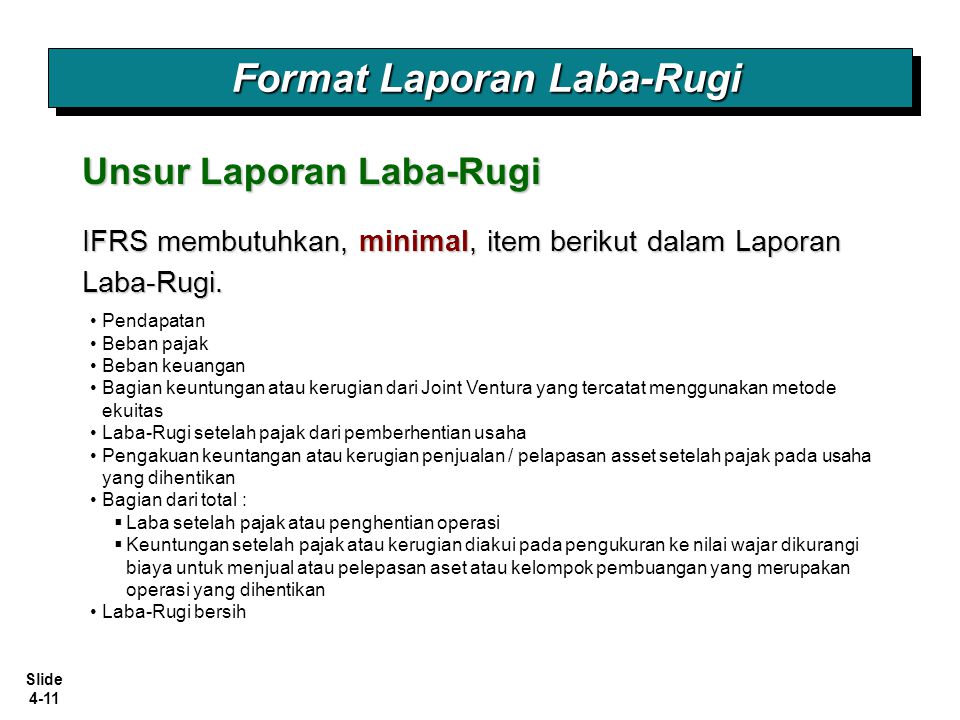

Secara keseluruhan, Format Laporan Laba-Rugi terdiri dari:

- Pendapatan – Harga Pokok Penjualan = Laba Kotor

- Laba Kotor – Biaya-biaya = Laba/Rugi Bersih Sebelum Pajak

Sekiranya ada yang kurang atau salah, mohon dikoreksi. Di Format Laporan Keuangan bagian berikutnya saya akan bahas mengenai format Neraca, format Laporan Arus Kas, dan format Laporan Perubahan Modal, satu per-satu secara bertahap. Setelah format laporan keuangan rampung, bisa lanjut ke pembuatan badan akun (Chart of Accounts) dan prosedur tutup buku. Tanpa memahami format laporan keuangan terlebih dahulu, anda tidak akan bisa membuat bagan akun maupun melakukan prosedur tutup buku.

Gallery Format Laporan Laba Rugi

Bug S Bunny

Bug S Bunny

Perbedaan Antara Anggaran Kas Dan Proyeksi Laporan Laba Rugi

Perbedaan Antara Anggaran Kas Dan Proyeksi Laporan Laba Rugi

Laporan Laba Rugi Pengertian Fungsi Elemen Dan Contohnya

Laporan Laba Rugi Pengertian Fungsi Elemen Dan Contohnya

Cara Membuat Laporan Laba Rugi Perusahaan

Cara Membuat Laporan Laba Rugi Perusahaan

Pengertian Laporan Laba Rugi Muizatulh

Pengertian Laporan Laba Rugi Muizatulh

Mengenal Fungsi Tujuan Dan Contoh Laporan Laba Rugi Cpssoft

Mengenal Fungsi Tujuan Dan Contoh Laporan Laba Rugi Cpssoft

Laporan Ikhtisar Rugi Laba Pengertian Bentuk Dan Format

Laporan Ikhtisar Rugi Laba Pengertian Bentuk Dan Format

Laporan Laba Rugi And The Story Goes

Laporan Laba Rugi And The Story Goes

Cara Membuat Laporan Laba Rugi Dengan Spesifik Jojoblog

Cara Membuat Laporan Laba Rugi Dengan Spesifik Jojoblog

Format Laporan Laba Rugi Bank Syariah Akuntansi Keuangan

Laporan Laba Rugi Pengertian Contoh Bentuk Dan Cara

Laporan Laba Rugi Pengertian Contoh Bentuk Dan Cara

Bab 4 Laporan Laba Rugi Dan Informasi Terkait Intermediate

Bab 4 Laporan Laba Rugi Dan Informasi Terkait Intermediate

Pengertian Laporan Laba Rugi Dan Contoh Laporan Laba Rugi

Pengertian Laporan Laba Rugi Dan Contoh Laporan Laba Rugi

Cara Menghitung Laba Rugi Forex Automated Trading Strategies

Cara Menghitung Laba Rugi Forex Automated Trading Strategies

Konsultan Pajak Format Laporan Keuangan 1 Laporan Laba

Konsultan Pajak Format Laporan Keuangan 1 Laporan Laba

Format Laporan Laba Rugi Perusahaan Manufaktur Laporan

Format Laporan Laba Rugi Perusahaan Manufaktur Laporan

Cara Dan Contoh Membuat Laporan Laba Rugi Perusahaan

Cara Dan Contoh Membuat Laporan Laba Rugi Perusahaan

Ch04 Income Statement Kieso Ifrs

Ch04 Income Statement Kieso Ifrs

Contoh Laporan Keuangan Ukm Laba Rugi Neraca Arus Kas

Contoh Laporan Keuangan Ukm Laba Rugi Neraca Arus Kas

Contoh Laporan Laba Rugi Perusahaan Jasa

Contoh Laporan Laba Rugi Perusahaan Jasa

Laporan Laba Rugi Pengertian Cara Mudah Membuatnya

Laporan Laba Rugi Pengertian Cara Mudah Membuatnya

Ukm Contoh Laporan Keuangan Perusahaan Perusahaan Dagang

Ukm Contoh Laporan Keuangan Perusahaan Perusahaan Dagang

0 Response to "Format Laporan Laba Rugi"

Post a Comment