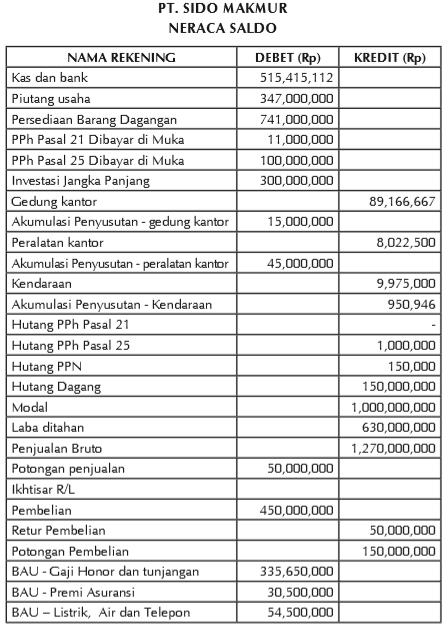

Cara Menghitung Pph Badan

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

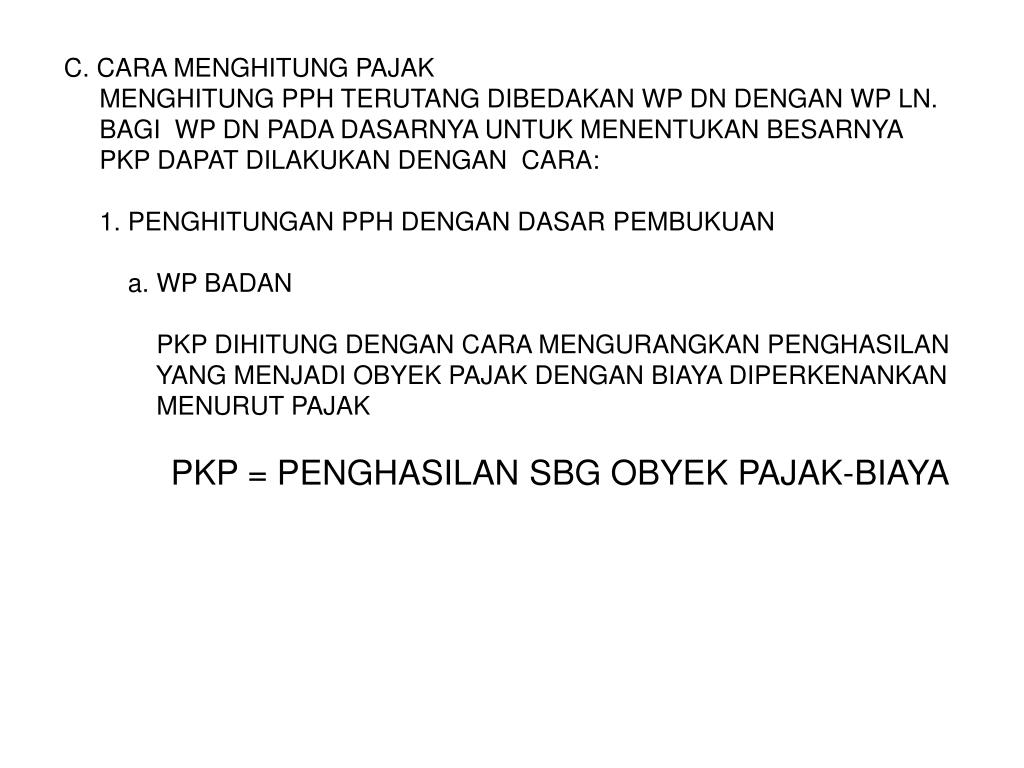

Cara Menghitung Pajak Penghasilan Badan (PPh Badan) SPT Tahunan PPh Badan

Cara Menghitung Pajak Penghasilan Badan (PPh Badan) SPT Tahunan PPh Badan | Batas waktu penyampaian SPT Tahunan PPh Badan selalu membuat Wajib Pajak spot jantung karena harus mempersiapkan perhitungan PPh Badan yang harus dibayar dan dilaporkan di dalam SPT Tahunan PPh Badan. Perhitungan Pajak Penghasilan Badan Tahun 2014 (PPh Badan Tahun 2014) yang harus dilaporkan dalam SPT Tahunan PPh Badan 2014 harus dilakukan secara tepat dan benar. Cara Menghitung Pajak Penghasilan Badan (PPh Badan) SPT Tahunan PPh Badan adalah sebagai berikut :

a. Untuk Peredaran Usaha Bruto sampai dengan Rp.4.800.000.000,- Tarif PPh Badan dikenakan sebesar 25 % x 50 % x Penghasilan Kena Pajak Contoh perhitungan : PT. ABC yang bergerak dibidang perdagangan dalam Tahun Pajak 2012 mempunyai data sebagai berikut :

| Peredaran Bruto dari penghasilan yang : | ||

| - Dikenai PPh bersifat final | 1.500.000.000 | |

| - bukan objek pajak | 500.000.000 | |

| - dikenai PPh tidak bersifat final | 2.500.000.000 | |

| Jumlah | 4.500.000.000 | |

| Kompensasi kerugian tahun 2011 | 700.000.000 | |

| Kredit Pajak : | ||

| - PPh Pasal 22 | 22.000.000 | |

| - PPh Pasal 23 | 25.000.000 | |

| - PPh Pasal 25 | 3.000.000 | |

| Jumlah | 50.000.000 |

| Peredaran Bruto dari penghasilan yang : | ||

| - Dikenai PPh bersifat final | 1.500.000.000 | |

| - bukan objek pajak | 500.000.000 | |

| - dikenai PPh tidak bersifat final | 2.500.000.000 | |

| Jumlah | 4.500.000.000 | |

| Biaya untuk mendapatkan, menagih, dan memelihara penghasilan usaha yang : | ||

| - dikenai PPh bersifat final | ( 450.000.000) | |

| - bukan objek pajak | ( 200.000.0000) | |

| - dikenai PPh tidak bersifat final | (1.350.000.000) | |

| Jumlah | (2.000.000.000) | |

| Laba usaha (penghasilan neto usaha) | 2.500.000.000 | |

| Penghasilan dari luar usaha yang: | ||

| - dikenai PPh bersifat final | 50.000.000 | |

| - dikenai PPh tidak bersifat final | 100.000.000 | |

| Biaya untuk mendapatkan, menagih, dan memelihara penghasilan dari luar usaha yang : | ||

| - dikenai PPh bersifat final | ( 25.000.000) | |

| - dikenai PPh tidak bersifat final | ( 50.000.000) | |

| Penghasilan neto dari luar usaha | 75.000.000 | |

| Jumlah seluruh penghasilan neto | 2.575.000.000 | |

| Koreksi fiskal : | ||

| peredaran bruto dari penghasilan yang dikenai PPh berisfat final | ( 1.500.000.000) | |

| peredaran bruto dari penghasilan yang bukan objek pajak | ( 500.000.000) | |

| biaya untuk mendapatkan, menagih, dan memelihara penghasilan usaha yang dikenai PPh bersifat final | 450.000.000 | |

| biaya untuk mendapatkan, menagih, dan memelihara penghasilan usaha yang bukan objek pajak | 200.000.000 | |

| peredaran dari luar usaha yang dikenai PPh bersifat final | ( 50.000.000) | |

| biaya untuk mendapatkan, menagih, dan memelihara penghasilan dari luar usaha yang dikenai PPh bersifat final | 25.000.000 | |

| Jumlah | (1.375.000.000) | |

| Jumlah seluruh penghasilan neto setelah koreksi fiskal | 1.200.000.000 | |

| Kompensasi kerugian | ( 700.000.000) | |

| Penghasilan Kena Pajak | 500.000.000 | |

| PPh Terutang (50% x 25%) x 500.000.000 | 62.500.000 | |

| Kredit Pajak : | ||

| - PPh Pasal 22 | 22.000.000 | |

| - PPh Pasal 23 | 25.000.000 | |

| - PPh Pasal 25 | 3.000.000 | |

| Jumlah | 50.000.000 | |

| PPh Kurang Bayar / PPh Pasal 29 (62.500.000 – 50.000.000) | 12.500.000 |

b. Untuk Peredaran Usaha diatas Rp.4.800.000.000,- Sampai dengan Rp.50.000.000.000,- Tarif PPh Badan dikenakan sebesar :

1. Bagian Peredaran Usaha Bruto sampai dengan Rp.4.800.000.000,- :

25 % x 50 % x Penghasilan Kena Pajak (bagian Peredaran Usaha Bruto Rp.4.800.000.000,-)

2. Bagian Peredaran Usaha Bruto diatas Rp.4.800.000.000,- Sampai dengan Rp.50.000.000.000,-

25 % x Penghasilan Kena Pajak (bagian Peredaran Usaha Bruto diatas Rp.4.800.000.000,- Sampai dengan Rp.50.000.000.000,-)

Contoh perhitungan :

| Peredaran Bruto dari penghasilan yang : | ||

| - Dikenai PPh bersifat final | 1.500.000.000 | |

| - bukan objek pajak | 500.000.000 | |

| - dikenai PPh tidak bersifat final | 5.500.000.000 | |

| Jumlah | 7.500.000.000 | |

| Kompensasi kerugian tahun 2011 | 700.000.000 | |

| Kredit Pajak : | ||

| - PPh Pasal 22 | 22.000.000 | |

| - PPh Pasal 23 | 25.000.000 | |

| - PPh Pasal 25 | 3.000.000 | |

| Jumlah | 50.000.000 |

| Peredaran Bruto dari penghasilan yang : | ||

| - Dikenai PPh bersifat final | 1.500.000.000 | |

| - bukan objek pajak | 500.000.000 | |

| - dikenai PPh tidak bersifat final | 5.500.000.000 | |

| Jumlah | 7.500.000.000 | |

| Biaya untuk mendapatkan, menagih, dan memelihara penghasilan usaha yang : | ||

| - dikenai PPh bersifat final | ( 450.000.000) | |

| - bukan objek pajak | ( 200.000.0000) | |

| - dikenai PPh tidak bersifat final | (3.350.000.000) | |

| Jumlah | (4.000.000.000) | |

| Laba usaha (penghasilan neto usaha) | 3.500.000.000 | |

| Penghasilan dari luar usaha yang: | ||

| - dikenai PPh bersifat final | 50.000.000 | |

| - dikenai PPh tidak bersifat final | 100.000.000 | |

| Biaya untuk mendapatkan, menagih, dan memelihara penghasilan dari luar usaha yang : | ||

| - dikenai PPh bersifat final | ( 25.000.000) | |

| - dikenai PPh tidak bersifat final | ( 50.000.000) | |

| Penghasilan neto dari luar usaha | 75.000.000 | |

| Jumlah seluruh penghasilan neto | 3.575.000.000 | |

| Koreksi fiskal : | ||

| peredaran bruto dari penghasilan yang dikenai PPh berisfat final | ( 1.500.000.000) | |

| peredaran bruto dari penghasilan yang bukan objek pajak | ( 500.000.000) | |

| biaya untuk mendapatkan, menagih, dan memelihara penghasilan usaha yang dikenai PPh bersifat final | 450.000.000 | |

| biaya untuk mendapatkan, menagih, dan memelihara penghasilan usaha yang bukan objek pajak | 200.000.000 | |

| peredaran dari luar usaha yang dikenai PPh bersifat final | ( 50.000.000) | |

| biaya untuk mendapatkan, menagih, dan memelihara penghasilan dari luar usaha yang dikenai PPh bersifat final | 25.000.000 | |

| Jumlah | (1.375.000.000) | |

| Jumlah seluruh penghasilan neto setelah koreksi fiskal | 2.200.000.000 | |

| Kompensasi kerugian | ( 700.000.000) | |

| Penghasilan Kena Pajak | 1.500.000.000 | |

| PPh Terutang (50% x 25%) x ((4.800.000.000/5.500.000.000) x 1.500.000.000)) = XY 25% x (5.500.000.000 - ((4.800.000.000/5.500.000.000) x 1.500.000.000))) = YZ | XY + YZ | XYZ |

| Kredit Pajak : | ||

| - PPh Pasal 22 | 22.000.000 | |

| - PPh Pasal 23 | 25.000.000 | |

| - PPh Pasal 25 | 3.000.000 | |

| Jumlah | 50.000.000 | |

| PPh Kurang Bayar / PPh Pasal 29 (XYZ – 50.000.000) | PPh Pasal 29 |

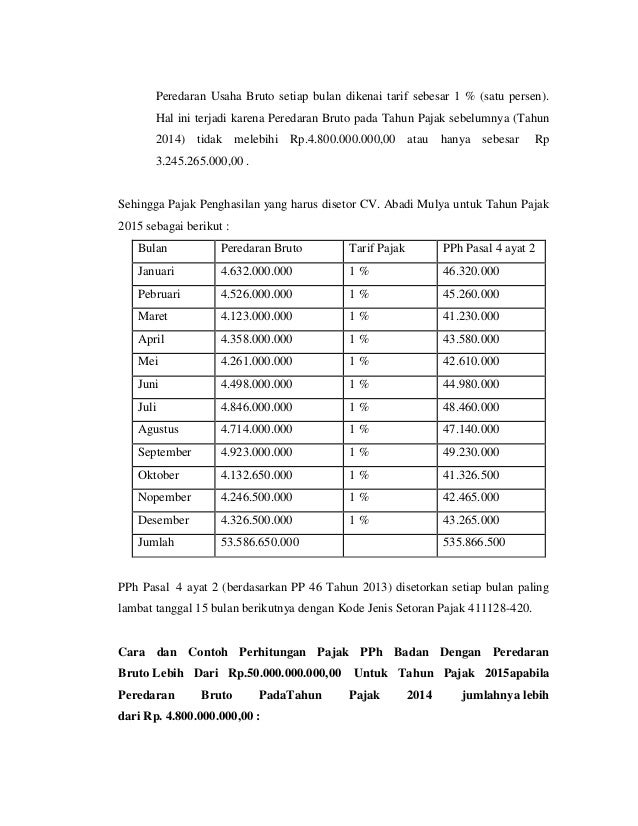

c. Untuk Peredaran Usaha Bruto diatas Rp.50.000.000.000,- tarif PPh Badan dikenakan sebesar :

25 % x Penghasilan Kena PajakSetelah dapat dihitung dan diketahui nilai Pajak Penghasilan Badan (PPh Badan) yang masih harus dibayar maka hasil perhitungan tersebut dapat dilaporkan dalam SPT Tahunan PPh Badan 2014 paling lambat 30 April 2015. Menghitung Pajak Penghasilan Badan haruslah dilakukan secara hati-hati agar terhindar dari kesalahan yang akan mengundang sanksi maupun denda pajak dikemudian hari.

Hal - hal yang harus diketahui dalam menghitung Pajak Penghasilan Badan (PPh Badan) terutang adalah :

Rekonsiliasi Fiskal, Penyusutan dan Amortisasi serta Kompensasi Kerugian.Kami juga menawarkan JASA PEMBUATAN SPT TAHUNAN PPH BADAN / ORANG PRIBADI dengan tarif yang kompetitif.

Gunakan company directory dibawah ini untuk menghubungi kami baik untuk konsultasi maupun berminat menggunakan jasa pembuatan SPT Tahunan. Kami akan segera merespon pertanyaan Anda secepat yang bisa kami lakukan.

Terima kasih.

SAMCO Jasa Konsultan Pajak

Jl. Suryopranoto No. 2 Harmoni Plaza Blok K/3 Utara. Jakarta Pusat

Phone : 0818625247

Website : www.samcopajak.com

Gallery Cara Menghitung Pph Badan

Pajak Penghasilan Pasal 21 Penjelasan Dan Cara Menghitung

Pajak Penghasilan Pasal 21 Penjelasan Dan Cara Menghitung

Jual Cara Mudah Menghitung Pph Badan Dengan Undang Undang Pajak Terbaru Jakarta Pusat Bookdell Tokopedia

Jual Cara Mudah Menghitung Pph Badan Dengan Undang Undang Pajak Terbaru Jakarta Pusat Bookdell Tokopedia

Perencanaan Pajak Melalui Metode Penyusutan Aktiva Tetap

Perencanaan Pajak Melalui Metode Penyusutan Aktiva Tetap

Cara Membuat File Csv Spt Tahunan Pph Badan

Cara Membuat File Csv Spt Tahunan Pph Badan

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pph Badan Kupas Tuntas Cara Hitung Pajak Penghasilan Badan

Pph Badan Kupas Tuntas Cara Hitung Pajak Penghasilan Badan

Ketentuan Terbaru Pajak Penghasilan Atas Umkm Sederhana

Ketentuan Terbaru Pajak Penghasilan Atas Umkm Sederhana

Kesalahan Umum Yang Sering Terjadi Dalam Cara Menghitung Pph

Kesalahan Umum Yang Sering Terjadi Dalam Cara Menghitung Pph

Petunjuk Dan Contoh Pph Pasal 21

Petunjuk Dan Contoh Pph Pasal 21

Tarif Dan Fasilitas Pph Badan Ortax Your Center Of

Tarif Dan Fasilitas Pph Badan Ortax Your Center Of

Doc Contoh Dan Cara Perhitungan Pajak Terutang Pph Badan Ps

Doc Contoh Dan Cara Perhitungan Pajak Terutang Pph Badan Ps

Diskusi Pajak Sheraton Xls Document

Diskusi Pajak Sheraton Xls Document

Pdf Analisis Perbandingan Metode Gross Up Dan Metode Net

Pdf Analisis Perbandingan Metode Gross Up Dan Metode Net

Ready Stock Buku Cara Mudah Menghitung Pph Badan Dengan Undang Undang Pajak

Ready Stock Buku Cara Mudah Menghitung Pph Badan Dengan Undang Undang Pajak

Cara Menghitung Pajak Badan Pph Pasal 25 Dan 29 Terbaru 2018

Cara Menghitung Pajak Badan Pph Pasal 25 Dan 29 Terbaru 2018

Ppt Pajak Penghasilan Umum Pengertian Powerpoint

Ppt Pajak Penghasilan Umum Pengertian Powerpoint

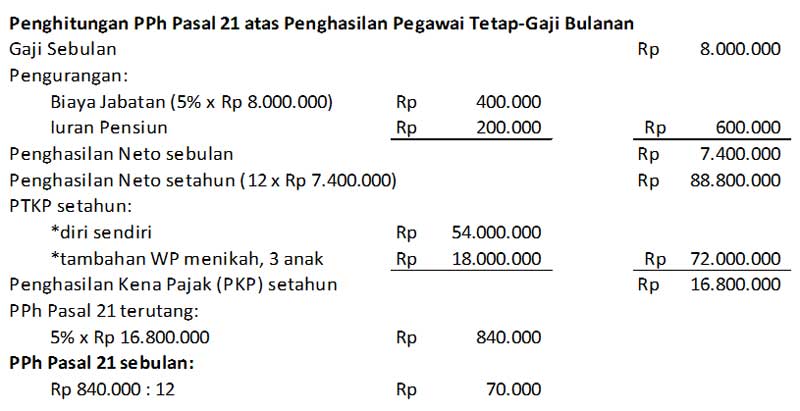

Cara Menghitung Pph 21 Pegawai Tetap Gaji Bulanan Dokterpajak

Cara Menghitung Pph 21 Pegawai Tetap Gaji Bulanan Dokterpajak

Akselerasi Pph 21

Akselerasi Pph 21

Cara Menghitung Pph Pasal 25 Solusi Masalah Perpajakan

Cara Menghitung Pph Pasal 25 Solusi Masalah Perpajakan

Cara Menghitung Pph Ppt

Cara Menghitung Pph Ppt

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Perhitungan Pph Badan Untuk Peredaran Bruto Diatas Rp50 M

Perhitungan Pph Badan Untuk Peredaran Bruto Diatas Rp50 M

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

0 Response to "Cara Menghitung Pph Badan"

Post a Comment