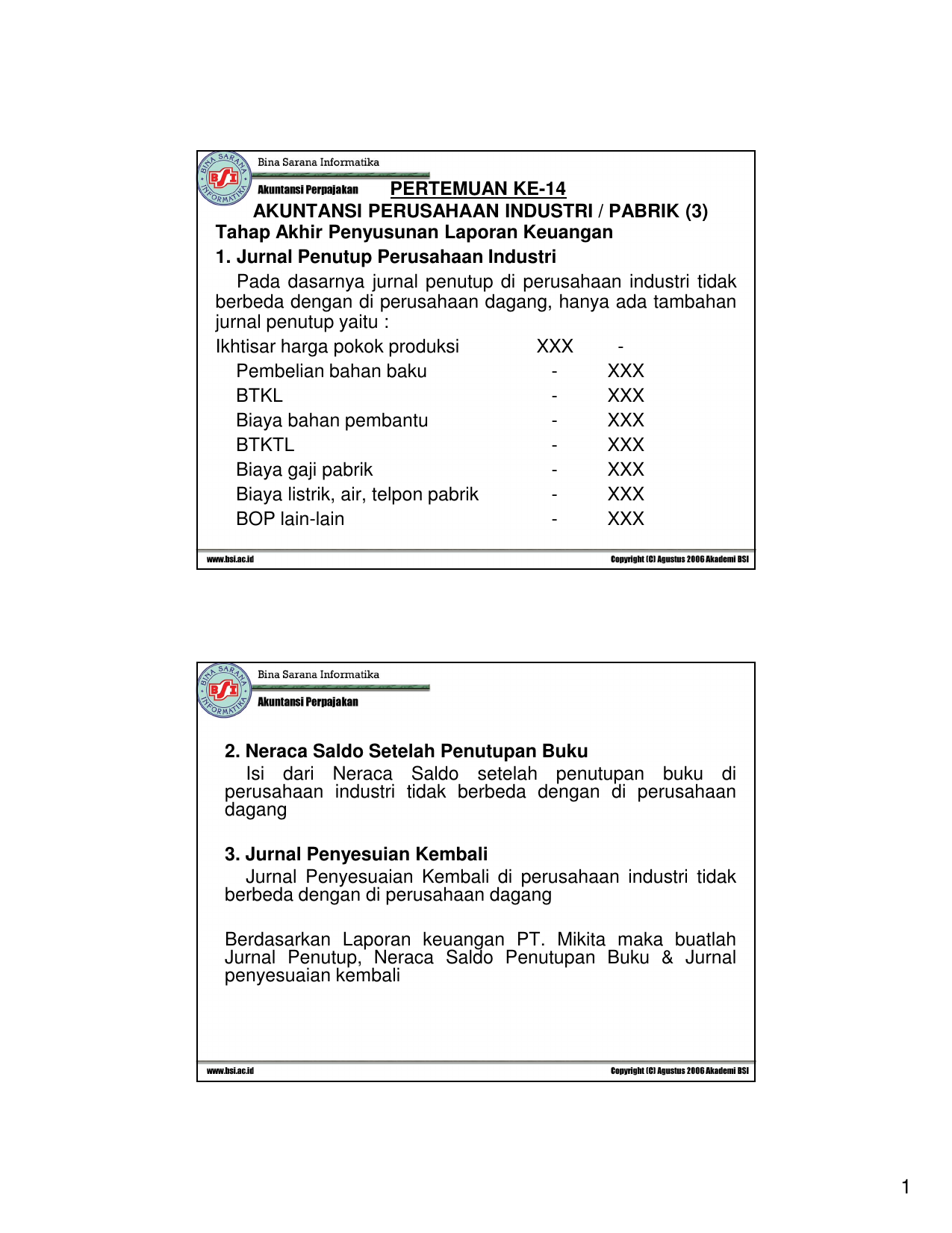

Jurnal Penutup Perusahaan Dagang

Akuntansi Laporan Keuangan Perusahaan Dagang

Akuntansi Laporan Keuangan Perusahaan Dagang

Cara Mudah Membuat Jurnal Penutup Perusahaan Dagang [+Contoh]

Jurnal penutup adalah jurnal yang digunakan untuk menutup tahap-tahap dalam siklus akuntansi perusahaan dagang.

Tujuan jurnal penutup, selain untuk melakukan ‘closing’ di akhir periode akuntansi juga untuk mempersiapkan akun-akun untuk digunakan pada periode selanjutnya.

Sehingga jurnal penutup dan neraca saldo setelah penutupan tidak bisa dipisahkan, saling melengkapi.

Bagaimana proses membuat jurnal penutupan?

01. Cara Membuat Jurnal Penutup

Pada akhir siklus akuntansi, untuk melakukan proses penutupan akun-akun dengan menggunakan ayat jurnal penutup

Dengan kata lain, definisi ayat jurnal penutup adalah jurnal yang digunakan untuk menutup proses dalam siklus akuntansi dan mempersiapkan pencatatan akun-akun untuk transaksi-transaksi periode berikutnya.

Untuk membantu memahami materi jurnal penutup, kami akan memberikan contoh dan cara membuat jurnal penutup perusahaan dagang, mirip lah dengan contoh soal jurnal penutup perusahaan dagang 🙂

Tentu dengan step by step…

02. Empat Langkah Membuat Jurnal Penutup Perusahaan Dagang

Ada 4 ayat jurnal penutup yang digunakan dalam proses penutupan akun yang memerlukan jurnal penutup.

Perhatikan cara mengerjakan jurnal penutup berikut ini:

Ayat jurnal pertama, menutup akun-akun sementara dengan saldo kredit, seperti penjualan ke akun ikhtisar laba rugi.

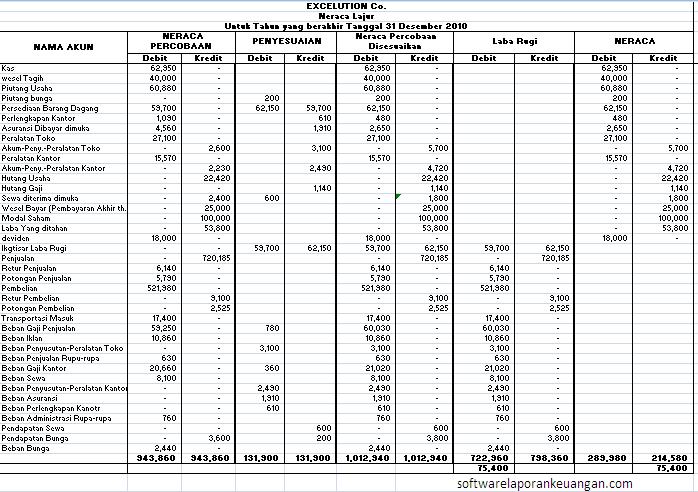

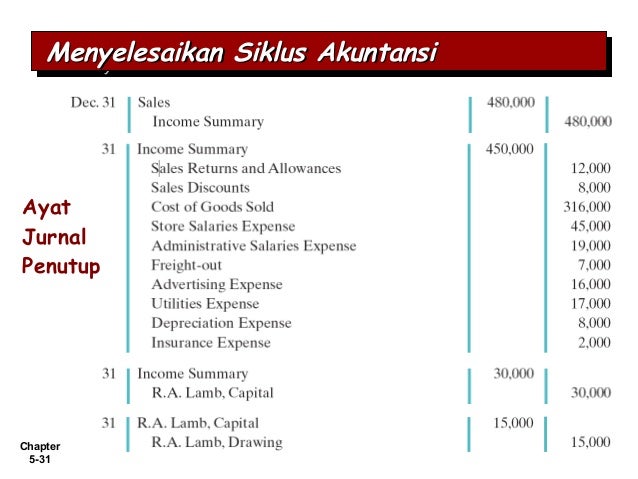

Perhatikan contoh jurnal penutup tanggal 31 Desember 2017 berikut ini:

(Debit) Penjualan 720.185.000 (Debit) Pendapatan sewa 600.000 (Kredit) Ikhtisar Laba Rugi 720. 785.000

Ayat jurnal kedua, menutup akun-akun sementara dengan saldo debit, termasuk retur dan potongan penjualan, diskon penjualan, dan harga pokok penjualan ke akun ikhtisar laba rugi.

Perhatikan contoh ayat jurnal berikut ini:

Ayat jurnal ketiga, menutup saldo akun Ikhtisar laba rugi ke akun modal pemilik.

Perhatikan contoh berikut ini:

(Debit) Ikhtisar Laba Rugi 75.400.000 (Kredit) Modal Pemilik 75.400.000

Ayat jurnal ke-empat, menutup akun penarikan oleh pemilik ke akun Modal Pemilik.

Perhatikan contohnya berikut ini:

(Debit) Modal 18.000.000 (Kredit) Prive 18.000.000

Setelah dua ayat jurnal pertama di-posting, maka akan menunjukkan laba bersih atau rugi bersih periode berjalan.

Dan dari contoh di atas, nilainya sebesar Rp 220.785.000, seperti berikut ini:

03. Cara Membuat Jurnal Penutup dalam Sistem Persediaan Periodik

Ayat jurnal penutup dalam sistem persediaan periodik berbeda karena tidak terdapat akun Harga Pokok Penjualan untuk ditutup ke Ikhtisar Laba Rugi.

Sebagai gantinya akun pembelian, Diskon pembelian, Retur dan Potongan Pembelian, serta Ongkos Kirim Pembelian ditutup ke Ikhtisar Laba Rugi.

Selain itu akun persediaan disesuaikan dengan hasil penghitungan fisik dalam proses penutupan.

Sebagai ilustrasi ayat jurnal penutup dalam sistem persediaan periodik, perhatikan contoh pencatatan jurnal umum yang ditunjukkan sebagai berikut:

A. Ayat Jurnal Penutup bagian 01:

B. Ayat Jurnal Penutup bagian 02:

C. Ayat Jurnal Penutup bagian 03:

(Debit) Ikhtisar Laba Rugi 75.400 (Kredit) Modal Pemilik 75.400

D. Ayat Jurnal Penutup bagian 04:

(Debit) Modal 18.000 (Kredit) Prive 18.000

Ayat jurnal penutup sebelumnya, akun-akun periodik adalah yang diberi tanda KUNING.

Dalam sistem persediaan perpetual, akun-akun persediaan periodik tersebut diganti oleh akun Harga Pokok Penjualan.

Juga perlu dicatat dalam ayat jurnal penutup pertama.

Persediaan di-debit sebesar Rp 62.150.000 untuk menyesuaikan jumlahnya sesuai hasil penghitungan fisik persediaan akhir per 31 Desember 2017.

Dalam ayat jurnal penutup kedua. Persediaan di-kredit untuk saldo awal 1 Januari 2017 sebesar Rp 59.700.000.

Memasukkan saldo persediaan awal dan akhir dalam kedua ayat jurnal penutup menekankan pentingnya saldo tersebut untuk menghitung harga pokok penjualan seperti ditunjukkan seperti berikut ini:

Pada sistem persediaan periodik, pencatatan pendapatan dari penjualan dilakukan dalam cara yang sama dengan sistem persediaan perpetual, yaitu setiap kali terjadi penjualan.

Namun harga pokok penjualan tidak ikut dicatat setiap kali terjadi penjualan, seperti ditunjukan pada tabel perhitungan harga pokok penjualan pada sistem periodik di atas.

Setelah ayat jurnal penutup di-posting, persediaan akan memiliki saldo Rp 62.150.000, yaitu jumlah yang akan dilaporkan di neraca per 31 Desember 2017.

04. Kesimpulan

Demikian pembahasan tentang Jurnal Penutup dalam Siklus Akuntansi Perusahaan Dagang.

Jadi fungsi jurnal penutup adalah menutup akun-akun agar dapat digunakan kembali pada periode berikutnya.

Mulai dari pengertian jurnal penutup, tujuan, fungsi, dan contoh soal jurnal penutup perusahaan dagang.

Cara mengerjakan jurnal penutup sama, baik cara manual atau dengan menggunakan software akuntansi seperti: membuat jurnal penutup di MYOB, Zahir Accounting, Bee Accounting, atau Accurate.

Agar pengetahuan dan pemahaman anda semakin komprehensif, saran kami, baca juga materi tentang jurnal umum dan jurnal penyesuaian dari konsep hingga penerapannya.

Dan sebagai tambahan referensi, anda dapat menonton penjelasan jurnal penutup dalam video pendek berikut ini…

Bagaimana dengan siklus akuntansi di perusahaan tempat anda berkarya? apakah sudah menggunakan jurnal penutup dengan baik dan benar?

***

Gallery Jurnal Penutup Perusahaan Dagang

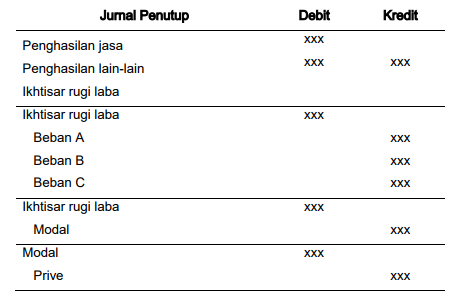

Pertemuan Ke 14 Akuntansi Perusahaan Industri

Pertemuan Ke 14 Akuntansi Perusahaan Industri

Excel Siklus Akuntansi Perusahaan Dagang Manufaktur 7 Jurnal Neraca Saldo Penutup

Excel Siklus Akuntansi Perusahaan Dagang Manufaktur 7 Jurnal Neraca Saldo Penutup

Penyusunan Jurnal Penutup Perusahaan Dagang

Jurnal Penutup Perusahaan Dagang Ruangguru Co Id

Jurnal Penutup Perusahaan Dagang Ruangguru Co Id

Hal Hal Apa Saja Yang Harus Diperhatikan Dalam Jurnal

Hal Hal Apa Saja Yang Harus Diperhatikan Dalam Jurnal

Penutupan Siklus Akuntansi Perusahaan Dagang Jurnal Penutup

Penutupan Siklus Akuntansi Perusahaan Dagang Jurnal Penutup

Cara Dan Contoh Laporan Laba Rugi Dan Jurnal Penutup Pada

Cara Dan Contoh Laporan Laba Rugi Dan Jurnal Penutup Pada

099 Kisi Kisi Usbn Sma Ips Ekonomi K2006 Pdf Google Drive

099 Kisi Kisi Usbn Sma Ips Ekonomi K2006 Pdf Google Drive

Seri Pendalaman Jurnal Penutup Perusahaan Dagang Akuntan

Seri Pendalaman Jurnal Penutup Perusahaan Dagang Akuntan

Posting Jurnal Penutup Ke Buku Besar

Posting Jurnal Penutup Ke Buku Besar

Mengapa Ayat Jurnal Penutup Harus Dibuat Dalam Siklus

Mengapa Ayat Jurnal Penutup Harus Dibuat Dalam Siklus

Akuntansi Laporan Keuangan Perusahaan Dagang

Akuntansi Laporan Keuangan Perusahaan Dagang

Jurnal Penutup Pengertian Langkah Contoh Soal Neraca Saldo

Jurnal Penutup Pengertian Langkah Contoh Soal Neraca Saldo

Pengertian Jurnal Penutup Bentuk Contoh Soal Jurnal Penutup

Pengertian Jurnal Penutup Bentuk Contoh Soal Jurnal Penutup

Jurnal Penutup Perusahaan Dagang Cara Membuat Contoh

Jurnal Penutup Perusahaan Dagang Cara Membuat Contoh

Doc Akuntansi Perusahaan Dagang Arseno Feri Academia Edu

Doc Akuntansi Perusahaan Dagang Arseno Feri Academia Edu

Siklus Akuntansi Perusahaan Dagang Jurnal Barang Penjualan

Siklus Akuntansi Perusahaan Dagang Jurnal Barang Penjualan

Neraca Saldo Ajp Aj Penutup Neraca Saldo Penutup

Neraca Saldo Ajp Aj Penutup Neraca Saldo Penutup

Akuntansi Untuk Perusahaan Dagang I

Akuntansi Untuk Perusahaan Dagang I

Jurnal Penutup Perusahaan Dagang Cara Membuat Contoh

Jurnal Penutup Perusahaan Dagang Cara Membuat Contoh

Jurnal Penutup Perusahaan Jasa Closing Entry Ss Belajar

Jurnal Penutup Perusahaan Jasa Closing Entry Ss Belajar

0 Response to "Jurnal Penutup Perusahaan Dagang"

Post a Comment