Cara Menghitung Pph Pasal 22 Atas Pembelian Barang

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

PPh Pasal 22

Dipublikasikan oleh admin pada

Merupakan pembayaran Pajak Penghasilan dalam tahun berjalan yang dipungut oleh:

- Badan pemerintah, termasuk bendahara pemerintah pada pada pemerintah pusat, pemerintah daerah, instansi atau lembaga pemerintah, dan lembaga negara lainnya, berkenaan dengan pembayaran atas penyerahan barang, termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain yang menjalankan fungsi yang sama.

- Badan – badan tertentu, baik badan pemerintah maupun swasta, berkenaan dengan kegiatan dibidang impor atau kegiatan usaha lain, seperti kegiatan usaha produksi barang tertentu antara lain otomotif dan semen dan.

- Wajib badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah. Pemungutan pajak oleh Wajib Pajak badan tertentu ii akan dikenakan terhadap pembelian barang yang tergolong sangat mewah baik dilihat dari jenis maupun harganya, seperti kapal pesiar, rumah sangat mewah, apartemen dan kondominium sangat mewah.

Pemungut Pajak

Pemungut PPh Pasal 22 adalah:

- Bank Devisa dan Direktorat Jendral Bea Cukai, atas impor barang

- Direktorat Jendral Perbendaharaan, yang melakukan pembayaran ats pembelian barang.

- Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, yang melakukan pembelian barang dengan dana yang bersumber dari belanja negara (APBN) dan/atau belanja daerah (APBD), kecuali badan badan tersebut dalam butir 4.

- Bank Indonesia (BI), PT Perusahaan Pengelola Aset (PPA), Perum Badan Urusan Logistik (BULOG), PT Telekomunikasi Indonesia (Telkom), PT. Perusahaan Listrik Negara (PLN), PT Garuda Indonesia, PT Krakatau Steel, PT Pertamina, dan Bank Bank BUMN yang melakukan pembelian barang yang dananya bersumber dari APBN mupun non – APBN.

- Badan usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, industri otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya didalam negeri.

- Produsen atau Importir bahan bakar minyak, gas dan pelumas atas penjualan bahan bakar minyak, gas dan pelumas.

- Industri dan eksportir yang bergerak dalam sektor perhutanan, perkebunan, pertanian, dan perikanan yang ditunjuk oleh Direktur Jendral Pajak atas pembelian bahan bahan untuk keperluan industri atau ekspor mereka dari pedagang pengumpul.

- Wajib pajak yang melakukan penjualan barang yang tergolong sangat mewah.

Objek Pemungut PPh Pasal 22

Yang merupakan objek pemungutan pph 22 antara lain:

- Kendaraan bermotor rada empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle (SUV), multiporpose vehicle (MPV), minibus dan sejenisnya dengan harga lebih dari RP.5.000.000.000 (lima meliar rupiah) dan dengan kapasitas silinder lebih dari 3.000 cc.

- Impor barang.

- Pembayaran atas pembelian barang yang dilakukan oleh Direktorat Jendral Anggaran, Bendaharawan Pemerintah baik ditingkat Pusat maupun Pemerintah Daerah.

- Pembayaran atas pembelian barang yang dilakukan Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang dananya dari belanja negara dan atau belanja daerah.

- Penjualan hasil produksi di dalam negeri yang dilakukan oleh badan usahayang bergerak dibidang industri semen, industri rokok, industri kertas, industri baja dan industri otomotif.

- Penjualan hasil produksi yang dilakukan oleh Pertamina dan badan usaha selain Pertamina yang bergerak dibidang bahan bakar minak jenis premix dan gas.

- Pembelian bahan – bahan untuk keperluan industri atau ekspor industri dan eksportir yang bergerak dalam sektor perhutanan, perkembunan, pertanian, dan perikanan dai pedagang pengumpul.

- Penjualan baran yang tergolong sangat mewah, yang dimaksud barang sangat mewah adalah sebagai berikut:

- Pesawat udara pribadi dengan harga jual lebih dari Rp.20.0000.0000.000 (dua puluh meliar rupiah).

- Kapal Pesiar dan sejenisnya dengan harga jual lebih dari Rp10.000.000.000 (sepuluh meliar rupiah).

- Rumah besarta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp10.000.000.000 (Sepuluh Meliar Rupiah) dan luas bangunan lebi dari 500m2 (lima ratus meter persegi)

- Apartemen, Kondominium, dan sejenisnya dengan harga jual atau pengalihannya lebih dari Rp10.000.000.000 (Sepuluh Meliar Rupiah) dan/atau luas bangunan 400m2 (empat ratus meter persegi).

- Kendaraan bermotor rada empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle (SUV), multiporpose vehicle (MPV), minibus dan sejenisnya dengan harga lebih dari RP.5.000.000.000 (lima meliar rupiah) dan dengan kapasitas silinder lebih dari 3.000 cc

Cara Menghitung PPh Pasal 22

1. Atas kegiatan impor barang

Besarnya PPh pasal 22 atas impor

- Yang menggunakan Angka Pengenal Impor (API), tarif pemungutannya sebesar 2,5% dari nilai impor

| PPh Pasal-22 =2,5% x Nilai Impor |

- Yang tidak menggunakan Angka Pengenal Impor (API), tarif pemungutannya sebesar 7,5 % dari nilai impor

| PPh Pasal-22 =7,5% x Nilai Impor |

- Yang tidak dikuasai, tarif pemungutannya sebesar 7,5% dari harga jual lelang.

| PPh Pasal-22 =7,5% x Harga Jual Lelang |

Catatan:

Yang dimaksud denga nilai impor adalah berupa uang yang digunakan sebagai dasar perhitungan bea masuk. Nilai impor dihitung sebesar Cost Insuranse and Freigh (CIF) + bea masuk + pengutan pabean lainnya.

Contoh 1.

- DELL, memiliki nomor API melakukan impor komputer dari Amerika Serikat dengan perincian sebagai berikut:

| Harga komputer (cost) Asuransi (insurance) Biaya angkut (freight) Harga Pabean | US$.20.000,00 US$.1.000,00 US$.4.000,00 US$.25.000,00 |

| Pungutan – Bea masuk 20% – Bea masuk tambahan 10% NILAI IMPOR | US$.5.000,00 US$.25.000,00 US$.32.000,00 |

| Apabila pada tanggal impor (sesuai dokumen impor: Pemberitahuan Impor Barang) nilai kurs US $1.00 = Rp10.000,00 maka : – Dasar pengenaan PPh Pasal 22 : US$ 32.500 x Rp10.000,00 =Rp8.125.000,00 – PPh Pasal 22 yang harus dipungut Rp.325.000.000,00 x 25% = Rp.8.125.000,00 |

Contoh 2

Seperti no 1 diatas akan tetapi PT Dell tidak memiliki nomor API , maka perhitungan nya adalah sebagai berikut

- Dasar pengenaan PPh 22 : US$ 32.500 x RP.10.000,00 = Rp.325.000.000

- PPh Pasal 22 yang harus dipungut Rp. Rp.325.000.000,00 x 7,5% = Rp.24.375.000,00

2. Atas Pembelian Barang yang dibiayai dengan APBN/APBD

Atas pembelian barang yang dananya dari belanja negara atau belanja daerah dikenakan pemungutan PPh 22 sebesar 1,5% dari harga pembelian.

| PPh Pasal 22 = 1,5% x Harga Pembelian |

Pembayaran yang dikecualikan dan pemungutan adalah:

- Pembayaran atas penyerahan barang (bukan merupakan jumlah yang dipecah-pecah) yang meliputi jumlah kurang dari Rp.2000.000,00

- Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, air minum/PDAM, dan benda- benda pos

- Pembayaran / pencairan dana Jaring Pengaman Sosial oleh Kantor Perbendaharan dan Kas Negara.

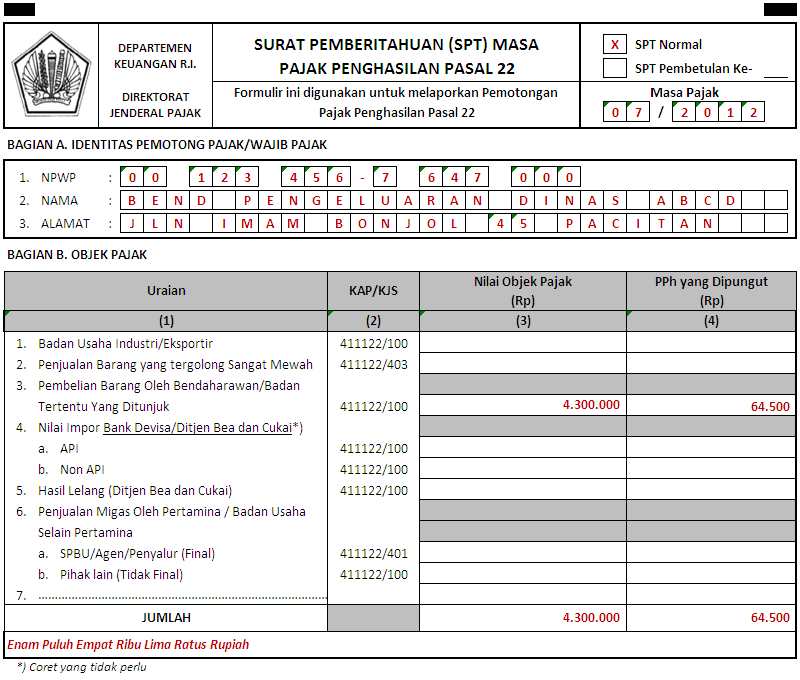

Contoh3

PT Bangun Maju melakukan penjualan lemari arsip kepada Departemen Dalam Negeri seniali Rp.220.000.000,00 pembayaran dilakukan oleh Bendaharawan Departemen Dalam Negeri. Dalam kontrak penjualan dengan pemerintah yang didanai dari APBN/APBD, biasanya harga jual sudah termasuk Pajak Pertambahan Nilai sebesar 10%.

- Dasar Pengenaan PPh Pasal 22: (100/110 x Rp.220.000.000,00) = Rp.200.000.000,00

- PPh Pasal 22 yang dipungut Bendaharawan Pemerintah dari transaksi pembayaran 1,5% x Rp.200.000.000,00.

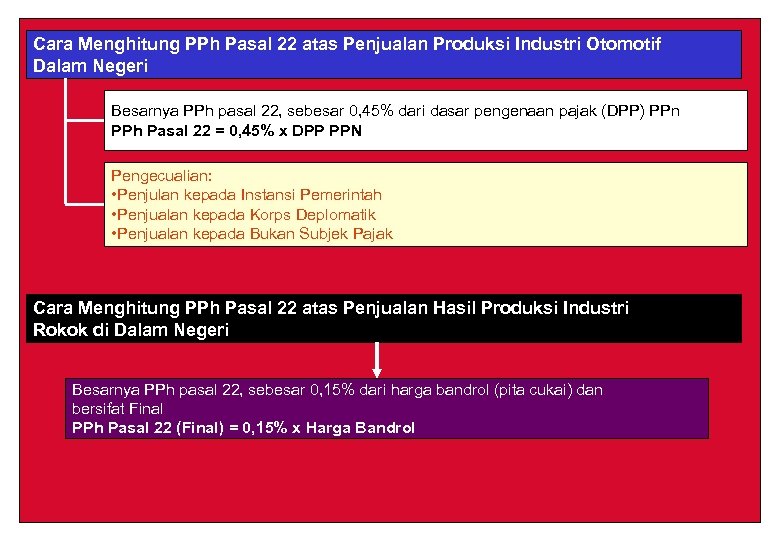

3. Penjualan Hasil Produksi Industri Otomotif di dalam Negeri

Besarnya PPh 22 atas penjualan semua jenis kendaraan bermotor beroda dua atau lebih di dalam negeri adalah sebesar 0,45% dari dasar pengenaan pajak (DPP).

| PPh Pasal-22 = 0,45% x DPP PPN |

Penjualan kendaraan bermotor yang dikecualikan dari pemungutan PPh Pasal 22 atas industri otomotif adalah penjualan kendaraan kepada :

- Instansi pemerintah

- Korps diplomatik

- Bukan Subjek Pajak

4.Atas Penjualan Hasil Produksi Industri Rokok di Dalam Negeri

Besarnya PPh 22 yang wajib dipungut oleh industri rokok pada saat penjualan rokok di dalam negeri adalah 0,15% dari harga bandrol (pita cukai), dan bersifat final.

| PPh Pasal-22 = 0,15% x Harga Bandrol |

5.Atas Penjualan Hasil Produksi Industri Kertas di Dalam Negeri

Besarnya PPh 22 yang wajib dipungut oleh industri kertas pada saat penjualan kertas di dalam negeri adalah 0,1% dari Dasar Pengenaan Pajak (DPP) Pajak Pertambahan Nilai

| PPh Pasal-22 = 0,1% x DPP PPN |

6. Atas Penjualan Hasil Produksi Industri semen di Dalam Negeri

Besarnya PPh 22 yang wajib dipungut pasar oleh industri semen pada saat penjualan semen dalam negeri adalah 0,25% dari Dasar Pengenaan Pajak (DPP) pajak Pertambahan Nilai

| PPh Pasal 22 = 0,25% x DPP PPN |

Yang dikecualikan dari pemungutan PPh Pasal 22 adalah penjualan semen dalam negeri PT Indosement, PT Semen Cibinong, dan PT Semen Nusantara kepada distributor utama/tunggalnya

7. Atas Penjualan Hasil Produksi Industri Baja di Dalam Negeri

Besarnya PPh 22 yang wajib dipungut pasar oleh industri Baja pada saat hasil produksinya dalam negeri adalah 0,3% dari Dasar Pengenaan Pajak (DPP) pajak Pertambahan Nilai

| PPh Pasal 22 = 0,3% x DPP PPN |

8. Atas Pembelian Bahan Bahan Untuk Keperluan Industri atau Ekspor oleh industri yang Bergerak dalam Sektor Perhutanan, Perkebunan, Pertanian, dan Perikanan dari Pedagang Pengumpul

Besarnya PPh pasal 22 yang wajib dipungut oleh industri atau eksportir yang bergerak dalam sektor perhutanan, perkebunan, pertanian dan perikanan yang telah terdaftar sebagai Wajib Pajak adalah sebesar 0,25% dari harga pembelian tidak termasuk Pajak Pertambahan Nilai

| PPh Pasal 22 = 0,25% x Harga Pembelian |

9. Cara menghitung PPh Pasal 22 yang di pungut oleh Pertamina dan Badan Usaha Selain Pertamina

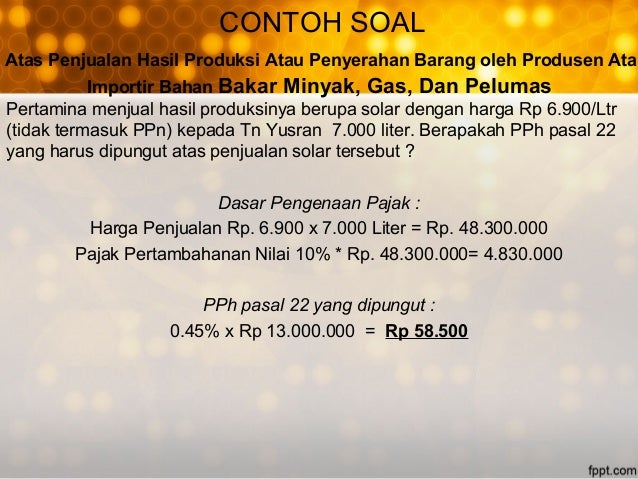

Besarnya PPh 22 yang wajib dipungut oleh pertamina dan badan usaha lainnya yang bergerak dalam bidang bahan bakar minyak jenis premix, super TT dan gas atas penjualan hasil produksinya adalah sebagai berikut:

| PPh Pasal 22 = 0,3% x Penjualan |

- Atas penebusan premium, solar, premix/super TT oleh SPBU swastanisasi adalah 0,3% dari penjualan

- Atas penebusan premium, solar, premix/super TT oleh SPBU Pertamina adalah 0,25% dari penjualan

| PPh Pasal 22 = 0,25% x Penjualan |

3 . Atas penjualan minyak tanah, gas LPG, dan pelumas ada

| PPh Pasal 22 = 0,25% x Penjualan |

Catatan:

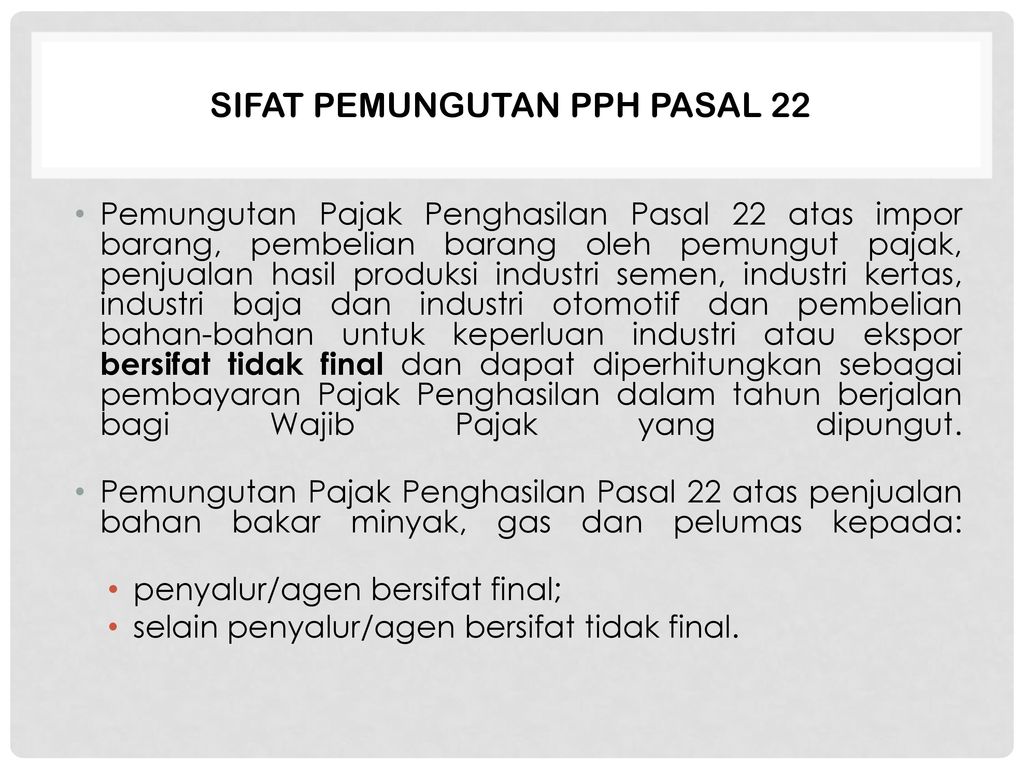

Pemungutan PPh 22 ini bersifat final ats penyerahan/penjualan hasil produksi kepada penyalur/agennya. Sedangkan penjualan kepada pembeli lainnya (misalnya pabrikan) pemungutannya tidak bersifat final, sehingga PPh pasal 22-nya diperhitungkan sebagai kredit pajak.

10. Atas Penjualan Barang yang Tergolong Sangat Mewah

Besarnya PPh pasal 22 atas penjualan barang yang tergolong sangat mewah adalah sebesar 5% (lima persen) dari harga jual tidak termasuk Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM)

| PPh 22 = 5% x harga jual tidak termasuk PPN dan PPn BM |

Besarnya PPh 22 yang dipungut terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 100% (seratus persen) daripada tarif yang diterapkan Wajib pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak. Kepemilikan NPWP dapat dibuktikan oleh WP, antara lain dengan cara menunjukkan karta NPWP

Lihat juga

Gallery Cara Menghitung Pph Pasal 22 Atas Pembelian Barang

Jenis Dpp Ppn

Jenis Dpp Ppn

Pph Pasal 22

Pph Pasal 22

Pph Pasal 22

Pph Pasal 22

Pph X Dpp Ppn Yang Dikecualikan Dari Pemungutan Pph Pasal 22

Pph X Dpp Ppn Yang Dikecualikan Dari Pemungutan Pph Pasal 22

Tata Cara Pemungutan Penyetoran Dan Pelaporan Pph Pasal 22

Tata Cara Pemungutan Penyetoran Dan Pelaporan Pph Pasal 22

Saat Terutangnya Pph Pasal 22 Ppt

Pph Pasal 22 Bbm Ar Muhammad

Pph Pasal 22 Bbm Ar Muhammad

Makalah Pph Pasal 22

Makalah Pph Pasal 22

Contoh Jurnal Dan Cara Menghitung Pph Pasal 22

Pph Pasal 22

Pph Pasal 22 Dasar Pajak Penghasilan Badan Atas Impor

Pph Pasal 22 Dasar Pajak Penghasilan Badan Atas Impor

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

Contoh Jurnal Dan Cara Menghitung Pph Pasal 23

Ppt P Ajak Penghasilan Pasal 22 Powerpoint Presentation

Ppt P Ajak Penghasilan Pasal 22 Powerpoint Presentation

Cara Menghitung Pph Pasal 22

Pajak Atas Belanja Barang Oleh Bendahara Pengeluaran

Pajak Atas Belanja Barang Oleh Bendahara Pengeluaran

Eksport Indonesia Cara Perhitungan Dan Pembayaran Ppn Dan

Eksport Indonesia Cara Perhitungan Dan Pembayaran Ppn Dan

Pph Pasal 22 Pajak Penghasilan Pasal 22 Tarif Cara Hitung

Pph Pasal 22 Pajak Penghasilan Pasal 22 Tarif Cara Hitung

2 Pajak Bendaharawan

2 Pajak Bendaharawan

Cara Menghitung Pph Pasal 22

2 1 Materi Kup Pph Ppn Dan Ppn

2 1 Materi Kup Pph Ppn Dan Ppn

Eka321 B1 Sap 4 Ni Putu Ayu Jayanimitta 1607531134 I Gede

Eka321 B1 Sap 4 Ni Putu Ayu Jayanimitta 1607531134 I Gede

Materi Pph Pasal 22 Pengertian Objek Contoh Soal Pph

Materi Pph Pasal 22 Pengertian Objek Contoh Soal Pph

Akuntansi Pajak Pph 22 23

Ppt Pph Pasal 22 Powerpoint Presentation Free Download

Ppt Pph Pasal 22 Powerpoint Presentation Free Download

0 Response to "Cara Menghitung Pph Pasal 22 Atas Pembelian Barang"

Post a Comment