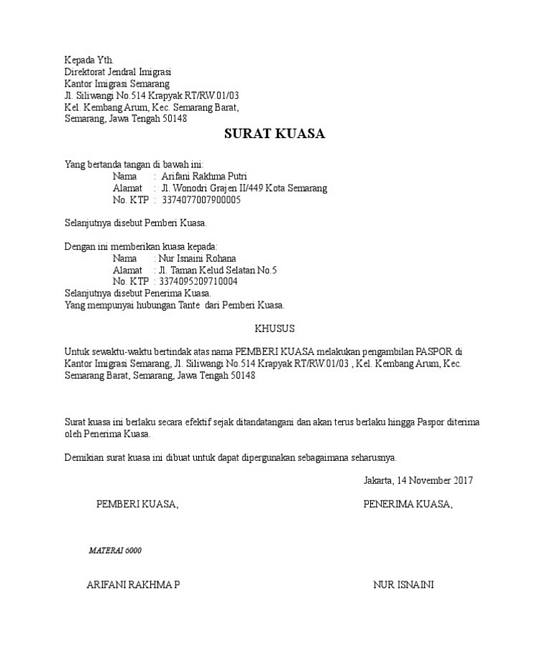

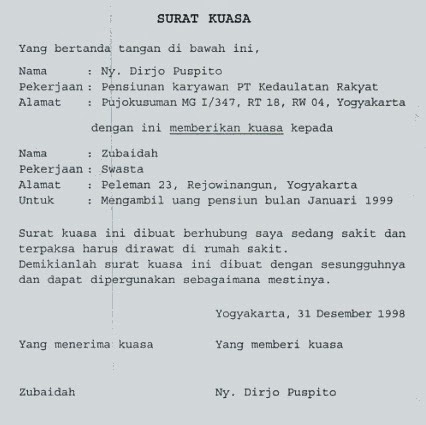

Surat Kuasa Khusus Pajak

Johny Piranha19 On Twitter Ditjenpajakri Surat Penunjukan

Johny Piranha19 On Twitter Ditjenpajakri Surat Penunjukan

Surat Kuasa Khusus Dalam Perpajakan

Dalam menjalankan hak dan kewajiban perpajakan, pada dasarnya WP harus melakukan sendiri. Namun, kenyataannya banyak WP yang diwakili oleh pihak lain. Apa yang boleh diwakilkan, siapa yang boleh mewakili Wajib Pajak, berikut penjelasannya..

A. Para pihak yang dapat melaksanakan hak dan/atau memenuhi kewajiban perpajakan tertentu dari Wajib Pajak tanpa perlu adanya surat kuasa khusus karena bertindak sebagai wakil Wajib Pajak adalah sebagai berikut:

- Pengurus untuk Wajib Pajak Badan;

- Termasuk dalam pengertian pengurus adalah orang yang nyata-nyata mempunyai wewenang dalam menentukan kebijakan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan perusahaan, misalnya berwenang menandatangani kontrak dengan pihak ketiga, menandatangani cek, dan sebagainya walaupun orang tersebut tidak tercantum namanya dalam susunan pengurus yang tertera dalam akte pendirian maupun akte perubahan, termasuk dalam pengertian pengurus. Ketentuan ini berlaku pula bagi komisaris dan pemegang saham mayoritas atau pengendali (Penjelasan Pasal 32 UU Nomor 28 TAHUN 2007)

- Kepala perwakilan, kepala cabang, dan penanggung jawab untuk Bentuk Usaha Tetap (BUT)

- Terhadap BUT, pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu dapat diwakili oleh kepala perwakilan, kepala cabang, dan/atau penanggung jawab dari BUT tersebut yang terbukti nyata-nyata menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan BUT di Indonesia. Sehingga kepala perwakilan, kepala cabang, dan/atau penanggung jawab dari BUT tersebut tidak memerlukan adanya suatu surat kuasa khusus.

- Kurator untuk Wajib Pajak yang dinyatakan pailit

- Orang atau badan yang ditugasi untuk melakukan pemberesan untuk Wajib Pajak Badan dalam hal pembubaran

- Likuidator untuk Wajib Pajak Badan dalam likuidasi

- Salah seorang ahli waris, pelaksana wasiat atau yang mengurus harta peninggalan untuk suatu warisan yang belum terbagi

- Wali untuk anak yang belum dewasa

- Pengampu untuk orang yang berada dalam pengampuan Pengampu bagi Wajib Pajak Orang Pribadi yang tidak cakap hukum dilakukan berdasarkan penetapan dari pengadilan negeri.

B. Pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan yang tidak dapat dikuasakan kepada pihak lain sehingga hanya dapat dilakukan oleh Wajib Pajak atau wakil Wajib Pajak itu sendiri:

- kewajiban mendaftarkan diri bagi Wajib Pajak orang pribadi untuk memperoleh Nomor Pokok Wajib Pajak dan melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

- permintaan dan/atau pencabutan Sertifikat Elektronik;

- permohonan aktivasi EFIN;

- penyampaian pengungkapan ketidakbenaran perbuatan sebagaimana dimaksud dalam Pasal 8 ayat (3) Undang-Undang KUP dan/atau proses penyelesaiannya;

- permohonan untuk dapat dimintakan penghentian penyidikan untuk kepentingan penerimaan negara sebagaimana dimaksud dalam Pasal 44B Undang-Undang KUP dan/atau proses penyelesaiannya; dan

- pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu lainnya yang berdasarkan peraturan perundang-undangan di bidang perpajakan tidak dapat dikuasakan.

C. Pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan Wajib Pajak yang dapat dilakukan oleh karyawan atau pihak lain tanpa memerlukan surat kuasa khusus tetapi memerlukan surat penunjukan yang menjelaskan bahwa dirinya merupakan karyawan atau pihak lain yang ditunjuk oeh Wajib Pajak atau seorang kuasa:

- penyampaian dan/atau penerimaan secara langsung dokumen perpajakan tertentu yang diperlukan kepada dan/atau dari pegawai Direktorat Jenderal Pajak, antara lain dokumen bukti pembukuan untuk keperluan pemeriksaan; dan

- penyerahan SPT secara langsung melalui tempat pelayanan terpadu.

Dalam hal penunjukan dilakukan oleh Wajib Pajak terhadap karyawannya, surat penunjukan dapat diganti dengan kartu identitas yang menjelaskan bahwa dirinya merupakan karyawan dari Wajib Pajak tersebut

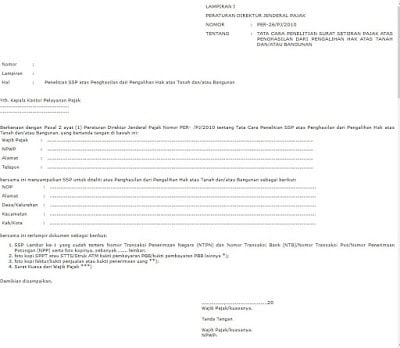

Format Surat Penunjukan terdapat di lampiran PMK-229/PMK.03/2014

D. Pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan yang tidak memerlukan surat kuasa khusus maupun surat penunjukan dan surat pemberitahuan:

- penyetoran dan penandatanganan surat setoran pajak oleh orang yang bertindak sebagai penyetor dan bertandatangan di surat setoran pajak; dan

- penyerahan dokumen lainnya selain SPT, yang berdasarkan ketentuan peraturan perundang-undangan di bidang perpajakan dilakukan melalui tempat pelayanan terpadu.

Baca juga

Gallery Surat Kuasa Khusus Pajak

Download Surat Kuasa Pelaporan Spt Tahunan Medsosbook

Download Surat Kuasa Pelaporan Spt Tahunan Medsosbook

Inilah Format Surat Kuasa Pajak Syarat Penggunaannya

Ketentuan Pemberian Kuasa Dan Penggunaan Surat Kuasa Khusus

Ketentuan Pemberian Kuasa Dan Penggunaan Surat Kuasa Khusus

229 Pmk 03 2014perlamp Pdf

229 Pmk 03 2014perlamp Pdf

Cara Membuat Pbk Pemindahbukuan Pajak Mas Pri

Cara Membuat Pbk Pemindahbukuan Pajak Mas Pri

3 Cara Mengisi Surat Kuasa Khusus Wajib Pajak Yang Benar

3 Cara Mengisi Surat Kuasa Khusus Wajib Pajak Yang Benar

Berbagai Contoh Surat Kuasa Yang Bisa Anda Gunakan

Berbagai Contoh Surat Kuasa Yang Bisa Anda Gunakan

5 Contoh Surat Penunjukan Pelaporan Pajak Terbaru Myjourney

5 Contoh Surat Penunjukan Pelaporan Pajak Terbaru Myjourney

Formulir Permohonan Cetak Ulang Kartu Npwp Dan Petunjuk

Formulir Permohonan Cetak Ulang Kartu Npwp Dan Petunjuk

Validasi Surat Setoran Pajak Ssp Sadar Pajak

Validasi Surat Setoran Pajak Ssp Sadar Pajak

10 Contoh Surat Kuasa Untuk Berbagai Keperluan File Doc

10 Contoh Surat Kuasa Untuk Berbagai Keperluan File Doc

Contoh Surat Kuasa Berbagai Keperluan Yang Baik Dan Benar

Contoh Surat Kuasa Berbagai Keperluan Yang Baik Dan Benar

3 Cara Membuat Surat Kuasa Khusus Yang Benar

3 Cara Membuat Surat Kuasa Khusus Yang Benar

Contoh Surat Kuasa Ini Jenis Dan Struktur Penulisannya

Surat Kuasa Khusus Wajib Pajak

Surat Kuasa Khusus Wajib Pajak

Penandatanganan Surat Kuasa Khusus Terkait Peningkatan

Penandatanganan Surat Kuasa Khusus Terkait Peningkatan

Pdf Lampiran Pmk 229 Pmk 03 2014 Persyaratan Sebagai Kuasa

Pdf Lampiran Pmk 229 Pmk 03 2014 Persyaratan Sebagai Kuasa

Belajar Pajak 1 Surat Pemberitahuan Spt

0811 7777 088 Jasa Konsultan Batam Profesional Konsultan

0811 7777 088 Jasa Konsultan Batam Profesional Konsultan

13 Contoh Surat Kuasa Yang Baik Dan Benar Untuk Berbagai

13 Contoh Surat Kuasa Yang Baik Dan Benar Untuk Berbagai

Surat Kuasa Khusus Wajib Pajak Word Kumpulan Surat Penting

Brosur Kelas Kup

0 Response to "Surat Kuasa Khusus Pajak"

Post a Comment