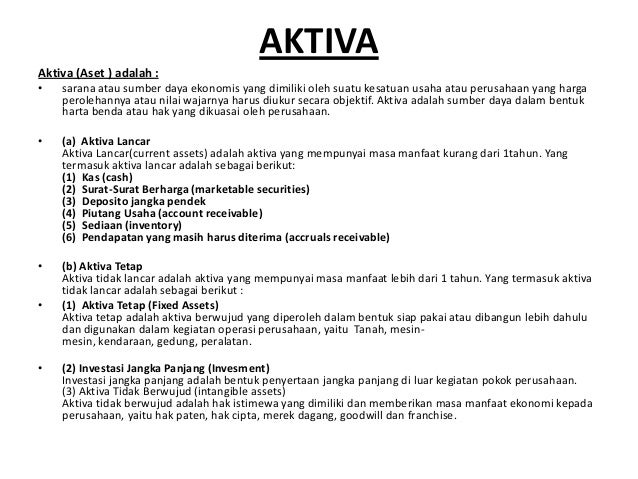

Yang Termasuk Aktiva Lancar

What Can I Do Oktober 2011

What Can I Do Oktober 2011

Akuntansi Dasar – Aktiva Lancar dan Struktur Utang

Aktiva lancar adalah aktiva yang secara normal berubah menjadi kas dalam waktu satu tahun atau kurang.

Pengelolaan aktiva lancar dan struktur utang akan mempengaruhi besarnya modal kerja, baik dalam artian neto maupun bruto.

Dan ada 3 metode pendanaan dan untuk menilai jumlah modal kerja agar perusahaan memutuskan kebijakan yang optimal.

Apa saja 3 metode tersebut?

Mari ikuti pembahasannya berikut ini…

01: Manajemen Aktiva Lancar

Manajemen modal kerja biasanya menyangkut pengelolaan aktiva-aktiva ini dan manajemen hutang lancar.

Sedangkan pengelolaan aktiva tetap, yaitu aktiva yang berubah menjadi kas merlukan waktu lebih dari satu tahun, dan biasa disebut sebagai capital budgeting.

Penentuan tingkat yang layak dari aktiva lancar dan kewajiban lancar, menyangkut keputusan-keputusan mendasar dalam likuiditas perusahaan dan komposisi umur (maturity) hutang-hutangnya.

Keputusan-keputusan tersebut akan dipengaruhi oleh trade-off antara profitabilitas dan risiko.

Keputusan yang menyangkut likuiditas aktiva perusahaan berkaitan dengan:

Semakin rendah proporsi aktiva likuid, semakin besar profitabilitas perusahaan. Bila kita pertimbangkan bahwa biaya hutang jangka pendek lebih rendah dari biaya hutang jangka panjang.

Maka dipandang dari pertimbangan profitabilitas, perusahaan akan lebih baik menggunakan hutang jangka pendek.

Jika strategi tersebut dilakukan, maka perusahaan akan mempunyai modal kerja, dalam artian selisih antara aktiva lancar dengan kewajiban lancar (modal kerja netto) yang rendah, bahkan negatif.

Yang menjadi kompensasi strategi ini adalah risikonya, yaitu risiko mengalami kesulitan likuiditas (technical insolvency).

Apa itu technical insolvency?

Pengertian technical insolvency adalah kejadian bila bila perusahaan tidak mampu membayar kewajiban tunainya.

Yaitu keadaan di mana nilai aktiva sesudah lebih kecil dari nilai hutang-hutangnya, atau modal sendiri negatif, atau disebut sebagai insolvable.

02: Struktur Jangka Waktu Pendanaan

Bila diasumsikan bahwa perusahaan telah mempunyai kebijakan tentang:

- pembayaran pembelian, tunai atau kredit (kalau kredit berapa lama akan dilunasi)

- pembayaran upah dan gaji

- pembayaran pajak dan biaya-biaya lain

Maka jumlah hutang dagang dan rekening/akun accruals, seperti:

- pajak yang harus dibayar

- hutang gaji

akan berubah dengan sendirinya bila aktivitas perusahaan berubah.

Dengan kata lain, rekening-rekening tersebut adalah sumber pendanaan spontan jangka pendek yang tidak perlu dicarikan sumbernya.

Yang menjadi perhatian kita adalah: “bagaimana aktiva yang tidak didukung oleh pendanaan spontan tersebut?”

Ada 3 jenis pendanaan yang perlu diperhatikan terkait struktur jangka waktu , yaitu:

#1: Pendanaan Hedging

Apa yang dimaksud pendanaan hedging?

Strategi pendanaan hedging adalah membiayai setiap aktiva dengan dana yang jangka waktunya kurang lebih sama dengan jangka waktu perputaran aktiva tersebut menjadi kas.

Dengan demikian, variasi jangka pendek aktiva lancar akan dibiayai dengan pendanaan jangka pendek, komposisi aktiva lancar permanen akan dibiayai dengan hutang panjang atau modal sendiri, demikian pula untuk aktiva tetap.

Perhatikan gambar yang menunjukkan kondisi tersebut:

Strategi pendanaan hedging mendasarkan diri atas prinsip akuntansi matching principle, yang menyatakan:

“sumber dana hendaknya disesuaiakan dengan berapa lama dana tersebut diperlukan”

Jadi bila dana tersebut hanya untuk keperluan jangka pendek, maka sumber dana jangka bisa digunakan.

Sebaliknya, penggunaan untuk jangka panjang, seharusnya dibiayai dengan sumber dana jangka panjang pula.

Dengan menyelaraskan antara struktur aktiva dan struktur hutang perusahaan, maka risiko yang dihadapi adalah penyimpangan aliran kas dari diharapkan.

Kesulitan penggunaan strategi pendanaan hedging adalah memperkirakan jangka waktu skedul arus kas bersih dan skedul pembayaran hutang.

Selalu terdapat unsur ketidakpastian. Karena selalu muncul trade-off antara profitabiltas dan risiko.

Semakin besar margin of safety yang disediakan dalam penentuan jangka waktu pinjaman untuk menutup kemungkinan penyimpangan arus kas bersih, semakin aman bagi perusahaan.

Tetapi akibatnya perusahaan akan mencari dana yang melebihi jangka waktu dana tersebut akan digunakan dalam perusahaan.

Dengan kata lain akan terjadi kecenderungan dana menganggur yang berarti penurunan profitabilitas juga rendah.

Dengan kata lain, risiko rendah profitabilitas rendah.

Bagaimana jika perusahaan selalu menggunakan hutang jangka pendek, dengan pertimbangan nanti akan diperpanjang?

Jika cara ini ditempuh, ada dua hal yang perlu diperhatikan:

- Apakah benar perusahaan nanti bisa memperpanjang kredit tersebut?

- Apakah suku bunga tetap akan seperti kredit sebelum diperpanjang?

Inilah risiko yang perlu diperhatikan, meskipun kredit jangka pendek memberikan bunga yang lebih rendah.

#2: Pendanaan Konservatif

Apa itu pendanaan konservatif?

Pengertian pendanaan konservatif adalah pendanaan di mana sebagian aktiva lancar bukan permanen, di-danai dengan pendanaan jangka panjang (yaitu dengan hutang jangka panjang, modal sendiri, dan pendanaan spontan)

Cara ini memberikan margin of safety yang cukup besar.

Dengan kata lain, jika diperkirakan dana tersebut akan diperlukan untuk enam bulan, perusahaan mencari pinjaman dengan jangka waktu dua belas bulan.

Semakin besar margin of safety ini, semakin konservatif kebijakan pendanaan yang dianut.

Strategi pendanaan konservatif bisa digambarkan seperti pada gambar berikut:

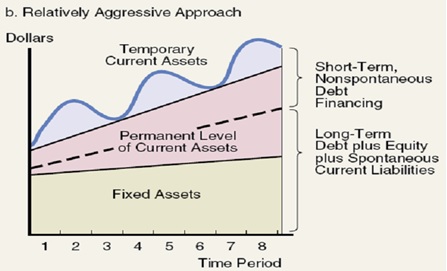

#3: Pendanaan Agresif

Apa yang dimaksud pendanaan agresif?

Definisi pendanaan agresif adalah strategi pendanaan dengan mendanai sebagian kebutuhan jangka panjang dengan pendanaan jangka pendek.

Jika pada cara pendanaan konservatif perusahaan lebih mementingkan faktor keamanan, maka cara pendanaan agresif perusahaan berani menanggung risiko.

Trade-off yang diharapkan adalah memperoleh profitabilitas yang lebih tinggi.

Bila suku bunga kredit jangka pendek memang lebih rendah dari jangka panjang, maka strategi ini akan dikompensir dengan profitabilitas yang lebih tinggi.

Strategi pendanaan agresif bisa digambarkan seperti pada gambar berikut:

Dan perhatikan juga tabel berikut:

Tabel di atas menyimpulkan tentang pendanaan jangka pendek dan jangka panjang ketika kita menghubungkan keputusan tersebut dengan trade-off antara risiko dan profitabilitas.

Perhatikan bahwa mempertahankan kebijakan pendanaan jangka pendek untuk membiayai aktiva yang berusia pendek (kotak #1)

Dan pendanaan jangka panjang untuk membiayai aktiva berjangka panjang (kotak #3) akan menghasilkan strategi risiko profitabilitas yang moderat suatu pendekatan yang kita sebut sebagai pendanaan hedging.

Strategi-strategi yang lain juga mungkin dilakukan, dan tidak mesti kita bisa menyalahkan strategi-strategi tersebut (seperti kotak #2 dan #4).

Yang perlu kita lakukan adalah kita harus membandingkan manfaat yang kita peroleh dengan biaya yang kita tanggung.

Sebagai contoh:

Kita memilih pendanaan jangka panjang untuk aktiva yang berjangka pendek.

Pertanyaannya adalah. “seberapa besar keuntungan yang hilang karena kita memilih strategi pendanaan yang berisiko rendah?”

Hal-hal tersebut dicantumkan pada pertanyaan-pertanyaan yang berada di bawah tabel tersebut.

Pertanyaan tentang risiko utang jangka pendek dan jangka panjang:

#1: Perencanaan:

Apakah kita memerlukan waktu yang lebih lama untuk memenuhi kewajiban membayar pokok pinjaman dan bunga?

Dengan kata lain, apakah kita memerlukan jangka waktu utang yang lebih lama?

#2: Refinancing:

Apakah kita dapat memperpanjang utang jangka pendek bila diperlukan?

#3: Biaya:

Apakah biaya utang jangka pendek saat ini ditambah dengan kemungkinan biaya karena perpanjangannya masih lebih kecil dari biaya penggunaan utang jangka panjang?

03: Jumlah Aktiva Lancar

Sekarang kita beralih ke aktiva lancar. Seandainya perusahaan telah menetapkan kebijakan tentang piutang dan persediaan, maka jumlah aktiva lancar disamping dipengaruhi oleh tingkat operasi perusahaan.

Atau penjualan yang diharapkan akan tercapai juga akan dipengaruhi oleh besar kecilnya perusahaan menyediakan kas atau aktiva likuid.

Untuk tingkat operasi yang sama, semakin besar aktiva likuid yang disediakan, semakin besar jumlah aktiva lancar yang dimiliki.

Hubungan antara tingkat operasi perusahaan dengan jumlah aktiva lancar dan aktiva tetap yang dimiliki ditunjukkan pada gambar berikut:

Meskipun hubungan antara jumlah aktiva lancar dengan tingkat kegiatan tidaklah linear, tapi dapat dilihat bahwa semakin besar tingkat kegiatan, semakin besar pula jumlah aktiva lancar yang dimiliki perusahaan.

Besar kecilnya aktiva lancar tersebut juga dipengaruhi oleh besar kecilnya aktiva likuid yang dipertahankan oleh perusahaan.

Semakin besar aktiva likuid yang disediakan, semakin besar jumlah aktiva lancar yang dimiliki.

Semakin besar saldo kas yang disediakan, semakin besar kemampuan perusahaan memenuhi kewajiban kasnya.

Sebaliknya, dengan semakin banyaknya kas yang dimiliki, semakin rendah profitabilitas perusahaan, karena bisa diasumsikan memberikan profitabilitas yang paling rendah.

Perhatikan contoh analisis aktiva lancar berikut:

Perusahaan berpendapat bahwa perputaran piutang sebanyak 6X dalam satu tahundan rasio persediaan sebesar 20%dari penjualan merupakan kebijakan baik.

Perusahaan menganut tiga kebijakan tentang penyediaan aktiva likuid, yaitu kas dan sekuritas yang dimiliki, yaitu: Kebijakan I, II, dan III.

Kebijakan I adalah kebijakan yang paling konservatif, sedangkan kebijakan III adalah kebijakan yang paling agresif.

Perhatikan perbandingan 3 kebijakan tersebut disajikan dalam tabel berikut:

Nampak bahwa kebijakan yang paling konservatif (kebijakan I) memberikan profitabilitas (yaitu rentabilitas ekonomi) yang paling rendah.

Sedangkan kebijakan yang agresif (kebijakan III) memberikan rentabilitas ekonomi yang paling tinggi.

Contoh yang disederhanakan tersebut menunjukkan adanya trade-off antara risiko yaitu likuiditas dengan profitabilitas.

Jika manajemen perusahaan mengutamakan likuiditas, mereka terpaksa mengorbankan profitabilitas.

Maka mereke terpaksa mengorbankan profitabilitas dan sebaliknya. Masalah ini disebut juga sebagai manager’s delimma

04: Kombinasi Keputusan Struktur Hutang dan Aktiva Lancar

Apabila kedua keputusan dikombinasikan, maka kita bisa menjumpai berbagai situasi.

Sebagai contoh:

Perusahaan memilih pendanaan agresif. Ini berarti sebagian kebutuhan dana jangka panjang dibiayai dengan dana jangka pendek.

Di samping itu, perusahaan juga memilih untuk menyediakan jumlah kas yang sangat sedikit.

Kebijakan ini tentu saja akan sangat meninggikan risiko menghadapi technical insolvency meskipun diharapkan akan memperoleh profitabilitas yang tinggi.

Sebaliknya, perusahaan bisa memilih pendanaan yang agresif, tapi dibarengi dengan penyediaan aktiva likuid yang relatif besar.

Dengan demikian risiko technical insolvency bisa dibarengi dengan adanya aktiva likuid yang cukup besar.

Seandainya perusahaan bisa memperkirakan secara akurat pola arus kasnya, maka jumlah aktiva likuid tidak terlalu besar.

Demikian juga jangka waktu pinjaman akan bisa sesuai dengan pola kebutuhan akan kas.

Sayangnya masa depan selalu penuh ketidakpastian. Risiko inilah yang harus ditanggung perusahaan.

Dengan demikian perusahaan harus memutuskan berapa margin of safety yang dianggap aman, dan berapa aktiva likuid yang harus disediakan.

Masalah dalam analisis adalah biaya karena technical insolvency kadang sulit diukur.

Jika suatu perusahaan sering tidak mampu memenuhi kewajiban finansial, hanya karena pada saat kewajiban tersebut jatuh tempo tidak memiliki kas.

Maka mungkin saja para suppliers, bank, dan pihak-pihak lain, berkurang kepercayaan mereka terhadap perusahaan tersebut.

Masalahnya adalah berapa biaya yang ditanggung oleh perusahaan, oleh karena berkurangnya kepercayaan tersebut? Bagaimana menaksir biayai ini?

Karena itulah sering perusahaan hanya menentukan probabilitas bahwa perusahaan akan mengalami kesulitan likuiditas. Misalnya 5%.

Berdasarkan pengalaman, perusahaan kemudian menentukan berapa aktiva likuid yang pantas dimiliki, bagaimana struktur pendanaan, dan sebagainya.

05: Menaksir Jumlah Modal Kerja

Bagaimana cara menaksir jumlah modal kerja?

Ada beberapa kasus di mana hasil perhitungan jumlah modal kerja menghasilkan angka yang berbeda antara satu metode dengan metode yang lain.

Masalah tersebut sebenarnya berasal dari perbedaan pengertian tentang modal kerja.

Pengertian modal kerja menurut para ahli adalah dana yang diperlukan untuk operasi sehari-hari.

Karena itu dana untuk investasi jangka panjang (membeli aktiva tetap)tidak dimasukkan ke dalam pengertian ini.

Sayangnya pengertian ini kemudian menjadi berbeda sewaktu dikaitkan dengan masalah pendanaannya.

Pengertian yang digunakan oleh berbagai bank di Indonesia adalah bahwa modal kerja diartikan sebagai aktiva lancar untuk operasi perusahaan.

Karena itu, misalnya tidak termasuk di dalamnya piutang kepada manajemen dan investasi pada sekuritas.

Untuk menghitung kebutuhan modal kerja, bank akan memproyeksikan berapa aktiva lancar tersebut, kemudian sekian persennya akan disediakan dananya dalam bentuk kredit modal kerja.

Untuk memperjelas uraian ini, perhatikan contoh perhitungan modal kerja dengan menggunakan berbagai metode berikut ini:

#1: Metode perputaran modal kerja

PT Era Milenial pada tahun 2019 mencapai penjualan sebesar Rp 2.000 juta.

Jumlah aktiva lancar pada akhir tahun 2019 adalah sebagai berikut:

- Kas = Rp 50 juta

- Piutang = Rp 300 juta

- Persediaan = Rp 150 juta

- Jumlah aktiva lancar = Rp 500 juta

Untuk tahun 2020 perusahaan memperkirakan akan bisa menciptakan penjualan senilai Rp 2.500 juta. Perusahaan kemudian mengajukan kredit modal kerja kepada bank.

Untuk menaksir modal kerja (dalam artian aktiva lancar) digunakan metode perputaran modal kerja.

Perputaran komponen-komponen aktiva lancar tersebut dihitung dengan cara sebagai berikut:

Kas = Penjualan/Rata-rata kas = Rp 2.000/50 = 40,00x Piutang = Penjualan/Rata-rata piutang = Rp 2.000/300 = 6,67x

Persediaan = Penjualan/Rata-rata persediaan = Rp 2.000/150 = 13,33x

Periode keterikatan dana:

Kas = 360/40 = 9 hari Piutang = 360/6,67 = 54 hari

Persediaan = 360/13,33 = 27 hari

Dengan demikian maka periode terikatnya dana dalam modal kerja (aktiva lancar):

= 9+54+27 = 90 hari

Hal ini berarti perputaran modal kerja adalah:

= 360/90 = 4x dalam satu tahun

Karena itu, bila diperkirakan pada tahun 2020 penjualan akan mencapai Rp 2.500 juta, maka jumlah modal kerja (yaitu aktiva lancar) pada tahun 2020:

= Rp 2.500/4 = Rp 625 juta

Jika jumlah aktiva lancar pada tahun 2019 sudah sebesar Rp 500 juta, maka tambahan aktiva lancar adalah Rp 125 juta.

Inilah jumlah yang akan dimintakan kredit kepada bank. Jika bank menetapkan bahwa hanya 70%-nya diberi kredit, maka kredit modal kerjanya adalah:

= Rp 125 juta X 70% = Rp 57,5 juta

Perhatikan bahwa pada tahun 2019 jumlah aktiva lancar adalah 25% penjualan yang tercapai pada tahun tersebut.

Dengan menggunakan metode perputaran modal kerja, maka jumlah aktiva lancar yang diproyeksikan akan mencapai 25% dari penjualan tahun 2020, yaitu:

= 0,25 x Rp 2.500 = Rp 625 juta.

Oleh karena itulah metode peputaran modal kerja ini sebenarnya sama dengan persentase penjualan.

Perhatikan juga bahwa dalam menghitung kebutuhan dana untuk modal kerja, perhitungan dana untuk membiayai piutang adalah sejumlah (taksiran) jumlah piutang di Neraca keuangan perusahaan.

Hal ini berbeda dengan analisis yang telah kita lakukan yang menjelaskan bahwa jumlah dana untuk membiayai piutang bukanlah keseluruhannya, tapi hanya komponen biayanya.

Profit margin tidak perlu disediakan dananya. Jdai, bila profit margin-nya adalah 10%, maka dana untuk membiayai piutang adalah 90% x jumlah piutang.

Hal ini disebabkan karena piutang akan dicatat pada harga jual, sedangkan dana yang diperlukan sesuai dengan harga pokoknya.

Modal kerja dalam artian aktiva lancar disebut juga modal kerja bruto.

Satu catatan perlu kita berikan untuk istilah perputaran modal kerja. Beberapa buku teks dari USA menggunakan istilah cash cycle untuk pengertian ini.

Dengan ini istilah tersebut menunjukkan bahwa lama kas akan terkait dengan modal kerja sebelum kembali lagi menjadi kas.

Jika periode terikatnya dana pada persediaan adalah 27 hari, maka hal ini berarti bahwa rata-rata barang tersebut berada di gudang selama 27 hari, kemudian laku terjual.

Sayangnya penjualan dilakukan secara kredit. Yang dalam contoh kita memerlukan waktu 54 hari untuk dibayar.

Denga demikian, seandainya pembelian barang tersebut dilakukan secara tunai, maka setelah jangka waktu 27 hari + 54 hari = 81 hari, kas akan diterima kembali.

Dalam pengertian inilah sebenarnya yang menunjukkan bahwa cash cycle adalah selama 81 hari atau:

= 360/81 = 4,44x dalam satu tahun

Kalau perhitungan di atas digunakan periode 90 hari, maka hal tersebut disebabkan oleh kita memasukkan faktor aktiva likuid (untuk keperluan mempertahankan likuiditas) dalam perhitungan modal kerja.

Jadi perhitungan cash cycle, dalam pengertian periode sejak pengeluaran kas sampai menjadi kas kembali sebenarnya adalah 81 hari.

Tapi pemasukkan faktor aktiva likuid mengakibatkan periode cash cycle dihitung 80 hari.

Perhatikan juga bahwa istilah terikatnya dana pada kas sebenarnya hanya menunjukkan berapa lama kas tersebut tertahan di perusahaan.

#2: Metode Keterikatan Dana pada Modal Kerja

Apa yang dimaksud Metode Keterikatan Dana pada Modal Kerja?

Metode keterikatan dana pada modal kerja adalah metode yang mengakui dua hal penting, yaitu:

- Untuk mendanai kebutuhan akan modal kerja telah disediakan sebagian oleh pihak lain dalam bentuk pendanaan spontan.

- Dana yang diperlukan untuk membiayai piutang seharusnya tidak memasukkan unsur laba.

Karena itu pengertian modal kerja menurut metode ini adalah selisih antara aktiva lancar tidak termasuk laba dalam rekening piutang) dengan pendanaan spontan.

Untuk memperjelas pembahasan marilah kita perhatikan contoh-contoh perhitungan modal kerja berikut ini:

Misalkan Pak Bejo membuka usaha warung makan. Standar Operasional Prosedur – SOP warung makan sederhana yang dilaksanakan Pak Bejo adalah:

- Berbelanja bahan makanan senilai Rp 50.000

- Menyediakan uang kecil untuk pengembalian sebesar Rp 5.000

Karena perusahaan kecil sederhana ia tidak menggunakan utang dan karenanya 100% modal sendiri.

Pada pagi hari setelah pemilik warung makan tersebut, yaitu Pak Bejo membeli bahan makanan, bagaimana bentuk neraca-nya?

Bentuk sederhana dari neraca warung pak Bejo adalah sebagai berikut:

Jika dalam satu hari Pak Bejo mampu memperoleh laba bersih sebesar Rp 10.000, bagaimana bentuk neraca-nya setelah malam hari warung makan tersebut tutup?

Berikut ini bentuk neraca warung makan Pak Bejo itu:

Dari neraca sederhana warung makan Pak Bejo di atas, kita melihat nilai kas menjadi Rp 65.000. “mengapa kas-nya menjadi senialai Rp 65.000?

Karena ditambah dengan keuntungan Rp 10.000, dan semua aktiva lancarnyatelah menjadi kas. Bila keadaan ini berlangsung terus, “berapa modal yang diperlukan oleh warung makan Pak Bejo?”

Jawabannya sederhana sekali, yaitu Rp 55.000!

Kecuali warung makan Pak Bejo tersebut ingin memperbesar usahanya, istilah keren-nya melakukan ekspansi.

Tapi bila warung makan pak Bejo bertahan dengan skala usaha yang ada maka modal kerja yang diperlukan cukup Rp 55.000.

Sekarang, misalkan semua makanan warung tersebut diborong oleh suatu perusahaan, dengan pembayaran akan dilakukan minggu depan atau 7 hari lagi.

Apa yang terjadi?

Bila warung makan Pak Bejo tetap hanya memiliki Rp 55.000, keesokan harinya warung makan Pak Bejo akan BERHENTI beroperasi karena kehabisan dana.

Dana tersebut akan tertanam dalam bentuk piutang. Bila piutang tersebut baru dibayar setelah 7 hari. Maka costs piutang (piutang akan dicatat pada harga jual, tapi dana yang diperlukan adalah sebesar costs-nya) tersebut adalah:

= 7 x Rp 50.000 = Rp 350.000

Jadi rumah makan Pak Bejo akan memerlukan tambahan dana sebesar Rp 350.000 agar bisa beroperasi dengan lancar.

Neraca warung makan Pak Bejo akan nampak seperti berikut:

Hal tersebut dapat dijelaskan sebagai berikut:

Saldo kas minimal yang dipertahankan adalah Rp 5.000. pengeluaran kas per hari adalah Rp 5.000, sedangkan periode terikatnya dana pada:

Proses produksi = 1 hari Piutang = 7 hari

Periode terikatnya dana pada modal kerja: 1 hari + 7 hari = 8 hari

Karena itu dana yang diperlukan untuk modal kerja adalah:

= (8 x Rp 50.000) + Rp 5.000 = Rp 425.000

Sekarang, misalkan Pak Bejo sebagai pemilik warung makan tersebut dapat membeli bahan-bahan secara kredit dengan jangka waktu satu minggu.

Apa yang terjadi?

Bagaimana bentuk neracanya?

Modal kerja yang diperlukan sekarang adalah hanya Rp 55.000. Mengapa?

Karena meskipun diperlukan tambahan dana untuk membiayai piutang, tambahan dana tersebut sebenarnya disediakan oleh supplier bahan-bahan makanan.

Karena itu kebutuhan modal kerjanya hanya Rp 55.000.

Persoalan tersebut dapat dijelaskan sebagai berikut:

Periode terikatnya dana tersebut adalah:

Proses produksi = 1 hari Piutang = 7 hari Utang Dagang = (7 hari)

Periode terikatnya dana pada modal kerja: 1 hari + 7 hari – 7 hari = 1 hari

Karena itu dana yang diperlukan adalah:

= ( 1 X Rp 50.000 ) + Rp 5.000 = Rp 55.000

#3: Metode Arus Kas

Apa itu metode arus kas?

Pengertian metode arus kas adalah metode yang pada dasarnya sama dengan penyusunan anggaran kas.

Bedanya adalah arus kas yang dipertimbangkan adalah hanyalah arus kas yang menyangkut pengeluaran atau penerimaan dari operasi sehari-hari.

Tidak termasuk didalamnya pembelian aktiva tetap, pelunasan utang jangka panjang.

Besarnya modal kerja yang diperlukan pada suatu periode ditunjukkan pada defisit kas masuk dibandingkan dengan kas keluar.

A: Contoh Penggunaan Metode Arus Kas

Untuk memberikan ilustrasi penggunaan metode arus kas, kita masih menggunakan rumah makan Pak Bejo.

Proyeksi arus kas bila warung makan pak Bejo tersebut akan menjual secara kredit, tapi mebeli bahan baku secara tunai akan nampak sebagaimana tabel berikut ini:

Bila kita perhatikan baris ‘kas yang perlu disediakan’selama 8 hari tersebut nampak bahwa jumlahnya adalah Rp 405.000

Jumlah ini menunjukkan jumlah modal kerja yang diperlukan agar warung makan pak bejo dapat beroperasi dengan lancar.

Cara yang sama dapat digunakan bila warung makan pak bejo akan menggunakan kebijakan pembelian bahan baku secara kredit.

Cara ini lebih baik karena dapat dideteksi kemungkinan fluktuasi kebutuhan kas.

Perhatikan bahwa perusahaan mempunyai pola kegiatan musiman, dan tidak selalu sama aktivitasnya sepanjang tahun.

Metode arus kas ini memungkinkan perusahaan menaksir modal kerja yang permanen, yaitu modal kerja yang selalu ada dan diperlukan serta modal kerja variabel, yaitu modal kerja yang berfluktuasi.

06: Efisiensi Modal Kerja

Apa rasio keuangan yang bisa digunakan sebagai indikator efisiensi modal kerja?

Pemilihan rasio keuangan yang tepat sungguh sangat sulit.

Namun demikian, bila diasumsukan bahwa kebijakan piutang dan persediaan efisien, rasio keuangan antara laba operasi dengan aktiva lancar operasi bisa digunakan sebagai indikator.

Rasio keuangan yang disebut sebagai return on working capital ini dinyatakan sebagai:

Return on wroking capital = Operating Income : Current Assets

Rasio keuangan ini menggunakan dasar pemikiran yang sama dengan pengukuran rentabilitas ekonomi.

Perhatikan bahwa rasio keuangan tersebut menggunakan modal kerja bruto dan bukan modal kerja neto.

Hal ini disebabkan karena ukuran laba yang digunakan adalah laba operasi.

Bila digunakan pengertian modal kerja neto, maka efisiensi modal kerja akan berubah, jika perusahaan merubah kebijakan sisi passiva (pendanaan modal kerja).

Sehingga bila perusahaan merubah pembelian bahan baku dari tunai ke kredit, maka jumlah modal kerja neto akan menurun.

Bila digunakan modal kerja neto, efisiensi modal kerja dinilai membaik hanya karena perusahaan merubah kebiasaan

07: Kesimpulan

Manajemen aktiva lancar dan hutang lancar berpengaruh terhadap modal kerja.

Pemlihan jangka waktu pendanaan akan menentukan trade-off antara profitabilitas dan risiko mengalami technical insolvency.

Oleh karena itu dalam penentuan besarnya aktiva lancar dan juga modal kerja neto titik tolak yang perlu kita perhatikan adalah:

- apakah kebijakan dalam likuiditas yang mempengaruhi saldo kas,

- penjualan yang mempengaruhi besarnya piutang,

- persediaan, dan

- pembelian yang mempengaruhi pendanaan spontan

Sudah merupakan kebijakan yang optimal atau belum.

Sekali kebijakan ini dipilih dengan telah mempertimbangkan trade-off antara risiko dan profitabiltas, biasanya modal kerja akan mengikuti tingkat operasi perusahaan,

Dengan asumsi bahwa kebijakan-kebijakan tersebut telah optimal, maka digunakan berbagai metode untuk menaksir jumlah modal kerja.

Metode-metode tersebut ada yang hanya menaksir jumlah aktiva lancar, yaitu metode perputaran modal kerja.

Ada juga yang telah memasukkan komponen sumber pendanaan spontan, sehingga sesuai dengan pengertian modal kerja neto yaitu metode keterikatan dana.

Metode lainnya adalah dengan memperhatikan fluktuasi modal kerja, yaitu metode berdasar atas arus kas.

Efisiensi modal kerja ditaksir dengan membandingkan antara laba operasi dengan aktiva lancar.

Konsep modal kerja bruto digunakan dengan maksud agar pengukuran efisiensi tidak dipengaruhi oleh kebijakan pendanaan spontan, dan/atau pendanaan jangka pendek lainnya.

Demikian materi aktiva lancar, struktur utang dan 3 metode penilaian dan perhitungan modal kerja.

Semoga bermanfaat.

Terima kasih

***

Gallery Yang Termasuk Aktiva Lancar

Neraca Keuangan Struktur Bentuk Dan Contoh

Neraca Keuangan Struktur Bentuk Dan Contoh

Neraca Pengertian Laporan Keuangan Neraca Mata Kuliah

Neraca Pengertian Laporan Keuangan Neraca Mata Kuliah

Pengertian Quick Ratio

Pengertian Quick Ratio

Bab 2 Widyatama Repository

Bab 2 Widyatama Repository

Pengertian Dan 4 Jenis Laporan Keuangan

Pengertian Dan 4 Jenis Laporan Keuangan

Makalah Aktiva Lancar Dan Struktur Hutang Berbagai Struktur

Makalah Aktiva Lancar Dan Struktur Hutang Berbagai Struktur

Pdf Pengaruh Profitabilitas Investasi Aktiva Lancar

Pdf Pengaruh Profitabilitas Investasi Aktiva Lancar

Aktiva Lancar Pokok Bahasan Kas Dan Bank Sekuritas

Aktiva Lancar Pokok Bahasan Kas Dan Bank Sekuritas

Kelompok Aktiva Lancar Porosilmu Com

Kelompok Aktiva Lancar Porosilmu Com

Akuntansi Kas

Aktiva Lancar Pokok Bahasan Kas Dan Bank Sekuritas

Aktiva Lancar Pokok Bahasan Kas Dan Bank Sekuritas

Mengukur Dan Mengendalikan Aset Yang Dikelola Di Beberapa

Doc Pengatar Bisnis Alfiand M Febriansyah Academia Edu

Doc Pengatar Bisnis Alfiand M Febriansyah Academia Edu

20120917 Materi Akuntansi2012

20120917 Materi Akuntansi2012

Nilai Waktu Uang Yu Lestariana

Nilai Waktu Uang Yu Lestariana

Tugas Resume Manajemen Keuangan Akutansi Sektor Publik

Akuntansi Dasar Aktiva Lancar Dan Struktur Utang

Akuntansi Dasar Aktiva Lancar Dan Struktur Utang

Pengertian Necara Dan Bagian Bagiannya Info Terkini

Pengertian Necara Dan Bagian Bagiannya Info Terkini

Aktiva Lancar Dan Aktiva Tidak Lancar D4pqgykgrwnp

Aktiva Lancar Dan Aktiva Tidak Lancar D4pqgykgrwnp

Pengertian Neraca Adalah Unsur Unsur Manfaat Contoh Neraca

Pengertian Neraca Adalah Unsur Unsur Manfaat Contoh Neraca

Devinisi Akuntansi

Devinisi Akuntansi

Financing Current Assets Pendanaan Aktiva Lancar

Financing Current Assets Pendanaan Aktiva Lancar

Catatan Catatan Aktiva Lancar Kewajiban

Catatan Catatan Aktiva Lancar Kewajiban

Makalah Uas Manajemen Keuangan 1

Makalah Uas Manajemen Keuangan 1

Akuntansi Kas Dan Piutang Docx

Akuntansi Kas Dan Piutang Docx

Ppt Part 3 Powerpoint Presentation Free Download Id 2051413

Ppt Part 3 Powerpoint Presentation Free Download Id 2051413

Ppt Aktiva Lancar Powerpoint Presentation Free Download

0 Response to "Yang Termasuk Aktiva Lancar"

Post a Comment