Surat Penunjukan Lapor Pajak

Petunjuk Cara Pengisian Surat Penunjukan Untuk Pelaporan Spt Masa

Petunjuk Cara Pengisian Surat Penunjukan Untuk Pelaporan Spt Masa

Surat Kuasa Khusus dan Surat Penunjukan

- pengisian, penandatanganan, dan penyampaian Surat Pemberitahuan (SPT) dan/atau SPT pembetulan yang tidak melalui sistem administrasi yang terintegrasi dengan sistem di Direktorat Jenderal Pajak (e-SPT);

- permohonan pengangsuran pembayaran pajak dan/atau proses penyelesaiannya;

- permohonan penundaan pembayaran pajak dan/atau proses penyelesaiannya;

- permohonan pemindahbukuan dan/atau proses penyelesaiannya;

- permohonan perpanjangan jangka waktu pelunasan pajak bagi Wajib Pajak usaha kecil atau Wajib Pajak di daerah tertentu dan/atau proses penyelesaiannya;

- permohonan pengembalian kelebihan pembayaran pajak dan/atau proses penyelesaiannya;

- permohonan pengembalian kelebihan pembayaran pajak untuk Wajib Pajak kriteria tertentu atau Wajib Pajak yang memenuhi persyaratan tertentu dan/atau proses penyelesaiannya;

- permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang dan/atau proses penyelesaiannya;

- pelaksanaan pemeriksaan;

- permohonan pembetulan dan/atau proses penyelesaiannya;

- pengajuan keberatan dan/atau proses penyelesaiannya;

- permintaan penjelasan untuk pengajuan keberatan dan/atau banding;

- permohonan pengurangan atau penghapusan sanksi administrasi dan/atau proses penyelesaiannya, termasuk terhadap sanksi administrasi atas surat ketetapan pajak Pajak Bumi (PBB) dan Surat Tagihan Pajak (STP) PBB;

- permohonan pengurangan atau pembatalan surat ketetapan pajak yang tidak benar dan/atau proses penyelesaiannya;

- permohonan pengurangan atau pembatalan STP yang tidak benar dan/atau proses penyelesaiannya;

- permohonan pengurangan atau pembatalan Surat Pemberitahuan Pajak Terutang (SPPT), Surat Ketetapan Pajak (SKP) Pajak Bumi dan Bangunan (PBB) dan Surat Tagihan Pajak (STP) PBB, yang tidak benar dan/atau proses penyelesaiannya;

- permohonan pengurangan PBB terutang dan/atau proses penyelesaiannya;

- permohonan pembatalan surat ketetapan pajak hasil pemeriksaan dan/atau proses penyelesaiannya;

- pelaksanaan Pemeriksaan Bukti Permulaan secara terbuka;

- permohonan untuk memperoleh fasilitas perpajakan dan/atau proses penyelesaiannya;

- permintaan pelaksanaan Prosedur Persetujuan Bersama (Mutual Agreement Procedure);

- permohonan Kesepakatan Harga Transfer (Advance Pricing Agreement) danlatau proses penyelesaiannya;

- permohonan kode aktivasi dan password dalam rangka permintaan nomor seri Faktur Pajak;

- pemberian tanggapan Wajib Pajak terhadap permintaan penjelasan atas data dan/atau keterangan;

- menerima pemberitahuan Surat Paksa; dan

- pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu tainnya yang berdasarkan peraturan perundang-undangan di bidang perpajakan dapat dikuasakan.

- Pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu yang telah dikuasakan oleh Wajib Pajak kepada seorang kuasa dilakukan oleh seorang kuasa tersebut.

- Dalam hal Wajib Pajak berkehendak untuk melaksanakan hak dan/atau memenuhi kewajiban perpajakannya sendiri maka Wajib Pajak harus mencabut terlebih dahulu kuasa yang telah diberikan kepada seorang kuasa.

- Pencabutan kuasa yang telah diberikan kepada seorang kuasa harus dilakukan dengan menyampaikan secara tertulis kepada Direktur Jenderal Pajak sebelum pelaksanaan hak dan/atau pemenuhan kewajiban perpajakannya dilaksanakan sendiri oleh Wajib Pajak.

- Pencabutan kuasa berlaku sejak tanggal surat pencabutan kuasa diterima oleh Direktur Jenderal Pajak dan tidak berlaku surut.

- Pengurus untuk Wajib Pajak Badan, Pengurus merupakan. orang yang bertanggung jawab penuh atas kepengurusan badan untuk kepentingan badan dan sesuai maksud dan tujuan badan, serta dapat mewakili badan baik di dalam maupun di luar pengadilan, yang dibuktikan dengan dokumen berupa akta pendirian dan/atau dokumen lain yang dipersamakan. Termasuk dalam pengertian pengurus untuk Wajib Pajak Badan adalah orang yang terbukti nyata-nyata mempunyai wewenang dalam menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan perusahaan serta orang yang diberikan wewenang untuk menjalankan pengurusan perusahaan untuk kepentingan perusahaan sesuai dengan maksud dan tujuan perusahaan, di mana kedua hal tersebut dibuktikan dengan surat keterangan dari pimpinan yang berwenang yang menjelaskan keadaan demikian. Dalam hal ini, tidak diperlukan adanya surat kuasa khusus dalam rangka melaksanakan hak dan/atau memenuhi kewajiban perpajakan tertentu dari Wajib Pajak Badan tersebut. Orang yang termasuk dalam pengertian pengurus tersebut dapat menjabat sebagai komisaris, pemegang saham mayoritas atau pengendali, pemegang saham, karyawan Wajib Pajak Badan, atau pihak lain, sepanjang terbukti bahwa orang tersebut nyata-nyata nnempunyai wewenang dalam menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan perusahaan.

- Kepala perwakilan, kepala cabang, dan penanggung jawab untuk Bentuk Usaha Tetap (BUT). Terhadap BUT, pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu dapat diwakifi oleh kepala perwakilan, kepala cabang, dan/atau penanggung jawab dari BUT tersebut yang terbukti nyata-nyata menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan BUT di Indonesia. Sehingga kepala perwakilan, kepala cabang, dan/atau penanggung jawab dari BUT tersebut tidak memerlukan adanya suatu surat kuasa khusus.

- Kurator untuk Wajib Pajak yang dinyatakan pailit

- Orang atau badan yang ditugasi untuk melakukan pemberesan untuk Wajib Pajak Badan dalam hal pembubaran.

- Likuidator untuk Wajib Pajak Badan dalam likuidasi.

- Salah seorang ahli waris, pelaksana wasiat atau yang mengurus harts peninggalan untuk suatu warisan yang belum terbagi.

- Wali untuk anak yang belum dewasa.

- Pengampu untuk orang yang berada dalam pengampunan. Pengampu bagi Wajib Pajak Orang Pribadi yang tidak cakap hukum dilakukan berdasarkan penetapan dari pengadilan negeri.

- atas (satu) atau beberapa SPT Masa dalam satu Tahun Pajak dengan 1 (satu) jenis pajak yang sama dapat dilakukan dengan 1 (satu) surat kuasa khusus. Mekanisme penyampaian surat kuasa dalam hal surat kuasa yang ditujukan terhadap pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan Wajib Pajak yang berkaitan dengan beberapa Masa Pajak dalam 1 (satu) Tahun Pajak dilakukan dengan melampirkan asli surat kuasa pada penyerahan pertama SPT masa dan untuk penyerahan selanjutnya dengan melampirkan fotokopi surat kuasa.

- atas beberapa SPT Masa dalam 1 (satu) Tahun Pajak dengan beberapa jenis pajak yang berbeda dilakukan dengan beberapa surat kuasa khusus yang berbeda.

- atas SPT tahunan dalam 1 (satu) Tahun Pajak tertentu dilakukan dengan 1 (satu) surat kuasa khusus.

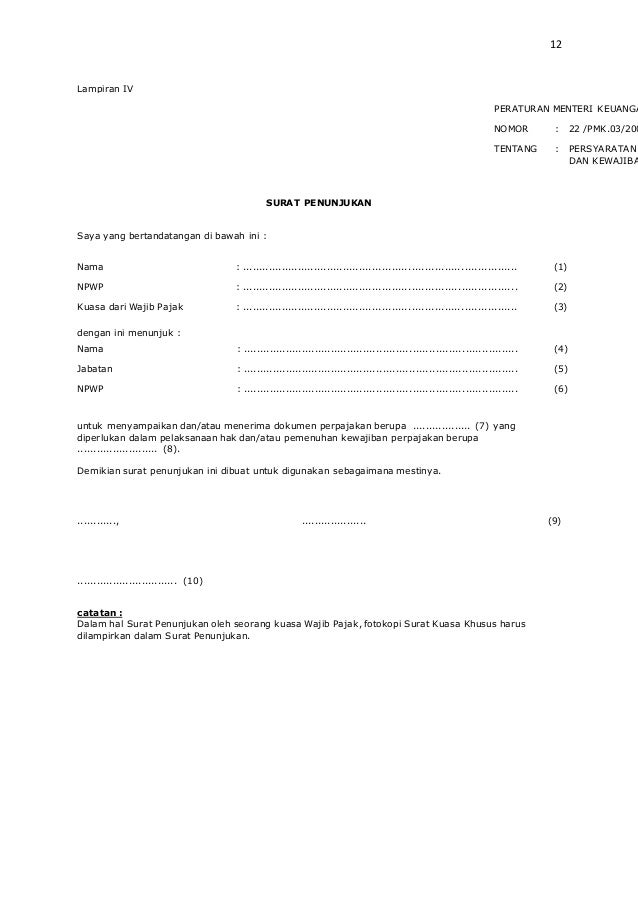

- penyampaian dan/atau penerimaan secara langsung dokumen perpajakan tertentu yang diperlukan kepada dan/atau dari pegawai Direktorat Jenderal Pajak, antara lain dokumen bukti pembukuan untuk keperluan pemeriksaan; dan

- penyerahan SPT secara langsung melalui tempat pelayanan terpadu.

- penyetoran dan penandatanganan surat setoran pajak oleh orang yang bertindak sebagai penyetor dan bertandatangan di surat setoran pajak; dan

- penyerahan dokumen lainnya selain SPT, yang berdasarkan ketentuan peraturan perundang-undangan di bidang perpajakan dilakukan melalui tempat pelayanan terpadu.

- kewajiban mendaftarkan diri bagi Wajib Pajak orang pribadi untuk memperoleh Nomor Pokok Wajib Pajak dan melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

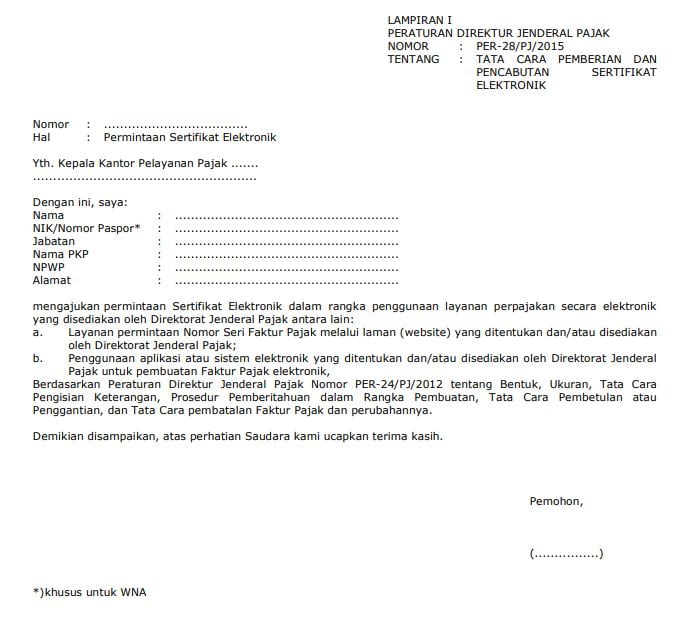

- permintaan dan/atau pencabutan Sertifikat Elektronik;

- permohonan aktivasi EFIN;

- penyampaian pengungkapan ketidakbenaran perbuatan sebagaimana dimaksud dalam Pasal 8 ayat (3) Undang-Undang KUP dan/atau proses penyelesaiannya;

- permohonan untuk dapat dimintakan penghentian penyidikan untuk kepentingan penerimaan negara. sebagaimana dimaksud dalam Pasal 44B Undang-Undang KUP dan/atau proses penyelesaiannya; dan

- pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan tertentu lainnya yang berdasarkan peraturan perundang-undangan di bidang perpajakan tidak dapat dikuasakan.

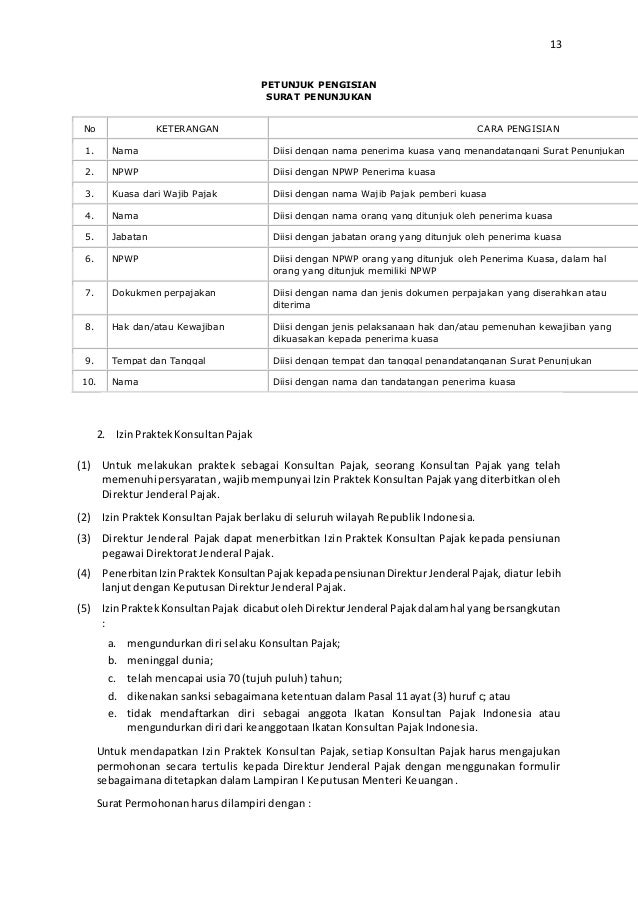

- fotokopi kartu izin praktik konsultan pajak;

- surat pernyataan sebagai konsultan pajak;

- fotokopi kartu Nomor Pokok Wajib Pajak; dan

- fotokopi tanda terima penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun Pajak terakhir bagi kuasa yang telah memiliki kewajiban untuk menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan.

- fotokopi sertifikat brevet di bidang perpajakan, ijazah pendidikan formal di bidang perpajakan, atau sertifikat konsultan pajak

- fotokopi kartu Nomor Pokok Wajib Pajak;

- fotokopi tanda terima penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun Pajak terakhir bagi kuasa yang telah memiliki kewajiban untuk menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan; dan

- fotokopi daftar karyawan tetap yang dilakukan pemotongan Pajak Penghasilan Pasal 21 dalam Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 yang telah dilaporkan Wajib Pajak

Gallery Surat Penunjukan Lapor Pajak

Ketentuan Lengkap Surat Penunjukan Pelaporan Pajak Klikpajak

Ketentuan Lengkap Surat Penunjukan Pelaporan Pajak Klikpajak

Fungsi Npwp Dan Cara Membuatnya Indonesia Go Id

Fungsi Npwp Dan Cara Membuatnya Indonesia Go Id

Perpanjangan Sertifikat Elektronik Efaktur Sadar Pajak

Perpanjangan Sertifikat Elektronik Efaktur Sadar Pajak

Article Benny Gunawan Rekan

Article Benny Gunawan Rekan

Contoh Surat Kuasa Berbagai Keperluan Yang Baik Dan Benar

Contoh Surat Kuasa Berbagai Keperluan Yang Baik Dan Benar

Penunjukan Auditor Independen

Penunjukan Auditor Independen

Tutorial Pengisian Surat Penunjukan Untuk Pelaporan Spt

Tutorial Pengisian Surat Penunjukan Untuk Pelaporan Spt

Download Formulir Pemindah Bukuan Pajak Word Excel Terbaru

Download Formulir Pemindah Bukuan Pajak Word Excel Terbaru

Pdf Contoh Surat Kuasa Khusus Sesuai Pmk 229 Thn Dedy

Pdf Contoh Surat Kuasa Khusus Sesuai Pmk 229 Thn Dedy

Pelajari Cara Penerbitan E Faktur Pajak Bagi Pembeli Yang

Pelajari Cara Penerbitan E Faktur Pajak Bagi Pembeli Yang

Bisakah Lapor Pajak Lewat Driver Ojek Online Blog Riza

Bisakah Lapor Pajak Lewat Driver Ojek Online Blog Riza

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Bisa Kok Lapor Spt Pajak Pakai Ojek Online Begini Syaratnya

Formulir Efin Pajak Online

Formulir Efin Pajak Online

Penomoran Faktur Pajak Baru Apa Yang Harus Saya Lakukan

Penomoran Faktur Pajak Baru Apa Yang Harus Saya Lakukan

13 Contoh Surat Kuasa Yang Baik Dan Benar Untuk Berbagai

13 Contoh Surat Kuasa Yang Baik Dan Benar Untuk Berbagai

Kementerian Keuangan Republik Indonesia Direktorat Jenderal

Pelaporan Pajak Online Begini Langkah Lengkapnya

Pelaporan Pajak Online Begini Langkah Lengkapnya

7 Contoh Surat Pernyataan Dan Cara Mudah Membuatnya

7 Contoh Surat Pernyataan Dan Cara Mudah Membuatnya

Etika Pegawai Direktorat Jendral Pajak

Etika Pegawai Direktorat Jendral Pajak

Fungsi Dan Cara Mendapatkan E Fin Indonesia Go Id

Fungsi Dan Cara Mendapatkan E Fin Indonesia Go Id

Cara Mendapatkan Efin Terbaru Untuk Aktivasi Sebagai Wajib

Cara Mendapatkan Efin Terbaru Untuk Aktivasi Sebagai Wajib

Surat Penunjukan Lapor Pajak

Pdf Permendag Minuman Beralkohol Nuroni Nuroni Academia Edu

Pdf Permendag Minuman Beralkohol Nuroni Nuroni Academia Edu

Download Formulir Pemindah Bukuan Pajak Word Excel Terbaru

Download Formulir Pemindah Bukuan Pajak Word Excel Terbaru

-1.jpg) E Lhkpn

E Lhkpn

Contoh Surat Pernyataan Non Pkp

Contoh Surat Pernyataan Non Pkp

Etika Pegawai Direktorat Jendral Pajak

Etika Pegawai Direktorat Jendral Pajak

0 Response to "Surat Penunjukan Lapor Pajak"

Post a Comment