Apa Itu Pph 21

Perbedaan Spt Bulanan Dan Spt Tahunan Yang Harus Anda Ketahui

Perbedaan Spt Bulanan Dan Spt Tahunan Yang Harus Anda Ketahui

Panduan Lengkap Perhitungan PPH 21 Berdasarkan PTKP Terkini

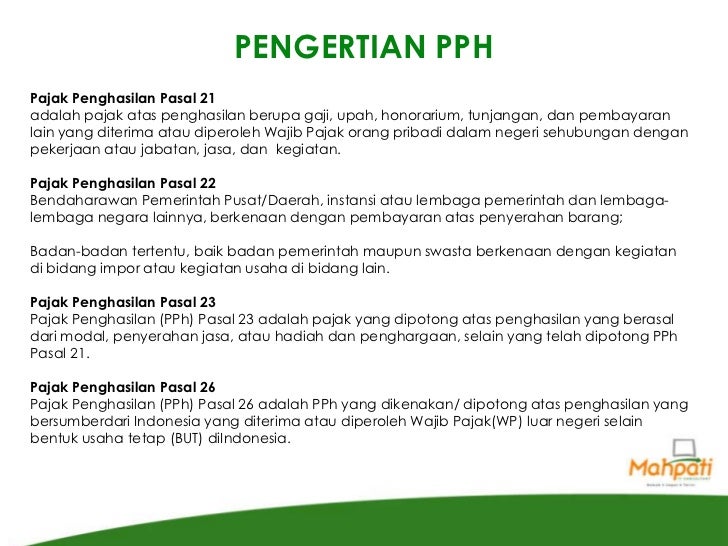

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 tentang Pajak Penghasilan Pasal 21, pengertian dari PPh 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

Singkatnya, PPH 21 adalah pajak yang dikenakan untuk setiap penghasilan yang diperoleh subyek pajak. Subyek pajak disini adalah pihak yang memperoleh penghasilan. Maka dari itu, setiap karyawan, pegawai, atau pekerja yang memperoleh gaji wajib membayarkan pajak penghasilan (PPh 21). Perhitungan PPh 21 sendiri menyesuaikan dengan Penghasilan Tidak Kena Pajak (PTKP) yang ditetapkan oleh Direktorat Jenderal Pajak yaitu:

| Status Kena Wajib Pajak | Jumlah Per Tahun | Jumlah Per Bulan |

| Pribadi | Rp 54.000.000 | Rp 4.500.000 |

| Kawin (Tanpa Tanggungan) | Rp 4.500.000 | Rp 375.000 |

| Setiap Anggota Keluarga Sedarah dan Dalam Garis Keturunan Lurus (Tanggungan) maksimal 3 (tiga) orang | Rp 4.500.000 | Rp 375.000 |

Di bawah ini Anda dapat mempelajari contoh perhitungan PPh 21 gaji bulanan pekerja tetap berdasarkan peraturan terbaru dari pemerintah tahun 2016. Anda juga dapat mensimulasikan perhitungan PPh 21 ini di Gadjian.

Retto pada tahun 2016 bekerja pada perusahaan PT Jaya Abadi dengan memperoleh gaji sebulan Rp 5.750.000,- dan membayar iuran pensiun sebesar Rp 200.000,-. Retto menikah tetapi belum mempunyai anak. Pada bulan Januari penghasilan Retto dari PT Jaya Abadi hanya dari gaji. Perhitungan PPh 21 bulan Januari adalah:

| Gaji | Rp 5.750.000 | |

| Pengurangan: 1. Biaya Jabatan (5% x Rp 5.750.000) 2. Iuran Pensiun | Rp 287.500 Rp 200.000 | |

| Jumlah Pengurang Per Bulan | Rp 487.500 | |

| Penghasilan Neto Sebulan | Rp 5.262.500 | |

| Penghasilan Neto Setahun (12 x Rp 5.262.500) | Rp 63.150.000 | |

| PTKP Setahun – Untuk Wajib Pajak Sendiri – Tambahan karena Menikah | Rp 54.000.000 Rp 4.500.000 | Rp 58.500.000 |

| Penghasilan Kena Pajak Setahun PPh Pasal 21 Terutang (5% x Rp 4.650.000) | Rp 4.650.000 Rp 232.500 | |

| PPh Pasal 21 bulan Januari (Rp 232.500 : 12 bulan) | Rp 19.375 |

Terkait perhitungan PPh 21, pengguna Gadjian seringkali menanyakan bagaimana perhitungan PPh 21 untuk karyawan yang masuk atau keluar di tengah tahun. Berikut adalah penjelasan perhitungan PPh 21 untuk pertanyaan tersebut:

Perhitungan PPh 21 untuk Karyawan Keluar Tengah Tahun

Abdul bekerja di PT Karya Abadi sejak tahun 2015 berstatus menikah dan mempunyai anak 1. Pada Agustus 2017 Abdul mengundurkan diri dari PT Karya Abadi. Gaji Abdul setiap bulan adalah Rp. 10.000.000, mendapat tunjangan BPJS Ketenagakerjaan, JKK, JKM dan JHT sebesar 0,24%, 0,30% dan 3,70% dari gaji pokok. BPJS Kesehatan sebesar 4% yang ditanggung perusahaan. Abdul membayar JHT sebesar 2% dari gaji pokok dan BPJS Kesehatan sebesar 1%. Berapa PPh 21 Abdul tahun 2017 selama di PT Karya Abadi?

a. Pajak per bulan selama tahun 2017:

Gaji Pokok: Rp. 10.000.000 x 12 = Rp. 120.000.000 BPJS TK:

JKK : (0,24% x Rp. 10.000.000) x 12 = Rp. 288.000 JKM : (0,30% x Rp. 10.000.000) x 12 = Rp. 360.000

BPJS KES: (4% x Rp. 8.000.000) x 12 = Rp. 3.840.000 (Karena basis pengali untuk BPJS Kesehatan lebih dari Rp. 8.000.000 maka pengali untuk BPJS Kesehatan menggunakan Rp. 8.000.000)

Penghasilan Bruto Setahun = Rp. 124.488.000 (hasil penjumlahan Gaji Pokok, BPJS TK, dan BPJS Kesehatan)

Pengurang Biaya Jabatan: 5% x Rp. 124.488.000 = Rp. 6.000.000 (Hasil dari biaya jabatan di atas Rp. 6.224.400 maka yang dipakai adalah maksimal biaya jabatan setahun Rp. 6.000.000) BPJS TK:

JHT: (2% x Rp. 10.000.000) x 12 = Rp. 2.400.000

Penghasilan Neto Setahun = Rp. 116.088.000 (hasil dari pengurangan Penghasilan Bruto Setahun dengan Pengurang)

PTKP K/1 Wajib Pajak Sendiri: Rp. 54.000.000 Status Menikah: Rp. 4.500.000 Tanggungan (1): Rp. 4.500.000

PTKP K/1 = Rp. 63.000.000

Penghasilan Kena Pajak (PKP)

Penghasilan Neto setahun: Rp. 116.088.000

PTKP K/1: Rp. 63.000.000

Penghasilan Kena Pajak (PKP) = Rp. 53.088.000 (hasil dari pengurangan Penghasilan Neto Setahun dengan PTKP K/1)

Pembulatan = Rp. 53.088.000 (hasil PKP dilakukan pembulatan ke bawah, misalnya: PKP = Rp. 53.088.753 maka Pembulatan = Rp. 53.088.000. Contoh kasus pada artikel ini hanya kebetulan memiliki PKP dan Pembulatan yang sama)

Perhitungan PPh 21 5% x Rp. 50.000.000 = Rp. 2.500.000 15% x Rp. 3.088.000 = Rp. 463.200

PPh 21 Setahun = Rp. 2.963.200 PPh 21 Sebulan = Rp. 2.963.200 : 12 = Rp. 246.933

Jadi sampai bulan Agustus 2017, gaji Abdul yang telah dipotong PPH 21 sebesar:

Rp. 246.933 x 8 = Rp. 1.975.467

b. PPh 21 dari Penghasilan Sebenarnya sampai bulan Agustus 2017:

Gaji Pokok: Rp. 10.000.000 x 8 = Rp. 80.000.000 BPJS TK:

JKK: (0,24% x Rp. 10.000.000) x 8 = Rp. 192.000 JKM: (0,30% x Rp. 10.000.000) x 8 = Rp. 240.000

BPJS KES: (4% x Rp. 8.000.000) x 8 = Rp. 2.560.000 (Karena basis pengali untuk BPJS Kesehatan lebih dari Rp. 8.000.000 maka pengali untuk BPJS Kesehatan menggunakan Rp. 8.000.000)

Penghasilan Bruto Setahun = Rp. 82.992.000 (hasil penjumlahan Gaji Pokok, BPJS TK, dan BPJS Kesehatan)

Pengurang Biaya Jabatan: 5% x Rp. 82.992.000 = Rp. 4.149.600 BPJS TK:

JHT: (2% x Rp. 10.000.000) x 8 = Rp. 1.600.000

Penghasilan Neto Setahun = Rp. 77.242.400 (hasil dari pengurangan Penghasilan Bruto Setahun dengan Pengurang)

PTKP K/1 Wajib Pajak Sendiri: Rp. 54.000.000 Status Menikah: Rp. 4.500.000 Tanggungan (1): Rp. 4.500.000

PTKP K/1 = Rp. 63.000.000

Penghasilan Kena Pajak (PKP)

Penghasilan Neto setahun: Rp. 77.242.400

PTKP K/1: Rp. 63.000.000

Penghasilan Kena Pajak (PKP) = Rp. 14.242.000 (hasil dari pengurangan Penghasilan Neto Setahun dengan PTKP K/1)

Pembulatan = Rp. 14.242.000 (hasil PKP dilakukan pembulatan ke bawah, misalnya: PKP = Rp. 15.088.753 maka Pembulatan = Rp. 15.088.000. Contoh kasus pada artikel ini hanya kebetulan memiliki PKP dan Pembulatan yang sama)

Perhitungan PPh 21 5% x Rp. 14.242.000 = Rp. 712.100

PPh 21 sebenarnya sampai bulan Agustus 2017 = Rp. 712.100

PPh 21 yang sudah dipotong sampai bulan Agustus 2017 = Rp. 1.957.467

Jadi Abdul lebih bayar sebesar: Rp. 1.957.467 – Rp. 712.100 = Rp. 1.245.367 (pajak lebih bayar ini diberikan kepada Abdul beserta pemberian bukti pemotongan PPh 21 (A1) dan PT Karya Abadi membuat pembetulan)

Perhitungan PPh 21 untuk Karyawan masuk Tengah Tahun

Pada bulan September 201, posisi Abdul diisi oleh Umar. PT Karya Abadi memberikan gaji setiap bulan sebesar Rp. 7.500.000, mendapat tunjangan BPJS Ketenagakerjaan JKK, JKM dan JHT sebesar 0,24%, 0,30% dan 3,70% dari gaji pokok. BPJS Kesehatan sebesar 4% yang ditanggung perusahaan. Umar membayar JHT sebesar 2% dari gaji pokok dan BPJS Kesehatan sebesar 1%. Umar belum menikah. Berapa PPh 21 Umar tahun 2017 selama di PT Karya Abadi?

A. Pajak per bulan selama tahun 2017

Pajak Perbulan selama tahun 2017

Gaji Pokok dari bulan Sept – Des 2017: Rp. 7.500.000 x 4 = Rp. 30.000.000 BPJS TK:

JKK : (0,24% x Rp. 7.500.000) x 4 = Rp. 72.000 JKM : (0,30% x Rp. 7.500.000) x 4 = Rp. 90.000

BPJS KES: (4% x Rp. 7.500.000) x 4 = Rp. 1.200.000

Penghasilan Bruto Setahun = Rp. 31.362.000

Pengurang Biaya Jabatan: 5%x Rp. 31.362.000 = Rp. 1.568.100 BPJS TK:

JHT: (2% x Rp. 7.500.000) x 4 = Rp. 600.000

Penghasilan Neto Setahun = Rp. 29.193.900 (hasil dari pengurangan Penghasilan Bruto Setahun dengan Pengurang)

PTKP TK/0 Wajib Pajak Sendiri: Rp. 54.000.000

Penghasilan Kena Pajak (PKP) = Rp. 0 (tidak dikenakan pajak, karena Penghasilan Neto Setahun lebih kecil dari PTKP)

B. Pajak per bulan selama tahun 2018

Gaji Pokok: Rp. 7.500.000 x 12 = Rp. 90.000.000 BPJS TK:

JKK : (0,24% x Rp. 7.500.000) x 12 = Rp. 216.000 JKM : (0,30% x Rp. 7.500.000) x 12 = Rp. 270.000

BPJS KES: (4% x Rp. 7.500.000) x 12 = Rp. 3.600.000

Penghasilan Bruto Setahun = Rp. 94.086.000

Pengurang Biaya Jabatan: 5% x Rp. 94.086.000 = Rp. 4.704.300 BPJS TK:

JHT: (2% x Rp. 7.500.000) x 12 = Rp. 1.800.000

Penghasilan Neto Setahun = Rp. 87.581.700 (hasil dari pengurangan Penghasilan Bruto Setahun dengan Pengurang)

PTKP TK/0 Wajib Pajak Sendiri: Rp. 54.000.000

Penghasilan Kena Pajak (PKP) = Rp. 33.581.700 (hasil dari pengurangan Penghasilan Neto Setahun dengan PTKP K/1)

Pembulatan = Rp. 33.581.000 (hasil PKP dilakukan pembulatan ke bawah, misalnya: PKP = Rp. 33.088.753 maka Pembulatan = Rp. 33.088.000. Contoh kasus pada artikel ini hanya kebetulan memiliki PKP dan Pembulatan yang sama)

Perhitungan PPh 21 5% x Rp. 33.581.000 = Rp. 1.679.050

PPh 21 Setahun = Rp. 1.679.050

PPh 21 Sebulan = Rp. 1.679.050 : 12 = Rp. 139.921

Gallery Apa Itu Pph 21

Penyetahunan Penghitungan Pph Pasal 21 Ramzil Huda S Weblog

Penyetahunan Penghitungan Pph Pasal 21 Ramzil Huda S Weblog

Sekilas Tentang Pph 21 Pajak Penghasilan Pasal 21

Sekilas Tentang Pph 21 Pajak Penghasilan Pasal 21

Kursus Pajak Murah Apa Itu Pph Pasal 23 Kursus Pajak Murah

Kursus Pajak Murah Apa Itu Pph Pasal 23 Kursus Pajak Murah

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

7340 2e Basic W Chgs 1 3 Dtd 6 25 15

7340 2e Basic W Chgs 1 3 Dtd 6 25 15

Apa Itu Pph21

Apa Itu Pph21

Cara Menghitung Pph 21 Bebas Pusing Sesuai Ptpk 2019 Jojoblog

Cara Menghitung Pph 21 Bebas Pusing Sesuai Ptpk 2019 Jojoblog

November 2018 Konsultan Pajak Jakarta Jasa Jasa

November 2018 Konsultan Pajak Jakarta Jasa Jasa

Pph Pasal 21 Pajak Penghasilan Pasal 21

Cara Menghitung Pph 21 Bebas Pusing Sesuai Ptpk 2019 Jojoblog

Cara Menghitung Pph 21 Bebas Pusing Sesuai Ptpk 2019 Jojoblog

Ketentuan Tarif Pph Pasal 21 Yang Sedang Berlaku Di

Ketentuan Tarif Pph Pasal 21 Yang Sedang Berlaku Di

Perbedaan Ppn Dan Pph

Perbedaan Ppn Dan Pph

Apa Itu Spt Masa Pajak Penghasilan

Apa Itu Spt Masa Pajak Penghasilan

Jasa Konsultan Pajak Surabaya Apa Itu Pph 21

Jasa Konsultan Pajak Surabaya Apa Itu Pph 21

Pph Pasal 21 Penjelasan Dan Cara Menghitungnya

Pph Pasal 21 Penjelasan Dan Cara Menghitungnya

Pph Pasal 21 Apa Itu Cara Menghitungnya Cermati

Pph Pasal 29 Perhitungan Spt Tahunan Kurang Bayar

Pph Pasal 29 Perhitungan Spt Tahunan Kurang Bayar

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Pph 21

Pph21 Photos Photos Edu Pl

Pph21 Photos Photos Edu Pl

Perhitungan Pph 21 Terbaru 2018 Excel Cara Menghitung

Perhitungan Pph 21 Terbaru 2018 Excel Cara Menghitung

Cara Mudah Praktis Menghitung Pajak Notaris

Cara Mudah Praktis Menghitung Pajak Notaris

0 Response to "Apa Itu Pph 21"

Post a Comment