Buku Besar 4 Kolom

Sk Mengelola Buku Besar Kd Mempersiapkan Pengelolaan

Sk Mengelola Buku Besar Kd Mempersiapkan Pengelolaan

4 Fungsi Buku Besar dalam Akuntansi dan Bentuknya

Buku besar merupakan bagian yang tidak dapat terpisahkan dari proses akuntansi. Pembuatan buku besar yang disebut dengan pemostingan buku besar adalah salah satu dari serangkaian proses akuntansi. Pemostingan tersebut menggunakan data-data transaksi yang telah tercatat sebelumnya pada jurnal, baik jurnal umum maupun jurnal khusus. Di mana pemakaian jurnal tersebut tergantung dari kebutuhan perusahaan. Ada perusahaan yang menggunakan jurnal umum saja. Ada pula yang menggunakan jurnal umum dan jurnal khusus seperti pada perusahaan dagang dan manufaktur.

Pada kedua perusahaan tersebut, transaksi-transaksi yang dibukukan pada jurnal umum akan terpisah dengan pembukuan pada jurnal khusus. Sehingga nominal dari transaksi tersebut jelas terpisah satu sama lain. Dengan adanya buku besar, nominal yang terpisah dari jurnal umum dan jurnal khusus dapat disatukan. Untuk selanjutnya dijumlahkan dan diketahui nilai saldo dari akun-akun yang berkaitan dengan jurnal-jurnal tersebut. (Baca juga : Manfaat Jurnal Khusus)

Masing-masing akun yang ada pada buku besar akan menunjukkan nilai saldo atas tiap-tiap transaksi yang terjadi di perusahaan. Sehingga hal tersebut memberikan kemudahan untuk mengetahui saldo-saldo dari akun yang bersangkutan dan mempermudah dalam penyusunan neraca saldo. Oleh karena itu peran dan fungsi buku besar ini sangatlah penting dalam akuntansi maupun aktifitas sebuah perusahaan. Apakah itu? Berikut pemaparannya.

Pengertian Buku Besar

Buku besar atau ledger dalam Bahasa Inggris merupakan lembar kerja atau buku yang berisi akun-akun. Disebut buku besar bukan karena buku yang berukuran besar. Akan tetapi karena buku tersebut memuat banyak akun-akun beserta saldonya, maka buku itu dianalogikan menjadi besar sehingga disebut menjadi buku besar.

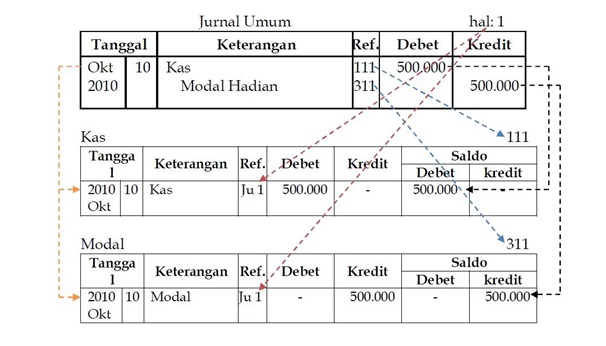

Buku besar digunakan untuk menampung semua akun awal beserta saldonya. Yang dimaksud akun awal adalah akun yang memiliki saldo pada periode awal atau periode buku baru (biasanya 1 Januari). Buku besar juga memuat akun-akun yang berkaitan dengan perubahan transaksi keuangan yang tercatat pada jurnal, baik jurnal umum ataupun jurnal khusus. Yang perlu diingat bahwa 1 akun pasti memiliki 1 buku besar. Sebagai contoh, Buku Besar Kas, Buku Besar Piutang, dan sebagainya. (Baca juga : Cara Membuat Neraca Saldo)

Dalam akuntansi, membuat buku besar biasa disebut sebagai posting yang berarti memindahkan. Jadi istilah posting ini memiliki makna sebagai proses memindahkan akun-akun dari lembar jurnal ke dalam buku besar. Dengan adanya proses posting ini, semua akun dapat tertampung menjadi 1 dalam buku besar dan dapat diketahui atau dihitung saldonya masing-masing dengan tepat dan cepat. Sehingga akan memudahkan pihak manajerial untuk mengambil keputusan kebijakan manajemen tertentu terkait keuangan perusahaan atau pun mempermudah penyusunan neraca saldo nantinya.

Fungsi Buku Besar

Ada beberapa fungsi dari buku besar yaitu :

- Sebagai dasar penyusunan neraca saldo

Buku besar yang terdiri dari berbagai jenis akun akan dihitung masing-masing saldonya. Dengan nilai saldo tersebut, disusunlah neraca saldo yang merupakan bagian dari evaluasi sebelum menginjak pada penyusunan laporan keuangan. Tanpa adanya buku besar, maka akan kesulitan untuk menghitung nilai saldo dari banyak akun yang dipakai perusahaan karena memakan banyak waktu dan tenaga. Sehingga akan kesulitan pula untuk menyusun neraca saldo. Karena itulah fungsi buku besar sebagai dasar dalam penyusunan neraca saldo.

- Sebagai tempat penampungan akun-akun yang tercerai-berai pada jurnal

Transaksi keuangan yang terjadi pada perusahaan dicatat pada jurnal umum maupun jurnal khusus. Di mana dari jurnal tersebut akan muncul banyak akun akibat transaksi yang terjadi. Untuk mempermudah proses akuntansi, akun-akun yang tercerai-berai pada jurnal-jurnal tersebut akan ditampung pada buku besar. Untuk selanjutnya diproses dan disusun menjadi laporan keuangan. (Baca juga : Perbedaan Laporan Keuangan Syariah dan Konvensional)

- Sebagai pembantu laporan keuangan

Selain sebagai salah satu bagian dari proses akuntansi, buku besar juga berfungsi sebagai pembantu laporan keuangan. Maksudnya, buku besar memuat perubahan atau mutasi debet-kredit akun-akun akibat dari terjadinya transaksi keuangan. Dan buku besar tersebut bertindak sebagai rincian dari akumulasi saldo akun-akun terkait yang ada pada laporan keuangan. Laporan keuangan memang hanya memuat nilai saldo akhir dari akun-akun perusahaan.

- Sebagai alat untuk mengikhtisarkan akun-akun akibat transaksi keuangan secara lengkap

Transaksi keuangan yang mengakibatkan adanya perubahan atas aset, utang dan modal perusahaan dicatat pada jurnal melalui akun-akun tertentu. Selanjutnya akun-akun tersebut akan diikhtisarkan secara lengkap pada buku besar. Lengkap dalam arti buku besar memuat akun-akun tersebut meliputi saldo awalnya, mutasi debet-kredit, nomor referensi yang terhubung pada jurnal, dan saldo akhir periode. (Baca juga : Pengertian Akuntansi Perpajakan)

Bentuk-Bentuk Buku Besar

Dalam akuntansi, buku besar terdiri dari 4 bentuk yang umum digunakan oleh perusahaan-perusahaan. Agar lebih memahami gambarannya, perlu kita ketahui bentuk-bentuk buku besar tersebut. Adapun 4 bentuk buku besar yaitu sebagai berikut :

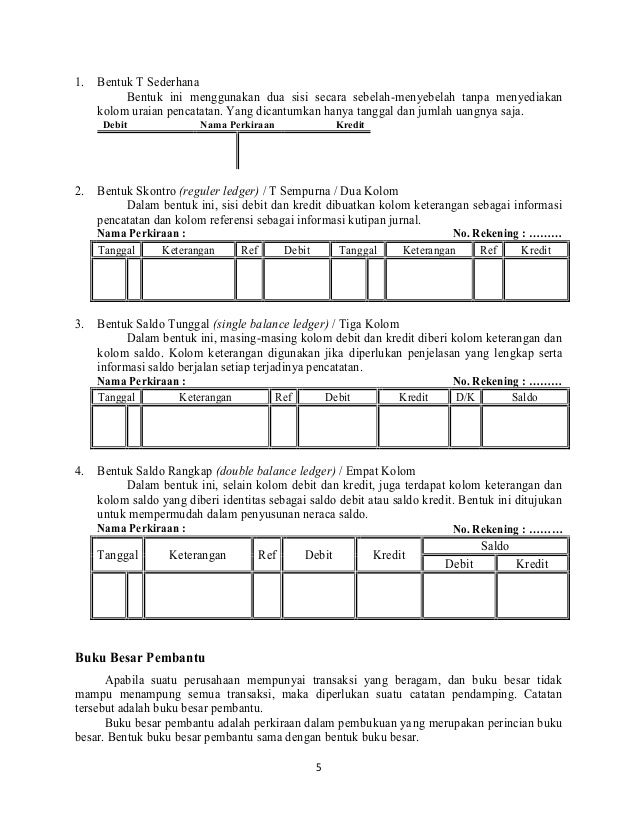

1. Bentuk T

Buku besar bentuk T adalah buku besar yang paling sederhana. Disebut bentuk T karena buku besar ini memiliki bentuk menyerupai huruf T. Dalam buku besar bentuk T ini, sebelah kiri menunjukkan sisi debet yang ditulis Debet atau “D” saja dan sebelah kanan menunjukkan sisi kredit yang ditulis Kredit atau “K” saja. Nama dan nomor akun ditulis sederet dengan tulisan Debet dan Kredit. Jadi buku besar bentuk T hanya memuat 4 kolom yang berisi 2 kolom keterangan dan tanggal, serta 2 kolom nominal (debet dan kredit).

Kelebihan buku besar bentuk T ini adalah prosedur pembuatannya yang simpel dan mudah. Sehingga bentuk T ini banyak digunakan oleh perusahaan kecil. Namun ada 2 kekurangan dari buku besar bentuk T. Yaitu tidak memuat kolom nomor referensi yang berhubungan dengan jurnal dan tidak memuat kolom saldo per transaksi atau per tangga. Jika ingin mengetahui jumlah saldo buku besar atau akun tertentu, maka harus menghitung manual. Atau menunggu akhir bulan (periode) ketika dilakukan penjumlahan sisi debet dan kreditnya untuk penghitungan saldo buku besar. Hal itu dikarenakan tidak adanya kolom saldo pada buku besar bentuk T. (Baca juga : Kerangka Konseptual Akuntansi Keuangan)

2. Bentuk Skontro (2 Kolom)

Buku besar bentuk skontro disebut juga buku besar 2 kolom. Arti dari kata skontro adalah sebelah-menyebelah. Menurut pengertian tersebut, buku besar skontro adalah buku besar yang berisi kolom bagian debet dan kolom bagian kredit yang letaknya sebelah-menyebelah dalam 1 lajur.

Secara keseluruhan buku besar skontro terdiri dari 8 kolom yang terbagi menjadi 4 kolom bagian debet dan 4 kolom bagian kredit. Masing-masing bagian tersebut berisi Tanggal, Uraian, Nomor Referensi, dan kolom nominal. Seluruh kolom-kolom tersebut berada dalam 1 lajur sehingga sebelah-menyebelah seperti pengertian di atas. Untuk nama dan nomor akun ditulis pada bagian atas kolom-kolom tersebut.

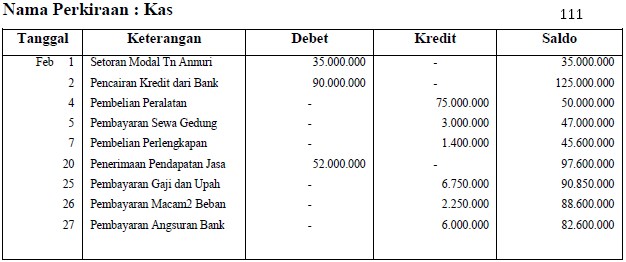

3. Bentuk Staffel (3 Kolom)

Buku besar 3 kolom adalah nama lain dari buku besar bentuk Staffel. Disebut buku besar 3 kolom karena dalam 1 buku besar memuat 3 kelompok bagian penting yang memuat nilai nominal debet, nilai nominal kredit dan saldo. Dengan adanya kolom saldo, maka perusahaan akan mudah mengetahui jumlah atau perubahan saldo akun dari tiap-tiap transaksi keuangan yang terjadi. Sehingga tidak pelu menunggu akhir periode seperti pada buku besar bentuk T maupun bentuk skontro. Dengan keuntungan tersebut, buku besar bentuk staffel inilah yang cukup banyak dipakai oleh perusahaan-perusahaan yang membutuhkan update saldo beserta uraian atau penjelasan dari transaksi-transaksi yang terjadi. (Baca juga : Pengertian Akuntansi )

Buku besar bentuk staffel terdiri dari 6 kolom yang berisi kolom Tanggal, Uraian (penjelasan transaksi), Nomor Referensi, Debet (nominal bernilai debet), Kredit (nominal bernilai kredit), dan Saldo. Nama dan nomor akun buku besar ditulis di atas kolom-kolom tersebut.

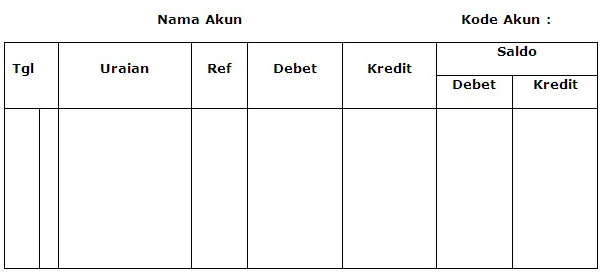

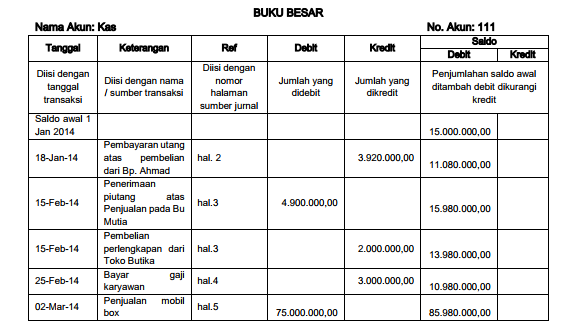

4. Bentuk Saldo Rangkap (4 Kolom)

Buku besar bentuk saldo rangkap ini adalah bentuk buku besar yang paling ideal karena memuat rincian yang paling spesifik di antara bentuk-bentuk buku besar lainnya. Sehingga buku besar ini lebih mudah untuk dipahami. Buku besar ini banyak dipakai perusahaan-perusahaan besar yang membutuhkan rincian data secara spesifik dan detail. Biasanya hal itu karena banyaknya akun serta transaksi keuangan yang terjadi di perusahaan tersebut.

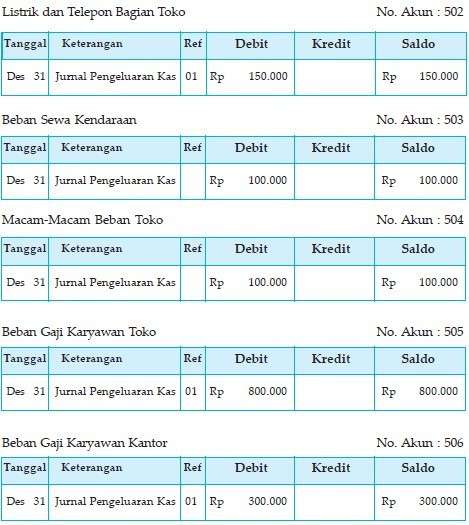

Nama lain dari buku besar saldo rangkap ini adalah buku besar 4 kolom. Disebut 4 kolom karena memuat 4 bagian penting dari buku besar yaitu nilai nominal debet, nilai nominal kredit, saldo debet dan saldo kredit. Total pemakaian kolom pada buku besar ini adalah 7 kolom yang memuat tanggal, uraian, nomor referensi, nilai nominal debet, nilai nominal kredit, saldo debet, dan saldo kredit. Adanya 2 kolom saldo untuk debet dan kredit tersebut difungsikan untuk mempermudah mengetahui saldo akun yang bersangkutan apakah bernilai saldo debet ataukah saldo kredit. Dan 2 kolom saldo itulah yang membedakannya dengan buku besar bentuk staffel. Selebihnya, tidak ada bagian yang berbeda antara buku besar bentuk staffel dan saldo rangkap. (Baca juga : Standar Akuntansi Keuangan)

Sebagai tambahan terkait dengan buku besar, ada buku besar tambahan yang merupakan perluasan dari buku besar itu sendiri. Buku besar tambahan ini disebut dengan buku besar pembantu.

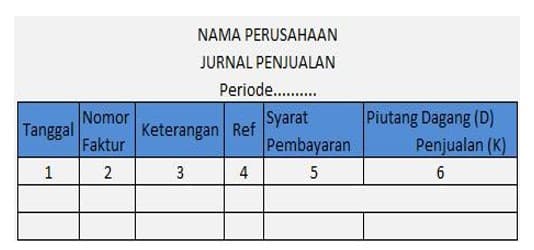

Buku besar pembantu (subsidiary ledger) merupakan buku besar yang berisi catatan rincian perubahan transaksi akun tertentu secara lebih rinci. Akun tersebut adalah salah satu akun yang ada dalam buku besar. Maka akun buku besar tersebut berfungsi sebagai akun kontrol, sedangkan akun dalam buku besar pembantu merupakan rincian dari akun buku besar yang bersangkutan.

Buku besar pembantu terdiri dari 3 macam, yaitu :

- Buku Besar Pembantu Piutang

- Buku Besar Pembantu Utang

- Buku Besar Pembantu Persediaan

(Baca juga : Fungsi Akuntansi Manajemen)

Gallery Buku Besar 4 Kolom

Contoh Buku Besar Akuntansi Dan Cara Membuatnya

Contoh Buku Besar Akuntansi Dan Cara Membuatnya

Seri Pendalaman Buku Besar Umum General Ledger Perusahaan

Seri Pendalaman Buku Besar Umum General Ledger Perusahaan

Contoh Soal Buku Besar 4 Kolom Akuntansilengkap Miegames

Contoh Soal Buku Besar 4 Kolom Akuntansilengkap Miegames

Pengertian Fungsi Bentuk Dan Contoh Buku Besar Akuntansi

Pengertian Fungsi Bentuk Dan Contoh Buku Besar Akuntansi

Pengertian Posting Dalam Akuntansi Dan Cara Posting Buku Besar

Pengertian Posting Dalam Akuntansi Dan Cara Posting Buku Besar

Lengkap Pengertian Buku Besar Fungsi Bentuk Dan Contohnya

Lengkap Pengertian Buku Besar Fungsi Bentuk Dan Contohnya

Pencatatan Jurnal Khusus Perusahaan Dagang

Pencatatan Jurnal Khusus Perusahaan Dagang

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Pengertian Posting Dalam Akuntansi Dan Cara Posting Buku Besar

Pengertian Posting Dalam Akuntansi Dan Cara Posting Buku Besar

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Buku Besar Dan Neraca Saldo

Buku Besar Dan Neraca Saldo

Cara Membuat Buku Besar Perusahaan Jasa Dengan Mudah

Cara Membuat Buku Besar Perusahaan Jasa Dengan Mudah

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Mengelola Buku Besar

Mengelola Buku Besar

Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan

Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan

Fungsi Dan Contoh Buku Besar Bentuk T Skontro Serta Stafell

D2 1 20 Dasar 20akuntansi Siklus 20akutansi

D2 1 20 Dasar 20akuntansi Siklus 20akutansi

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Kumpulan Soal Pelajaran 9 Contoh Buku Besar 4 Kolom

Buku Besar Back Tscoreks Org

Buku Besar Back Tscoreks Org

Jurnal Khusus Pengertian Manfaat Jenis Dan Contoh Lengkap

Jurnal Khusus Pengertian Manfaat Jenis Dan Contoh Lengkap

Contoh Buku Besar Perusahaan Jasa Halo Akuntansi

Contoh Buku Besar Perusahaan Jasa Halo Akuntansi

Pengertian Buku Besar Adalah Contoh Cara Membuat

Pengertian Buku Besar Adalah Contoh Cara Membuat

Akuntansi Memposting Jurnal Ke Buku Besar Patrick0216

Akuntansi Memposting Jurnal Ke Buku Besar Patrick0216

Cara Membuat Laporan Laba Rugi Perusahaan Jasa Termudah

Cara Membuat Laporan Laba Rugi Perusahaan Jasa Termudah

Buku Besar Perusahaan Jasa Ss Belajar

Buku Besar Perusahaan Jasa Ss Belajar

Pengertian Buku Besar Adalah Contoh Cara Membuat

Pengertian Buku Besar Adalah Contoh Cara Membuat

Berbagi Ilmu Sukses Mulia Buku Besar Pengertian Fungsi

Berbagi Ilmu Sukses Mulia Buku Besar Pengertian Fungsi

Materi Posting Hidayatulmannan

Materi Posting Hidayatulmannan

Posting Jurnal Ke Buku Besar Akuntansi

Posting Jurnal Ke Buku Besar Akuntansi

0 Response to "Buku Besar 4 Kolom"

Post a Comment