![]() |

| Diskusi Media Forum Merdeka Barat (Foto: FMB9) |

UMKM merupakan salah satu kekuatan ekonomi nasional Indonesia. Para pelaku Usaha Mikro, Kecil dan Menengah (UMKM) diberi perhatian besar mengenai kemudahan pinjaman modal sekaligus beban bunga Kredit Usaha Rakyat (KUR) agar tidak memberatkan. Untuk itu Presiden Joko Widodo resmi merevisi tarif Pajak Penghasilan (PPh) Final bagi para pelaku UMKM pada akhir Juni 2018 lalu.

Tarif Khusus PPh UMKM

Pada Hari Jumat, 6 Juli 2018 lalu saya menghadiri acara Diskusi Media Forum Merdeka Barat 9 (Dismed FMB’9) dengan tema “Tarif Khusus PPh UMKM” di Aula Serba Guna Kemkominfo, Jalan Medan Merdeka Barat 9, Jakarta Pusat.

Narasumber yang hadir dalam memaparkan sejumlah langkah yang telah dilakukan oleh kementerian dan lembaga yang dipimpin masing-masing yaitu:

- Bapak Iskandar Simorangkir selaku Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kemenko Perekonomian.

- Bapak Yon Arsal selaku Direktur Potensi Kepatuhan dan Penerimaan Pajak Kementerian Keuangan.

- Ibu Yuana Setyowati selaku Deputi Bidang Pembiayaan Kementerian Koperasi dan UMK.

- Ibu. R. Niken Widiastuti selaku Direktur Jenderal Informasi dan Komunikasi Publik Kementerian Komunikasi dan Informatika (Dirjen IKP Kemkominfo).

![]() |

| Mbak Cheryl - MC (Foto: FMB9) |

![]() |

| Diskusi Media Forum Merdeka Barat (Foto: FMB9) |

![]() |

| Perkembangan UMKM |

![]() |

| Perkembangan UMK |

Pemotongan pajak dilakukan supaya pelaku usaha mikro, kecil dan menengah bisa mengembangkan usahanya lebih besar lagi. Tarif PPh yang tadinya 1%, kini diturunkan menjadi 0,5% efektif per 1 Juli 2018. Aturan penurunan tarif PPh tersebut ditetapkan melalui PP Nomor 23 Tahun 2018.

Teman-teman pernah mengetahui KUR? Dahulu, Kredit Usaha Rakyat ini diberikan kepada masyarakat dengan beban bunga sebesar 22%. Sempat diturunkan hingga sebesar 9%, di tahun ini Presiden Jokowi mengupayakan agar angka tersebut bisa diturunkan menjadi 7%.

Baca juga: Kinerja 25 Tahun Dompet Dhuafa Membentang Kebaikan

Ibu. R. Niken Widiastuti selaku Direktur Jenderal Informasi dan Komunikasi Publik Kementerian Komunikasi dan Informatika (Dirjen IKP Kemkominfo) mengatakan bahwa Presiden Joko Widodo baru saja mengeluarkan kebijakan dengan meresmikan tarif khusus PPh UMKM dan menetapkan PPh Final yang dibebankan UMKM sebesar 0,5 persen.

Bapak Iskandar Simorangkir menjelaskan bahwa peranan UMKM di perekonomian nasional terhitung 99,9 persen dibulatkan menjadi 100 persen dengan penyerapan tenaga kerja sebesar 97 persen. Saat ini UMKM menyumbang terhadap

Product Domestic Bruto (PDB) hingga 60,34 persen. Secara jumlah, usaha kecil di negara kita mencapai 93,4 persen, usaha mengengah 5,1 persen dan yang besar hanya 1 persen.

![]() |

| Bapak Iskandar Simorangkir (Foto: FMB9) |

![]() |

| Proporsi Industri Kecil di Beberapa Negara |

- Tidak adanya akses pembiayaan.

- Tidak punya akses dan peluang usaha.

- Rendahnya kapasitas SDM dan kelembagaan UMKM.

- Regulasi dan birokrasi tidak kondusif.

- Masih banyak pelaku UMKM belum memiliki cash flow yang akurat dan rapi. Modal pun berasal dari keluarga atau kerabat. Untuk itulah perlu disentuh soal pembiayaannya.

![]() |

| Sumber Permodalan Usaha Mikro dan Kecil |

Untuk menuju UMKM yang naik kelas, tentu harus ada peningkatan kualitas SDM, nilai tambah produk termasuk kemasannya, manajemen dan kelembagaan serta kemudahan dan kepastian berusaha. Hal paling luar biasa adalah tingkat kepatuhan para pelaku UMKM yaitu sebesar 0,00 persen yang menunjukkan keseriusan mereka dalam berusaha.

Yuk baca: Digital Marketing 'From Trend to Necessity' Bersama IndonesiaX

Adapun Paket Kebijakan Ekonomi yang dapat memudahkan memulai usaha bagi para pelaku UMKM diantaranya adalah:

- Paket kebijakan XII

- Program KITE (Kemudahan Impor Tujuan Ekspor)

- Program KURBE (Kredit Usaha Rakyat Berorientasi Ekspor)

- Program KUR (Kredit Usaha Rakyat).

- Peraturan pengadaan Barang/ Jasa Pemerintah (Perpres 16/2018)

- PPh Final UMKM 0,5% (PP 23/2018)

Bapak Iskandar Simorangkir berujar, “Bagaimana bisa UMKM berkembang jika mereka saja tidak tahu secara rinci berapa pendapatannya, keuntungannya, kerugiannya, dan lain sebagainya. Untuk menjadi besar harus tahu perencanaan ke depan dengan pembukuan yang baik”. “Ini proses pembelajaran yang baik untuk mengembangkan SDM UMKM. Secara langsung membina mereka dengan membuat perencanaan keuangan yang baik ke depannya, yakni dengan mencatat seluruh transaksi keuangannya secara rapi”, lanjutnya.

Bapak Yon Arsal menambahkan,”Saya yakin UMKM dapat belajar pembukuan dengan baik hingga masa

Sunset Clause (batas waktu) ditutup. Sedapat mungkin orang belajar bikin pembukuan, sehingga dia bisa merinci. Kita tetap dorong untuk membuat pembukuan, sesimpel mungkin juga tidak apa-apa. Saya yakin 7 tahun cukup untuk orang belajar pembukuan”.

![]() |

| Bapak Yon Arsal (Foto: FMB9) |

Adapun batas waktu bagi Wajib Pajak (WP) adalah 7 tahun untuk WP Orang Pribadi, 4 tahun untuk WP Badan dan 3 tahun bagi WP Perseroan Terbatas (PT).

Ibu Yuana Setyowati mengatakan bahwa penurunan tarif PPh tersebut sejalan dengan program prioritas di Kementerian Koperasi UMKM. Di antaranya peningkatan daya saing dan produktivitas UMKM, penguatan kelembagaan, dan perluasan pasar. “Di negeri ini ada 62.928 pelaku UMKM namun kelasnya jauh di bawah UMKM negara lain.

![]() |

| Ibu Yuana Setyowati (Foto: FMB9) |

Hanya ada 20 persen yang

bankable sedangkan 80 persennya belum. Harus ada peningkatan kualitas, pengembangan disain dan peningkatan kepuasan pelanggan di bidang pasar. Di kementerian ada penguatan program-program melalui pendampingan, bekerjasama dengan dinas dan juga melalui pusat layanan terpadu”, katanya kemudian.

Dengan diberlakukannya Sunset Clause diharapkan pemerintah dapat mendukung melalui pelatihan dan pendampingan UMKM dalam penyusunan laporan keuangan. Selain itu advokasi dan pemahaman kewajiban membayar pajak. Batas waktu memberikan kebebasan UMKM untuk memilih sistem pajak final atau normal. Selama masa sunset clause pemerintah secara paralel juga selayaknya melaksanakan pelatihan dan pendampingan dengan dukungan APBN dan APBD.

Bapak Yon Arsal mengungkapkan kelebihan PP 23 Tahun 2018 tentang PPh Final 0,5% untuk UMKM. Masyarakat UMKM akan diajak ke sektor formal. Jika masrayakat membayar pajak, maka akan terbuka lapangan usaha yang luas. Maka UMKM haru memiliki Nomor Pokok Wajib Pajak (NPWP) selanjutnya sektor bank akan terbuka luas yang dapat meningkatkan reputasi UMKM ini sendiri. Sehingga terdapat peluang mengikuti pengadaan barang dan jasa. Penerapan PPh Final 1% sudah diterapkan sejak tahun 2013 melalui PP 46/2013.

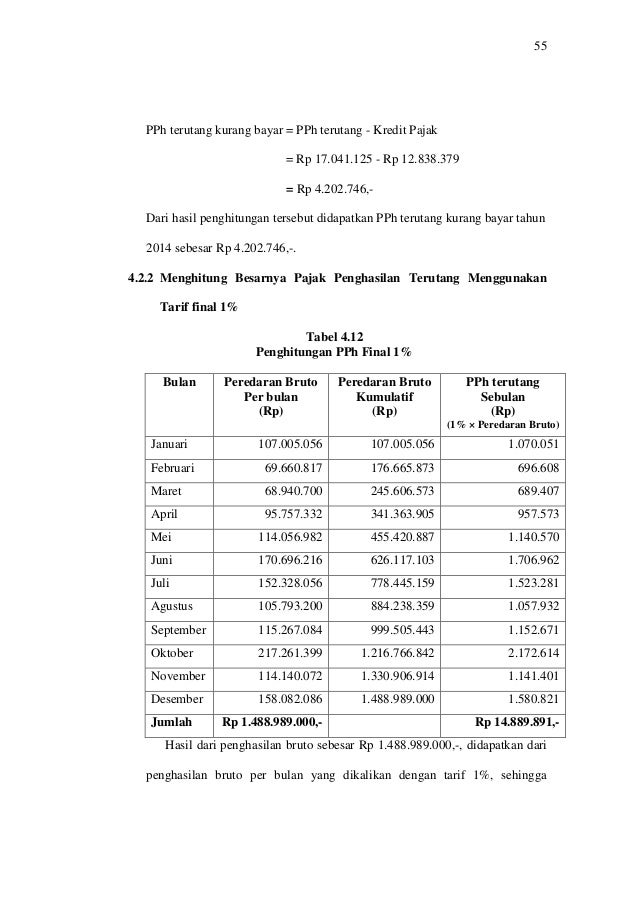

Cara perhitungannya berbeda dengan PP 23/2018 tentang PPh UMKM 0,5%. Adapun cara final sesuai PP 46/2013 sebesar 1% yang dibayarkan sampai tahun 2017 mencapai Rp 5,7 triliun. Jika dibagi 250 juta penduduk Indonesia persentasenya per ornag berkontribusi 2,2% kepada total penerimaan pajak nasional.

Satu hal melalui kebijakan PP 23/2018 diharapkan dapat memberikan kemudahan dalam melaksanakan kewajiban perpajakan, memberikan kesempatan masyarakat berkontribusi bagi negara dan menyebarluaskan pengetahuan tentang manfaat pajak.

- Mendorong peran serta masyarakat dalam kegiatan ekonomi formal.

- Lebih memberikan keadilan.

- Kemudahan dalam melaksanakan kewajiban perpajakan.

- Memberi kesempatan berkontribusi bagi negara Pengetahuan tentang manfaat pajak bagi masayarakat meningkat.

- Orang pribadi: Jangka waktu 7 tahun.

- Badan Usaha berbentuk PT dalam jangkan waktu 3 tahun. Adapun CV, Firma dan Koperasi jangka waktunya 4 tahun.

Jangka waktu dihitung sejak: WP Lama: Tahun Pajak PP berlaku

WP Baru: Tahun Pajak Terdaftar

- WP yang memilih untuk dikenai Ketentuan Umum PPh

- WP Badan yang memperoleh fasilitas PPh pasal 31A UU PPh atau PP 94 Tahun 2010

- BUT

- CV atau Firma yang dibentuk oleh beberapa WP OP yang memiliki keahlian khusus dan menyerahkan jasa sejenis dengan jasa sehubungan dengan pekerjaan bebas.

- Penghasilan dari usaha

- Peredaran bruto (omzet) setahun tidak melebihi Rp 4,8 Miliar

- Omzet ditotal dari seluruh gerai baik pusat maupun cabang

Merupakan jumlah peredaran bruto dalam 1 tahun dari tahun pajak terakhir sebelum tahun pajak bersangkutan, yang ditentukan bedasarkan keseluruhan peredaran bruto dari usaha, termasuk peredaran bruto dari cabang. Dalam hal WP Pribadi suami isteri yang menghendaki perjanjian pemisahan harta dan penghasilan secara tertulis (PH) atau isterinya menghendaki memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MIT), peredaran bruto tertentu ditentukan berdasarkan penggabungan peredaran bruto usaha dari suami isteri.

Bukan Objek

- Penghasilan dari jasa sehubungan dengan Pekerjaan Bebas misalnya dokter, pengacara, akuntan, notaris, PPAT, arsitek, pemain musi, pembawa acara dan lain-lain.

- Penghasilan di Luar Negeri

- Penghasilan yang dikenai PPh Final

- Penghasilan yang dikecualikan sebagai objek pajak

Pelunasan Pajak

- Disetor sendiri

- Dipotong/ dipungut oleh Pemotong atau Pemungut

WP mengajukan surat keterangan ke KPP - Daftar NPWP (jika belum terdaftar)

- Wajib Pajak Orang Pribadi persyaratannya adalah fotokopi KTP, surat pernyataan bermaterai dari WP yang menyatakan kegiatan dan lokasi/ tempat usaha.

- Wajib Pajak Badan persyaratannya adalah Akte/ Dokumen Pendirian, fotokopi KTP dan NPWP salah satu pengurus yang menyatakan kegiatan dan lokasi/ tempat usaha.

- Jika dokumen persyaratan daftar NPWP OP/ Badan telah tersedia dalam data elektronik pada Basis Data Elektronik DJP, maka fotokopi persyaratan tersebut tidak pelru dilampirkan.

- Langsung sampaikan ke KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal (WP OP) dan tempat kedudukan (WP Badan).

- Jangka waktu hanya 1 hari kerja. Wajib Pajak juga bisa mendaftar melalui E-Registration https://ereg.pajak.go.id

Penghasilan bruto dikurangi dikali norma penghitungan penghasilan neto dikurangi PTKP dikali tarif progresif sampai dengan 30%.

![]() |

| Cara Umum Hitung PPh bagi UMKM bagi WP Pribadi (Foto: FMB9) |

Cara Umum Hitung PPh bagi UMKM bagi WP Badan

Tentukan penghasilan bersih dengan pembukuan, hitung penghasilan kena pajak kemudian dikali tairf PPh Badan 25% atau Pasal 31E 12,5%.

![]() |

| Cara Umum Hitung PPh bagi UMKM bagi WP Badan (Foto: FMB9) |

Isi baris 16, kolom dasar pengenaan pajak/ penghasilan bruto diisi omzet, kolom PPh terhutang diisi PPh 0,5%.

![]() |

| Cara Isi SPT 1770 (Foto: FMB9) |

- Kode Pembayaran Kode - Akun Pajak 411128 - Kode Jenis Setoran (KJS) 420

- Buat Kode Billing: DJP Online (SSE 1, SSE 2, atau SSE 3)

- Layanan billing-djp / di KPP / KP2KP

- Kliring Pajak 1500200

- Petugas Teller/ CS Bank dan Kantor Pos

- Internet Banking

- ASP

- SMS ID Billing *141*500#

- ATM

- Petugas Teller Bank dan Kantor Pos

- Mini ATM

- Internet Banking dan Mobile Banking ATM

![]() |

| Cara Bayar Pajak UMKM Via ATM Bank Mandiri (Foto: FMB9) |

![]() |

| Cara Bayar Pajak UMKM Via ATM Bank BCA (Foto: FMB9) |

Bagaimana melakukan pencatatatan dengan mudah? Bagaimana jika sudah tidak bisa menggunakan PPh Final 0,5%? Bagaimana cara mebuat pembukuan?

- Pencatatan dapat dilakukan secara tertulis di buku ataupun disimpan di komputer.

- Pencatatan atau pembukuan juga dapat menggunakan aplikasi pembukuan yang tersedia gratis untuk perangkat pintar misalnya Akuntasni UKM untuk perangkat Android (gratis).

- Direktorat jenderal Pajak sedang mengembangkan aplikasi sederhana untuk membantu pencatatan dan pembukuan bagi UKM.

Kegiatan FMB 9 bisa diikuti secara langsung di website, twitter, instagram, facebook dan youtube FMB9ID. Informasi lebih lengkap dan jelas bisa teman-teman lihat di media sosial @DitjenPajakRI ya 😄

![]() |

| Saya Bersama Teman-teman Blogger Ki-ka: Imawan, Mira Utami, Saya, Andiyani Achmad dan Achmad Humaidy (Foto: Imawan) |

Yuk, manfaatkan kesempatan baik ini! Membayar pajak itu manfaatnya untuk kita. Untuk membangun negeri, mengajak UMKM lain membangun negeri bersama-sama karena "Pajak Kita Untuk Kita" 😊 #pajakkitauntukkita

Cara Input Pembayaran Pp 46 Tahun 2013 Di Espt Tahunan Pph

Cara Input Pembayaran Pp 46 Tahun 2013 Di Espt Tahunan Pph

Ig Thetaxjourney On Twitter Pajakers Jangan Lupa Hari

Ig Thetaxjourney On Twitter Pajakers Jangan Lupa Hari  Cara Pengisian Spt Blangko 1770 Untuk Pengusaha 1 Dari

Cara Pengisian Spt Blangko 1770 Untuk Pengusaha 1 Dari  Membayar Surat Tagihan Pajak Karena Denda Bunga Terlambat

Membayar Surat Tagihan Pajak Karena Denda Bunga Terlambat  Cara Penghitungan Pph Final 1 Pp46 Kawan Pajak

Cara Penghitungan Pph Final 1 Pp46 Kawan Pajak  Evaluasi Pengenaan Kebijakan Pph Final Pada Umkm Abstrak

Evaluasi Pengenaan Kebijakan Pph Final Pada Umkm Abstrak

Apa Sih Pp 46 Itu

Apa Sih Pp 46 Itu  Dari Pp 46 2013 Hingga Pp 23 2018 Direktorat Jenderal Pajak

Dari Pp 46 2013 Hingga Pp 23 2018 Direktorat Jenderal Pajak  Pajak Ukm Pp 46 2013 27022017

Pajak Ukm Pp 46 2013 27022017  Cara Input Pembayaran Pph Final Pp 46 2013 Di Espt Tahunan

Cara Input Pembayaran Pph Final Pp 46 2013 Di Espt Tahunan

Perbandingan Metode Pembukuan Dengan Pp No 46 Tahun 2013

Perbandingan Metode Pembukuan Dengan Pp No 46 Tahun 2013  Pdf Dispute Pp 46 Menghadang Voluntary Tax Compliance

Pdf Dispute Pp 46 Menghadang Voluntary Tax Compliance  Cara Menghitung Pph Final 1 Atau Pp46 Jasa Pembuatan

Cara Menghitung Pph Final 1 Atau Pp46 Jasa Pembuatan  Frontiers Postoperative Outcomes And Functional Recovery

Frontiers Postoperative Outcomes And Functional Recovery

Contoh Pengisian Spt Pp 46 Untuk Anak Anak 1 Juli

Contoh Pengisian Spt Pp 46 Untuk Anak Anak 1 Juli  Leaflet Pp 46 Tahun 2013

Leaflet Pp 46 Tahun 2013  May Tax Data A Reality Check National The Jakarta Post

May Tax Data A Reality Check National The Jakarta Post  Melihat Detil Aturan Tarif Pph Final Umkm 0 5 Persen

Melihat Detil Aturan Tarif Pph Final Umkm 0 5 Persen

0 Response to "Pph Final Pp 46"

Post a Comment