Pengertian Laporan Arus Kas

Laporan Keuangan Pengertian Contoh Jenis Icmd Dan

Laporan Keuangan Pengertian Contoh Jenis Icmd Dan

√ Laporan Arus Kas (Cash Flow): Pengertian, Metode, Pola, Tujuan

Setiap perusahaan tentunya mempunyai sistem pencatatan atau sistem akuntansi. Sistem tersebut digunakan sebagai laporan keuangan dari seluruh kegiatan usaha yang dijalankan perusahaan. Salah satu dari laporan akuntansi adalah laporan arus kas (cash flow statement).

Laporan arus kas adalah suatu laporan keuangan yang didalamnya berisi penerimaan dan pengeluaran kas periode tertentu. Untuk dapat menyusun cash flow statement dibutuhkan semua catatan pengeluaran dan penerimaan kas.

Arus kas keluar adalah seluruh kebutuhan kas untuk melakukan berbagai pembayaran. Arus kas keluar adalah aliran berbagai sumber kas didapatkan.

Untuk dapat mengetahu lebih lanjut tentang laporan arus kas, yuk kita simak ulasan lengkap dalam artikel ini.

Arfan Ikhsan (2009:177)

“Cash flow statement adalah laporan utama laporan arus kas masuk dan arus kas keluar dari suatu perusahaan selama satu periode”.

Mursyidi (2010:130)

“Cash flow statement adalah laoran yang disusun secara sistematis tentang sumber dan penggunaan yang tunai dalam periode tertentu”.

Toto Prihadi (2011:5)

”Cash flow statement adalah laporan yang menggambarkan bagaimana perusahaan mendapatkan dan menggunakan kas dari aktivitas operasi, investasi, dan pendanaan dalam suatu periode”.

Rudianto (2012:194)

“Cash flow statement adalah suatu laporan tentang aktivitas penerimaan dan pengeluaran kas perusahaan selama periode tertentu, beserta penjelasan tentang berbagai sumber penerimaan dan pengeluaran kas tersebut”.

Abdul Hafiz Tanjung (2012:61)

“Laporan keuangan adalah bagian dari laporan keuangan yang menyajikan berbagai informasi tentang penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, pendanaan, dan transitoris”.

Rahman Pura (2013:13)

“Laporan arus kas adalah laporan yang menggambarkan arus kas masuk (penerimaan kas) dan arus kas keluar (pengeluaran kas) dalam suatu periode tertentu”.

Novrys Suhardianto (2014:786)

“Laporan arus kas adalah laporan yang melaporkan arus kas masuk dan arus kas keluar utama dari suatu perusahaan selama periode tertentu”.

Hery (2019:9)

“Laporan arus kas adalah sebuah laporan yang menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari setiap aktivitas. Yaitu dari aktivitas operasi, imnvestasi, dan pendanaan untuk satu periode tertentu”.

Sejarah Cash Flow

Ketika tahun 1971-an APB (Accounting Principle Board) ini mengeluarkan opinion nomor 19. Opinion tersebut mensyaratkan disertakannya Fund Statment (Laporan Keuangan) bersama dengan balance sheet dan income statment yang lebih tradisional.

Secara historical laporan semacam itu bisa disebut Laporan Dana atau Fund Statment.

Selanjutnya Accounting Principle Board ini menginginkan suatu laporan yang lebih lengkap terhadap seluruh perubahan posisi keuangan suatau entitas. Oleh karenanya direkomendasikanlah Laporan Perubahan Posisi Keuangan atau Statment of Changes in Financial Position.

Sebagaimana sudah ditunjuk sebelumnya FABS ini merekomendasikan penggantian Fund Statment, dengan beberapa pengertian dana yang dijelaskan dalam beberapa cara yaitu disebut dengan Laporan Arus Kas (Cash Flow Statment).

Arus Kas Masuk (Cash Inflow)

- Bersifat rutin, misalnya seperti: pendapatan yang berasal dari penjualan tunai, penerimaan yang berasal dari piutang yang sudah diwujudkan dengan penjualan kredit.

- Bersifat tidak rutin, misalnya seperti: pendapatan yang berasal dari aktivitas menyewakan gedung, penerimaan dari modal saham, bunga, dan lain sebagainya.

Arus Kas Keluar (Cash Outflow)

- Bersifat rutin, misalnya seperti: pembelian bahan baku secara tunai, membayar beban gaji, membeli perlengkapan kantor tunai, dan lain sebagainya.

- Bersifat tidak rutin: membayar utang, membeli aktiva tetap, membeli saham secara tunai, membayar deviden, dan lain sebagainya.

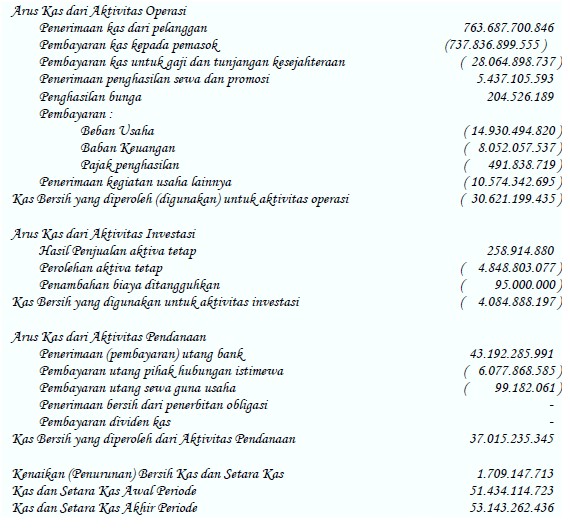

Aktivitas Operasi (Operating Activities)

Aktivitas operasi adalah kegiatan yang dijalankan oleh perusahaan dari semua fungsi yang ada di suatu perusahaan supaya bisa terlaksananya semua sesuai dengan rencana strategis untuk mencapai tujuan perusahaan.

Berikut merupakan contoh arus kas dari aktivitas operasi.

- Penerimaan dari penjualan barang atau jasa.

- Penerimaan dari royalty, komisi, dan pendapatan lainnya.

- Pembayaran kepada supplier barang atau jasa.

- Pembayaran kepada dan untuk keperluan / kepentingan karyawan.

- Penerimaan dan pembayaran oleh entitas asuransi yang berkaitan dengan klaim, premi, anuitas, dan manfaat polis lainnya.

- Penerimaan kembali atau pembayaraan pajak penghasilan kecuali apabila bisa diidentifikasikan sebagai bagaian dari aktivitas pendanaan atau investasi.

- Penerimaan dan pembayaran yang berasal dari kontrak dengan tujuan untuk diperdagangkan / diperjualbelikan.

| Baca Juga: Catatan Atas Laporan Keuangan |

Aktivitas Investasi (Investing Activity)

Aktivitas investasi adalah semua aktivitas perolehan dan pelepasan aktiva jangka panjang dan investasi lain yang tidak termasuk ke dalam kelompok setara kas.

Berikut merupakan contoh arus kas dari aktivitas investasi.

- Pembayaran untuk mendapatkan asset tetap berwujud, tidak berwujud, dan asset jangka panjang yang lainnya. Pembayaran tersebut termasuk biaya pengembangan yang dikapitalisasi dan asset tetap yang dibangun sendiri.

- Penerimaan dari penjualan aktiva tetap berwujud, tidak berwujud dan aktiva jangka panjang lainnya.

- Pembayaran yang dilakukan untuk mendapatkan instrument utang atau instrument ekuitas entitas lain. Dan kepentingan dalam ventura atau selain pembayaran untuk instrument yang dianggap setara kas / yang dimiliki untuk tujuan diperjualbelikan.

- Penerimaan dari penjualan yang berasal dari instrument utang dan ekuitas.

- Pembayaran uang muka dan pinjaman yang diberikan kepada pihak lain (selain yang diberikan lembaga keuangan).

- Penerimaan yang berasal dari pelunasan uang muka dan pinjaman yang diberikan kepada pihak lain (selain yang diberikan lembaga keuangan).

- Pembayaran untuk swap contracts, option contracts, forwad contracts, dan future contracts. Kecuali apabila kontrak tersebut dimiliki dengan tujuan untuk diperjualbelikan atau pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Aktivitas Pendanaan (Financing Activities)

Aktivitas pendanaan adalah suatu cara yang dilakukan oleh suatu perusahaan dengan tujuan untuk mendapatkan dana untuk memenuhi berbagai kebutuhan perusahaan.

Berikut merupakan contoh arus kas dari aktivitas pendanaan.

- Penerimaan yang berasal dari emisi saham / instrument modal lainnya.

- Pembayaran yang dilakukan kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

- Penerimaan yang berasal dari emisi obligasi, wesel, hipotik, pinjaman jangka pendek dan jangka panjang lainnya.

- Pelunasan pinjaman.

- Pembayaran oleh penyewa atau lease untuk mengurangi saldo kewajiban yang bersangkutan dengan sewa guna usaha pembiayaan atau finance lease.

Tujuan Laporan Arus Kas

Berdasarkan Pernyataan Standar Akuntasi Keuangan (PSAK) No. 2 th 2009. Laporan arus kas mempunyai tujuan untuk memberikan informasi yang berkaitan tentang arus kas entitas yang berfungsi bagi para pengguna laporan keuangan sebagai dasar menilai kemampuan entitas dalam menghasilkan kas dan setara kas, serta menilai kebutuhan entitas untuk memakai arus kas tersebut.

Sedangkan menurut Kieso et al (2011) tujuan laporan arus kas adalah untuk memberikan informasi tentang penerimaan kas dan pengeluaran kas selama periode entitas. Tujuan lain adalah untuk memberikan informasi tentang entitas operasi, investasi, dan pembiayaan berdasarkan uang tunai.

Metode Laporan Arus Kas

Dalam menyusun cash flow statement, terdapat 2 metode yang dipakai, yaitu metode langsung dan metode tidak langsung. Berikut merupakan penjelasan lengkapnya.

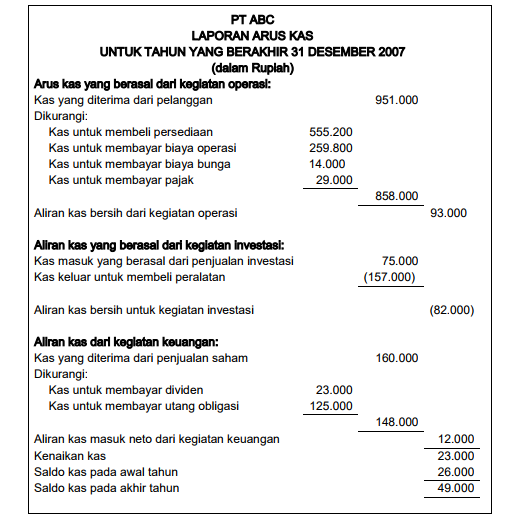

Metode Langsung (Direct Method)

Kelebihan dari metode ini adalah bisa melaporkan sumber penggunaan kas dalam laporan cash flow. Sedangkan kelemahannya adalah data yang diperlukan seringkali sulit untuk diperoleh.

Metode ini menggolongkan berbagai macam kategori utama dari kegiatan operasi. Metode ini lebih mudah untuk dipahami, dan memberikan informasi yang lebih lengkap untuk mengambil keputusan.

Ketika menggunakan metode ini beban deplesi, beban amortisasi, beban penyusutan, pendapatan, keuntungan, kerugian, dan utang tidak dimasukan ke dalam komponen aktivitas operasi.

Sumber data untuk menyusun laporan cash flow dengan menggunakan metode langsung adalah buku kas bank dan kas kecil.

Dengan menggunakan metode ini pelaporan arus kas dilakukan dengan menggunakan cara melaporkan kelompok – kelompok penerimaan dan pengeluaran kas yang berasal dari kegiatan operasi secara lengkap.

Dan selanjutnya di ikuti dengan kelompok dari aktivitas investasi dan pendanaan. Berikut merupakan contoh laporan arus kas metode langsung.

Metode Tidak Langsung (Indirect Method)

Terdapat 3 sumber data yang dipakai untuk membuat laporan arus kas, yaitu laporan laba rugi periode berjalan, neraca periode berjalan dan periode sebelumnya.

Metode ini berfokus pada perbedaan antara arus kas dari aktivitas operasi dan laba bersih. Metode tidak langsung memperlihatkan hubungan antara laporan laba rugi, neraca, dan laporan arus kas.

Hal tersebut dikarenakan datanya bisa terdapat dengan segera, maka metode ini lebih mudah daripada dengan metode langsung.

Penyusunan laporan arus kas dengan menggunakan metode tidak langsung diawali dengan laba bersigh dan menyesuaikan laba bersih tersebut sehingga akan didapat arus kas dari aktivitas operasi.

Dalam metode ini, arus kas dari aktivitas operasi, investasi, dan pendanaan ini disusun berdasarkan laporan laba rugi dan neraca. Perhitungan yang dilakukan metode tidak langsung dimulai dari bawah ke atas pada laporan laba rugi, atau dimulai dari pendapatan bersih.

Pada metode tidak langsung laba dan rugi bersih ini disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas. Penangguhan dan penerimaan / pembayaran kas untuk orpeasi sebelumnya dan selanjutnya. Dan unsur penghasilan atau beban yang berhubungan dengan arus kas investasi dan pendanaan.

Berikut merupakan contoh laporan arus kas metode tidak langsung.

Pola Cash Flow

Hery (2015:134) berpendapat bahwa hubungan antara aktivitas operasi, investasi, dan pendanaan bisa dikelompokan mejadi 8 pola cash flow yaitu sebagai berikut:

Berdasarkan pada beberapa pola tersebut bisa disimpulkan bahwa arus kas yang berasal dari aktivitas operasi ini sangatlah penting.

Dengan cash flow aktivitas operasi yang positif memungkinkan perusahaan untuk membayar utang, prive atau deviden tunai, atau membiayai pertumbuhannya dengan melalui aktivitas ekspansi / investasi.

Cash flow aktivitas operasi yang negative sebagai dampak dari gagalnya aktivitas operasi yang mengharuskan perusahaan untuk mencari alternative sumber kas lainnya.

Gallery Pengertian Laporan Arus Kas

Analisis Laporan Arus Kas

6 Contoh Laporan Arus Kas Perusahaan Dagang Dan Jasa

6 Contoh Laporan Arus Kas Perusahaan Dagang Dan Jasa

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Contoh Laporan Arus Kas Perusahaan Dagang Dan Jasa

Contoh Laporan Arus Kas Perusahaan Dagang Dan Jasa

Bab 2 Widyatama Repository

Bab 2 Widyatama Repository

Laporan Arus Kas

Laporan Arus Kas

Laporan Arus Kas Pengertian Dan Cara Mudah Membuatnya

Laporan Arus Kas Pengertian Dan Cara Mudah Membuatnya

Definisi Laporan Arus Kas Adalah

Definisi Laporan Arus Kas Adalah

Laporan Arus Kas

Laporan Arus Kas Pengertian Dan Komponen Masrafli

Laporan Arus Kas Pengertian Dan Komponen Masrafli

Apa Yang Dimaksud Dengan Laporan Arus Kas Atau Cash Flow

Apa Yang Dimaksud Dengan Laporan Arus Kas Atau Cash Flow

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

![]() Bab Ii Landasan Teori 1 Pengertian Laporan Arus Kas

Bab Ii Landasan Teori 1 Pengertian Laporan Arus Kas

Pp Arus Kas

Pp Arus Kas

Contoh Soal Laporan Arus Kas

Contoh Soal Laporan Arus Kas

Analisa Laporan Arus Kas Syafrizal Helmi Pdf Document

Analisa Laporan Arus Kas Syafrizal Helmi Pdf Document

Pengertian Dan Klasifikasi Laporan Arus Kas Yang Wajib Di

Pengertian Dan Klasifikasi Laporan Arus Kas Yang Wajib Di

Manfaat Laporan Arus Kas Bagi Investor Kreditor Yang Perlu

Manfaat Laporan Arus Kas Bagi Investor Kreditor Yang Perlu

74004562 Makalah Laporan Arus Kas

Laporan Arus Kas

Laporan Arus Kas

Contoh Laporan Arus Kas Metode Langsung Dan Perusahaan Jasa

Contoh Laporan Arus Kas Metode Langsung Dan Perusahaan Jasa

0 Response to "Pengertian Laporan Arus Kas"

Post a Comment