Makalah Pajak Bumi Dan Bangunan

Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang

Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang

MAKALAH PAJAK BUMI DAN BANGUNAN

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak merupakan salah satu instrumen yang paling penting dalam menentukan pendapatan suatu negara. Mengingat peranan pajak yang sangat penting bagi suatu negara maka pemerintah mewajibkan bahwa setiap orang dikenai pajak, sehingga terdapat peraturan yang telah ditetapkan pemerintah tentang pajak.

Pajak bumi dan bangunan dikenakan atas bumi atau bangunan. Subjek pajak dalam pajak bumi dan bangunan adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan memperoleh manfaat atas bumi, memiliki atau menguasai manfaat atas bangunan. Dengan demikian , subjek pajak tersebut menjadi wajib pajak bumi dan bangunan.

Pajak bumi dan bangunan adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan atau kedudukan social ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya. Dasar pengenaan pajak dalam PBB adalah nilai jual objek pajak (NJOP). Ditentukan berdasarkan harga pasar perwilayah dan ditetapkan setiap tahun oleh mentri keuangan.

B. Rumusan Masalah

1. Dasar hukum pajak bumi dan bangunan?

2. Objek pajak bumi dan bangunan?

3. Subjek pajak bumi dan bangunan?

4. Tarif pajak bumi dan bangunan?

BAB II

PEMBAHASAN

A. Dasar Hukum Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas objek pajak bumi dan bangunan yang diatur pengenaannya berdasarkan undang-undang. UU No. 12 Tahun 1985 sebagaimana telah diubah terakhir dengan UU No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan.

· KMK No. 201/KMK.04/2000 tentang penyesuaian besarnya nilai jual objek pajak tidak kena pajak sebagai dasar penghitungan besar pajak bumi dan bangunan.

· KMK No. 523/KMK 04/1998 tentang penentuan klasifikasi dan besarnya nilai jual objek pajak sebagai dasar pengenaan pajak bumi dan bangunan.

· KMK No. 1004/KMK.04/1985 tentang penentuan badan atau perwakilan organisasi internasional yang menggunakan objek pajak bumi dan bangunan yang tidak dikenakan pajak bumi dan bangunan.

· Kep Dirjen Pajak Nomor: KEP-251/PJ./2000 tentang tata cara penetapan besarnya nilai jual objek pajak tidak kena pajak sebagai dasar penghitungan pajak bumi dan bangunan.

· Kep Dirjen Pajak Nomor: KEP-16/PJ.6/1998 tentang pengenaan pajak budan bangunan.

· Surat edaran Dirjen Pajak Nomor: SE-43/PJ.6/2003 tentang penyesuaian besarnya nilai jual objek pajak tidak kena pajak (NJOPTKP) PBB dan perubahan nilai perolehan objek pajak tidak kena pajak (NPOPTKP) BPHTB untuk tahun pajak 2004.

· Surat edaran Dirjen Pajak Nomor: SE-57/PJ.6/1994 tentang penegasan dan penjelasan pembebasan PBB atas fasilitas umum dan sarana sosial untuk kawasan industry real estate.

B. Objek Pajak

Sebagaimana telah dijelaskan sebelumnya bahwa pajak bumi dan bangunan dikenakan atas bumi dan bangunan, otomatis yang menjadi objek pajaknya adlah bumi dan bangunan.

Yang menjadi objek pajak adalah

· Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya.

· Bangunnan adalah konstruksi tekhnik yang ditanam atau dilekatkan secara tetap pada tanah atau perairan

Yang termasuk pengertian bangunan adalah

a. Jalan lingkungan yang terletak dalam suatu komplek bangunan seperti hotel, pabrik, dan emplampesemennya dan lain-lain yang merupakan satu kesatuan dengan komplek bangunan tersebut

b. Jalan tol

c. Kolam renang

d. Pagar mewah

e. Tempat olahraga

f. Galangan kapal, dermaga

g. Taman mewah

h. Tempat penampungan atau kilang minyak, air, dan gas, pipa minyak

i. Fasilitas lain yang memberikan manfaat

j. Objek Pajak Bumi dan Bangunan yang dikecualikan

Objek yang dikecualikan adalah:

1. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, pendidikan dan kebudayaan nasional yang tidak dimaksudkan utuk memperoleh keutungan, seperti: masjid, rumah sakit, sekolah, panti asuhan, candi, gereja, dan lain-lain.

2. Digunakan untuk kuburan

3. Digunakan sebagai tempat penyimpanan peninggalan purbakala dan situs sejarah

4. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasionl, dan lain-lain

5. Dimiiki oleh perwakilan diplomatik berdasarkan asas timbale balik dan organisasi iternasional yang ditentukan oleh mentri keuangan.

C. Subjek Pajak Bumi dan Bangunan

Pajak bumi dan bangunan dikenakan atas bumi atau bangunan. Subjek pajak bumi dan bangunan adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi,dan memperoleh manfaat atas bumi, dan menguasai atau memperoleh manfaat atas bangunan. Dengan demikian, subjek pajak tersebut menjadi wajib pajak bumi dan bangunan.

Jika subjek pajak dalam waktu yang lama berada diluar wilayah letak objek pajak sedangkan peralatannya dikusakan kepada orang atau badan, orang atau badan yng diberi kuasa dapat ditunjuk sebagi wajib pajak oleh direktur jenderal pajak.

Namun penunjukan tersebut bukan merupakan bukti kepemilikan. Subjek pajak yag ditetapkan seperti pada contoh diatas dapat memberikan keterangan secara tertulis kepada direktur jenderal pajak bahwa ia bukan wajib pajak terhadap objek pajak yang dimaksud. Apabila keterangan yang diajukan oleh wajib pajak disetujui, maka direktur jenderal pajak membatalkan sebagai wajib pajak dalam jangka waktu satu bulan sejak diterimanya surat keterangan tersebut.

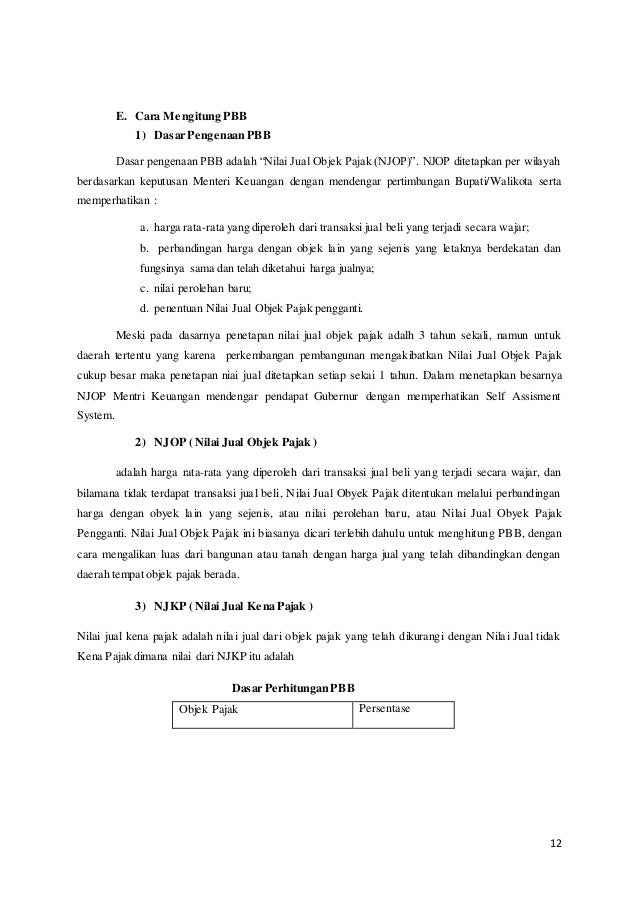

D. Tarif Pajak Bumi dan Bangunan

Tarif pajak yang dikenakan atas objek pajak adalah 0,5% dan jenis tariff ini disebut sebagai tariff tunggal yang berlaku bgi objek pajak jenis apapun diseluruh wilayah idonesia. Trif efektif pajak bumi dan bangunan adlah 0,1% untuk ojek yang nilai jual objek pajak (NJOP) kurang dari 1 milyar dan 0,2% untuk objek yang nilai jual objek pajak (NJOP) sama diatas milyar.

Dasar perhitungan pajak bumi dan bangunan

Dasar perhitungan bumi dan bangunan adalah nilai jual kena pajak (NJKP). Besarnya NJKP adalah :

1. Objek pajak perkebunan adalah 40%

2. Objek pajak kehutanan adalah 40%

3. Objek pajak pertambangan 40%

4. Apabila NJOP nya < Rp. 1.000.000.000 adalah 40%Apabila NJOP nya > Rp. 1.000.000.000 adalah 20%

Rumus Pajak Rumus Pajak

Rumus Pajak Bumi dan Bangunan = tariff X NJKP

Contoh :

Jika NJKP = 40% X (NJOP – NJOPTKP) maka besarnya pajak bumi dan bangunan

= 0,5% X 40% X (NJOP – NJOPTKP)

= 0,2% X (NJOP – NJOPTKP)

Jika NJKP = 20% X (NJOP – NJOPTKP) maka besarnya pajak bumi dan bangunan

= 0,5% X 20% (NJOP – NJOPTKP)

= 0,1 % X (NJOP – NJOPTKP)

Contoh Perhitungan Pajak Bumi dan Bangunan

Otong memiliki tanah seluas 72 meter persegi, setiap meter persegi sehaarga Rp. 2.000.000. bangunan seluas 36 meter persegi, setiap meter persegi seharga Rp. 1.000.000. dan taman seluas 36 meter persegi, setiap meter persegi seharga Rp. 500.000. apabila NJOPTKP yang ditetapkan adalah Rp. 10.000.000, berapa PBB yang harus dibayar Otong?

Diketahui:

Nilai tanah 72 x Rp. 2.000.000 = Rp. 144.000.000

Bangunan 36 x Rp. 1.000.000 = Rp. 36.000.000

Taman 36 x Rp. 500.000 = Rp. 18.000.000

1. Menghitung nilai bangunan

Nili bangunan = bangunan + taman – NJOPTKP

Bangunan Rp. 36.000.000

Taman Rp. 18.000.000 (+)

Rp. 54.000.000

NJOPTKP Rp. 10.000.000 (-)

Nilai bangunan Rp. 44.000.000

2. Menghitung Niai Jual Objek Pajak (NJOP)

NJOP = nilai bangunan + taman

Nilai bangunan Rp. 44.000.000

Nilai tanah Rp. 144.00.000 (+)

NJOP Rp. 188.000.000

3. Menghitung PBB yang harus dibayarkan

Nilai tanah 0,5% x 20% x Rp. 144.000.000 = Rp 144.000

Nilai bangunan 0,5% x 20% x Rp. 44.000.000 = Rp. 44.000 (+)

PBB yang harus dibayarkan = Rp. 188.000 (harus sama dengan NJOP)

BAB III

PENUTUP

A. Kesimpulan

Pajak bumi dan bangunan (PBB) adalah pajak negara yang dikenakan terhadap bumi atau bangunan berdasarkan Udang-undang nomor 12 Tahun 1985 tentang pajak bumi dan bangunan sebagaimana telah diubah dengan Undang-undang nomor 12 Tahun 1994.

PBB adalah pajak yang bersifat kebendan dalam arti besarnya pajak terutang terutang ditentukan oleh kedaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak. Yang menjadi objek pajak adalah bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya, dll. Bangunnan adalah konstruksi tekhnik yang ditanam atau dilekatkan secara tetap pada tanah atau perairan Yang termasuk pengertian bangunan adalah Jalan lingkungan yang terletak dalam suatu komplek bangunan seperti hotel, pabrik, dan emplampesemennya dan lain-lain yang merupakan satu kesatuan dengan komplek bangunan tersebut, jalan tol ,kolam renang, paagar mewah.

B. Saran

Penulis mengingatkan bahwa sebagai warga negara Indonesia wajib membayar pajak karena itu itu suatu kwajiban sebagai warga negara yang cinta dengan negaranya.

DAFTAR PUSTAKA

Mardiasmo, perpajakan, Yogyakarta: Andi, 2003.

Sambodo, Agus, Pajak dalam Entitas Bisnis, Jakarta: Salemba Empat, 2015.

Waluyo, Perpajakan Indonesia, Jakarta: Salemba Empat, 2005.

Gallery Makalah Pajak Bumi Dan Bangunan

Makalah Pajak Bumi Dan Bangunan

Makalah Pajak Bumi Dan Bangunan

Makalah Bea Materai Ilmu Administrasi Brawijaya

Makalah Bea Materai Ilmu Administrasi Brawijaya

Diklat Mekanisme Pendataan Dan Penilaian Pajak Bumi Bangunan

Diklat Mekanisme Pendataan Dan Penilaian Pajak Bumi Bangunan

Ci If One Day Dikasi Tugas Makalah Pajak Bakal Diselesaiin

Ci If One Day Dikasi Tugas Makalah Pajak Bakal Diselesaiin

Penjelasan Objek Pajak Dan Subjek Pajak Secara Lengkap

Penjelasan Objek Pajak Dan Subjek Pajak Secara Lengkap

Kasus Pajak Sip Docx Makalah Tentang Pajak Bumi Dan

Kasus Pajak Sip Docx Makalah Tentang Pajak Bumi Dan

Pengertian Pajak Bumi Dan Bangunan Dasar Hukum Objek

Pengertian Pajak Bumi Dan Bangunan Dasar Hukum Objek

Doc Makalah Perpajakan Tentang Pajak Bumi Dan Bangunan 2

Doc Makalah Perpajakan Tentang Pajak Bumi Dan Bangunan 2

Makalah Pajak Bumi Dan Bangunan

Makalah Pajak Bumi Dan Bangunan

Makalah Pajak Bumi Dan Bangunan

Makalah Pajak Bumi Dan Bangunan

Pajak Bumi Dan Bangunan Pbb Kini Sepenuhnya Urusan Kota

Pajak Bumi Dan Bangunan Pbb Kini Sepenuhnya Urusan Kota

Kenali Fungsi Sppt Bagi Wajib Pajak Yang Ingin Menjaga Aset

329388266 Makalah Pajak Bumi Dan Bangunan Perdesaan Dan

329388266 Makalah Pajak Bumi Dan Bangunan Perdesaan Dan

Apa Itu Pajak Bumi Dan Bangunan Pajak Pbb Bagaimana Cara

Apa Itu Pajak Bumi Dan Bangunan Pajak Pbb Bagaimana Cara

Makalah Pajak Bumi Dan Bangunan

Makalah Pajak Bumi Dan Bangunan

Pajak Bumi Dan Bangunan R

Pajak Bumi Dan Bangunan R

Makalah Pbb Fix Docx 1 Makalah Pajak Bumi Dan Bangunan

Makalah Pbb Fix Docx 1 Makalah Pajak Bumi Dan Bangunan

Makalah Pajak Bumi Dan Bangunan

Pelaksanaan Keringanan Beban Sert A Pembebasan Pemba Yaran

Pelaksanaan Keringanan Beban Sert A Pembebasan Pemba Yaran

Pdf Analisis Kenaikkan Pajak Bumi Dan Bangunan Di Kota

Pdf Analisis Kenaikkan Pajak Bumi Dan Bangunan Di Kota

0 Response to "Makalah Pajak Bumi Dan Bangunan"

Post a Comment