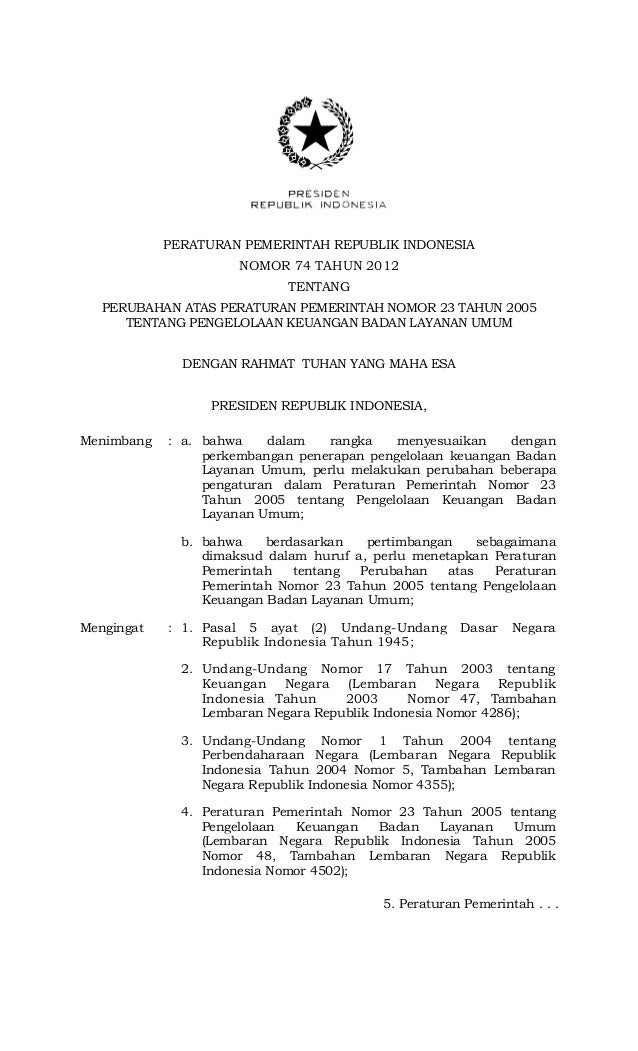

Pp 23 Tahun 2005

43 Sop Keuangan Gup Pdf Google Drive

43 Sop Keuangan Gup Pdf Google Drive

PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 23 TAHUN 2005 TENTANG PENGELOLAAN KEUANGAN BADAN LAYANAN UMUM

PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 23 TAHUN 2005 TENTANG PENGELOLAAN KEUANGAN BADAN LAYANAN UMUM

I UMUM

Paket undang-undang bidang keuangan negara merupakan paket reformasi yang signifikan,di bidang keuangan negara yang kita alami sejak kemerdekaan. Salah satu dari reformasi yang paling menonjol adalah pergeseran dari pengganggaran tradisional ke penganggaran berbasis kinerja. Dengan basis kinerja ini, mulai dirintis arah yang jelas bagi penggunaan dana pemerintah, berpindah dari sekedar membiayai masukan (inputs) atau proses ke pembayaran terhadap apa yang akan dihasilkan (outputs).

Perubahan ini penting dalam rangka proses pembelajaran yang lebih rasional untuk mempergunakan sumber daya yang dimiliki pemerintah mengingat tingkat kebutuhan dana yang makin tinggi, sementara sumber dana yang tersedia tetap terbatas. Hal ini semakin mendesak lagi dengan kenyataan bahwa beban pembiayaan pemerintahan yang bergantung pada pinjaman semakin dituntut pengurangannya demi keadilan antargenerasi. Dengan demikian, pilihan rasional oleh publik sudah seyogianya menyeimbang lain prioritas dengan kendala dana yang tersedia.

Orientasi pada outputs semakin menjadi praktik yang dianut luas oleh pemerintahan modern di berbagai negara. Mewiraswastakan pemerintah (enterprising the government) adalah paradigma yang memberi arah yang tepat bagi keuangan sektor publik. Dalam kaitan ini, Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang menekankan basis kinerja dalam penganggaran, memberi landasan yang penting bagi orientasi baru tersebut di Indonesia.

Selanjutnya, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara membuka koridor baru bagi penerapan basis kinerja ini di lingkungan pemerintah. Dengan Pasal 68 dan Pasal 69 dari undang-undang tersebut, instansi pemerintah yang tugas pokok dan fungsinya memberi pelayanan kepada rnasyarakat dapat menerapkan pola pengelolaan keuangan yang fleksibel dengan menonjolkan produktivitas, efisiensi, dan efektivitas. Instansi demikian, dengan sebutan umum sebagai Badan Layanan Umum (BLU), diharapkan menjadi contoh konkrit yang menonjol dari penerapan manajemen keuangan berbasis pada hasil kinerja).

Peluang ini secara. khusus disediakan kesempatannya bagi satuan-satuan kerja, pemerintah yang melaksanakan tugas operasional pelayanan publik (seperti layanan kesehatan, pendidikan, pengelolaan kawasan, dan lisensi), untuk membedakannya dari fungsi pemerintah sebagai regulator dan penentu kebijakan. Praktik ini telah berkembang luas di manca negara berupa upaya pengagenan (agencification) aktivitas yang tidak harus dilakukan oleh lembaga birokrasi murni, tetapi diselenggarakan oleh instansi yang dikelola ala bisnis (business like) sehingga pemberian layanan kepada masyarakat menjadi lebih efisien dan efektif.

Dengan pola pengelolaan keuangan BLU, fleksibilitas diberikan dalam rangka pelaksanaan anggaran, termasuk pengelolaan pendapatan dan belanja, pengelolaan kas, dan pengadaan barang/jasa. Kepada BLU juga diberikan kesempatan untuk mempekerjakan tenaga profesional non PNS serta kesempatan pemberian imbalan jasa kepada pegawai sesuai dengan kontribusinya. Tetapi sebagai pengimbang, BLU dikendalikan secara ketat dalam perencanaan dan penganggarannya, serta dalam pertanggungjawabannya, Dalam Peraturan Pemerintah ini, BLU wajib menghitung harga pokok dari layanannya dengan kualitas dan kuantitas yang distandarkan oleh menteri teknis pembina. Demikian pula dalam pertanggungjawabannya, BLU harus mampu menghitung dan menyajikan anggaran yang digunakannya dalam kaitannya dengan layanan yang telah direalisasikan. Oleh karena itu, BLU berperan sebagai agen dari menteri/pimpinan lembaga induknya. Kedua belah pihak menandatangani kontrak kinerja (a contractual performance agreement), di mana menteri/pimpinan lembaga induk bertanggung jawab atas kebijakan layanan yang hendak dihasilkan, dan BLU bertanggung jawab untuk menyajikan layanan yang diminta.

Dengan sifat-sifat tersebut, BLU tetap menjadi instansi pemerintah yang tidak dipisahkan. Dan karenanya, seluruh pendapatan. yang diperolehnya dari non APBN/APBD dilaporkan dan dikonsolidasikan dalam pertanggungjawaban APBN/APBD. Sehubungan dengan privilese yang diberikan dan tuntutan khusus yang diharapkan dari BLU, keberadaannya harus diseleksi dengan tata kelola khusus. Untuk itu, menteri/pimpinan lembaga/satuan kerja dinas terkait diberi kewajiban untuk membina aspek tektis BLU, sementara Menteri Keuangan/PPKD berfungsi sebagai pembina di bidang pengelolaan keuangan. Pola BLU tersedia untuk diterapkan oleh setiap instansi pemerintah yang secara fungsional menyelenggarakan kegiatan yang bersifat operasional, Instansi dimaksud dapat berasal dari, dan berkedudukan pada berbagai jenjang eselon atau non eselon. Sehubungan dengan itu, organisasi dan struktur instansi pemerintah yang berkehendak menerapkan PPK-BLU kemungkinan memerlukan penyesuaian dengan memperhatikan ketentuan yang diatur dalam Peraturan Pemerintah ini.Dengan demikian, BLU diharapkan tidak sekedar sebagai format baru dalam pengelolaan APBN/APBD, tetapi BLU diharapkan untuk menyuburkan pewadahan baru bagi pembaharuan manajemen keuangan sektor publik, demi meningkatkan pelayanan pemerintah kepada masyarakat.

| II | PASAL DEMI PASAL | |||

| Pasal 1 | ||||

| Cukup jelas | ||||

| Pasal 2 | ||||

| Tujuan yang dimaksud dalam ayat ini termasuk perwujudan efisiensi dan efektivitas pelayanan masyarakat serta pengamanan aset negara yang dikelola oleh instansi terkait. | ||||

| Pasal 3 | ||||

| Ayat (1) | ||||

| Kementerian negara/lembaga/pemerintah daerah tetap bertanggung jawab atas pelaksanaan kewenangan yang didelegasikann kepada BLU. Oleh karena itu, kementerian negara/lembaga/pemerintah daerah harus menjalankan peran pengawasan terhadap kinerja layanan dan pelaksanaan kewenangan yang didelegasikan. | ||||

| Ayat(2) | ||||

| Cukup jelas. | ||||

| Ayat(3) | ||||

| Cukup jelas. | ||||

| Ayat(4) | ||||

| Cukup jelas. | ||||

| Ayat(5) | ||||

| Cukup jelas. | ||||

| Ayat(6) | ||||

| Cukup jelas. | ||||

| Ayat (7) | ||||

| Dalam rangka mewujudkan konsep bisnis yang sehat, BLU harus senantiasa meningkatkan efisiensi dan produktivitas, antara lain dengan kewenangan merencanakan dan menetapkan kebutuhan sumber daya yang dibutuhkan. | ||||

| Pasal 4 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Bidang layanan umum yang diselenggarakan oleh instansi dengan PPK-BLU, meliputi kegiatan pemerintah yang bersifat operasional dalam menyelenggarakan pelayanan umum yang menghasilkan semi barang/jasa publik (quasi public goods). Contoh instansi yang menyelenggarakan penyediaan barang dan/atau jasa layanan umum adalah pelayanan bidang kesehatan seperti rumah sakit pusat atau daerah, penyelenggaraan pendidikan, serta pelayanan jasa penelitian dan pengujian. Contoh instansi yang melaksanakan kegiatan. pengelolaan wilayah atau kawasan secara otonom adalah otorita dan Kawasan Pengembangan Ekonomi Terpadu (Kapet). Contoh instansi yang melaksanakan pengelolaan dana adalah pengelola dana bergulir untuk usaha kecil dan menengah, pengelola penerusan pinjaman, dan pengelola tabungan perumahan. | ||||

| Ayat (3) | ||||

| Instansi yang hendak diusulkan menjadi BLU harus memperhatikarl persyaratan teknis yang berlaku pada sektor masing-masing. | ||||

| Ayat (4) | ||||

| Huruf a | ||||

| Pernyataan kesanggupan dibuat, oleh pimpinan instansi yang mengajukam usulan sebagai BLU dan diketahui oleh menteri/pimpinan lembaga/kepala SKPD. | ||||

| Huruf b | ||||

| Pola tata kelola (corporate governance) BLU yang dimaksud adalah peraturan internal yang antara lain menetapkan organisasi dan tata laksana, akuntabilitas, dan tranparansi. | ||||

| Huruf c | ||||

| Rencana strategis bisnis mencakup antara lain pernyataan visi, misi, program strategis, dan pengukuran pencapaian kinerja. | ||||

| Huruf d | ||||

| Laporan keuangan pokok yang dimaksud adalah laporan keuangan yang berlaku bagi instansi tersebut, termasuk laporan realisasi, anggaran/laporan operasional keuangan, laporan posisi keuangan, laporan arus kas (dalam hal berlaku), dan catatan atas laporan keuangan, serta neraca/prognosa neraca. | ||||

| Huruf e | ||||

| Standar pelayanan minimum yang dimaksud adalah prognosa standar pelayanan minimum BLU yang telah disetujui oleh menteri/pimpinan lembaga/kepala SKPD. | ||||

| Huruf f | ||||

| Cukup jelas. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Ayat (6) | ||||

| Cukup jelas. | ||||

| Pasal 5 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| BLU-Bertahap diberikan fleksibilitas pada batas-batas tertentu berkaitan dengan jumlah dana yang dapat dikelola langsung, pengelolaan barang, pengelolaan piutang, serta perumusan standar, kebijakan, sistem, dan prosedur pengelolaan keuangan. Fleksibilitas tidak diberikan dalam pengelolaan investasi, pengelolaan utang, dan pengadaan barang dan jasa. Batas-batas fleksibilitas yang diberikan dan yang tidak diberikan. tersebut selanjutnya ditetapkan oleh Menteri Keuangan/gubernur/ bupati/walikota sesuai dengan kewenangannya. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Ayat (6) | ||||

| BLU-Bertahap harus memenuhi seluruh persyaratan secara memuaskan untuk ditetapkaa menjadi BLU secara penuh dalam periode tersebut pada ayat ini. Apabila hal tersebut tidak terpenuhi, maka status BLU-Bertahap dibatalkan. | ||||

| Ayat (7) | ||||

| Cukup jelas. | ||||

| Pasal 6 | ||||

| Cukup jelas. | ||||

| Pasal 7 | ||||

| Cukup jelas. | ||||

| Pasal 8 | ||||

| Ayat (1) | ||||

| Standar pelayanan minimum bertujuan untuk memberikan batasan layanan minimum yang seharusnya dipenuhi oleh pemerintah. Agar fungsi standar pelayanan dapat mencapai tujuan yang diharapkan, maka standar layanan BLU semestinya memenuhi persyaratan SMART (Specific, Measurable, Attainable, Reliable, and Timely), yaitu : | ||||

| a. | fokus pada jenis layanan; | |||

| b. | dapat diukur; | |||

| c. | dapat dicapai; | |||

| d. | relevan dari dapat diandalkan; dan | |||

| e. | tepat waktu. | |||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Kualitas layanan meliputi teknis layanan, proses layanan, tata cara, dan waktu tunggu untuk mendapatkan layanan. | ||||

| Pasal 9 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Tarif sebagaimana dimaksud pada ayat ini, termasuk imbal hasil (return) yang wajar dari investasi dana, dapat bertujuan untuk menutup seluruh atau sebagian dari biaya per unit layanan. | ||||

| Ayat (3) | ||||

| Tarif layanan dalam ketentuan ini dapat berupa besaran tarif atau pola tarif sesuai jenis layanan BLU yang bersangkutan. | ||||

| Ayat (4) | ||||

| Tarif layanan dalam ketentuan ini dapat berupa besaran tarif atau pola tarif sesuai jenis layanan BLU yang bersangkutan. Dalam rangka penetapan tarif dimaksud Menteri Keuangan/gubernur/bupati /walikota, sesuai dengan kewenangannya, dibantu oleh suatu tim dengan nara sumber yang berasal dari sektor terkait. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Pasal 10 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| RBA memuat antara lain kondisi kinerja BLU tahun berjalan, asumsi makro dan mikro, target kinerja (output yang terukur), analisis dan perkiraan biaya per output dan agregat, perkiraan harga, anggaran, serta prognosa laporan keuangan. RBA juga memuat perkiraan maju (forward estimate) sesuai dengan ketentuan peraturan perundang-undangan. RBA tersebut disusun dengan menganut pola anggaran fleksibel (flexible budget) dengan suatu persentase ambang batas tertentu. RBA dimaksud merupakan refleksi program dan kegiatan dari kementerian negara/lembaga /SKPD/pemerintah daerah. | ||||

| Ayat (3) | ||||

| Cukup jelas. | ||||

| Ayat (4) | ||||

| Dalam hal BLU pemerintah daerah ditunjuk sebagai pelaksana anggaran dekonsentrasi/tugas pembantuan, proses pengelolaan keuangannya diselenggarakan secara terpisah berdasarkan ketentuan yang berlaku. dalam pelaksanaan APBN. | ||||

| Pasal 11 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Sebagai bagian yang tidak terpisahkan, RBA BLU dikonsolidasikan dengan RKA-KL, rencana kerja dan anggaran SKPD, atau Rancangan APBD. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Pasal 12 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Cukup jelas. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Ayat (5) | ||||

| Sebagai manifestasi dari hubungan kerja antara menteri/pimpinan lembaga/gubernur/bupati/walikota dengan pimpinan BLU, kedua belah pihak menandatangani perjanjian kinerja (a contractual performance agreement). Dalam perjanjian tersebut, pihak terdahulu menugaskan pihak terakhir untuk menyelenggarakan kegiatan pelayanan umum sesuai dengan yang tercantum dalam dokumen pelaksanaan anggaran, dan pihak yang terakhir, berhak mengelola dana sebagaimana tertuang dalam dokumen pelaksanaan anggaran tersebut. | ||||

| Ayat (6) | ||||

| BLU berhak rnenarik dana secara berkala sebesar selisih (mismatch) antara jumlah kas yang tersedia ditambah dengan aliran kas masuk yang diharapkan dengan jumlah pengeluaran yang diproyeksikan, dengan menerbitkan Surat Perintah Membayar (SPM). | ||||

| Pasal 13 | ||||

| Cukup jelas. | ||||

| Pasal 14 | ||||

| Ayat (1) | ||||

| Penerimaan anggaran yang dimaksud pada ayat ini adalah penerimaan yang berasal dari otorisasi kredit anggaran kementerian negara /lembaga/pemerintah daerah, bukan dari kegiatan pembiayaan APBN /APBD. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Peruntukan hibah terikat dapat ditujukan untuk membiayai kegiatan operasional, aset tetap, investasi keuangan (endowment funds), atau pembebasan kewajiban, tergantung tujuan pemberian hibah. | ||||

| Ayat (4) | ||||

| Hasil yang dimaksud pada ayat ini dapat diperoleh dari kerjasama operasional, sewa-menyewa, dan usaha lainnya yang tidak berhubungan langsung dengan tugas pokok dan fungsi BLU. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Ayat (6) | ||||

| Cukup jelas. | ||||

| Pasal 15 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Yang dimaksud dengan fleksibel adalah bahwa belanja dapat bertambah atau berkurang dari yang dianggarkan sepanjang pendapatan terkait bertarnbah atau berkurang setidaknya proposional (flexible budget). | ||||

| Ayat (3) | ||||

| Besaran ambang batas belanja ditentukan dengan mempertimbangkan fluktuasi kegiatan operasional. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Ayat (6) | ||||

| Cukup jelas. | ||||

| Pasal 16 | ||||

| Cukup jelas. | ||||

| Pasal 17 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Piutang BLU yang sulit ditagih dapat dilimpahkan penagihannya kepada Menteri Keuangan/gubernur/bupati/walikota sesuai dengan kewenangannya. | ||||

| Ayat (3) | ||||

| Cukup jelas. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Pasal 18 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Cukup jelas. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Ayat (6) | ||||

| Cukup jelas. | ||||

| Ayat (7) | ||||

| Cukup jelas. | ||||

| Ayat (8) | ||||

| Jatuh tempo dihitung sejak 1 Januari tahun berikutnya. | ||||

| Pasal 19 | ||||

| Ayat (1) | ||||

| Investasi jangka panjang yang dimaksud antara lain adalah penyertaan modal, pemilikan obligasi untuk masa jangka panjang, atau investasi langsung (pendirian perusahaan). Jika BLU mendirikan/membeli badan usaha yang berbadan hukum, kepemilikan badan usaha tersebut ada pada Menteri Keuangan/gubernur/bupati/walikota sesuai dengan kewenangannya. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Pasal 20 | ||||

| Ayat (1) | ||||

| BLU dapat dibebaskan sebagian atau seluruhnya dari ketentuan yang berlaku umum bagi pengadaan barang/jasa pemerintah bila terdapat alasan efektivitas dan/atau efisiensi. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Pasal 21 | ||||

| Ayat (1) | ||||

| Barang inventaris yang dimaksud pada ayat ini adalah barang pakai habis, barang untuk diolah atau dijual, barang lainnya yang tidak memenuhi persyaratan sebagai aset tetap. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Hasil penjualan barang inventaris dimaksud harus diungkapkan secara memadai dalam laporan keuangan BLU. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Pasal 22 | ||||

| Ayat (1) | ||||

| Yang dimaksud dengan aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan BLU atau dimanfaatkan oleh masyarakat umum, sesuai dengan standar akuntansi yang berlaku. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Hasil penjualan aset tetap dimaksud harus diungkapkan secara memadai dalam laporan keuangan BLU. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Ayat (5) | ||||

| Peraturan yang dimaksud adalah peraturan perundang-undangan mengenai pengelolaan barang milik negara/daerah. | ||||

| Pasal 23 | ||||

| Cukup jelas. | ||||

| Pasal 24 | ||||

| Cukup jelas. | ||||

| Pasal 25 | ||||

| Cukup jelas. | ||||

| Pasal 26 | ||||

| Cukup jelas. | ||||

| Pasal 27 | ||||

| Ayat (1) | ||||

| Laporan realisasi anggaran/laporan operasional yang dimaksud pada ayat ini disesuaikan dengan ketentuan pada standar akuntansi yang berlaku untuk BLU yang bersangkutan. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Yang dimaksud dengan lembar muka laporan keuangan (face of financial statements) adalah lembar laporan realisasi anggaran/operasional, lembar neraca, dan lembar laporan arus kas. | ||||

| Ayat (4) | ||||

| Laporan realisasi anggaran, laporan arus kas, dan catatan atas laporan keuangan disampaikan setiap triwulanan. Laporan keuangan yang lengkap disampaikan untuk masa semester dan tahunan. | ||||

| Ayat (5) | ||||

| Cukup jelas. | ||||

| Ayat (6) | ||||

| Cukup jelas. | ||||

| Ayat (7) | ||||

| Cukup jelas. | ||||

| Ayat (8) | ||||

| Cukup jelas. | ||||

| Pasal 28 | ||||

| Ayat (1) | ||||

| Cukup jelas. | ||||

| Ayat (2) | ||||

| Tata cara penyusunan ikhtisar kinerja operasional dan pengintegrasiannya dengan laporan keuangan didasarkan pada ketentuan peraturan perundang-undangan yang mengatur tentang pelaporan keuangan dan kinerja. | ||||

| Pasal 29 | ||||

| Surplus anggaran BLU dimaksud adalah selisih lebih antara pendapatan dengan belanja BLU yang dihitung berdasarkan laporan keuangan operasional berbasis akrual pada suatu periode anggaran. Surplus tersebut diestimasikan dalam RBA tahun anggaran berikut untuk disetujui penggunaannya. | ||||

| Pasal 30 | ||||

| Defisit anggaran BLU dimaksud adalah selisih kurang antara pendapatan dengan belanja BLU yang dihitung berdasarkan laporan keuangan operasional berbasis akrual pada suatu periode anggaran. | ||||

| Pasal 31 | ||||

| Ayat (1) | ||||

| Ketentuan ini dimaksudkan untuk menetapkan status kelembagaan instansi pemerintah yang menerapkan PPK-BLU yang mengakibatkan perubahan satuan kerja struktural atau menjadi non-struktural pada kementerian negara/lembaga/pemerintah daerah. | ||||

| Pasal 32 | ||||

| Ayat (1) | ||||

| Sebutan pemimpin, pejabat keuangan, dan pejabat teknis dapat disesuaikan dengan nomenklatur yang berlaku pada instansi pemerintah yang bersangkutan. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Ayat (3) | ||||

| Cukup jelas. | ||||

| Ayat (4) | ||||

| Cukup jelas. | ||||

| Pasal 33 | ||||

| Ayat (1) | ||||

| Pejabat pengelola BLU dan pegawai BLU tenaga profesional non-pegawai negeri sipil sebagaimana dimaksud dapat dipekerjakan secara tetap atau berdasarkan konfrak. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Pasal 34 | ||||

| Cukup jelas. | ||||

| Pasal 35 | ||||

| Cukup jelas. | ||||

| Pasal 36 | ||||

| Ayat (1) | ||||

| Remunerasi sebagaimana dimaksud pada ayat ini adalah imbalan kerja yang dapat benupa gaji, tunjangan tetap, honorarium, insentif, bonus atas prestasi, pesangon, dan/atau pensiun. | ||||

| Ayat (2) | ||||

| Penetapan remunerasi dalam peraturan dimaksud harus mempertimbangkan prinsip proporsionalitas, kesetaraan, dan kepatutan. | ||||

| Pasal 37 | ||||

| Ayat (1) | ||||

| Proses peralihan kepemilikan atas nama Menteri Keuangan gubernur/bupati/walikota termasuk kepemilikan atas badan usaha berbentuk yayasan, dilakukan dalam waktu paling lambat 2 (dua) tahun sejak penetapan BLU. | ||||

| Ayat (2) | ||||

| Cukup jelas. | ||||

| Pasal 38 | ||||

| Cukup jelas. | ||||

| Pasal 39 | ||||

| Ketentuan ini dimaksudkan untuk memberikan kesempatan bagi Badan Usaha Milik Negara yang berbentuk Perjan menjalankan kegiatan operasionalnya sampai dengan akhir tahun anggaran 2005. | ||||

| Pasal 40 | ||||

| Cukup jelas. | ||||

| Pasal 41 | ||||

| Cukup jelas. | ||||

| TAMBAHAN LEMBARAN NEGARA REPUBLIK INDONESIA NOMOR 4502 |

Gallery Pp 23 Tahun 2005

2 Pp 23 Th 2005 Ppk Blu

2 Pp 23 Th 2005 Ppk Blu

Website Ppk Blu View News

Website Ppk Blu View News

Mtsn 24 Jakarta Berita Terkini Fhanum321 Gmail Com Berita

Mtsn 24 Jakarta Berita Terkini Fhanum321 Gmail Com Berita

5285b Peraturan Menteri Esdm No 45 Tahun 2005 Pdf

The Competence Of Efl Teachers In Mastering Genre Based Texts

Peraturan Yang Terkait Dengan Blu

Pp Nomor 74 Tahun 2012

![]() 2005 Southeast Asian Games Wikipedia

2005 Southeast Asian Games Wikipedia

Sk Tim Bos 2018 Docx Kop Sekolah Keputusan Kepala

Sk Tim Bos 2018 Docx Kop Sekolah Keputusan Kepala

Pmk 180 2016 Penetapan Dan Pencabutan Penerapan Ppk Blu

Pmk 180 2016 Penetapan Dan Pencabutan Penerapan Ppk Blu

Peraturan Pemerintah No 23 Tahun 2005 Tentang Pengelolaan

Peraturan Pemerintah No 23 Tahun 2005 Tentang Pengelolaan

Bsd Xtreme Park Hi Moms Dads Rolling Jam Is Back And

Sk Kendaraan

Pdf Pp Ri Nomor 21 Tahun 2005 Dan Penjelasannya Muhammad

Pdf Pp Ri Nomor 21 Tahun 2005 Dan Penjelasannya Muhammad

Tutorial Pengisian Sop Uin Alauddin Makassar 2017 Lihat Dan Cetak Sop

Tutorial Pengisian Sop Uin Alauddin Makassar 2017 Lihat Dan Cetak Sop

Surplus Blu

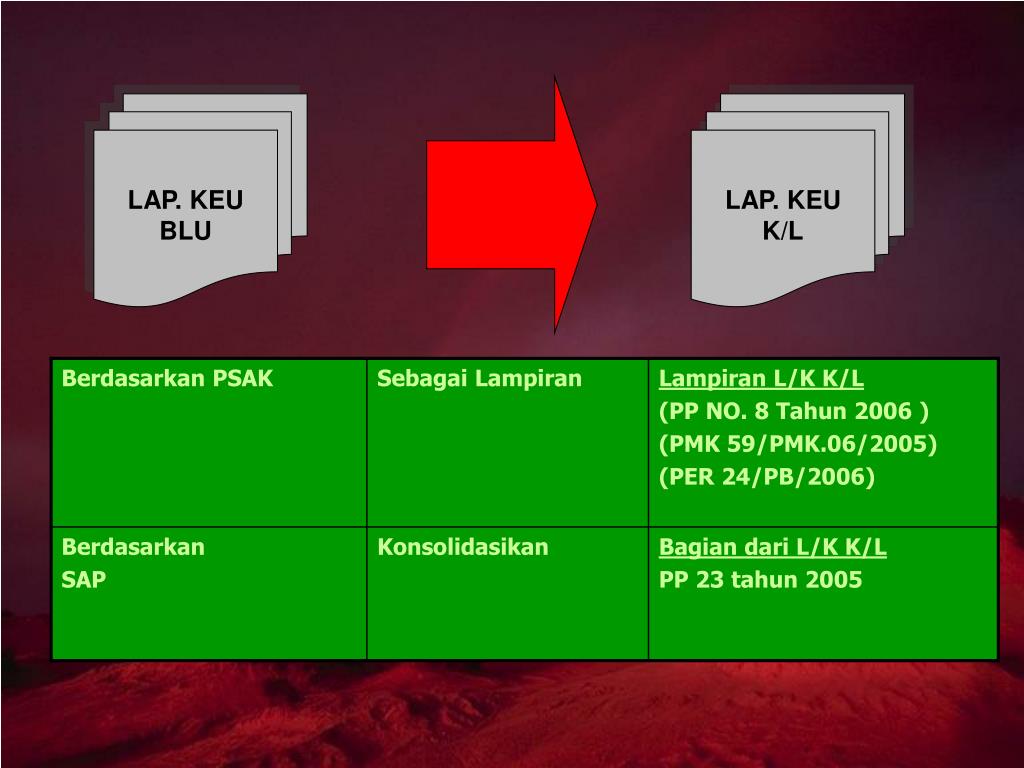

Ppt Tata Cara Pengintegrasi Lk Blu Ke Dalam Lk Kementerian

Ppt Tata Cara Pengintegrasi Lk Blu Ke Dalam Lk Kementerian

Website Resmi P3m

Website Resmi P3m

Pp 74 Tahun 2012 Perubahan Pp 23 2005 Tentang Pengelolaan

Pp 74 Tahun 2012 Perubahan Pp 23 2005 Tentang Pengelolaan

Pdf Rda Or Akg 2005 Izzuddien Sobri Academia Edu

Pdf Rda Or Akg 2005 Izzuddien Sobri Academia Edu

Rapid Conversions And Avoided Deforestation Examining Four

Rapid Conversions And Avoided Deforestation Examining Four

187 Ba Mipa 2005

187 Ba Mipa 2005

Untitled

Kebijakan Remunerasi Rumah Sakit Kemenkes Pages 1 18

Kebijakan Remunerasi Rumah Sakit Kemenkes Pages 1 18

Spa062005

Spa062005

0 Response to "Pp 23 Tahun 2005"

Post a Comment