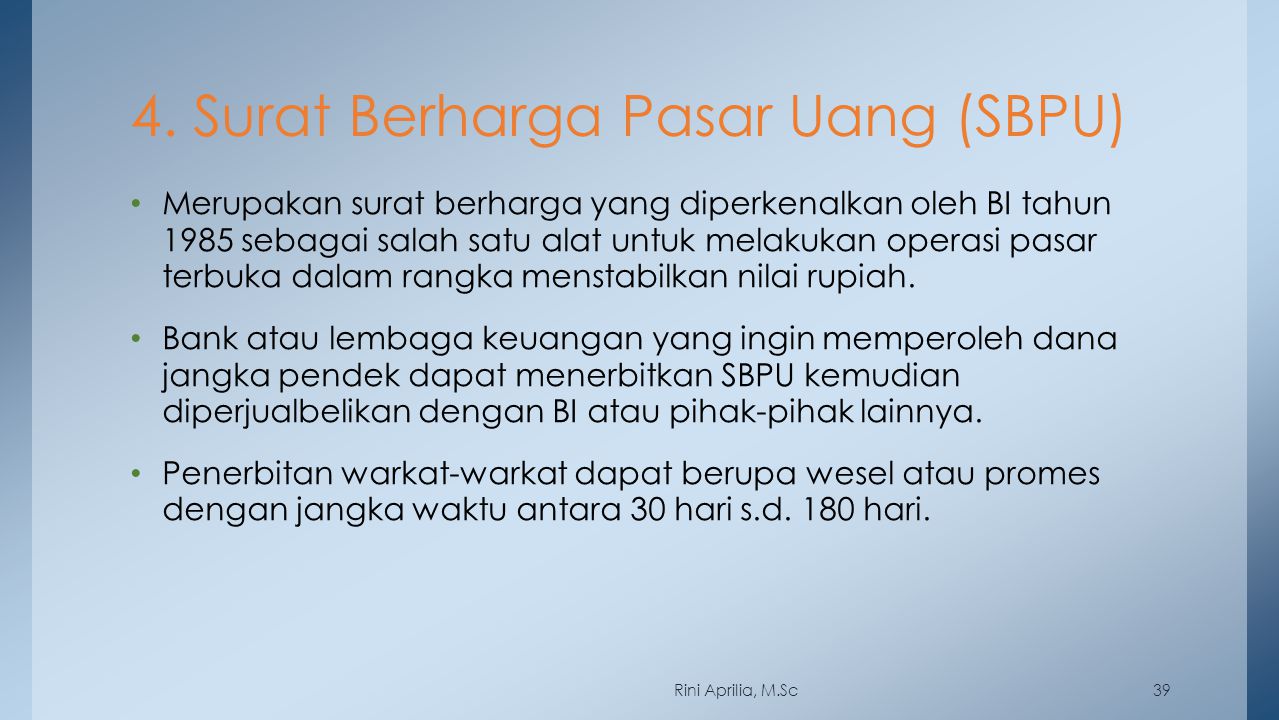

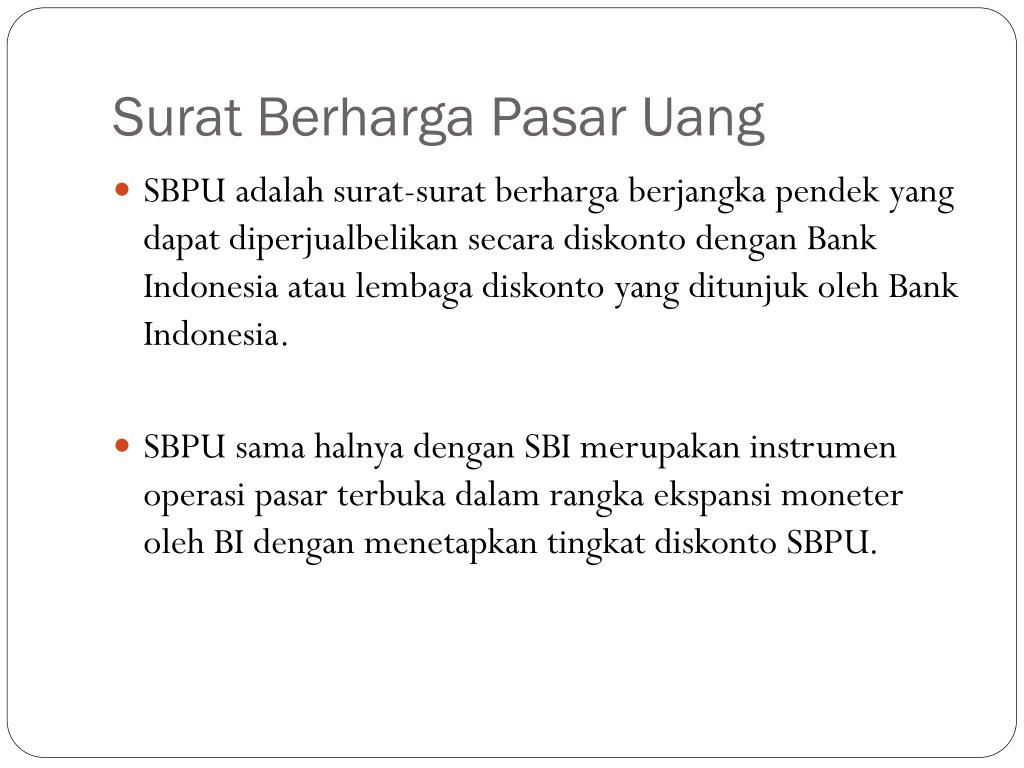

Surat Berharga Pasar Uang

Surat Berharga Yang Diterbitkan

Surat Berharga Yang Diterbitkan

Pengertian Surat Berharga Pasar Uang [SBPU] dan Jurnal Akuntansinya

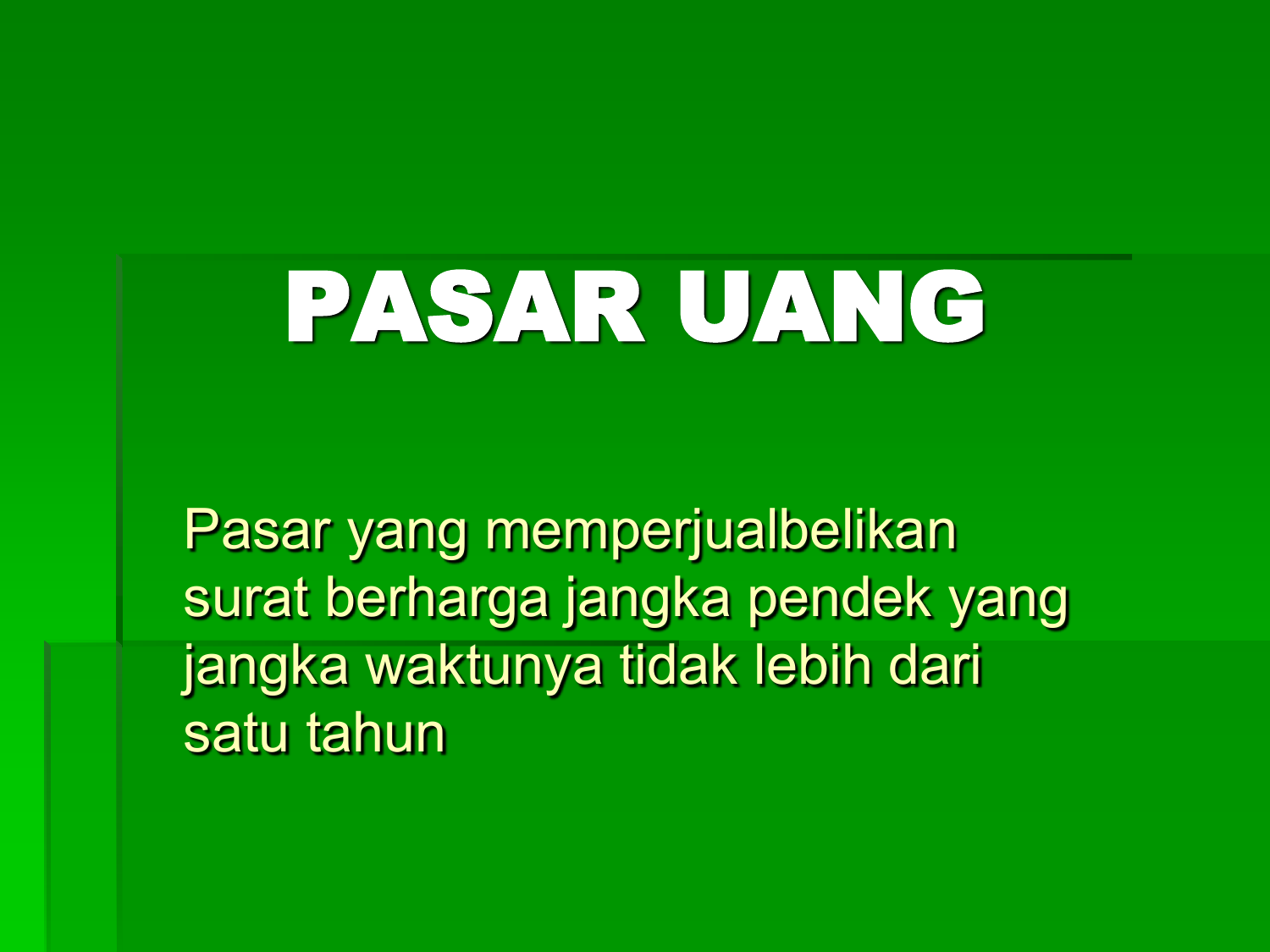

Kebutuhan dana bank dapat dipenuhi dari berbagai sumber pendanaan, salah satunya adalah melalui penjualan surat berharga pasar uang (SBPU).

Apa pengertian, cara menghitung nilai nominal, dan pendapatan bunga bersih surat berharga pasar uang (SBPU)?

Mari ikuti pembahasannya berikut ini…

01: Pengertian Surat Berharga Pasar Uang (SBPU)

Apa itu Surar Berharga Pasar Uang (SPBU)?

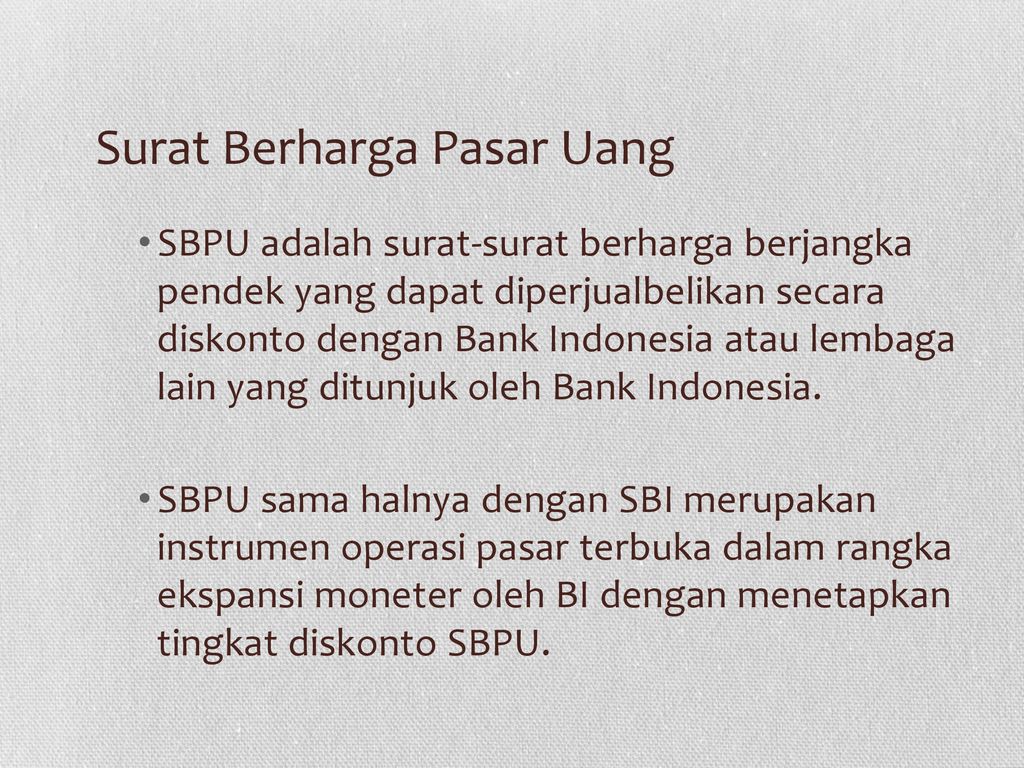

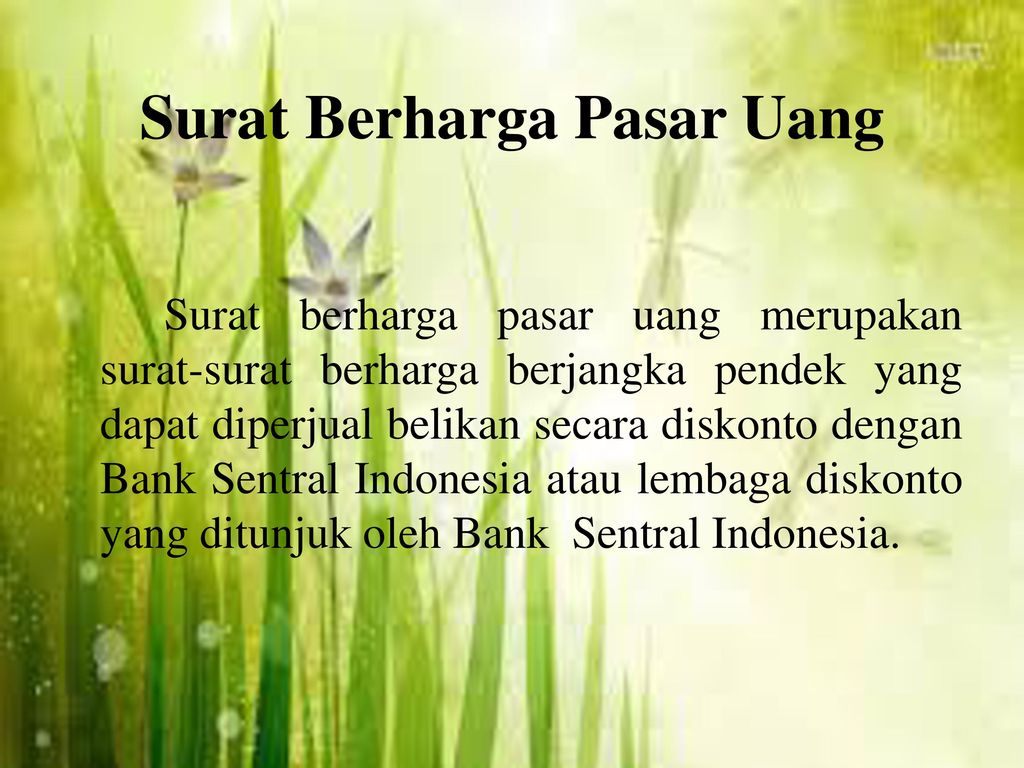

Surat berharga pasar uang adalah surat berharga yang diterbitkan dan ditandatangani oleh nasabah, yang pada umumnya dilakukan sebagai jaminan atas pelunasan hutang nasabah kepada bank yang bersangkutan.

Surat berharga yang diperdagangkan di pasar uang inilah yang selanjutnya disebut SBPU (Surat Berharga Pasar Uang).

Surat berharga pasar uang yang telah diterima dari nasabah sebagai jaminan pelunasan , selanjutnya menjadi aset bank.

Dengan demikian bank berhak untuk memperjualbelikan atau memperdagangkannya melalui pasar uang antar bank.

Perdagangan Surat Berharga Pasar Uang bisa:

- antara bank komersial,

- dengan lembaga keuangan bukan bank, atau

- antar bank komersial ,

- dengan Bank Indonesia, atau

- masyarakat umum selama memenuhi persyaratan yang ditetapkan oleh Bank Indonesia.

Dan yang paling sering dilakukan adalah dengan Bank Indonesia.

Perdagangan Surat Berharga Pasar Uang dengan Bank Indonesia dilakukan secara lelang dengan sistem diskonto.

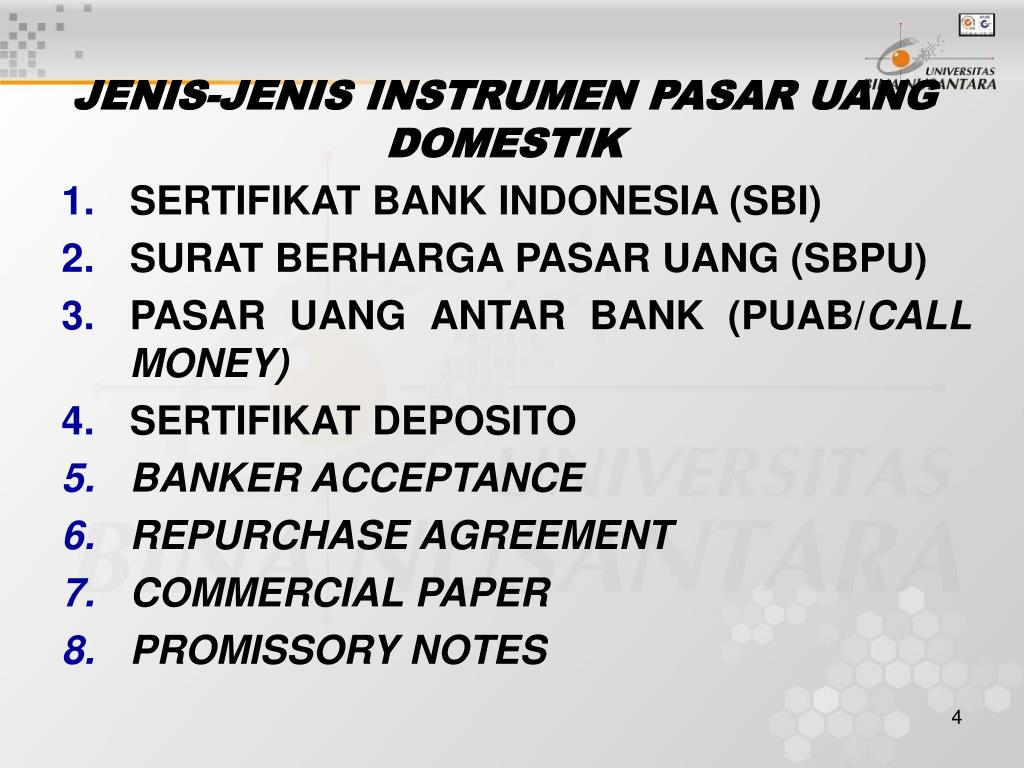

02: Surat Berharga Pasar Uang yang Diperdagangkan

Surat Berharga Pasar Uang yang Diperdagangkan adalah:

#1: Surat sanggup (surat aksep atau promes) yang berupa:

- Surat sanggup yang diterbitkan oleh nasabah dalam rangka penerimaan kredit dari bank atau lembaga keuangan bukan bank (LKBB) untuk membiayai kegiatan tertentu.

- Surat sanggup yang diterbitkan oleh bank dalam rangka pinjaman antar bank.

#2: Surat wesel, dapat berupa:

- Surat wesel yang ditarik oleh suatu bank dan diaksep oleh bank lain dalam rangka transaksi tertentu penarik atau pihak tertarik adalah nasabah bank atau LKBB.

- Surat wesel yang ditarik oleh nasabah bank atau LKBB dan diaksep oleh bank atau LKBB dalam rangka pemberian kredit untuk untuk membiayai kegiatan tertentu.

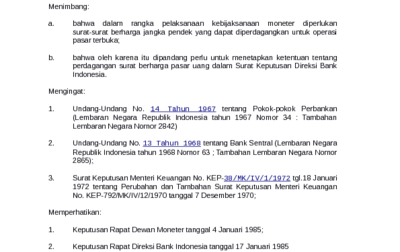

03: Perdagangan Surat Berharga Pasar Uang (SBPU) dengan Bank Indonesia

Khusus untuk perdagangan SBPU dengan Bank Indonesia, SBPU harus berjangka waktu pendek dengan minimal 30 hari dan bernilai nominal minimal Rp 25.000.000

Yang selanjutnya berkelipatanRp 5.000.000 dengan maksimum Rp 10.000.000.000

SBPU yang diterbitkan tidak dalam rangka kredit yang sebagian atau seluruh dananya berasal dari BLBI, penjualannya dilakukan dengan cara lelang dengan sistem diskonto.

Perdagangan Surat Berharga Pasar Uang ini harus memperhatikan hak dan kewajiban penjual atau pembeli.

Oleh karena itu, ketika perdagangan dimulai harus ditegaskan perdagangan itu menggunakan cara outright atau repurchase agreement (repo).

Apa yang dimaksud transaksi outright?

Transaksi outright adalah transaksi jual beli surat berharga pasar uang atas dasar sisa jatuh waktu SBPU yang bersangkutan.

Lalu, apa itu repurchase agreement (repo)?

Transaksi repurchase agreement adalah transaksi perdagangan surat berharga pasar uang yang mensyaratkan penjual membeli kembali SBPU sesuai dengan jangka waktu yang diperjanjikan.

Penyelesaian transaksi diperhitungkan dengan nilai tunai surat berharga pasar uang sebagai berikut:

Nilai Tunai: (Nilai Nominal x 360)/360+(Tingkat Diskonto x Jangka Waktu)

04: Akuntansi Surat Berharga Pasar Uang (SBPU)

Perlakuan akuntansi perbankan tentang perlakuan Surat berharga pasar uang diterbitkan akan dicatat pada saat penerbitan, penjualan, dan pelunasan.

Pada waktu penerbitan surat berharga sebenarnya bank baru mendapat surat pengakuan utang dari nasabah atau bank lainya.

Yang selanjutnya menjadi aset bank dan sewaktu-waktu dapat dijual untuk memenuhi likuiditas bank.

Sebagai aset bank, maka bank akan mencatat sebesar harga nominal.

Harga nominal ini sebesar nilai kewajiban nasabah kepada bank.

Sebagai contoh surat berharga pasar uang:

Nasabah melunasi pinjaman kepada bank dengan wesel, maka wesel tersebut harus sebesar nilai kewajiban pelunasan tersebut.

Nilai kewajiban nasabah ini ditulis sebagai nilai nominal di lembar surat berharga.

Surat berharga yang diterima bank dari nasabah/ masyarakat/ bank lain akan menjadi sumber dana bank bila dijual di pasar uang.

Penjualan surat berharga ini, akan diterima sebesar harga jualnya (nilai tunai).

Selisih nilai tunai dengan nilai nominal dicatat sebagai diskonto surat berharga pasar uang (SBPU) yang belum diamortisasi.

Di pihak lain, harus mengkredit rekening surat berharga yang diterbitkan yang diposisikan sebagai hutang.

Sedangkan diskonto yang telah diperhitungkan harus diamortisasi setiap akhir bulan hingga SBPU itu jatuh tempo serta dikenakan pajak.

Perhatikan contoh berikut ini:

Misalnya awal September 2019 seorang nasabah Bank ABC mempunyai pinjaman kepada bank sebesar Rp 100.000.000.

Pinjaman tersebut telah diangsur sampai Februari 2020 sebesar Rp 15.700.000 dengan perincian:

- angsuran pokok Rp 12.000.000 dan

- angsuran bunga Rp 3.700.000.

Setelah angsuran itu, ternyata nasabah tersebut tidak lancar dalam melunasi kreditnya,.

Sehingga nasabah tersebut dengan itikad baik membuat surat sanggup untuk melunasi sisa kreditnya beserta tunggakan bunga yang telah mencapai Rp 4.800.000.

Bunga promes 18% per tahun dan berjangka waktu 90 hari.

Penerbitan surat berharga ini terhitung tanggal 1 Mei 2020.

Pada 31 Mei 2020 Bank ABC menjualnya ke Bank Indonesia dengan diskonto 16% per tahun.

Hasil penjualannya langsung diterbitkan ke rekening giro Bank Indonesia milik Bank ABC.

Perhitungan untuk menentukan nilai nominal Surat Berharga Pasar Uang (SBPU) adalah:

Pencatatan penerbitan promes atau SBPU pada tanggal 1 Mei 2020 adalah sebagai berikut:

#1: Tanggal 1/5/2020:

[Debit] Surat Berharga Diterbitkan Rp 96.976.000 [Kredit] Kredit yang diberikan Rp 88.000.000 [Kredit] Pendapatan Bunga Rp 4.800.000 [Kredit] Bunga SBPU Diterima di Muka Rp 4.176.000

Bunga SBPU yang diterima di muka harus diamortisasi setiap akhir bulan.

Dengan demikian pencatatan amortisasi dilakukan sebagai berikut:

#1: Tanggal 31/5/2020:

[Debit] Bunga SBPU diterima di muka Rp 1.392.000 [Kredit] Pendapatan Bunga Rp 1.184.000 [Kredit] Utang Pajak Rp 208.800

#2: Tanggal 30/6/2020:

[Debit] Bunga SBPU Diterima Di Muka Rp 1.392.000 [Kredit] Pendapatan Bunga Rp 1.184.000 [Kredit] Utang Pajak Rp 208.800

#3: Tanggal 31/7/2020:

[Debit] Bunga SBPU Diterima Di Muka Rp 1.392.000 [Kredit] Pendapatan Bunga Rp 1.184.000 [Kredit] Utang Pajak Rp 208.800

Surat berharga promes yang telah dikuasi bank ini, selanjutnya dijual 31 Mei 2020 oleh Bank ABC ke Bank Indonesia dengan diskonto 16%.

Untuk mencatat penjualan surat berharga ini, perlu menentukan harga tunainya dan besarnya diskonto SBPU dalam rupiah sebagai berikut:

Nominal SBPU = Rp 96.976.000 Harga Tunai = (96.976.000 x 360)/(360 + (16% x 60)) = Rp 94.457.143

Diskonto SBPU = Rp 96.976.000 – Rp 94.457.143 = Rp 2.518.857

Gallery Surat Berharga Pasar Uang

Conte Kan

Legal Centric

Legal Centric

Create By Rini Aprilia M Sc Pengenalan Pasar Uang Dan

Create By Rini Aprilia M Sc Pengenalan Pasar Uang Dan

Pasar Uang Pdf 9n0kev3po24v

Pasar Uang Pdf 9n0kev3po24v

Pdf Surat Berharga Diterbitkan Marojahan Manalu

Pdf Surat Berharga Diterbitkan Marojahan Manalu

Hukum Surat Berharga Pasar Uang

Hukum Surat Berharga Pasar Uang

Pdf Pasar Modal Tiur Panjaitan Academia Edu

Pdf Pasar Modal Tiur Panjaitan Academia Edu

Ppt Pertemuan 9 Pasar Modal Dan Surat Surat Berharga

Ppt Pertemuan 9 Pasar Modal Dan Surat Surat Berharga

Pasar Modal Terdiri Dari Dua Diantaranya Pasar Perdana Dan

Pasar Modal Terdiri Dari Dua Diantaranya Pasar Perdana Dan

Sumber Dana Dan Bentuk Surat Berharga Pasar Uang

Sumber Dana Dan Bentuk Surat Berharga Pasar Uang

Ermazahro Dosen Narotama Ac Id Magazines

Ermazahro Dosen Narotama Ac Id Magazines

134228485 Pasar Uang

Bi Terbitkan Aturan Surat Berharga Komersial Di Pasar Uang

Bi Terbitkan Aturan Surat Berharga Komersial Di Pasar Uang

Ppt Pasar Uang Powerpoint Presentation Free Download Id

Ppt Pasar Uang Powerpoint Presentation Free Download Id

Pasar Uang Ppt Download

Pasar Uang Ppt Download

Pengertian Pasar Uang Fungsi Pelaku Jenis Contoh Dan

Pengertian Pasar Uang Fungsi Pelaku Jenis Contoh Dan

Pasar Modal Dan Pasar Uang Docx

![]() Analisis Pengaruh Dpk Npf Swbi Dan Surat Berharga Pasar

Analisis Pengaruh Dpk Npf Swbi Dan Surat Berharga Pasar

Hukum Surat Berharga Pasar Uang Sufirman

Surat Berharga Pasar Uang Ppt Download

Surat Berharga Pasar Uang Ppt Download

Pasar Uang Pasar Modal Pertemuan 1

Pasar Uang Pasar Modal Pertemuan 1

Surat Berharga Pasar Uang Adalah Pengertian Akuntansi Sbpu

Surat Berharga Pasar Uang Adalah Pengertian Akuntansi Sbpu

Surat Berharga Pasar Uang Adalah Pengertian Akuntansi Sbpu

Surat Berharga Pasar Uang Adalah Pengertian Akuntansi Sbpu

Ppt Pertemuan 5 Pasar Uang Domestik Powerpoint

Ppt Pertemuan 5 Pasar Uang Domestik Powerpoint

Doc Askum Bab5 2 6 Sbpu Dan Surat Jaminan Bank Sita

Doc Askum Bab5 2 6 Sbpu Dan Surat Jaminan Bank Sita

0 Response to "Surat Berharga Pasar Uang"

Post a Comment