Macam Macam Rasio Keuangan

Rasio Keuangan

Rasio Keuangan

Macam-Macam dan Rumus Rasio Keuangan

Analisis Rasio Keuangan – Penggunaan rasio keuangan umumnya bermacam-macam tergantung dari kepentingan sendiri begitupun perbedaan pada jenis perusahaan juga bisa membedakan rasio-rasionya.

Nah pada pembahasan kali ini saya akan membahas mengenai Macam-Macam Rasio Keuangan, Rumus Rasio dan cara membaca rasio keuangan.

Sebelum masuh ke inti pembahasan, sekarang anda perlu memahami pengertian rasio keuangan menurut para ahli.

- Menurut James C V Hornes dalam Kasmir (2008 : 104)

Menurut pendapatnnya Bahwasanya rasio keuangan adalah suatu indeks yang menghubungkan dua angka akuntansi yang didapat dengan cara membagi satu angka dengan angka lainya dalam akuntansi.

- Menurut Irawati (2005:22)

Irawati berpendapat bahwa rasio keuangan yaitu sebuah tehnik analisis dalam bidang manajemen keuangan, yang dimanfaaatkan sebagai alat ukur kondisi keuangan suatu perusahaan dalam periode tertentu ataupun hasil-hasil usaha suatu perusahaan pada suatu periode tertentu.

Caranya yani dengan membandingkan dua buah variable yang diambil dari laporaan keuangan perusahaan baik kolom neraca maupun laba rugi.

Macam-Macam Rasio Keuangan Perusahaan

Setelah memahami tentang rasio keuangan, berikut ini ada beberapa macam rasio keuangan Menurut Rahardjo (2007 : 104) bahwa rasio keuangan perusahaan digolongkan menjadi lima kelompok :

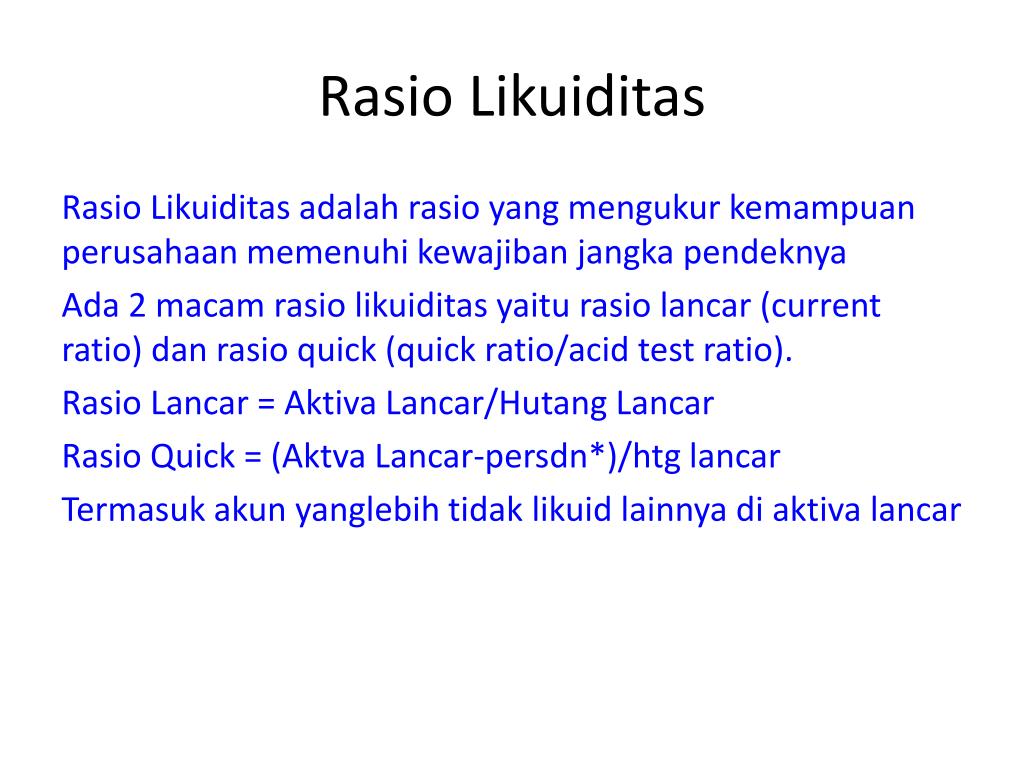

- Rasio likuiditas (liquidity ratios) : Yaitu rasio yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek.

- Rasio Solvabilitas (Solvency ratios) : Yaitu rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban baik janngka penndek atau jangka panjang.

- Rasio Aktivitas (activity ratios) : Rasio Aktivitas adalah sesuatu yang menunjukan tingkat efektivitas dalamm penggunaan aktiva atau kekayaan (asset) dalam sebuah perusahaan.

- Rasio Profitabiltas dan Rentabilitas (probability rasio) : Yaitu rasio yang menunjukan tingkat perolehan keuntungan dibandingkan penjual atau aktiva.

- Rasio Investasi (investment rasio) : Yaitu rasio yang menunjukan rasio investasi dalam surat berharga seperti saham dan obligasi.

C. Cara Membaca Rasio Keuangan Perusahaan

1. Rasio likuiditas

Rasio Menurut Fred Weston dikutip dari kasmir (2008 :129): Menjelaskan bahwa rasio likuiditas (likuidity ratio) adalah rasio yang memperlihatkan kemampuan suatu perusahaan dalam memenuhi kewajiban (utang) jangka pendeknya.

Sedangkan yang termasuk dalam hutang lancar yakni hutang wesel, hutang bank, hutang gaji, hutang dagang dan hutang lainya. Dalam rasio-rasio likuiditas, analisa yang dilakukan ialah menggunakan rasio sebagai berikut.

Rasio Lancar (Current Ratio)

Rasio lancar memilik fungsi utama yaitu sebagai alat ukur kemampuan perusahaan pada saat membayar kewajiban jangka pendek atau utang negarayang sudah jatuh tempo, dengan menggunakan aktiva lancar yang tersedia.

Rasio lancar juga sebagai pembanding antara hutang lancar dengan aktiva lancar. Rasio lancar juga memberikan sebuah informasi terhadap kemampuan aktiva lancar untuk menutupi hutang lancar.

Dimana yang masuk kedalam hutang lancar antara lain seperti piutang dagang, kas, persediaan dan juga aktiva lainya. Dibawah ini terrdapat rumus dari Rasio Lancar :

Contoh Ilustrasi Rasio Lancar :

Apabila rasio lancar 1 : 1 atau 100% itu menunjukan kalau aktiva lancar bisa menutupi seluruh hutang lancar. Maka suatu persusahaan akan dikatakan sehat jika rasionya berada di atas angka 1 atau di atas 100%.

Tidak hanya itu saja aktiva lancar juga harus jauh di atas jumlah hutang lancar.

Rasio Cepat (Quick Ratio atau Acid Test Ratio

Rasio cepat ini memiliki fungsi yakni dapat menunjukan kemampuan perusahaan dalam membayar kewajiban atau utang lancar menggunakan aktiva lancar tanpa memperhitungkan nilai persediaan.

Quick ratio ini sering dikenal juga dengan acid ratio, yaitu pertimbangan antara jumlah aktiva lancar yang dikurangi dengan persediaan, dengan jumlah hutang lancar.

Dalam hal ini persediaan tidak akan dimasukkan kedalam perhitungan quick ratio, sebab persediaan adalah salah satu komponen dari aktiva lancar dan yang paling kecil juga tingkan likuiditasnya,

Quick Ratio dalam hal ini lebih berfokus pada komponen-komponen aktiva lancar yang sudah pasti likuid seperti kas, surat-surat berharga, piutang yang dihubungan dengan hutang lancar atau biasa disebut dengan hutang jangkan pendek.

Berikut ini adalah rumus Quick Ratio :

Apabila muncul perbedaan yang begitu signifikan antara current ratio dengan quick ratio, dimana posisi dari quick ratio menurun sedangkan current rationya justru meningkat, hal tersebut memperlihatkan kalau terjadi sebuah investasi yang besar pada persediaan.

Tidak hanya itu saja rasio ini juga akan memperlihatkan kemampuan dari aktiva lancar yang paling likuid serta bisa menutupi hutang lancar. Dimana semakin besar dari Quick Ratio maka akan semakin baik pula.

Akan tetapi untuk angka rasio ini tidaklah harus mencapai angka 100% atau 1 : 1 artinya meskipun rasionya tidak mencapai angka 100% dan hanya bisa mendekati angka 100% saja maka perusahaan juga sudah dapat dikatakan sehat.

Cash Ratio

Cash Rasio ini memiliki fungsi yakni untuk membandingkan antara kas dan juga aktiva lancar yang dapat dengan segera mungkin menjadi uang kas dengan hutang lanca. Kas yang dimaksud dalam hal ini adalah uang perusahaan yang disimpan di kantor dan ada juga yang berada di bank yang berupa rekening koran.

Berbeda lagi dengan harta setara dengan kas atau near cah yang merupakan harta lancar yang bisa dengan mudah serta cepat untuk bisa diuangkan kembali, hal tersebut terjadi karena bisa dipengaruhi oleh kondisi perekonomian Negara yang menjadi domisili dari perusahaan yang berkaitan.

Dibawah ini terdapat rumus dari Cah Ratio :

Rasio ini akan memperlihatkan porsi jumlah kas di tambah dengan setara kas selanjutnya dibandingkan dengan total aktiva lancar. Dan apabila kondisi semakin besar maka akan semakin baik juga, rasio ini juga mirip dengan Quick Ratio, dimana angkanya tidak harus mencapai angka 100%.

2. Rasio Aktivitas

Yaitu rasio yang dipakai untuk mengukur efesiensi perusahaan dalam menggunakan aktiva (asset) yang dimilikinya. Kinerja dari rasio ini juga akan melihat pada beberapa asset yang perusahaan miliki, dan selanjutnya rasio ini akan menentukan berapa tingkat aktivitas-aktivitas asset tersebut pada tingkatan tertentu.

Jika terjadi aktivitas yang rendah pada tingkat penjualan tertentu hal tersebut menyebabkan semakin besarnya dana kelebihan aktiva lain yang lebih produktif.

Disini terdapat beberapa rasio yang dipakai untuk pengalokasian dana kelebihan tersebut. Dalam analisis aktiva rasio yang digunakan ialah :

Rasio Perputaran Persediaan (inventory turnover ratio)

Rasio perputaran persediaan ini mempunyai sebuah fungsi yakni untuk mengukur aktivitas atau likuiditas dari persediaan sebuah perusahaan.

Tidak jauh berbeda dengan perputaran piutang, rasio ini juga menunjukkan angka likuiditas dari perusahaan, dengan cara mengukur efesiensi dari sebuah perusahaan saat mengelola dan menjual persediaan yang perusahaan miliki saat ini.

Menurut (Hanafi dan Halim, 2000:80) menjelaskan bahwa adanya peputaran persediaan yang tinggi itu menunjukkan kalau semakin tingginya persediaan berputar dana satu tahun, sehingga hal ini menunjukkan adanya efektivitas menajemen persediaan.

Akan tetapi sebaliknya jika perputaran persediaan yang perusahaan miliki ternyata rendah maka hal itu memperlihatkan kalau kurang adanya keefektifan dalam pengelolaan persediaan pada perusahaan tersebut.

Berikut ini terdapat rumus perhitunganya:

Perputaran Piutang

Rasio perputaran piutang dipakai untuk mengukur rata-rata piutang yang sudah dikumpulkan dalam satu tahun. Dan kegunaan dari rasio ini juga sebagai alat ukur kualitas piutang dan juga efesiensi perusahaan dalam mengumpulkan piutang ataupun kebijakan kredit yang dikeluarkanya.

Rasio ini juga sangat erat sekali kaitanya dengan hubungan analisis terhadap modal kerja, sebab analisis ini akan memperlihatkan seberapa cepat piutang dalam perusahaan berputar dan selanjutnya berubah menjadi kas.

Untuk mengetahui jangka waktu pelunasan bisa dilihat dari angka jumlah hari piutang, dimana hal ini menunjukan lamanya waktu piutang dapat ditagih.

Untuk menghitung rasio perputaran bisa menggunakan rumus berikut ini:

Sutrisno, 2001:251 berpendapat bahwa rasio ini berfungsi guna mengukur efektivitas pengelolaan persediaan, dimana semakin tinggi tingkat perputaranya maka akan semakin efektif juga pengelolaan persediaanya.

Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio

Pada rasio perputaran total aktiva akan memperlihatkan efesiensi perusahaan dalam menggunakan seluruh aktivanya untuk menghasilkan penjualan.

Didalam bukunya Hanafi dan Halim 2000:81 memaparkan kalau rasio ini tidak ada bedanya dengan rasio perputaran aktiva tetap, dan pada rasio ini yang dihitung hanyalah efektivitas penggunaan total aktiva saja.

Manajemen yang baik bisa ditunjukkan dari rasio yang tinggi dari perputaran total aktiva, akan tertapi sebaliknya bila rasionya rendah maka manajemen haruslah melakukan evaluasi kembali mengenai strategi pemasaran serta pengeluaran investasi atau modalnya.

Didalam rasio perputaran total aktiva rumus yang bisa digunakan yakni :

Dalam hal ini Sutrisno di dalam bukunya memaparkan kalau rasio ini adalah ukuran efektif pemanfaatan aktiva dalam menghasilkan penjualan, sebab semakin tingginya perputaran maka akan semakin efektif juga perusahaan memanfaatkan aktivitasnya.

3. Rasio Solvabilitas

Rasio Solvabilitas merupakan Rasio yang digunakan dalam menetapkan seberapa jauh aktiva perusahaan dibiayai dengan utang.

Rasio ini juga mengukur kemampuan perusahaan pada saat membayar seluruh kewajibanya baik jangka pendek maupun jangka panjang jika perusahaan dilikuidasi (dibubarkan).

Perusahaan yang mempunyai kekayaan atau aktiva yang cukup untuk membayar seluruh hutang-hutangya disebut juga sebagai perusahaan yang solvable, sedangkan jika tidak disebutkan dikenal sebagai perusahaan yang insovable.

Berhubungan dengan perhitungan rasio solvabilitas yang dapat digunakan yakni seperti berikut :

Rasio total hutang terhadap total aktiva

Rasio ini memiliki sebuah fungsi untuk mengukur seberapa besar aktiva perusahaan yang dibiayai oleh utang atau seberapa besar hutang perusahaan dapat berpengaruh terhadap pengelolaan aktiva.

Rasio hutang atau yang biasanya dikenal dengan Debet ratio ini bisa digunakan untuk mengukur presentase besarnya dana yang bersumber dari hutang yang perusahaan miliki baik yang berjangka pendek ataupun yang berjangka panjang.

Nah berikut ini rumus yang bisa digunakan dalam mengukur besarnya hutang pada suatu perusahaan.

Rasio Hutang dengan modal sendiri

Dengan dibuatnya rasio hutang terhadap ekuitas agar melihat sebuah hubungan antara jumlah utang jangka panjang dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Tidak hanya itu saja maksud dari rario hutang dengan modal sendiri ialah keseimbangan antara hutang yang dimiliki perusahaan dengan modal sendiri, atau bisa dilihat dengan semakin tinggi rasio ini maka itu menandakan kalau modal sendiri lebih kecil bila dibandingkan dengan hutangnya.

Apabila anda mempunyai sebuah perusahaan kami disini menyarankan sebaiknya besaran hutang tidakmelebihi modal sendiri. Hal tersebut ditujukan supaya beban tetapnya tidak terlalu tinggi.

Maka bisa disimpulkan apabila semakin kecil rasio ini semakin baik. Artinya apabila semakin kecil hutang terhadap moda maka akan semakin aman. Berikut ini terdapat rumus yang bisa anda gunakan:

| Debt to Equity Ratio = Total Hutang / Modal x 100% |

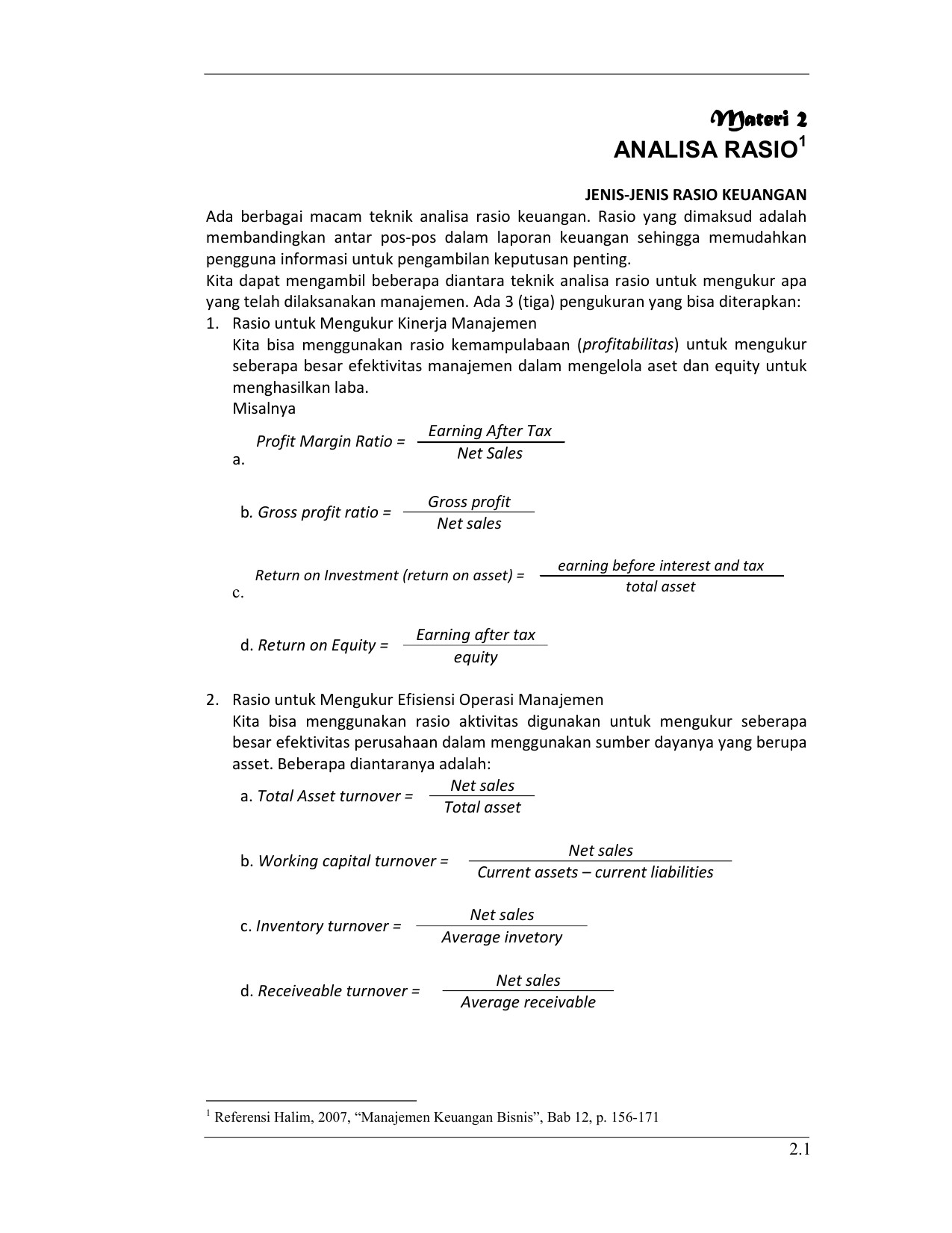

4. Rasio Profitabilitas

Suatu kemampuan perusahaan dalam mendapatkan keuntungan melalui seluruh kemampuan dan sumber yang dimiliki seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan lain sebagainya merupakan pengertian dari Rasio Profitabilitas.

Rasio yang satu ini sangat diperhatikan sekali sebab rasio ini berhubungan dekat dengan lekangsungan hidup sebuah perusahaan dan dibawah ini beberapa rasio yang termasuk dalam rasio rentabilitas:

Margin laba kotor (Gross profit margin)

Margin laba kotor merupakan sebuah ukuran persentase dari setiap hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan.

Rasio Margin laba kotor juga memeliki kelebihan untuk mencerminkan atau menggambarkan laba kotor pada setiap penjualan.

Rasio Laba Kotor itu sendiri merupakan sebuah perbandingan yang dilakukan antara laba kotor yang didapat suatu perusahaan dengan tingkat penjualan yang dicapai perusahaan dalam satu periode yang sama.

Dimana semakin tinggi rasionya maka akan semakin baik juga kondisi keuangan dari perusahaan tersebut.

Dengan memakai rasio ini akan terlihat kemampuan dari suatu perusahaan dalam menghasilkan laba yang akan menutupi seluruh biaya-biaya atau biaya operasional lainya.

Dengan mengetahui hasil perhitungan dari rasio ini maka perusahaan bisa mengontrol pengeluaran untuk biaya operasional serta biaya tetap perusahaan. Dengan begitu perusahaan bisa menikmati laba. Karena semakin tinggi rasio ini maka semakin baik juga perusahaan.

Margin Laba Operasi (Operation Profit Margin)

Margin laba operasi adalah sebuah bentuk ukuran presentase dari setiap hasil sisa penjualan setelah semua beban dan pengeluaran lain dikurangi kecuali bunga dan pajak, atau laba bersih yang diperoleh dari setiap rupiah penjualan.

Rumus Margin Laba Operasi sebagi berikut :

Margin Laba Bersih (Net Profit Margin)

Merupakan ukuran presentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran, termasuk bunga, dan pajak.

Menurut Prastowo dan Juliati, 2003:91 berpendapat kalau margin laba bersih atau Net Profit Margin, sangat berguna untuk mengukur rupiah laba bersih yang didapat dari setiap satu rupiah penjualan dan selanjutnya untuk mengukur efesiensi, biaya produksi, pemasaran, adminsitrasi, pendanaan, pengelolaan pajak maupun penentuan harga.

Dengan semakin tingginya rasio ini justru memperlihatkan kemampuan suatu perusahaan dalam menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

Akan tetapi jika rasionya malah lebih rendah, hal tersebut akan memperlihatkan penjualan yang begitu rendah untuk tingkat biaya tertentu, atau biaya yang begitu tinggi untuk penjualan tertentu, ataupun dua gabungan dari kedua hal tersebut.

Rasio ini memiliki fungsi utama yakni untuk mengukur jumlah setiap laba bersih yang didapat dari setiap satu rupiah penjualan.

Jika kita simpulkan kalau semakin tinggi rasionya maka hal tersebut menunjukkan kemampuan perusahaan dalam menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

ROI (Return On Investment)

Didalam buku Sutrisno, 2001:225 memaparkan kalau ROI adalah kemampuan suatu perusahaan dalam memperoleh keuntungan yang akan dipakai untuk investasi yang dikeluarkan.

Pemanfaatan laba pada rasio ini ialah laba bersih sesudah pajak atau EAT. Dibawah ini adalah rumus untuk mencari ROI:

Jika nilai ROI nya semakin tinggi maka akan semakin baik, rasio ini digunakan untuk mengukur jumlah rupiah dari laba bersih sesudah pajak yang diperoleh dari setiap rupiah investasi yang dikeluarkan.

ROA (Return On Assets)

Didalam buku Sutrisno 2001:254 memaparkan kalau ROA dikenal juga sebagai rentabilitas ekonomi, yang dimana kemampuan perusahaan dalam menghasilkan laba dengan seluruh aktiva yang perusahaan miliki saat ini.

Pada hal ini yang akan didapat adalah laba sebelum bunga dan pajak atau EBIT. Dibawah ini rumus untuk mencari ROA:

Macam-Macam Rasio Keuangan Bank

Secara umum ada beberapa rasio yang dibutuhkan oleh sebuah perusahaan bank antaralain yakni:

1. Rasio Likuiditas

Disini yang termasuk dari rasio likuiditas ialah LDR atau Loan Deposit Ratio bahwasanya LDR adalah rasio antara kredit dengan dana pihak ketiga. Dengan tingginya rasio LDR, secara langsung akan memberikan indikasi rendahnya kemampuan likuiditas bank yang terkait.

Hal ini bisa terjadi dikarenakan jumlah dana yang dibutuhkan demi membiayai kredit semakin besar. Dan ketentuan bank indonesia tentang maksimal LDR mencapai 110%.

2. Rasio Rentabilitas

Rasio ini berfungsi sebagai alat ukur tingkat efesiensi usaha dan profitabilitas yang dicapai oleh bank. Selain itu rasio ini biasa dipakai sebagai ukur dari beberapa aspek kesehatan bank.

3. Rasio Capital

Rasio ini bisa dihitung dengan memakai Capital Adequacy Ratio (CAR) serta dipakai juga sebagai salah satu indikator terhadap kemampuan bank guna menutupi penurunan aktiva akibat terjadinya kerugian atas aktiva bang karena memakai modal sendiri. CAR adalah sebuah perbandingan antara modal sendiri dengan aktiva tertimbang bersumber pada resiko.

4. Rasio Biaya Dana

Yang termasuk salah satu rasio biaya dana ialah Cost Of Loanable (COLF). Dengan menggunakan rasio ini bank akan mengetahui harga dana yang dapat dijual.

Berdasarkan ketetapan BI bahwasanya setiap bank wajib menyisihkan dana Reserve Requirement (RR) sebanyak 5%, maka dana dari masyarakat yang dapat dijual maksimal yakni 95%.

5. Rasio Aset

Dengan lewat kualitas aktiva produktivity maka kinerja keuangan dari segi aset akan mudah diukur. Dan salah satu rasio yang sering dipakai ialah Return On Risked Asset (RORA). RORA merupakan rasio yang membandingkan antara laba kotor dengan besarnya risked assets yang dimilikinya.

Cara Mengukur Keuangan Suatu Daerah

Untuk dapat melihat kemampuan seuatu daerah ketika menjalankan otonomi daerah, salah tau yang dapat diukur yakni melalui kinerja/kemampuan keuangan daerah. (Halim 2004:24)

Kemudian rasio yang bisa dikembangkan sesuai data keuangan dimana sumbernya dari APBD antara lain yakni Rasio Kemandirian (otonomi fiskal), Rasio Efektivitas dan efesiensi, Debt Service Ratio.

Nah Gambar berikut ini memperlihatkan derajat otonomi fiskal sesuai daerah profinsi yang ada di indonesia.

Sumber Data: Perda APBD, Ditjen Keuangan Daerah Kementrian Dalam Negeri 2014

Bisa anda lihat pada gambar diatas bahwa daerah yang sangat tinggi kemandirian keuangannya ialah DKI Jakarta, dengan derajat otonomo fiskalnya sebesar 61%. Hal itu menunjukan kalau PAD asli daerah berkontribusi lebih besar dibandingkan Total Pendapatan provinsi DKI Jakarta.

Jumlah 61,13% memperlihatkan kalau PAD daerah tersebut menyumbang 61,13% pendapatan provinsi lalu 38,87% sisannya didapat dari dana perimbangan dan pendapatan sah lainya. Gambar diatas juga menunjukkan kalau secara rata-rata derajat otonomi fiskal di Indonesia sebesar 17,30% TA 2014.

Jadi untuk bisa menganalisis kemampuan keuangan yang disajikan pada Laporan Keuangan Realisasi Anggaran , bisa dilakukan dengan berbagai analisis seperti dibawah ini :

1. Rasio Keuangan Kemandirian Keuangan Daerah

Untuk menghitung Rasio Keuangan Kemandirian bisa dihitungan dengan cara membandingkan total penerimaan Pendapatan Asli Daerah dibagi dengan jumlah pendapatan transfer dari pemerintah pusat dan provinsi serta pinjaman daerah. Angkan rasio yang semakin tinggi memperlihatkan pemerintah daerah semakin tinggi kemandirian keuangan daerahnya (Mahmudi, 2010:142)

| Rasio Kemandirian= Pendapatan Asli Daerah/(Transfer Pusat+Provinsi+Pinjaman)x100% |

Anda bisa melihat pola hubungan dengan kemampuan daerah dari sisi keuangan pada tabel dibawah ini untuk dijadikan sebagai pedoman.

2. Rasio Efektivitas PAD

Suatu pemerintah dalam menjalankan roda pemerintahan bisa dinyatakan berhasil ialah dengan cara mengukur efektivitas pelaksanaan anggaran tersebut.

Dilakukanya pengukuran tingkat efektivitas ini agar melihat berhasil atau tidal pencapaian tujuan anggaran yang membutuhkan data-data realisasi pendapatan serta targer pendapatan. (Baca Juga: Jenis dan Tujuan Anggaran Perusahaan)

Untuk bisa menetapkan efektivitas pengelolaan keuangan daerah, bisa kita ukur dengan tabel kriterian kinerja keuangan dibawah ini:

3. Rasio Efesiensi

Pada saat menjalankan roda pemerintahan, maka pemerintah diharuskan mampu untuk melaksanakan semua kegiatan secara efeseien. Maka untuk melihat efesien atau tidaknya bisa di tentukan dari rasio efesinse.

Jadi efesiensi ini bisa diukur dengan rasio antara output dan input, output yang semakin tinggi dari pada input maka tingkat efesiensi suatu organisasi dianggap tinggi pula.

Untuk bisa menetapkan efesiensi pengelolaan keuangan daerah, bisa kita ukur dengan tabel kriterian kinerja keuangan berikut ini:

Rasio Standar Industri

Standar rasio yang baik ialah mampu memberikan gambaran rata-rata. Nah disini rata-rata yang paling tepat yaitu rasio industri (gabungan perusahaan sejenis).

Dengan munculnya standar ini, perusahaan akan mudah untuk menentukan apakah kinerja keuangannya baik atau tidak. Berikut ini adalah tabel yang memperlihatkan rasio standar industri.

Tabel Rasio Standar Industri

| Rasio Laporan Keuangan | Standar Industri |

| Current Ratio | 2 Kali |

| Quick Ratio | 1,5 Kali |

| Debt to Aset Ratio | 35% |

| Debt to Equity Ratio | 90% |

| Fixed Asset Turn Over | 5 Kali |

| Total Asset Turn Over | 2 Kali |

| Gross Profit Margin | 30 % |

| Net Profit Margin | 20 % |

| Return on Investment | 30 % |

Sumber: Kasmir (2015)

Demikianlah pejelasan mengenai Alanisis Rasio Keuangan Terimakasih atas kunjunganya semoga dapat bermanfaat dari apa yang saya tulis ini terimakasih.

Apabila ada kritik atau saran kami menyediakan kolom komentar yang ada dibawah ini.

Gallery Macam Macam Rasio Keuangan

Macam Macam Rasio Keuangan

Macam Macam Rasio Keuangan Beserta Rumus Dan Fungsinya

Macam Macam Rasio Keuangan Beserta Rumus Dan Fungsinya

Macam Macam Rumus Dan Cara Membaca Rasio Keuangan

Macam Macam Rumus Dan Cara Membaca Rasio Keuangan

Cara Mudah Memahami Rasio Keuangan Dan Manfaatnya Bagi Pengusaha

Cara Mudah Memahami Rasio Keuangan Dan Manfaatnya Bagi Pengusaha

5 Jenis Laporan Keuangan Perusahaan Beserta Contohnya Sleekr

5 Jenis Laporan Keuangan Perusahaan Beserta Contohnya Sleekr

Laporan Arus Kas Pengertian Klasifikasi Dan Contoh

Laporan Arus Kas Pengertian Klasifikasi Dan Contoh

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Update Contoh Laporan Keuangan Pada Perusahaan Jasa

Update Contoh Laporan Keuangan Pada Perusahaan Jasa

Ppt Analisis Rasio Powerpoint Presentation Free Download

Ppt Analisis Rasio Powerpoint Presentation Free Download

Macam

Trik Membaca Laporan Keuangan Paling Efisien Sebelum Beli Saham

Trik Membaca Laporan Keuangan Paling Efisien Sebelum Beli Saham

Macam Macam Teknik Analisis Laporan Keuangan Ppt Download

Macam Macam Teknik Analisis Laporan Keuangan Ppt Download

5 Jenis Laporan Keuangan Perusahaan Beserta Contohnya Sleekr

5 Jenis Laporan Keuangan Perusahaan Beserta Contohnya Sleekr

Pengaruh Rasio Likuiditas Dan Rasio Aktivitas Terhadap

Mk 02 Analisa Rasio Rowland Bismark F Pasaribu

Mk 02 Analisa Rasio Rowland Bismark F Pasaribu

Pengertian Fungsi Jenis Dan Contoh Rasio Profitabilitas

Pengertian Fungsi Jenis Dan Contoh Rasio Profitabilitas

Doc Rasio Keuangan Mitchell Karindo Academia Edu

Doc Rasio Keuangan Mitchell Karindo Academia Edu

Macam Macam Rasio Akuntansi Bisnis Pada Umkm Dan Pentingnya

Macam Macam Rasio Akuntansi Bisnis Pada Umkm Dan Pentingnya

Pengertian Analisis Rasio Keuangan Jenis Jenis Dan Rumus

Pengertian Analisis Rasio Keuangan Jenis Jenis Dan Rumus

Rasio Keungan Jenis Alasan Tujuan Contoh Para Ahli

Rasio Keungan Jenis Alasan Tujuan Contoh Para Ahli

Pengertian Rasio Likuiditas Contoh Dan Macam Macam Rasionya

Pengertian Rasio Likuiditas Contoh Dan Macam Macam Rasionya

Pengertian Analisis Rasio Solvabilitas Rasio Leverage Dan

Pengertian Analisis Rasio Solvabilitas Rasio Leverage Dan

Jenis Jenis Rasio Keuangan

Jenis Jenis Rasio Keuangan

0 Response to "Macam Macam Rasio Keuangan"

Post a Comment