Laporan Arus Kas Metode Langsung

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Cara Sederhana Mudah Membuat Laporan Arus Kas 2019

Contoh Laporan Arus Kas Metode Langsung dan Tidak Langsung

Contoh Laporan Arus Kas – Secara garis besar, bentuk dari arus kas yang berlaku terdiri atas metode langsung (Direct Method) dan tidak langsung (Indirect Method).

Yang wajib diperhatikan ketika akan menyusun laporan arus kas ialah dengan membandingkan neraca selama dua periode, yakni periode sebelumnya dan periode sedang berjalan.

Pada pembahasan kali ini saya akan mengulas mengenai laporan arus kas lengkap dengan penjelasan dan rumusnya, berikut ialah penjelasanya :

Pengertian Laporan Arus Kas

Menurut PSAK (Peryataan Standar Akuntansi Keuangan), menjelaskan bahwa laporan arus kas harus dapat menggambarkan dengan terperinci aliran dana kas keluar dan masuk suatu perusahaan dalam periode tertentu dan diklarifikasikan menurut aktiva operasi, investasi dan pendanaan.

Dalam proses penyelasaian arus kas, diperlukan sebuah logika pengerjaan arus kas, sebabnya, logika berfikir bahwa hal itu yang dapat membantu rekan-rekan dalam menyelesaikan kesulitan ketika dalam penyusunan laporan arus kas.

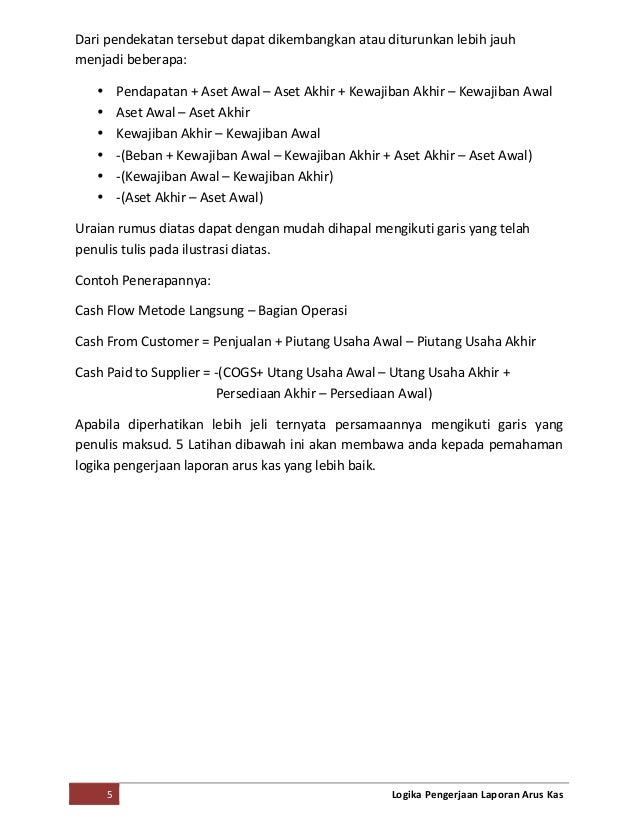

Rumus Pengerjaan Laporan Arus Kas

Pada saat menghafal rumus penyusunan arus kas tidaklah sulit, cukup dengan “Pendapatan + Aset Awal”

Penyusunan arus kas ini sangatlah penting sekali dalam pembuatan laporan keuangan perusahaan pada akhir periode. Dan kamu juga bisa melihat kumpulan contoh soal dari laporan keuangan

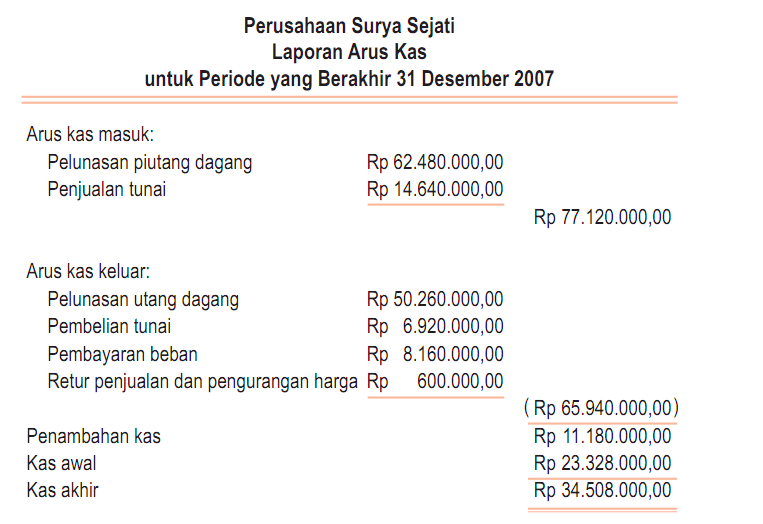

Contoh Laporan Arus Kas Perusahaan

Berikut ini contoh jurnal dari laporan arus kas metode langsung dan metode tidak langsung:

PT SINAR DUNIA Neraca

Untuk periode yang berakhir, Desember 31, 2018

| 31 Desember 2017 | 31 Desember 2017 | |

| ASET | ||

| Kas | 90.000 | 100.000 |

| Piutang Usaha | 123.000 | 100.000 |

| Perlengkapan | 56.000 | 64.000 |

| Paten | 54.000 | 70.000 |

| Kendaraan | 100.000 | 50.000 |

| Ak.Peny Kendaraan | (80.000) | (40.000) |

| Gedung | 200.000 | 100.000 |

| Ak.Peny Gedung | (50.000) | (25.000) |

| Tanah | 2.000.000 | 1500.000 |

| Total Aset | 2.493.000 | 1.919.000 |

| KEWAJIBAN | ||

| Utang Usaha | 500.000 | 200.000 |

| Utang Karyawan | 324.000 | 186.000 |

| Utang Pajak | 700.000 | 56.000 |

| Total Kewajiban | 1.524.000 | 442.000 |

| EKUITAS | ||

| Saham Biasa | 700.000 | 200.000 |

| Laba Ditahan | 269.000 | 1.277.000 |

| TOTAL EKUITAS | 969.000 | 1.919.000 |

PT SINAR DUNIA Laba Rugi

Per Desember 31, 2018

| Penjualan | 5.600.000 |

| Beban Penjualan | 4.000.000 |

| Keuntungan Kantor | 1.600.000 |

| Beban Operasi | 500.000 |

| Keuntungan Operasi | 1.100.000 |

| Keuntungan dari Penjualan Perleng | 45.000 |

| Keuntungan dari Penjualan Tanah | 400.000 |

Lihat juga bagaimana format, bentuk laba lugi dan contohnya. Baca secara keseluruhan untuk lebih jelasnya

PT SINAR DUNIA Laporan Arus Kas (Metode Tidak Langsung)

Untuk Periode yang berakhir Desember 31, 2018

| Aktivitas Operasi | ||

| 1. Pendapata Bersih | 1.545.000 | |

| 2. Kenaikan Piutang | (23.000) | |

| 3. Kenaikan Utang Usaha | 300.000 | |

| 4. Kenaikan Utang Karyawan | 138.000 | |

| 5. Kenaikan Utang Pajak | 644.000 | |

| 6. Keuntungan dari Penj. Perlkpn | (45.000) | |

| 8. Keuntungan dari Penj. Tanah | (400.000) | |

| 10. Beban Amortisasi Paten | 16.000 | |

| 12. Beban Depresiasi Kendaraan | 40.000 | |

| 14. Beban Depresiasi Gedung | 25.000 | |

| Kas Diterima dari Aktiv Oprsional | 2.240.000 | |

| Aktivitas dan Investasi | ||

| 6. Penjualan Perlengkapan | 65.000 | |

| 7. Pembelian Perlengkapan | (12.000) | |

| 8. Penjualan Tanah | 1.400.000 | |

| 9. Pembelian Tanah | (1.500.000) | |

| 11. Pembelian Kendaraan | (50.000) | |

| 13. Pembelian Gedung | (100.000) | |

| Kas Di Gunakan Utk Aktiv Investasi | (197.000) | |

| Aktivitas Pendanaan | ||

| 1. Pembayaran Deviden | (2.553.000) | |

| 15. Penerbitan Saham Biasa | 500.000 | |

| Kas Digunakan Utk Aktivitas Pendanaan | (2.053.000) | |

| Kas (1 Januari 2018) | 100.000 | |

| Kas Digunakan | (10.000) | |

| Kas (31 Desember 2018) | 90.000 |

Laporan Arus Kas (Metode Langsung) Aktivitas Operasi

| Penerimaan Dari | ||

| 16. Pengguna Jasa (Customer) | 5.577.000 | |

| Pembayaran Kas Ke | ||

| 17. Vendor | (2.837.000) | |

| 18 Operasi Perusahaan | (500.000) | |

| Kas Diterima dari Aktivitas Operasi | 2.240.000 |

Informasi Tambahan:

- Perusahaan menjual perlengkapan dengan nilai bukunya Rp 20.000.

- Perusahaan telah menjual tanah dengan nilai bukunya Rp 1.000.000.

- Perusahaan akan mencatat beban pajak, beban karyawan, beban depresiasi dan beban amortisasi ke komponen beban penjualan.

Simak dan pahami juga beberapa contoh soal mengenai laporan arus kas untuk perusahaan dagang dan perusahaan jasa.

Cara Membuat Laporan Arus Kas

Pada dasarnya terdapat 2 metode dalam membuat laporan arus kas

A. Cara Membuat laporan Arus Kas Metode Tidak Langsung

Pada dasarnya laporan arus kas ini disusun atau dibuat sesudah pembuatan Neraca. Dimana terdapat dua sumber data yang dipakai dalam penyusunan arus kas tersebut diataranya yakni :

1. Data Laporan laba rugi berjalan (Current Book)

2. Perbandingan neraca periode berjalan dengan neraca periode sebelumnya

Langkah # 1 Data Laporan Laba Rugi Tahun 2015

Coba anda perhatikan Laba Bersih sebelum pajak dari contoh Laba Rugi seperti gambar diatas, kita dapat melihat perusahaan dalam keadaa merudi ssebanyak Rp 244.473.335,-

Langkah # 2 Mengumpulkan Data Neraca Tahun 2014 dan 2015

Untuk langkah yang kedua ini anda bisa memperhatikan contoh dibawah ini

Neraca Tahun 2014

Neraca Tahun 2015

Langkah # 3 Membandingkan Neraca Periode Sebelumnya dengan Neraca Periode Bejalan

Anda perhatikan di kolom Net Change yang memperlihatkan aktivitas atau kegiatan yang terjadi mulai dari 01 Januari 2015 sampai dengan 31 Desember 2015. Kolom net change adalah selisih antara data neraca tahun 2015 dengan 2014 :

(a). Kelompok Akiva

Apabila angka yang diperoleh pada kolom net change bertanda positif, artinya: terjadi Pengeluaran kas

Conrohnya pada rekenning “BANK”, ner change-nya ialah Rp 159.031.548 maksudnya untuk rekening BANK perusahaan mengeluarkan kas sebesar Rp 159.031.548

Dan sebaliknya bila angka pada kolom net change ini tandanya negatif, artinya: terjadi Penerimaan kas

Contohnya pada rekening ‘KAS” net change-nya ialah (Rp 2.352.092.580), artinya sudah terjadi realisasi kas msuk sebanyak Rp 2.352.092.580

(b). Kelompok KEWAJIBAN dan EKUITAS (Passiva)

Apabila angka yang diperoleh pada kolom net chane bertanda positif, artinya: sudah terjadi realisasi kas masuk, dan sebaliknya apabila angka pada kolom net change tandanya negatif maka sudah terjadi penerimaan kas. Pahami juga apa yang dimaksud dengan laporan perubahan ekuitas.

B. Cara Membuat Laporan Arus Kas Metode Langsung

Elemen Laporan Arus Kas Metode Langsung tidak ada bedanya dengan metode tidak langsung, namun yang membedakan ialah sumber data serta langkah-langkahnya. Cara atau metode dalam pembuatan sebuah Laporan Arus kas dengan Metode langsung sumber data nya ialah sebagai berikut :

- Buku Kas Bank

- Buku Kas Kecil (Petty Cash)

Kenyataanya bahwa, terdapat dua cara yang dapat dipakai untuk menyusun laporan arus kas, kedua metode itu ialah metode langsung dan tidak langsung. Tentunya kedua metode ini mempunnyai perbedaan pada penyajian arus kas yang berasal dari kegiatan operasi. Seperti penjelasan di atas

Untuk metode tidak langsung (indirecct method) arus kasnya ditentukan dari kegiatan operasional dilakukan dengan cara mengoreksi laba bersih yang disajikan dalam laporan laba rugi.

Tentunya dalam pengoreksian itu masih berkaitan dengan biaya penyusutan, kenaikan harta lancar, laba atau rugi serta utang lancar.

Sedangkan metode langsung (direct method) arus kas dari kegiatan operasional disajikan secara terperinci menjadi dua arus yakni arus kas keluar dan kas masuk. Selanjutnya kedua arus kas ini diperinci lagi dalam beberapa jenis penerimaan dan pengeluaran kas.

Nah, diluar dari perbedaan tersebut secara umum terdapat 5 langkah yang dapat anda pakai dalam penyusunan laporan arus kas (cash flow statement) yakni antara lain :

- Menghitung kenaikan atau penurunan pada kas

- Melaporkan dan menghitung kas bersih yang dipakai pada aktivitas operasi

- Melaporkan dan menghitung kas bersih yang dipakai pada aktivitas investasi

- Melaporkan dan menghitung kas bersih yang dipakai pada aktivitas pendanaan

- Menjumlahkan kas bersih dan menghitung arus dari 3 aktivitas yang dilakukan (Pendanaan, Investasi, dan Operasi) dengan saldo awal kas.

Hal tersebut perlu dilakukan untuk membuktikan kesamaan dengan saldo akhir kas.

Perbedaan Metode Langsung dan tidak Langsung

1. Untuk metode arus kas tidak langsung, perhitunganya berasal dari bawah ke atas pada laporan laba rugi, bisa juga dimulai dari pendapatan bersih.

2. Dari kedua metode ini hanya pada bagian aktiva operasi perusahaan yang bersangkutan. Investasi dan aktivitas dari pendanaan.

3. Dalam metode langsung, akun-akun antara lain :

- Utang

- Keutungan dan kerugian

- Beban penyusutan

- Beban deplesi

- Beban amortisasi

Dikeluarkan dari komponen aktivitas operasi, sehingga akan terlihat di laporan arus kas deperti berikut ini :

Diagram Aliran Kas pada Perusahaan

Dari dua metode diatas bahwa terdapat tiga aktivitas utama dalam pelaporan arus kas, antara lain :

1. Aktivitas Operasi (Operation Activities)

Ada bebarapa koponen yang diperbolehkan ada dalam kas dari aktivitas operasi yakni : komponen neraca, baik ASET atau KEWAJIBAN dimana nilainya tidak lebih daru saru tahun.

Contohnya :

- Pembayaran Gadi karyawan

- Piutang usaha

- Utang dagang

- Utang usaha

- Persediaa

- Peralatan yang nilainyad ditaksir hanya bertahan kurang dari setahun

2. Aktivitas Investasi (Investasi Aktivitas)

Ada beberapa komponen yang termasuk pada kas dari aktivitas investasi ialah komponen neraca bagian ASSET dimana nilainya tidak lebih dari satu tahun.

Contohnya :

- Kendaraan

- Pembeliaan tanah

- Gedung

- Mesin

- Hak paten dan lainya

3. Aktivitas Pendanaan

Ada bebrapa komponen yang termasuk dalam aktivitas pendanaan biasanya ialah komponen neraca bagian kEWAJIBAN, dimana nilainya lebih dari satu tahun.

Contohnya :

- Penerbitan saham biasa (saham preferen)

- Penerbitan obligasi yang jatuh tempo lebih dari satu tahun

Kas dari akrivitas pendanaan, yakni kas yang berkaitan dengan pengurangan atau penambahan modal perusahaan

“Transaksi yang sifatnya non cash tibak boleh dimasukan dalam laporan arus kas. Contoh transaksinya. Contohnya: Pembelian sebidang tanah dengan memberikan dua buah mobil menurut tanah dengan saham biasa.”

Demikianlah tadi penjelasan mengenai Laporan Arus Kas Metode Langsung dan Tidak Langsung semoga dengan penjelasan diatas dapat membantu anda. terimakasih

Pendidikan Blogger, Lulusan IIB Darmajaya Lampung, Fakultas Ekonomi dan Bisnis.

Gallery Laporan Arus Kas Metode Langsung

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode

Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode

Pdf 15 Psak 45 Contoh Laporan Arus Kas Haruhiko

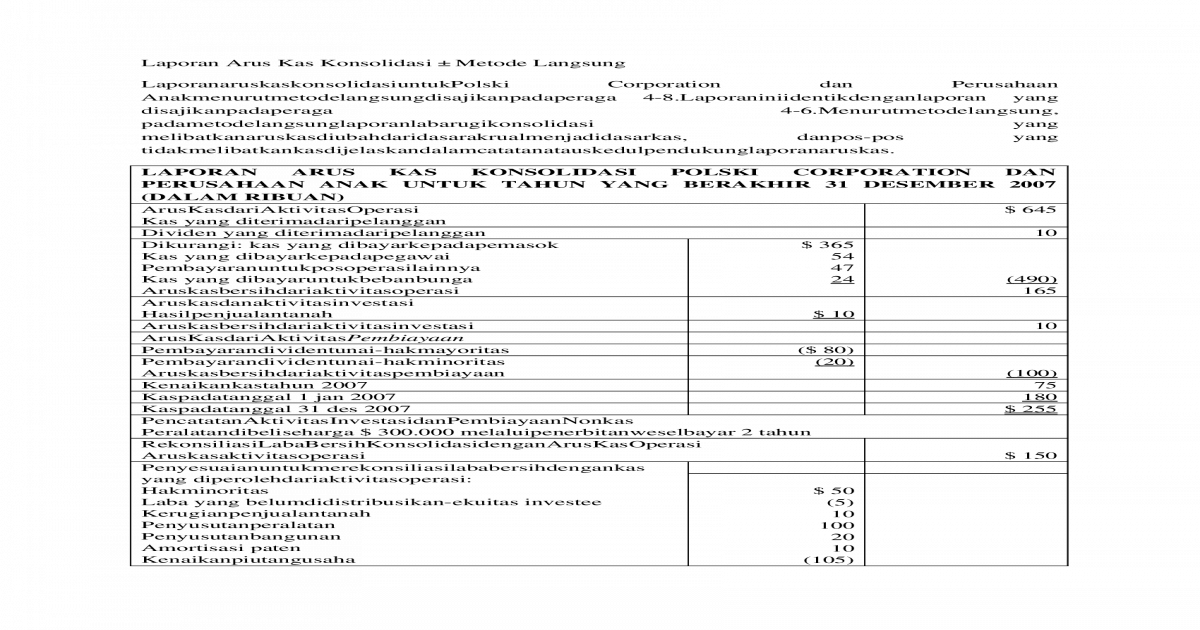

Laporan Arus Kas Konsolidasi

Laporan Arus Kas Konsolidasi

Contoh Laporan Keuangan

Contoh Laporan Keuangan

Evaluasi Laporan Arus Kas Pada Rumah Sakit E Evaluasi

Evaluasi Laporan Arus Kas Pada Rumah Sakit E Evaluasi

Perbedaan Arus Kas Langsung Dan Tidak Langsung

Perbedaan Arus Kas Langsung Dan Tidak Langsung

Cara Memahami Laporan Arus Kas Dan Membuat Laporan Arus Kas

Cara Memahami Laporan Arus Kas Dan Membuat Laporan Arus Kas

Laporan Arus Kas Cash Flow Pengertian Metode Pola

Laporan Arus Kas Cash Flow Pengertian Metode Pola

Memahami Logika Laporan Arus Kas

Memahami Logika Laporan Arus Kas

Laporan Arus Kas Metode Langsung Dosenakuntansi Com

Laporan Arus Kas Metode Langsung Dosenakuntansi Com

Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Materi Ajar

Contoh Laporan Arus Kas Metode Tidak Langsung Perusahaan

Laporan Arus Kas Metode Tidak Langsung Materi Akuntansi

Laporan Arus Kas Metode Tidak Langsung Materi Akuntansi

Azsistieces38 S Soup

Azsistieces38 S Soup

Kemampuan Komponen Laporan Arus Kas Metode Langsung Dalam

Kemampuan Komponen Laporan Arus Kas Metode Langsung Dalam

Keakuratan Model Arus Kas Metode Langsung Dan Metode Tidak

Keakuratan Model Arus Kas Metode Langsung Dan Metode Tidak

Laporan Arus Kas Metode Langsung Materi Akuntansi

Laporan Arus Kas Metode Langsung Materi Akuntansi

Laporan Arus Kas Pptx Powerpoint

Laporan Arus Kas Pptx Powerpoint

Overview Dan Contoh Laporan Arus Kas Metode Langsung

Overview Dan Contoh Laporan Arus Kas Metode Langsung

0 Response to "Laporan Arus Kas Metode Langsung"

Post a Comment