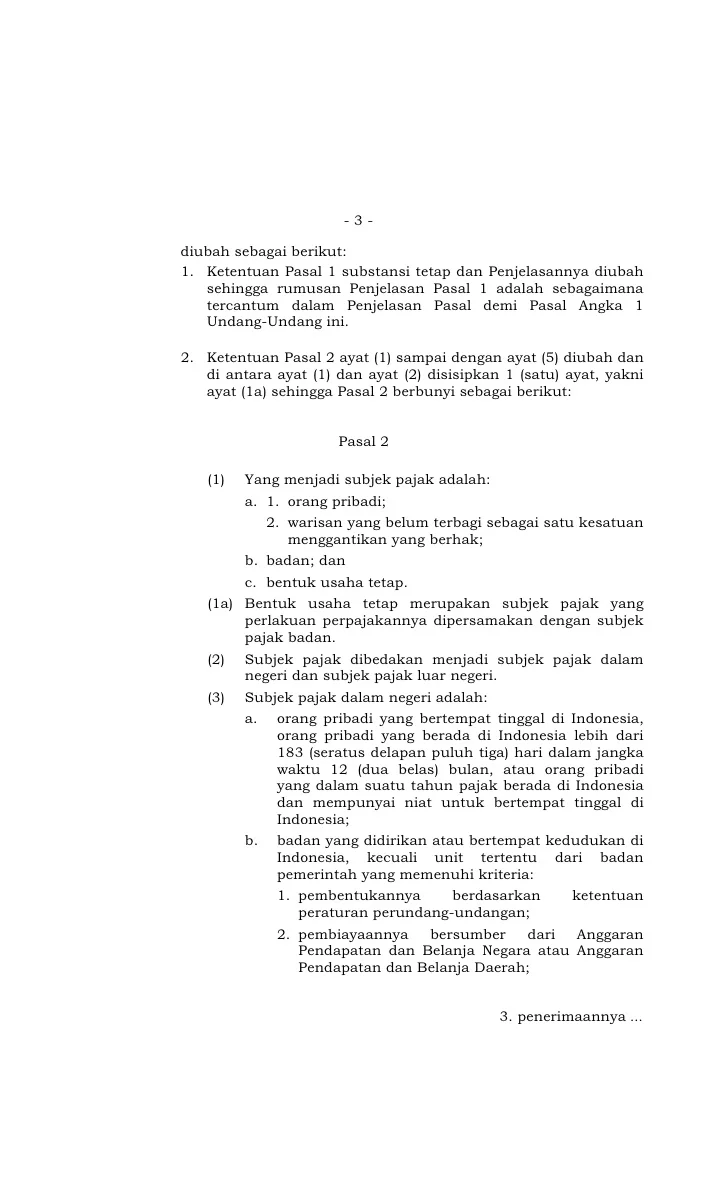

Uu No 36 Tahun 2008

Subjek Dan Objek Pajak Penghasilan

Subjek Dan Objek Pajak Penghasilan

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008

- Peredaran bruto Rp 6.000.000.000,00 - Biaya untuk mendapatkan, menagih, dan memelihara penghasilan Rp 5.400.000.000,00 -------------------- (-) - Laba usaha (penghasilan neto usaha) Rp 600.000.000,00 - Penghasilan lainnya Rp 50.000.000,00 - Biaya untuk mendapatkan, menagih, dan memelihara penghasilan lainnya tersebut Rp 30.000.000,00 -------------------- (-) Rp 20.000.000,00 -------------------- (+) - Jumlah seluruh penghasilan neto Rp 620.000.000,00 - Kompensasi kerugian Rp 10.000.000,00 -------------------- (-) - Penghasilan Kena Pajak (bagi Wajib Pajak badan) Rp 610.000.000,00 - Pengurangan berupa Penghasilan Tidak Kena Pajak untuk Wajib Pajak orang pribadi (isteri + 2 anak) Rp 19.800.000,00 -------------------- (-) - Penghasilan Kena Pajak (bagi Wajib Pajak orang pribadi) Rp 590.200.000,00 ====================

- Ayat (2)

- Bagi Wajib Pajak orang pribadi yang berhak untuk tidak menyelenggarakan pembukuan, Penghasilan Kena Pajaknya dihitung dengan menggunakan Norma Penghitungan Penghasilan Neto dengan contoh sebagai berikut.

- Peredaran bruto Rp 4.000.000.000,00 - Penghasilan neto (menurut Norma

- Penghasilan neto lainnya Rp 5.000.000,00

- Jumlah seluruh penghasilan neto Rp 805.000.000,00 - Penghasilan Tidak Kena Pajak

(isteri + 3 anak) Rp 21.120.000,00 ------------------- (-)

- Penghasilan Kena Pajak Rp 783.880.000,00

- Bagi Wajib Pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia, cara penghitungan Penghasilan Kena Pajaknya pada dasarnya sama dengan cara penghitungan Penghasilan Kena Pajak bagi Wajib Pajak badan dalam negeri. Karena bentuk usaha tetap berkewajiban untuk menyelenggarakan pembukuan, Penghasilan Kena Pajaknya dihitung dengan cara penghitungan biasa. Contoh:

- bendahara pemerintah, termasuk bendahara pada Pemerintah Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, dan lembaga-lembaga negara lainnya, berkenaan dengan pembayaran atas penyerahan barang, termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain yang menjalankan fungsi yang sama;

- badan-badan tertentu, baik badan pemerintah maupun swasta, berkenaan dengan kegiatan di bidang impor atau kegiatan usaha di bidang lain, seperti kegiatan usaha produksi barang tertentu antara lain otomotif dan semen; dan

- Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah. Pemungutan pajak oleh Wajib Pajak badan tertentu ini akan dikenakan terhadap pembelian barang yang memenuhi kriteria tertentu sebagai barang yang tergolong sangat mewah baik dilihat dari jenis barangnya maupun harganya, seperti kapal pesiar, rumah sangat mewah, apartemen dan kondominium sangat mewah, serta kendaraan sangat mewah.

- penunjukan pemungut pajak secara selektif, demi pelaksanaan pemungutan pajak secara efektif dan efisien;

- tidak mengganggu kelancaran lalu lintas barang; dan

- prosedur pemungutan yang sederhana sehingga mudah dilaksanakan.

- Ayat (5)

- Cukup jelas.

- Ayat (6)

- Pada dasarnya besarnya pembayaran angsuran pajak oleh Wajib Pajak sendiri dalam tahun berjalan sedapat mungkin diupayakan mendekati jumlah pajak yang akan terutang pada akhir tahun. Oleh karena itu, berdasarkan ketentuan ini dalam hal-hal tertentu Direktur Jenderal Pajak diberikan wewenang untuk menyesuaikan perhitungan besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak dalam tahun berjalan apabila terdapat kompensasi kerugian; Wajib Pajak menerima atau memperoleh penghasilan tidak teratur; atau terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak.

- Contoh 1:

- Penghitungan Pajak Penghasilan Pasal 25 tahun 2010 adalah: Penghasilan yang dipakai dasar penghitungan angsuran Pajak Penghasilan Pasal 25 = Rp120.000.000,00 - Rp30.000.000,00 = Rp90.000.000,00.

- Pajak Penghasilan yang terutang:

- 28 % x Rp90.000.000,00 = Rp25.200.000,00.

- Apabila pada tahun 2009 tidak ada Pajak Penghasilan yang dipotong atau dipungut oleh pihak lain dan pajak yang dibayar atau terutang di luar negeri sesuai dengan ketentuan dalam Pasal 24, besarnya angsuran pajak bulanan PT X tahun 2010 = 1/12 x Rp25.200.000,00= Rp2.100.000,00.

- Contoh 2:

- Dalam tahun 2009, penghasilan teratur Wajib Pajak A dari usaha dagang Rp48.000.000,00 (empat puluh delapan juta rupiah) dan penghasilan tidak teratur sebesar Rp72.000.000,00 (tujuh puluh dua juta rupiah). Penghasilan yang dipakai sebagai dasar penghitungan Pajak Penghasilan Pasal 25 dari Wajib Pajak A pada tahun 2010 adalah hanya dari penghasilan teratur tersebut.

- Contoh 3:

- Perubahan keadaan usaha atau kegiatan Wajib Pajak dapat terjadi karena penurunan atau peningkatan usaha. PT B yang bergerak di bidang produksi benang dalam tahun 2009 membayar angsuran bulanan sebesar Rp15.000.000,00 (lima belas juta rupiah).

- Dalam bulan Juni 2009 pabrik milik PT B terbakar. Oleh karena itu, berdasarkan Keputusan Direktur Jenderal Pajak mulai bulan Juli 2009 angsuran bulanan PT B dapat disesuaikan menjadi lebih kecil dari Rp15.000.000,00 (lima belas juta rupiah).

- Sebaliknya, apabila PT B mengalami peningkatan usaha, misalnya adanya peningkatan penjualan dan diperkirakan Penghasilan Kena Pajaknya akan lebih besar dibandingkan dengan tahun sebelumnya, kewajiban angsuran bulanan PT B dapat disesuaikan oleh Direktur Jenderal Pajak.

- Ayat (7)

- Pada prinsipnya penghitungan besarnya angsuran bulanan dalam tahun berjalan didasarkan pada Surat Pemberitahuan Tahunan Pajak Penghasilan tahun yang lalu. Namun, ketentuan ini memberi kewenangan kepada Menteri Keuangan untuk menetapkan dasar penghitungan besarnya angsuran bulanan selain berdasarkan prinsip tersebut di atas. Hal ini dimaksudkan untuk lebih mendekati kewajaran perhitungan besarnya angsuran pajak karena didasarkan kepada data terkini kegiatan usaha perusahaan.

- Huruf a

- Bagi Wajib Pajak baru yang mulai menjalankan usaha atau melakukan kegiatan dalam tahun pajak berjalan perlu diatur perhitungan besarnya angsuran, karena Wajib Pajak belum pernah memasukkan Surat Pemberitahuan Tahunan Pajak Penghasilan, penentuan besarnya angsuran pajak didasarkan atas kenyataan usaha atau kegiatan Wajib Pajak.

- Huruf b

- Bagi Wajib Pajak yang bergerak dalam bidang perbankan, badan usaha milik negara dan badan usaha milik daerah, serta Wajib Pajak masuk bursa dan Wajib Pajak lainnya yang berdasarkan ketentuan diharuskan membuat laporan keuangan berkala perlu diatur perhitungan besarnya angsuran tersendiri karena terdapat kewajiban menyampaikan laporan yang berkaitan dengan pengelolaan keuangan dalam suatu periode tertentu kepada instansi Pemerintah yang dapat dipakai sebagai dasar penghitungan untuk menentukan besarnya angsuran pajak dalam tahun berjalan.

- Huruf c

- Bagi Wajib Pajak orang pribadi pengusaha tertentu, yaitu Wajib Pajak orang pribadi yang mempunyai 1 (satu) atau lebih tempat usaha, besarnya angsuran pajak paling tinggi sebesar 0,75% (nol koma tujuh lima persen) dari peredaran bruto.

- Ayat (8)

- Cukup jelas.

- Ayat (8a)

- Cukup jelas.

- Ayat (9)

- Cukup jelas

- Angka 21

- Atas penghasilan yang diterima atau diperoleh Wajib Pajak luar negeri dari Indonesia, Undang-Undang ini menganut dua sistem pengenaan pajak, yaitu pemenuhan sendiri kewajiban perpajakannya bagi Wajib Pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia dan pemotongan oleh pihak yang wajib membayar bagi Wajib Pajak luar negeri lainnya.

- Ketentuan ini mengatur tentang pemotongan atas penghasilan yang bersumber di Indonesia yang diterima atau diperoleh Wajib Pajak luar negeri selain bentuk usaha tetap.

- Ayat (1)

- Pemotongan pajak berdasarkan ketentuan ini wajib dilakukan oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya yang melakukan pembayaran kepada Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia dengan tarif sebesar 20% (dua puluh persen) dari jumlah bruto.

- Jenis-jenis penghasilan yang wajib dilakukan pemotongan dapat digolongkan dalam:

- 1. penghasilan yang bersumber dari modal dalam bentuk dividen, bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang, royalti, dan sewa serta penghasilan lain sehubungan dengan penggunaan harta;

- 2. imbalan sehubungan dengan jasa, pekerjaan, atau kegiatan;

- 3. hadiah dan penghargaan dengan nama dan dalam bentuk apa pun;

- 4. pensiun dan pembayaran berkala lainnya;

- 5. premi swap dan transaksi lindung nilai lainnya; dan/atau

- 6. keuntungan karena pembebasan utang.

- Sesuai dengan ketentuan ini, misalnya suatu badan subjek pajak dalam negeri membayarkan royalti sebesar Rp100.000.000,00 (seratus juta rupiah) kepada Wajib Pajak luar negeri, subjek pajak dalam negeri tersebut berkewajiban untuk memotong Pajak Penghasilan sebesar 20% (dua puluh persen) dari Rp100.000.000,00 (seratus juta rupiah).

- Sebagai contoh lain, seorang atlet dari luar negeri yang ikut mengambil bagian dalam perlombaan lari maraton di Indonesia kemudian merebut hadiah uang maka atas hadiah tersebut dikenai pemotongan Pajak Penghasilan sebesar 20% (dua puluh persen).

- Ayat (1a)

- Negara domisili dari Wajib Pajak luar negeri selain yang menjalankan usaha atau melakukan kegiatan usaha melalui bentuk usaha tetap di Indonesia yang menerima penghasilan dari Indonesia ditentukan berdasarkan tempat tinggal atau tempat kedudukan Wajib Pajak yang sebenarnya menerima manfaat dari penghasilan tersebut (beneficial owner). Oleh karena itu, negara domisili tidak hanya ditentukan berdasarkan Surat Keterangan Domisili, tetapi juga tempat tinggal atau tempat kedudukan dari penerima manfaat dari penghasilan dimaksud.

- Dalam hal penerima manfaat adalah orang pribadi, negara domisilinya adalah negara tempat orang pribadi tersebut bertempat tinggal atau berada, sedangkan apabila penerima manfaat adalah badan, negara domisilinya adalah negara tempat pemilik atau lebih dari 50% (lima puluh persen) pemegang saham baik sendiri-sendiri maupun bersama-sama berkedudukan atau efektif manajemennya berada.

- Ayat (2)

- Ketentuan ini mengatur tentang pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak luar negeri yang bersumber di Indonesia, selain dari penghasilan sebagaimana dimaksud pada ayat (1), yaitu penghasilan dari penjualan atau pengalihan harta, dan premi asuransi, termasuk premi reasuransi. Atas penghasilan tersebut dipotong pajak sebesar 20% (dua puluh persen) dari perkiraan penghasilan neto dan bersifat final. Menteri Keuangan diberikan wewenang untuk menetapkan besarnya perkiraan penghasilan neto dimaksud, serta hal-hal lain dalam rangka pelaksanaan pemotongan pajak tersebut.

- Ketentuan ini tidak diterapkan dalam hal Wajib Pajak luar negeri tersebut menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia atau apabila penghasilan dari penjualan harta tersebut telah dikenai pajak berdasarkan ketentuan Pasal 4 ayat (2).

- Ayat (2a)

- Cukup jelas.

- Ayat (3)

- Cukup jelas.

- Ayat (4)

- Atas Penghasilan Kena Pajak sesudah dikurangi pajak dari bentuk usaha tetap di Indonesia dipotong pajak sebesar 20% (dua puluh persen).

- Contoh:

- Pajak Penghasilan Pasal 26 yang terutang

- 20% x Rp12.600.000.000 = Rp2.520.000.000,00

- Apabila penghasilan setelah pajak sebesar Rp12.600.000.000,00 (dua belas miliar enam ratus juta rupiah) tersebut ditanamkan kembali di Indonesia sesuai dengan atau berdasarkan Peraturan Menteri Keuangan, atas penghasilan tersebut tidak dipotong pajak.

- Ayat (5)

- Pada prinsipnya pemotongan pajak atas Wajib Pajak luar negeri adalah bersifat final, tetapi atas penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c, dan atas penghasilan Wajib Pajak orang pribadi atau badan luar negeri yang berubah status menjadi Wajib Pajak dalam negeri atau bentuk usaha tetap, pemotongan pajaknya tidak bersifat final sehingga potongan pajak tersebut dapat dikreditkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan.

- Contoh:

- A sebagai tenaga asing orang pribadi membuat perjanjian kerja dengan PT B sebagai Wajib Pajak dalam negeri untuk bekerja di Indonesia untuk jangka waktu 5 (lima) bulan terhitung mulai kerja tersebut diperpanjang menjadi 8 (delapan) bulan sehingga akan berakhir pada tanggal 31 Agustus 2009.

- Jika perjanjian kerja tersebut tidak diperpanjang, status A adalah tetap sebagai Wajib Pajak luar negeri. Dengan diperpanjangnya perjanjian kerja tersebut, status A berubah dari Wajib Pajak luar negeri menjadi Wajib Pajak dalam negeri terhitung sejak tanggal 1 Januari 2009. Selama bulan Januari sampai dengan Maret 2009 atas penghasilan bruto A telah dipotong Pajak Penghasilan Pasal 26 oleh PT B. Berdasarkan ketentuan ini, maka untuk menghitung Pajak Penghasilan yang terutang atas penghasilan A untuk masa Januari sampai dengan Agustus 2009, Pajak Penghasilan Pasal 26 yang telah dipotong dan disetor PT B atas penghasilan A sampai dengan Maret tersebut, dapat dikreditkan terhadap pajak A sebagai Wajib Pajak dalam negeri.

- Ketentuan ini mewajibkan Wajib Pajak untuk melunasi kekurangan pembayaran pajak yang terutang menurut ketentuan Undang-Undang ini sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan dan paling lambat pada batas akhir penyampaian Surat Pemberitahuan Tahunan. Apabila tahun buku sama dengan tahun kalender, kekurangan pajak tersebut wajib dilunasi paling lambat tanggal 31 Maret bagi Wajib Pajak orang pribadi atau 30 April bagi Wajib Pajak badan setelah tahun pajak berakhir, sedangkan apabila tahun buku tidak sama dengan tahun kalender, misalnya dimulai tanggal 1 Juli sampai dengan 30 Juni, kekurangan pajak wajib dilunasi paling lambat tanggal 30 September bagi Wajib Pajak orang pribadi atau 31 Oktober bagi Wajib Pajak badan.

- Angka 23

- Ayat (1)

- Salah satu prinsip yang perlu dipegang teguh di dalam Undang-Undang perpajakan adalah diterapkannya perlakuan yang sama terhadap semua Wajib Pajak atau terhadap kasus-kasus dalam bidang perpajakan yang hakikatnya sama, dengan berpegang pada ketentuan peraturan perundang-undangan. Oleh karena itu, setiap kemudahan dalam bidang perpajakan jika benar-benar diperlukan harus mengacu pada kaidah di atas dan perlu dijaga agar di dalam penerapannya tidak menyimpang dari maksud dan tujuan diberikannya kemudahan tersebut.

- Tujuan diberikannya kemudahan pajak ini adalah untuk mendorong kegiatan investasi langsung di Indonesia baik melalui penanaman modal asing maupun penanaman modal dalam negeri di bidang-bidang usaha tertentu dan/atau di daerah-daerah tertentu yang mendapat prioritas tinggi dalam skala nasional.

- Ketentuan ini juga dapat digunakan untuk menampung kemungkinan perjanjian dengan negara-negara lain dalam bidang perdagangan, investasi, dan bidang lainnya.

- Ayat (2)

- Cukup jelas.

- Angka 24

- Cukup jelas

- Angka 25

- Cukup jelas

- Angka 26

- Cukup jelas

- Ayat (1)

- Contoh 1:

- Peredaran bruto PT Y dalam tahun pajak 2009 sebesar Rp4.500.000.000,00 (empat miliar lima ratus juta rupiah) dengan Penghasilan Kena Pajak sebesar Rp500.000.000,00 (lima ratus juta rupiah).

- Penghitungan pajak yang terutang:

- Seluruh Penghasilan Kena Pajak yang diperoleh dari peredaran bruto tersebut dikenai tarif sebesar 50% (lima puluh persen) dari tarif Pajak Penghasilan badan yang berlaku karena jumlah peredaran bruto PT Y tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

- Pajak Penghasilan yang terutang:

- (50% x 28%) x Rp500.000.000,00 = Rp70.000.000,00

- Contoh 2:

- Peredaran bruto PT X dalam tahun pajak 2009 sebesar Rp30.000.000.000,00 (tiga puluh miliar rupiah) dengan Penghasilan Kena Pajak sebesar Rp3.000.000.000,00 (tiga miliar rupiah). Penghitungan Pajak Penghasilan yang terutang:

- Angka 2

- Apabila Wajib Pajak menggunakan tahun buku yang berakhir tanggal 30 Juni 2009 atau sebelumnya (tidak sama dengan tahun kalender), tahun buku tersebut adalah tahun pajak 2008. Pajak yang terutang dalam tahun tersebut tetap dihitung berdasarkan Undang-Undang Nomor 7 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, sedangkan Wajib Pajak yang tahun bukunya berakhir setelah tanggal 30 Juni 2009 wajib menghitung pajaknya mulai tahun pajak 2009 berdasarkan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang ini.

- Peredaran bruto Rp 10.000.000.000,00 - Biaya untuk mendapatkan, menagih, dan memelihara penghasilan Rp 8.000.000.000,00 -------------------- (-) Rp 2.000.000.000,00 - Penghasilan bunga Rp 50.000.000,00 - Penjualan langsung barang yang sejenis dengan barang yang dijual bentuk usaha tetap oleh kantor pusat Rp 2.000.000.000,00 - Biaya untuk mendapatkan, menagih, dan memelihara penghasilan Rp 1.500.000.000,00 -------------------- (-) Rp 500.000.000,00 Dividen yang diterima atau diperoleh kantor pusat yang mempunyai hubungan efektif dengan bentuk usaha tetap Rp 1.000.000.000,00 -------------------- (+) Rp 3.550.000.000,00 - Biaya-biaya menurut Pasal 5 ayat (3) Rp 450.000.000,00 -------------------- (-) - Penghasilan Kena Pajak Rp 3.100.000.000,00 =====================

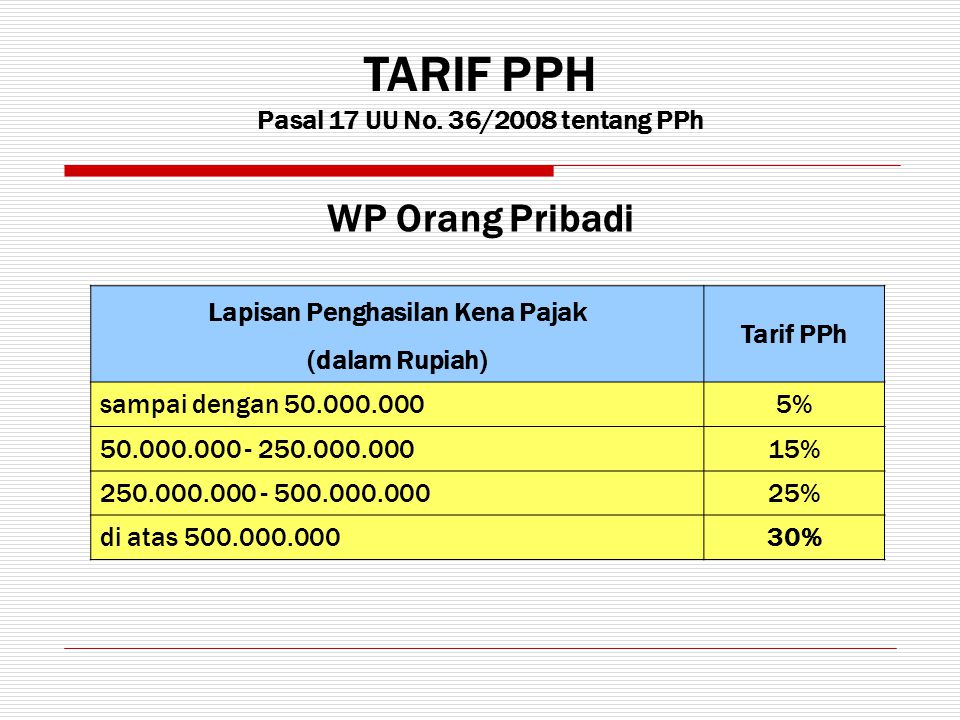

Ayat (4) Contoh: Orang pribadi tidak kawin yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri adalah 3 (tiga) bulan dan dalam jangka waktu tersebut memperoleh penghasilan sebesar Rp150.000.000,00 (seratus lima puluh juta rupiah) maka penghitungan Penghasilan Kena Pajaknya adalah sebagai berikut.

Penghasilan selama 3 (tiga) bulan Rp 150.000.000,00 Penghasilan setahun sebesar: (360 : (3 x 30)) x Rp 150.000.000,00 Rp 600.000.000,00 Penghasilan Tidak Kena Pajak Rp 15.840.000,00 ----------------- (-) Penghasilan Kena Pajak Rp 584.160.000,00 ================= Angka 13 Pasal 17 Ayat (1) Huruf a Contoh penghitungan pajak yang terutang untuk Wajib Pajak orang pribadi: Jumlah Penghasilan Kena Pajak Rp 600.000.000,00.Pajak Penghasilan yang terutang: 5% x Rp 50.000.000,00 = Rp 2.500.000,00 15% x Rp 200.000.000,00 = Rp 30.000.000,00 25% x Rp 250.000.000,00 = Rp 62.500.000,00 30% x Rp 100.000.000,00 = Rp 30.000.000,00 ----------------- (+) Rp 125.000.000,00Huruf b Contoh penghitungan pajak yang terutang untuk Wajib Pajak badan dalam negeri dan bentuk usaha tetap: Jumlah Penghasilan Kena Pajak Rp 1.250.000.000,00Pajak Penghasilan yang terutang: 28% x Rp 1.250.000.000,00 = Rp 350.000.000,00

Ayat (2)

Perubahan tarif sebagaimana dimaksud pada ayat ini akan diberlakukan secara nasional dimulai per 1 Januari, diumumkan selambat-lambatnya 1 (satu) bulan sebelum tarif baru itu berlaku efektif, serta dikemukakan oleh Pemerintah kepada Dewan Perwakilan Rakyat Republik Indonesia untuk dibahas dalam rangka penyusunan Rancangan Anggaran Pendapatan dan Belanja Negara. Ayat (2a) Cukup jelas. Ayat (2b) Cukup jelas. Ayat (2c) Cukup jelas. Ayat (2d) Cukup jelas. Ayat (3) Besarnya lapisan Penghasilan Kena Pajak sebagaimana dimaksud pada ayat (1) huruf a tersebut akan disesuaikan dengan faktor penyesuaian, antara lain tingkat inflasi, yang ditetapkan dengan Keputusan Menteri Keuangan. Ayat (4) Contoh: Penghasilan Kena Pajak sebesar Rp5.050.900,00 untuk penerapan tarif dibulatkan ke bawah menjadi Rp5.050.000,00. Ayat (5) dan ayat (6) Contoh: Penghasilan Kena Pajak setahun (dihitung sesuai dengan ketentuan dalam Pasal 16 ayat (4)): Rp 584.160.000,00

Pajak Penghasilan setahun: 5% x Rp 50.000.000,00 = Rp 2.500.000,00 15% x Rp 200.000.000,00 = Rp 30.000.000,00 25% x Rp 250.000.000,00 = Rp 62.500.000,00 30% x Rp 84.160.000,00 = Rp 25.248.000,00 ----------------- (+) Rp 120.248.000,00 Pajak Penghasilan yang terutang dalam bagian tahun pajak (3 bulan) ((3 x 30) : 360) x Rp 120.248.000,00 = Rp 30.062.000,00.Ayat (7)

Ketentuan pada ayat ini memberi wewenang kepada Pemerintah untuk menentukan tarif pajak tersendiri yang dapat bersifat final atas jenis penghasilan tertentu sebagaimana dimaksud dalam Pasal 4 ayat (2), sepanjang tidak lebih tinggi dari tarif pajak tertinggi sebagaimana dimaksud pada ayat (1). Penentuan tarif pajak tersendiri tersebut didasarkan atas pertimbangan kesederhanaan, keadilan, dan pemerataan dalam pengenaan pajak. Angka 14 Pasal 18 Ayat (1) Undang-Undang ini memberi wewenang kepada Menteri Keuangan untuk memberi keputusan tentang besarnya perbandingan antara utang dan modal perusahaan yang dapat dibenarkan untuk keperluan penghitungan pajak. Dalam dunia usaha terdapat tingkat perbandingan tertentu yang wajar mengenai besarnya perbandingan antara utang dan modal (debt to equity ratio). Apabila perbandingan antara utang dan modal sangat besar melebihi batas-batas kewajaran, pada umumnya perusahaan tersebut dalam keadaan tidak sehat. Dalam hal demikian, untuk penghitungan Penghasilan Kena Pajak, Undang-Undang ini menentukan adanya modal terselubung.Istilah modal di sini menunjuk kepada istilah atau pengertian ekuitas menurut standar akuntansi, sedangkan yang dimaksud dengan "kewajaran atau kelaziman usaha" adalah adat kebiasaan atau praktik menjalankan usaha atau melakukan kegiatan yang sehat dalam dunia usaha. Ayat (2)

Dengan makin berkembangnya ekonomi dan perdagangan internasional sejalan dengan era globalisasi dapat terjadi bahwa Wajib Pajak dalam negeri menanamkan modalnya di luar negeri. Untuk mengurangi kemungkinan penghindaran pajak, terhadap penanaman modal di luar negeri selain pada badan usaha yang menjual sahamnya di bursa efek, Menteri Keuangan berwenang untuk menentukan saat diperolehnya dividen. Contoh: PT A dan PT B masing-masing memiliki saham sebesar 40% dan 20% pada X Ltd. yang bertempat kedudukan di negara Q. Saham X Ltd. tersebut tidak diperdagangkan di bursa efek.

Dalam tahun 2009 X Ltd. memperoleh laba setelah pajak sejumlah Rp1.000.000.000,00 (satu miliar rupiah). Dalam hal demikian, Menteri Keuangan berwenang menetapkan saat diperolehnya dividen dan dasar penghitungannya. Ayat (3) Maksud diadakannya ketentuan ini adalah untuk mencegah terjadinya penghindaran pajak yang dapat terjadi karena adanya hubungan istimewa. Apabila terdapat hubungan istimewa, kemungkinan dapat terjadi penghasilan dilaporkan kurang dari semestinya ataupun pembebanan biaya melebihi dari yang seharusnya. Dalam hal demikian, Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan/atau biaya sesuai dengan keadaan seandainya di antara para Wajib Pajak tersebut tidak terdapat hubungan istimewa. Dalam menentukan kembali jumlah penghasilan dan/atau biaya tersebut digunakan metode perbandingan harga antara pihak yang independen (comparable uncontrolled price method), metode harga penjualan kembali (resale price method), metode biaya-plus (cost-plus method), atau metode lainnya seperti metode pembagian laba (profit split method) dan metode laba bersih transaksional (transactional net margin method). Demikian pula kemungkinan terdapat penyertaan modal secara terselubung, dengan menyatakan penyertaan modal tersebut sebagai utang maka Direktur Jenderal Pajak berwenang untuk menentukan utang tersebut sebagai modal perusahaan. Penentuan tersebut dapat dilakukan, misalnya melalui indikasi mengenai perbandingan antara modal dan utang yang lazim terjadi di antara para pihak yang tidak dipengaruhi oleh hubungan istimewa atau berdasar data atau indikasi lainnya. Dengan demikian, bunga yang dibayarkan sehubungan dengan utang yang dianggap sebagai penyertaan modal itu tidak diperbolehkan untuk dikurangkan, sedangkan bagi pemegang saham yang menerima atau memperoleh bunga tersebut dianggap sebagai dividen yang dikenai pajak. Ayat (3a) Kesepakatan harga transfer (Advance Pricing Agreement/APA) adalah kesepakatan antara Wajib Pajak dan Direktur Jenderal Pajak mengenai harga jual wajar produk yang dihasilkannya kepada pihak-pihak yang mempunyai hubungan istimewa (related parties) dengannya. Tujuan diadakannya APA adalah untuk mengurangi terjadinya praktik penyalahgunaan transfer pricing oleh perusahaan multi nasional. Persetujuan antara Wajib Pajak dan Direktur Jenderal Pajak tersebut dapat mencakup beberapa hal, antara lain harga jual produk yang dihasilkan, dan jumlah royalti dan lain-lain, tergantung pada kesepakatan. Keuntungan dari APA selain memberikan kepastian hukum dan kemudahan penghitungan pajak, Fiskus tidak perlu melakukan koreksi atas harga jual dan keuntungan produk yang dijual Wajib Pajak kepada perusahaan dalam grup yang sama. APA dapat bersifat unilateral, yaitu merupakan kesepakatan antara Direktur Jenderal Pajak dengan Wajib Pajak atau bilateral, yaitu kesepakatan Direktur Jenderal Pajak dengan otoritas perpajakan negara lain yang menyangkut Wajib Pajak yang berada di wilayah yurisdiksinya. Ayat (3b)

Ketentuan ini dimaksudkan untuk mencegah penghindaran pajak oleh Wajib Pajak yang melakukan pembelian saham/penyertaan pada suatu perusahaan Wajib Pajak dalam negeri melalui perusahaan luar negeri yang didirikan khusus untuk tujuan tersebut (special purpose company). Ayat (3c) Contoh: X Ltd. yang didirikan dan berkedudukan di negara A, sebuah negara yang memberikan perlindungan pajak (tax haven country), memiliki 95% (sembilan puluh lima persen) saham PT X yang didirikan dan bertempat kedudukan di Indonesia. X Ltd. ini adalah suatu perusahaan antara (conduit company) yang didirikan dan dimiliki sepenuhnya oleh Y Co. sebuah perusahaan di negara B, dengan tujuan sebagai perusahaan antara dalam kepemilikannya atas mayoritas saham PT X. Apabila Y Co. menjual seluruh kepemilikannya atas saham X Ltd. kepada PT Z yang merupakan Wajib Pajak dalam negeri, secara legal formal transaksi di atas merupakan pengalihan saham perusahaan luar negeri oleh Wajib Pajak luar negeri. Namun, pada hakikatnya transaksi ini merupakan pengalihan kepemilikan (saham) perseroan Wajib Pajak dalam negeri oleh Wajib Pajak luar negeri sehingga atas penghasilan dari pengalihan ini terutang Pajak Penghasilan. Ayat (3d) Cukup jelas. Ayat (3e) Cukup jelas. Ayat (4) Hubungan istimewa di antara Wajib Pajak dapat terjadi karena ketergantungan atau keterikatan satu dengan yang lain yang disebabkan: kepemilikan atau penyertaan modal; atau adanya penguasaan melalui manajemen atau penggunaan teknologi. Selain karena hal-hal tersebut, hubungan istimewa di antara Wajib Pajak orang pribadi dapat pula terjadi karena adanya hubungan darah atau perkawinan.Huruf a Hubungan istimewa dianggap ada apabila terdapat hubungan kepemilikan yang berupa penyertaan modal sebesar 25% (dua puluh lima persen) atau lebih secara langsung ataupun tidak langsung. Misalnya, PT A mempunyai 50% (lima puluh persen) saham PT B. Pemilikan saham oleh PT A merupakan penyertaan langsung.Selanjutnya, apabila PT B mempunyai 50% (lima puluh persen) saham PT C, PT A sebagai pemegang saham PT B secara tidak langsung mempunyai penyertaan pada PT C sebesar 25% (dua puluh lima persen). Dalam hal demikian, antara PT A, PT B, dan PT C dianggap terdapat hubungan istimewa. Apabila PT A juga memiliki 25% (dua puluh lima persen) saham PT D, antara PT B, PT C, dan PT D dianggap terdapat hubungan istimewa. Hubungan kepemilikan seperti di atas dapat juga terjadi antara orang pribadi dan badan. Huruf b Hubungan istimewa di antara Wajib Pajak dapat juga terjadi karena penguasaan melalui manajemen atau penggunaan teknologi walaupun tidak terdapat hubungan kepemilikan.Hubungan istimewa dianggap ada apabila satu atau lebih perusahaan berada di bawah penguasaan yang sama.

Demikian juga hubungan di antara beberapa perusahaan yang berada dalam penguasaan yang sama tersebut. Huruf c Yang dimaksud dengan "hubungan keluarga sedarah dalam garis keturunan lurus satu derajat" adalah ayah, ibu, dan anak, sedangkan "hubungan keluarga sedarah dalam garis keturunan ke samping satu derajat" adalah saudara. Yang dimaksud dengan "keluarga semenda dalam garis keturunan lurus satu derajat" adalah mertua dan anak tiri, sedangkan "hubungan keluarga semenda dalam garis keturunan ke samping satu derajat" adalah ipar. Ayat (5) Cukup jelas Angka 15 Pasal 19 Ayat (1) Adanya perkembangan harga yang mencolok atau perubahan kebijakan di bidang moneter dapat menyebabkan kekurangserasian antara biaya dan penghasilan, yang dapat mengakibatkan timbulnya beban pajak yang kurang wajar.

Dalam keadaan demikian, Menteri Keuangan diberi wewenang menetapkan peraturan tentang penilaian kembali aktiva tetap (revaluasi) atau indeksasi biaya dan penghasilan. Ayat (2) Cukup jelas Angka 16 Pasal 21 Ayat (1) Ketentuan ini mengatur tentang pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan. Pihak yang wajib melakukan pemotongan pajak adalah pemberi kerja, bendahara pemerintah, dana pensiun, badan, perusahaan, dan penyelenggara kegiatan. Huruf a Pemberi kerja yang wajib melakukan pemotongan pajak adalah orang pribadi ataupun badan yang merupakan induk, cabang, perwakilan, atau unit perusahaan yang membayar atau terutang gaji, upah, tunjangan, honorarium, dan pembayaran lain dengan nama apa pun kepada pengurus, pegawai atau bukan pegawai sebagai imbalan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan. Dalam pengertian pemberi kerja termasuk juga organisasi internasional yang tidak dikecualikan dari kewajiban memotong pajak. Yang dimaksud dengan "pembayaran lain" adalah pembayaran dengan nama apa pun selain gaji, upah, tunjangan, honorarium, dan pembayaran lain, seperti bonus, gratifikasi, dan tantiem. Yang dimaksud dengan "bukan pegawai" adalah orang pribadi yang menerima atau memperoleh penghasilan dari pemberi kerja sehubungan dengan ikatan kerja tidak tetap, misalnya artis yang menerima atau memperoleh honorarium dari pemberi kerja. Huruf b Bendahara pemerintah termasuk bendahara Pemerintah Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri yang membayar gaji, upah, tunjangan, honorarium, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan. Yang termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain yang menjalankan fungsi yang sama. Huruf c Yang termasuk "badan lain", misalnya, adalah badan penyelenggara jaminan sosial tenaga kerja yang membayarkan uang pensiun, tunjangan hari tua, tabungan hari tua, dan pembayaran lain yang sejenis dengan nama apa pun. Yang termasuk dalam pengertian uang pensiun atau pembayaran lain adalah tunjangan-tunjangan baik yang dibayarkan secara berkala ataupun tidak yang dibayarkan kepada penerima pensiun, penerima tunjangan hari tua, dan penerima tabungan hari tua. Huruf d Yang termasuk dalam pengertian badan adalah organisasi internasional yang tidak dikecualikan berdasarkan ayat (2). Yang termasuk tenaga ahli orang pribadi, misalnya, adalah dokter, pengacara, dan akuntan, yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya. Huruf e Penyelenggara kegiatan wajib memotong pajak atas pembayaran hadiah atau penghargaan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan. Dalam pengertian penyelenggara kegiatan termasuk antara lain badan, badan pemerintah, organisasi termasuk organisasi internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan. Kegiatan yang diselenggarakan, misalnya kegiatan olahraga, keagamaan, dan kesenian. Ayat (2) Cukup jelas Ayat (3) Bagi pegawai tetap besarnya penghasilan yang dipotong pajak adalah penghasilan bruto dikurangi dengan biaya jabatan, iuran pensiun, dan Penghasilan Tidak Kena Pajak. Dalam pengertian iuran pensiun termasuk juga iuran tunjangan hari tua atau tabungan hari tua yang dibayar oleh pegawai. Bagi pensiunan besarnya penghasilan yang dipotong pajak adalah jumlah penghasilan bruto dikurangi dengan biaya pensiun dan Penghasilan Tidak Kena Pajak. Dalam pengertian pensiunan termasuk juga penerima tunjangan hari tua atau tabungan hari tua. Ayat (4) Besarnya penghasilan yang dipotong pajak bagi pegawai harian, mingguan, serta pegawai tidak tetap lainnya adalah jumlah penghasilan bruto dikurangi dengan bagian penghasilan yang tidak dikenai pemotongan yang besarnya ditetapkan dengan Peraturan Menteri Keuangan, dengan memerhatikan Penghasilan Tidak Kena Pajak yang berlaku. Ayat (5) Cukup jelas. Ayat (5a) Kepemilikan Nomor Pokok Wajib Pajak (NPWP) dapat dibuktikan oleh Wajib Pajak, antara lain, dengan cara menunjukkan kartu NPWP. Contoh: Penghasilan Kena Pajak sebesar Rp 75.000.000,00 Pajak Penghasilan yang harus dipotong bagi Wajib Pajak yang memiliki NPWP adalah:5% x Rp 50.000.000,00 = Rp 2.500.000,00 15% x Rp 25.000.000,00 = Rp 3.750.000,00 --------------- (+) Jumlah Rp 6.250.000,00Pajak Penghasilan yang harus dipotong jika Wajib Pajak tidak memiliki NPWP adalah:5% x 120% x Rp 50.000.000,00 = Rp 3.000.000,00 15% x 120% x Rp 25.000.000,00 = Rp 4.500.000,00 (+) --------------- Jumlah Rp 7.500.000,00Ayat (6) Cukup jelas Ayat (7) Cukup jelas. Ayat (8) Cukup jelas Angka 17 Pasal 22 Ayat (1) Berdasarkan ketentuan ini, yang dapat ditunjuk sebagai pemungut pajak adalah:

Dalam pelaksanaan ketentuan ini Menteri Keuangan mempertimbangkan, antara lain:

Pemungutan pajak berdasarkan ketentuan ini dimaksudkan untuk meningkatkan peran serta masyarakat dalam pengumpulan dana melalui sistem pembayaran pajak dan untuk tujuan kesederhanaan, kemudahan, dan pengenaan pajak yang tepat waktu. Sehubungan dengan hal tersebut, pemungutan pajak berdasarkan ketentuan ini dapat bersifat final. Ayat (2) Cukup jelas. Ayat (3) Kepemilikan Nomor Pokok Wajib Pajak dapat dibuktikan oleh Wajib Pajak, antara lain, dengan cara menunjukkan kartu Nomor Pokok Wajib Pajak. Angka 18 Pasal 23 Ayat (1) Cukup jelas. Ayat (1a) Kepemilikan Nomor Pokok Wajib Pajak dapat dibuktikan oleh Wajib Pajak, antara lain, dengan cara menunjukkan kartu Nomor Pokok Wajib Pajak. Ayat (2) Cukup jelas. Ayat (3) Cukup jelas. Ayat (4) Cukup jelas Angka 19 Pasal 24 Pada dasarnya Wajib Pajak dalam negeri terutang pajak atas seluruh penghasilan, termasuk penghasilan yang diterima atau diperoleh dari luar negeri. Untuk meringankan beban pajak ganda yang dapat terjadi karena pengenaan pajak atas penghasilan yang diterima atau diperoleh di luar negeri, ketentuan ini mengatur tentang perhitungan besarnya pajak atas penghasilan yang dibayar atau terutang di luar negeri yang dapat dikreditkan terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak dalam negeri. Ayat (1) Pajak atas penghasilan yang dibayar atau terutang di luar negeri yang dapat dikreditkan terhadap pajak yang terutang di Indonesia hanyalah pajak yang langsung dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak.

Contoh:

PT A di Indonesia merupakan pemegang saham tunggal dari Z Inc. di Negara X. Z Inc. tersebut dalam tahun 1995 memperoleh keuntungan sebesar US$100,000.00. Pajak Penghasilan yang berlaku di negara X adalah 48% dan Pajak Dividen adalah 38%. Penghitungan pajak atas dividen tersebut adalah sebagai berikut:

Keuntungan Z Inc US $100,000.00 Pajak Penghasilan (Corporate income tax) atas Z Inc.: (48%) US $48,000.00 ------------- (-) US $52,000.00 Pajak atas dividen (38%) US $19,760.00 ------------- (-) Dividen yang dikirim ke Indonesia US $32,240.00Pajak Penghasilan yang dapat dikreditkan terhadap seluruh Pajak Penghasilan yang terutang atas PT A adalah pajak yang langsung dikenakan atas penghasilan yang diterima atau diperoleh di luar negeri, dalam contoh di atas yaitu jumlah sebesar US$19,760.00. Pajak Penghasilan (Corporate income tax) atas Z Inc. sebesar US$48,000.00 tidak dapat dikreditkan terhadap Pajak Penghasilan yang terutang atas PT A, karena pajak sebesar US$48,000.00 tersebut tidak dikenakan langsung atas penghasilan yang diterima atau diperoleh PT A dari luar negeri, melainkan pajak yang dikenakan atas keuntungan Z Inc. di negara X.

Ayat (2) Untuk memberikan perlakuan pemajakan yang sama antara penghasilan yang diterima atau diperoleh dari luar negeri dan penghasilan yang diterima atau diperoleh di Indonesia, maka besarnya pajak yang dibayar atau terutang di luar negeri dapat dikreditkan terhadap pajak yang terutang di Indonesia tetapi tidak boleh melebihi besarnya pajak yang dihitung berdasarkan Undang-undang ini. Cara penghitungan besarnya pajak yang dapat dikreditkan ditetapkan oleh Menteri Keuangan berdasarkan wewenang sebagaimana diatur pada ayat (6).

Ayat (3) dan (4) Dalam perhitungan kredit pajak atas penghasilan yang dibayar atau terutang di luar negeri yang dapat dikreditkan terhadap pajak yang terutang menurut Undang-Undang ini, penentuan sumber penghasilan menjadi sangat penting.Selanjutnya, ketentuan ini mengatur tentang penentuan sumber penghasilan untuk memperhitungkan kredit pajak luar negeri tersebut.Mengingat Undang-Undang ini menganut pengertian penghasilan yang luas, maka sesuai dengan ketentuan pada ayat (4) penentuan sumber dari penghasilan selain yang tersebut pada ayat (3) dipergunakan prinsip yang sama dengan prinsip sebagaimana dimaksud pada ayat (3) tersebut, misalnya A sebagai Wajib Pajak dalam negeri memiliki sebuah rumah di Singapura dan dalam tahun 1995 rumah tersebut dijual.

Keuntungan yang diperoleh dari penjualan rumah tersebut merupakan penghasilan yang bersumber di Singapura karena rumah tersebut terletak di Singapura. Ayat (5) Apabila terjadi pengurangan atau pengembalian pajak atas penghasilan yang dibayar di luar negeri, sehingga besarnya pajak yang dapat dikreditkan di Indonesia menjadi lebih kecil dari besarnya perhitungan semula, maka selisihnya ditambahkan pada Pajak Penghasilan yang terutang menurut Undang-undang ini. Misalnya, dalam tahun 1996, Wajib Pajak mendapat pengurangan pajak atas penghasilan luar negeri tahun pajak 1995 sebesar Rp5.000.000,00 yang semula telah termasuk dalam jumlah pajak yang dikreditkan terhadap pajak yang terutang untuk tahun pajak 1995, maka jumlah sebesar Rp5.000.000,00 tersebut ditambahkan pada Pajak Penghasilan yang terutang dalam tahun pajak 1996. Ayat (6) Cukup jelas Angka 20 Pasal 25 Ketentuan ini mengatur tentang penghitungan besarnya angsuran bulanan yang harus dibayar oleh Wajib Pajak sendiri dalam tahun berjalan. Ayat (1) Contoh 1:

Pajak Penghasilan yang terutang berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun 2009 Rp 50.000.000,00 dikurangi: a. Pajak Penghasilan yang dipotong pemberi Kerja (Pasal 21) Rp 15.000.000,00 b. Pajak Penghasilan yang dipungut oleh pihak lain (Pasal 22) Rp 10.000.000,00 c. Pajak Penghasilan yang dipotong oleh pihak lain (Pasal 23) Rp 2.500.000,00 d. Kredit Pajak Penghasilan luar negeri (Pasal 24) Rp 7.500.000,00 ---------------- (+) Jumlah kredit pajak Rp 35.000.000,00 ---------------- (-) Selisih Rp 15.000.000,00 ================Besarnya angsuran pajak yang harus dibayar sendiri setiap bulan untuk tahun 2010 adalah sebesar Rp 1.250.000,00 (Rp15.000.000,00 dibagi 12).

Contoh 2: Apabila Pajak Penghasilan sebagaimana dimaksud dalam contoh di atas berkenaan dengan penghasilan yang diterima atau diperoleh untuk bagian tahun pajak yang meliputi masa 6 (enam) bulan dalam tahun 2009, besarnya angsuran bulanan yang harus dibayar sendiri setiap bulan dalam tahun 2010 adalah sebesar Rp2.500.000,00 (Rp15.000.000,00 dibagi 6).

Ayat (2) Mengingat batas waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan bagi Wajib Pajak orang pribadi adalah akhir bulan ketiga tahun pajak berikutnya dan bagi Wajib Pajak badan adalah akhir bulan keempat tahun pajak berikutnya, besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk bulan-bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan belum dapat dihitung sesuai dengan ketentuan pada ayat (1).Berdasarkan ketentuan ini, besarnya angsuran pajak untuk bulan-bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan sebelum batas waktu penyampaian Surat Pemberitahuan Tahunan adalah sama dengan angsuran pajak untuk bulan terakhir dari tahun pajak yang lalu. Contoh: Apabila Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan oleh Wajib Pajak orang pribadi pada bulan Februari 2010, besarnya angsuran pajak yang harus dibayar Wajib Pajak tersebut untuk bulan Januari 2010 adalah sebesar angsuran pajak bulan Desember 2009, misalnya sebesar Rp1.000.000,00 (satu juta rupiah).Apabila dalam bulan September 2009 diterbitkan keputusan pengurangan angsuran pajak menjadi nihil sehingga angsuran pajak sejak bulan Oktober sampai dengan Desember 2009 menjadi nihil, besarnya angsuran pajak yang harus dibayar Wajib Pajak untuk bulan Januari 2010 tetap sama dengan angsuran bulan Desember 2009, yaitu nihil.

Ayat (3) Cukup jelas.

Ayat (4) Apabila dalam tahun berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yang lalu, angsuran pajak dihitung berdasarkan surat ketetapan pajak tersebut. Perubahan angsuran pajak tersebut berlaku mulai bulan berikutnya setelah bulan diterbitkannya surat ketetapan pajak. Contoh: Berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak 2009 yang disampaikan Wajib Pajak dalam bulan Februari 2010, perhitungan besarnya angsuran pajak yang harus dibayar adalah sebesar Rp1.250.000,00 (satu juta dua ratus lima puluh ribu rupiah). Dalam bulan Juni 2010 telah diterbitkan surat ketetapan pajak tahun pajak 2009 yang menghasilkan besarnya angsuran pajak setiap bulan sebesar Rp2.000.000,00 (dua juta rupiah).Berdasarkan ketentuan dalam ayat ini, besarnya angsuran pajak mulai bulan Juli 2010 adalah sebesar Rp2.000.000,00 (dua juta rupiah). Penetapan besarnya angsuran pajak berdasarkan surat ketetapan pajak tersebut bisa sama, lebih besar, atau lebih kecil dari angsuran pajak sebelumnya berdasarkan Surat Pemberitahuan Tahunan.

- Penghasilan PT X tahun 2009 Rp 120.000.000,00 - Sisa kerugian tahun sebelumnya yang masih dapat dikompensasikan Rp 150.000.000,00 - Sisa kerugian yang belum dikompensasikan tahun 2009 Rp 30.000.000,00

Penghasilan Kena Pajak bentuk usaha tetap di Indonesia dalam tahun 2009 Rp 17.500.000.000,00 Pajak Penghasilan: 28% x Rp17.500.000.000,00 = Rp 4.900.000.000,00 ---------------------(-) Penghasilan Kena Pajak setelah pajak Rp 12.600.000.000,00

Angka 22

1. Jumlah Penghasilan Kena Pajak dari bagian peredaran bruto yang memperoleh fasilitas: (Rp4.800.000.000,00: Rp30.000.000.000,00) x Rp3.000.000.000,00 = Rp480.000.000,00 2. Jumlah Penghasilan Kena Pajak dari bagian peredaran bruto yang tidak memperoleh fasilitas: Rp3. 000.000.000,00 - Rp480.000.000,00 = Rp2.520.000.000,00 Pajak Penghasilan yang terutang: - (50% x 28%) x Rp480.000.000,00 = Rp 67.200.000,00 - 28% x Rp2.520.000.000,00 = Rp 705.600.000,00 ----------------- (+) Jumlah Pajak Penghasilan yang terutang Rp 772.800.000,00

Ayat (2)

- Cukup jelas Angka 27 Pasal 32 Cukup jelas Angka 28 Pasal 32B Dalam rangka memperluas pasar Obligasi Negara, pemerintah dapat mengenakan tarif khusus yang lebih rendah atau membebaskan pengenaan pajak atas Obligasi Negara yang diperdagangkan di bursa negara lain. Pemerintah hanya dapat mengenakan perlakuan khusus ini sepanjang negara lain tersebut juga memberikan perlakuan yang sama atas obligasi negara lain tersebut yang diperdagangkan di bursa efek di Indonesia. Angka 29 Pasal 35 Dengan peraturan pemerintah diatur lebih lanjut hal-hal yang belum cukup diatur dalam rangka pelaksanaan Undang-Undang ini, yaitu semua peraturan yang diperlukan agar Undang-Undang ini dapat dilaksanakan dengan sebaik-baiknya, termasuk pula peraturan peralihan. Pasal II Angka 1 Apabila Wajib Pajak menggunakan tahun buku yang berakhir tanggal 30 Juni 2001 atau sebelumnya (tidak sama dengan tahun kalender), tahun buku tersebut adalah tahun pajak 2000. Pajak yang terutang dalam tahun tersebut tetap dihitung berdasarkan Undang-Undang Nomor 7 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 10 Tahun 1994 tentang Perubahan Kedua atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, sedangkan Wajib Pajak yang tahun bukunya berakhir setelah tanggal 30 Juni 2001 wajib menghitung pajaknya mulai tahun pajak 2001 berdasarkan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

TAMBAHAN LEMBARAN NEGARA REPUBLIK INDONESIA NOMOR 4893

Gallery Uu No 36 Tahun 2008

Pajak Penghasilan Undang Undang Nomor 36 Tahun 2008 Tentang

Pajak Penghasilan Undang Undang Nomor 36 Tahun 2008 Tentang

Uu Nomor 36 Tahun 2008

Uu No 36 Tahun 2008 Tentang Pph

Changes Of Ptkp Pph Ppn And Ppnbm Its Linkages On Djp

Menghitung Pajak Penghasilan

Doc Hibah Cella Marcella Academia Edu

Doc Hibah Cella Marcella Academia Edu

Perubahan Undang Undang No 36 Tahun 2008

Pengaruh Perubahan Tarif Pajak Badan Menurut Uu No 36 Tahun

Uu Nomor 36 Tahun 2008

Uu Nomor 36 Tahun 2008

Jual Undang Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan Kab Bogor Dunia Baca Bookstrore Tokopedia

Jual Undang Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan Kab Bogor Dunia Baca Bookstrore Tokopedia

Ppt Undang Undang No 36 Tahun 2009 Tentang Kesehatan

Ppt Undang Undang No 36 Tahun 2009 Tentang Kesehatan

Disaster Education And School Safety Governance After The

Disaster Education And School Safety Governance After The

Uu Nomor 36 Tahun 2008

Uu Nomor 36 Tahun 2008

Analisis Komparatif Investasi Reksa Dana Setelah Penerapan

Uu Nomor 36 Tahun 2008

Uu Nomor 36 Tahun 2008

Uu No 36 Tahun Personajes 2020

Uu No 36 Tahun Personajes 2020

Pajak Penghasilan Sesuai Dengan Uu No 7 Tahun 1983 Sttdd Uu No 36 Tahun 2008 Edisi Revisi 2009

Pajak Penghasilan Sesuai Dengan Uu No 7 Tahun 1983 Sttdd Uu No 36 Tahun 2008 Edisi Revisi 2009

Uu No 36 Tahun 2008 Bahan Kuliah2 Doc

Q A Perubahan Tarif Pajak Non Final Uu No 36 Tahun

Q A Perubahan Tarif Pajak Non Final Uu No 36 Tahun

![]() Bab I Pendahuluan Subjek Pajak Badan Penjelasan Undang

Bab I Pendahuluan Subjek Pajak Badan Penjelasan Undang

Jual Buku Pajak Penghasilan Undang Undang No 36 Tahun 2008 Jakarta Utara Muzakkypress Tokopedia

Jual Buku Pajak Penghasilan Undang Undang No 36 Tahun 2008 Jakarta Utara Muzakkypress Tokopedia

Pengaruh Penurunan Tarif Pajak Penghasilan Badan Menurut Uu

Pengaruh Penurunan Tarif Pajak Penghasilan Badan Menurut Uu

Materi Pajak Pph Pasal 21 Atas Penghasilan Yang Diterima

Materi Pajak Pph Pasal 21 Atas Penghasilan Yang Diterima

Bloggerborneo Undang Undang Pph Terbaru Nomor 36

Bloggerborneo Undang Undang Pph Terbaru Nomor 36

0 Response to "Uu No 36 Tahun 2008"

Post a Comment